首页 > 正文

新股排查丨铜牛信息毛利率下滑拖累净利润增长

2020-09-14 21世纪经济报道 21财经APP 南财AI新闻实验室 黄涛

近日,铜牛信息(300895.SZ)发布了《首次公开发行股票并在创业板上市招股意向书》,宣布在创业板上市,共发行股票 2425万股,发行价12.65元/股,发行市盈率为24.48倍。

铜牛信息成立于2005年,是一家互联网综合服务提供商,公司目前提供的互联网综合服务主要指依托公司自建互联网数据中心,为客户提供互联网数据中心服务、云服务、互联网接入服务、互联网数据中心及云平台信息系统集成服务、应用软件开发服务。

9月15日,公司将开放网上申购,这家公司的经营情况如何?又有哪些风险点值得注意,南财AI新闻实验室新股排查课题小组来为大家扒一扒。

净利润增速持续放缓

先看公司整体的营收和净利润情况。2017至2019年,公司实现营业收入1.5亿元、2.1亿元和2.6亿元,公司的营收继续维持增长,但是增速放缓,由2018年的35.86%放缓至2019年的25.36%。公司2017至2019年实现归母净利润3173万元、4407万元和5286万元,净利润也保持增长趋势,但同比增速放缓至19.94%,与营收的变化趋势基本一致。

从最近的2020年上半年的经营来看,公司实现营收1.5亿元,同比增长37.67%,回升到之前的增速水平,但归母净利润的增速持续放缓,上半年实现归母净利润2676万元,同比增长18.35%。

再来拆分公司的主营业务结构,铜牛信息有三个业务板块,分别是IDC及增值服务(IDC:互联网数据中心)、IDC及云服务信息系统集成,以及其他互联网综合服务。其中,前两块业务的占比接近90%,是对业绩影响较大的两块业务。

IDC及增值服务业务在2019年实现收入1.24亿元,同比增长13.9%,占总营收比重由2017年的61.9%下降至2019年的47.27%,公司的IDC及增值服务业务规模偏小。这块业务可以细分为IDC 及 ISP 业务和云服务,其中IDC 及 ISP 业务在2019年的收入占总营收的37%,同比增长4.75%,增长率低;云服务业务的成长性较好,虽然占比较小,但是提升较快,增速处在较高水平。

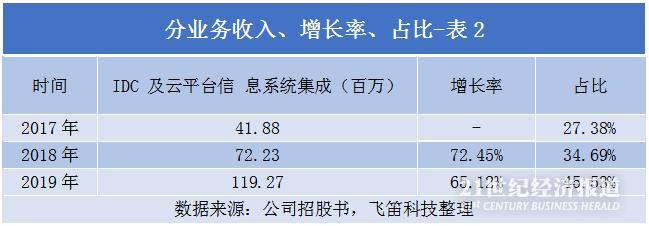

IDC及云平台信息系统集成在2019年实现收入1.19亿元,同比增长65.12%,占营收比重由2017年的27.38%提升至2019年的45.53%。公司这块业务的收入占比提升明显,2019年的占比接近IDC及增值服务的水平,同比维持较高增速,成长性较好。

然后来看公司业务的区域分布,铜牛信息的互联网数据中心全部位于北京及天津,相关收入也是在上述地区取得,所以公司的业务发展区域集中。2017至2019年,公司华北地区的收入占营业收入的比例分别为76.09%、77.14%和 83.11%,公司在其他城市和地区的业务发展布局亟待加强。

主要业务毛利率持续下滑

公司各大业务的毛利率水平如何?上表是公司的毛利率情况,2017至2019年,公司收入占比最高的IDC及增值服务业务的毛利率分别为42.35%、37.93%和35.75%,毛利率水平逐年降低,其次是IDC及云服务信息系统集成服务,该业务的毛利率呈小幅上升的趋势,其他服务的毛利率水平较高,但是占比小,对整体的影响不大。报告期内,公司的主营业务毛利率分别为37.44%、32.11%和31.55%,也在逐年下降,与主要业务IDC及增值服务的毛利率变化一致。

最后来看期间费用的情况,公司的期间费用由销售费用、管理费用、研发费用、财务费用组成。2017至2019年,公司期间费用占营业收入的比重分别为 13.55%、8.97%及 9.64%,其中管理费用的占比和增长最快,公司解释与营收的增长相匹配。

声明:文章内容仅供参考,不构成投资建议

粤公网安备 44010402000579号

粤公网安备 44010402000579号