首页 > 正文

9月金融产品配置:再平衡

2020-09-18 招商证券 招商证券

8月市场波动有所下降,股票市场高位强势震荡,债券收益率继续上行,商品期货市场持续复苏。后续产品配置应怎样布局?如何获取优于市场表现的超额收益?

贾戎莉

招商证券研发中心董事

金融产品研究首席S1090619030002

各类策略表现回顾

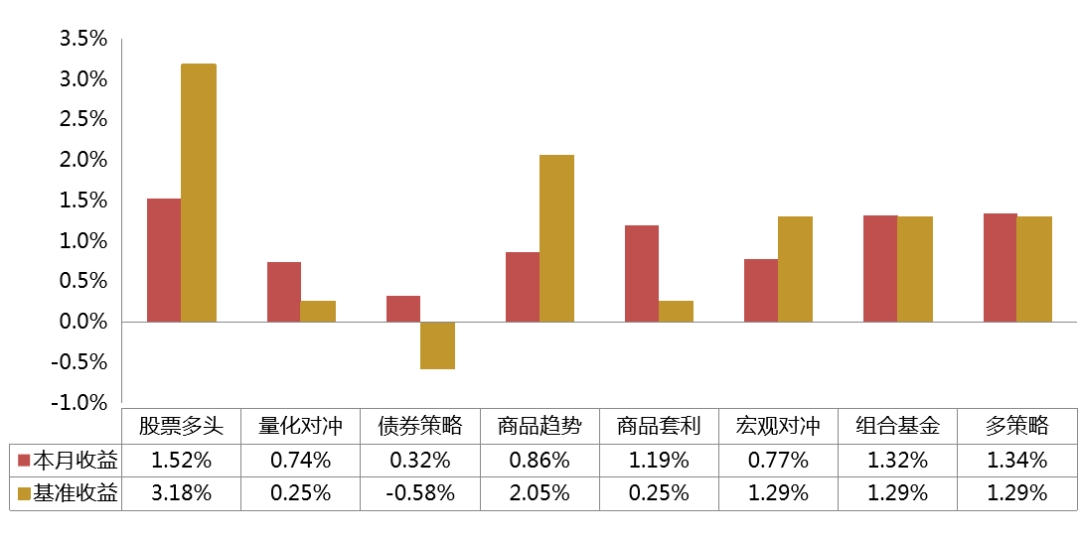

8月份风险资产小幅上涨,债券下跌,股票多头(私募1.52%、公募2.68%)整体维持上涨,收益表现优于其它策略类型;量化对冲(0.74%)在中小创成交活跃的环境下超额收益显著;债券策略(私募0.32%、公募0.15%)运行相对稳健;商品趋势(0.86%)与商品套利(1.19%)受益于经济复苏延续,大宗商品多数上涨,均实现较高收益。

多资产策略内部表现分化,多策略(1.34%)本月收益领跑多资产策略;组合基金(1.32%)涨幅适中;宏观对冲(0.77%)受市场走势趋弱影响表现相对一般。

从我们跟踪的优选产品表现看,组合整体取得正收益并跑赢基准,多元策略配置及优选管理人的优势显著。稳健/积极型组合在市场波动中不断创出新高,今年收益16.04%/23.75%,长期年化收益为13.40%/14.55%,历史最大回撤-1.92%/-7.96%,风险调整收益优秀。

各策略组合方面,股票多头受益于A股市场放量大涨,收益表现领跑各类策略,权益类优选产品今年以来收益分别为44.77%(公募)、35.81%(私募),长期业绩领先,持续跑赢基准;量化对冲在市场成交波动同步上升的环境下超额收益显著,具备典型的避险功能及类绝对收益属性;债券策略表现相对稳健;CTA策略受商品价格波动上行影响整体保持较高收益,今年以来“私募50”CTA优选组合收益25.10%;多资产策略充分发挥策略配置优势。

图1:各类投资策略收益表现(截至2020/08/28)

数据来源:wind,招商证券研究二部

各类策略分析与展望

▍股票多头:A股市场短期震荡调整,中长期投资价值较高

随着市场做多热情有所缓和,8月份A股市场整体震荡收涨,两市成交较上月缩量明显,市场观望情绪浓厚。各大指数涨跌互现,其中上证50、沪深300等大盘指数上涨,创业板指数略有下滑,市场板块分化延续。从风格上看,以大金融为代表的低估值蓝筹板块领涨,食品饮料行业受益于确定性中报业绩涨幅居前,成长板块走势趋弱,市场风格切换明显。

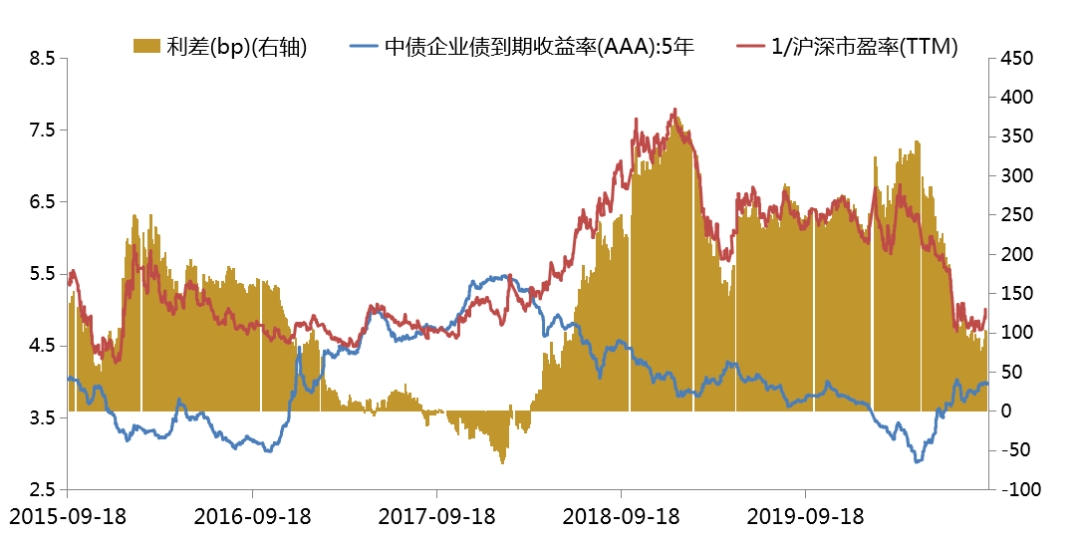

经过前期快速上涨后,外资流入速度亦有所放缓,A股市场短期调整压力加大,但中长期上行逻辑不改。对股票多头策略而言,当前A股市场整体估值水平和股债相对价值皆处于合理区域,股票多头策略适合作为长期资产配置的主要收益来源。当前债券收益率较高,部分涨幅过大的股票存在估值压力。随着中美摩擦对市场的冲击边际减弱,在短期风险释放后,股票市场未来大概率重回基本面逻辑,具备较高的长期投资价值。

市场风格轮动切换为管理人对主观多头和指数增强产品发挥主动管理能力、获取超额收益提供了较大空间。股票多头优选产品长期超额收益突出,优质管理人对投资组合的动态调整有别于市场行为,有助于优化持仓结构、保持较高的风险调整收益预期,适合高风险高收益偏好的资金承担适度波动,进行长期配置。

图2:股票市场相对价值(截至2020/08/28)

数据来源:wind,招商证券研究二部

▍量化对冲:成交量下滑,超额收益维持较高水平

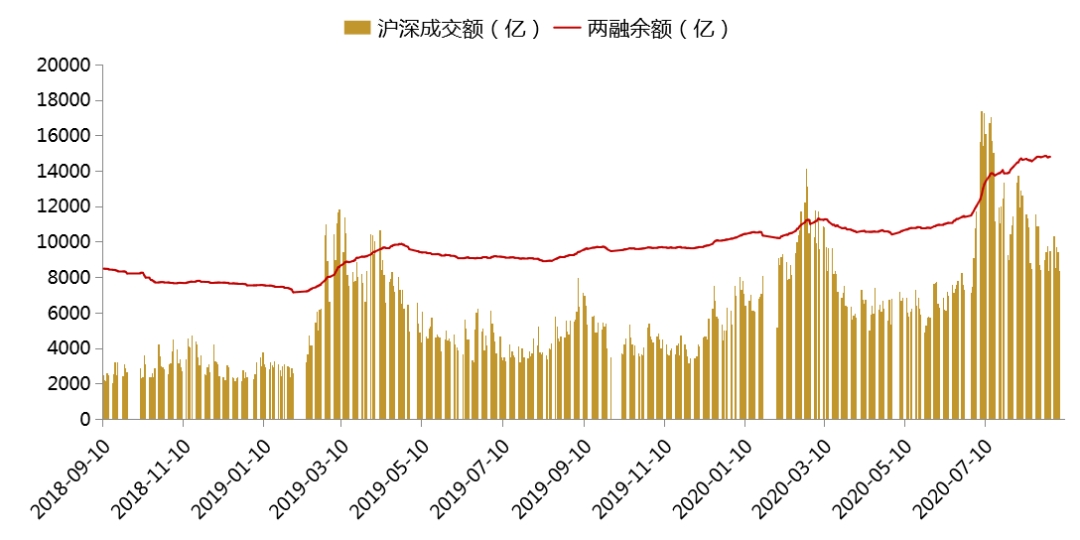

量化对冲方面,今年以来活跃的市场环境降低了各细分策略间的差异,优质管理人表现相对稳定,后起之秀亦值得关注。当前两市成交维持相对高位,波动率仍维持在历史均值上方,基本面与量价因子表现均相对较好,超额收益较高,短期市场震荡调整亦有利于降低策略整体波动。从对冲端来看,市场基差波动有所上升,IC贴水幅度加大,短期对冲成本高企,但组合空头端获利增加,策略整体收益维持上涨。

伴随着市场波动率逐步下降,板块表现将继续呈现分化态势,交易机会增加,有利于获取超额收益。另一方面,指数持续震荡导致期指基差波动加大,短期对量化对冲策略有所影响,考验管理人对冲成本控制能力及策略精细度。整体来看,较高的超额收益预期有望持续并覆盖对冲成本。

图3:两市成交及两融余额(截至2020/08/28)

数据来源:wind,招商证券研究二部

图4:股指期货主力合约年化贴水率(截至2020/08/28)

数据来源:wind,招商证券研究二部

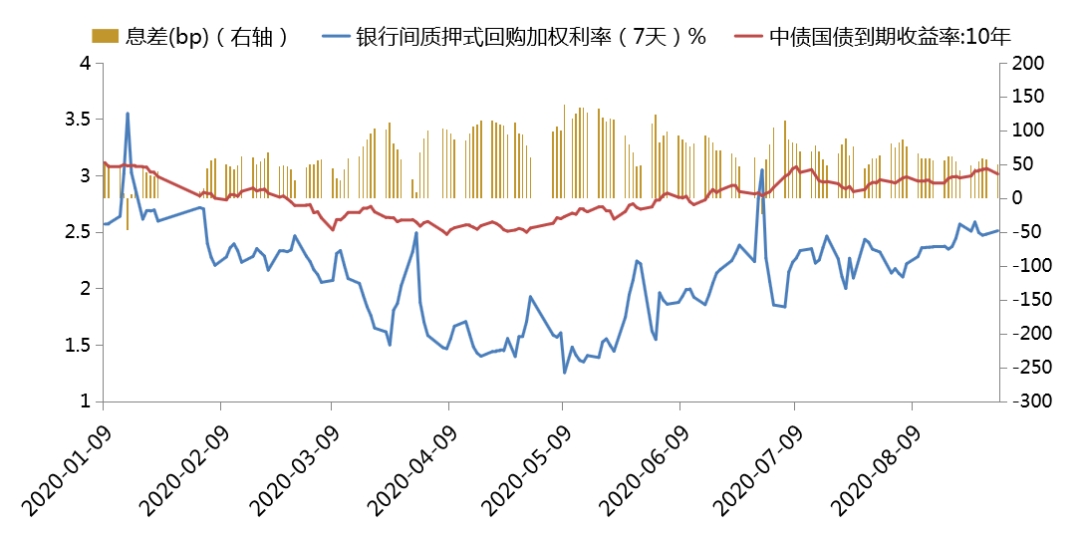

▍债券策略:收益率持续上行,边际拐点将至

8月市场利率维持上升,存单发行利率高企,市场情绪低迷,月末受资金面边际收紧影响10年期国债期货创下年内新低,各期限国债收益率出现不同程度上行。信用方面,信用利差整体收窄,且短久期债券的收窄幅度大于长久期,高评级短久期信用债仍具较大吸引力。本月债券策略管理人收益大幅跑赢市场,私募管理人整体维持短久期高等级信用配置思路,同时叠加转债策略,在利率上行过程中产品净值仍保持上涨。

从股债相对价值看,目前国内债券收益率经历数月的持续上行后,中长期安全边际较高,配置价值上升。债券策略通过持有优质信用债、利率衍生品及转债仍可获得良好的绝对收益,固收增强策略能增加组合收益来源,降低利率风险,适合较低风险偏好的投资需求。

图5:10年期国债收益率与回购利率(截至2020/08/28)

数据来源:wind,招商证券研究二部

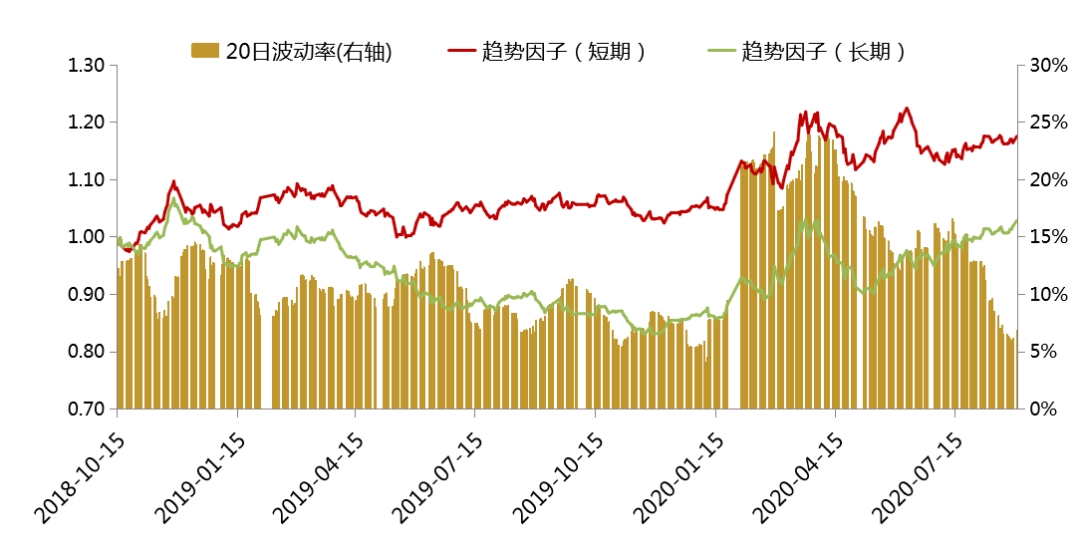

▍CTA策略:各类商品全线上涨,策略有望维持较高收益

在经济持续改善的环境下,市场需求稳定增长,企业生产持续旺盛,各类商品延续前期上涨趋势,现已基本收复年内跌幅。近期金属指数和黑色指数涨势明显,原油价格小幅上行,并带动相关板块商品价格走强。商品趋势策略本月整体收益表现相对较好,市场恢复性增长亦有利于对趋势的捕捉。

由于价格波动小幅下降,近期趋势策略的优势有所减弱。随着市场波动趋于缓和,部分管理人选择增加套利策略或降低仓位的方式来控制组合波动。CTA策略在今年的行情中表现出众,在对冲尾部风险上起到关键作用,从绝对收益和组合搭配角度仍有其配置价值。

图6:商品期货市场波动率及趋势因子(截至2020/08/28)

数据来源:wind,招商证券研究二部

▍多资产策略:短期资产相关性持续走强,波动率或高位震荡

多资产策略拓展了策略宽度,平衡了单一资产、策略的局限性,有望发挥策略间的优势互补,日益成为重要的行业发展方向。

随着市场波动率逐步下降,部分波动率类策略收益幅度有所回落,得益于趋势型策略与套利类策略均有较好表现,多策略本月收益整体领跑多资产策略。近期多策略内部分化程度适中,不同管理人的策略风格短期变化不大。从配置角度看,宏观不确定性上升亦增加了投资者对多策略的需求,从今年以来的收益情况来看,整体能实现较高的风险调整收益。

本月市场波动率从高位持续回落,做空波动率的策略收益得以兑现,由于外部不确定性仍存,预计波动率将在历史均值上方维持震荡。多资产策略与单资产策略相比在管理市场波动上具有相对优势,组合基金策略能有效降低波动率变化对收益带来的影响。在策略搭配上,建议适当增加波动率类策略增加组合分散度,对冲尾部风险。

▍配置建议:再平衡

结合各类策略当前的风险收益特征,从组合再平衡及相对价值角度考虑,建议增配债券策略、量化对冲策略及多资产策略,减配风险敞口较大、风格集中的股票多头策略。本期稳健型组合调减5%股票多头、增加5%债券策略;积极型组合调减10%股票多头、增加5%量化对冲及5%多策略。

具体投资标的的选择上,建议优选理念清晰、策略成熟、长期业绩较稳定的产品。在市场剧烈波动时,管理人有经验、有能力应对市场风险,把握投资机会。

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号