首页 > 正文

新股排查丨均普智能毛利率偏低无法覆盖期间费用

2020-09-22 21世纪经济报道 21财经APP 南财AI新闻实验室 黄涛

近日,宁波均普智能制造股份有限公司(简称:均普智能)向证监会递交拟在科创板上市的申请被受理,拟发行股票不超过 3.07亿股,保荐机构为海通证券。

均普智能成立于2017年,是一家提供中高端工业自动化装配与检测的智能制造装备及智能制造整体解决方案的公司,属于专业设备制造业。业务涵盖汽车工业、工业机电、消费品、医疗健康等领域。

这家公司的经营情况如何?又有哪些风险点值得注意?南财AI新闻实验室新股排查课题小组来为大家拆一拆。

80%以上的收入来自境外

首先来看均普智能整体的营收和净利润情况。2017至2019年,公司实现营收10.8亿元、16.6亿元、21.9亿元,同比增长较快,但2019年增速放缓。同期,扣非净利润分别为-9149万元、-1.24亿元、5713万元,公司净利润波动较大,2017年和2018年都处于亏损状态。

从招股书最新的数据来看,公司2020年上半年实现收入6.79亿元,扣非净利润再次录得亏损,为-5464万元,均普智能解释,主要是受新冠疫情及汽车行业整体下滑等不利因素的影响,公司存在经营业绩大幅下滑的风险。

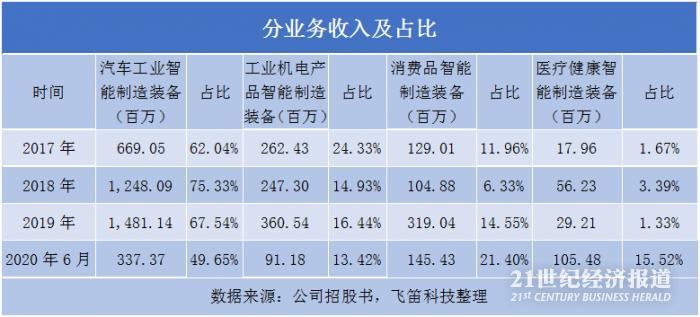

然后来拆分均普智能的业务收入结构。报告期内,汽车工业智能制造装备、工业机电产品智能制造装备、消费品智能制造装备、医疗健康智能制造装备,四个领域的智能制造装备占公司总收入合计超过95%。

汽车工业智能制造装备是公司最主要的收入来源,主要包括传统动力汽车专用零部件、汽车通用零部件智能制造设备、新能源汽车智能制造设备产品收入。报告期内,公司汽车工业智能制造装备收入合计分别为 6.69亿元、12.48亿元、14.81亿元和 3.37亿元,占比分别为 62.04%、75.33%、67.54%、49.65%。目前,汽车行业不景气,特别是2018 年下半年以来传统动力汽车销售整体呈现下滑态势,叠加2019年底以来的疫情影响,2020年上半年公司这块业务新接订单延迟或取消,以及项目终验延迟,收入占比降低明显。

工业机电智能制造装备产品的收入规模在报告期内整体呈上升趋势,但整体的收入占比没有提升。消费品智能制造装备由于在2019年确认来自保洁集团的收入2.01亿元、以及2020年上半年承接宝洁集团剃须刀产线项目完成验收,使得收入规模大幅上升,占比也上升。医疗健康智能装备制造的收入占比整体较小,由于2020年上半年疫情爆发,公司通过口罩生产线和新冠病毒快速检测仪装配生产线,这块业务收入大幅提升,占比由2019年的1.33%提升至2020上半年的15.52%。

最后来关注均普智能的经营区域分布,公司的营业收入主要来自于境外收入,占比超80%,而境内收入占比不到20%。其中,在报告期内,公司主营业务收入境外占比分别为 88.62%、96.16%、91.33%和81.71%,境外收入占比较大,主要来源于德国、奥地利、美国、加拿大、克罗地亚等国家。公司的境外经营或因不同国家的法律法规、监管环境、文化背景、产业政策、贸易摩擦、汇率波动等产生较大的不确定性。

毛利率偏低无法覆盖期间费用率

公司各业务的毛利率如何?由上表可以看到,公司各业务的毛利率都不高,且波动大。报告期内,主要业务汽车工业智能制造装备的毛利率均值在22%左右,工业机电产品智能制造装备的毛利率呈上升趋势,消费品智能制造装备的毛利利率呈下降趋势。医疗健康智能制造装备呈波动上升趋势。报告期内,公司的综合毛利率分别为20.43%、17.48%、23.24%、20.52%。

与国内同行业公司(克来机电、瀚川智能、天永智能、埃夫特、豪森股份)相比,公司的毛利率处于相对偏低水平,报告期内,公司国内同行业公司的毛利率均值分别为27.05%、25.82%、26.08%、26.19%。均普智能解释,公司海外子公司的人工成本及相应费用较高,导致公司毛利率相对偏低,公司存在毛利率偏低影响盈利能力的风险。

公司的毛利率水平不高,费用管控能力如何?公司的期间费用由销售费用、管理费用、研发费用和财务费用构成,其中管理费用的占比最高,在40%以上。由上表可以看到,报告期内,公司的期间费用合计分别为3.27亿元、4.06亿元、3.97亿元、2.02亿元,期间费用率分别为30.27%、24.52%、18.12%和29.76%。公司的期间费用率处在较高水平,与同期的综合毛利率相比,公司的毛利率只有在2019年的时候才能够覆盖期间费用率,所以公司的净利润在报告期内也只有在2019年的时候实现盈利。

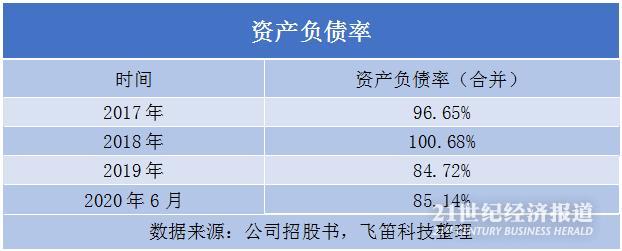

均普智能还存在资产负债率较高的风险。报告期各期末,公司的合并资产负债率分别为96.65%、100.68%、84.72%和 85.14%,资产负债率水平较高。公司解释,主要原因一方面是公司海外并购的贷款金额较高,另一方面是公司各期末的预收账款、合同负债余额较高,拉高了公司的流动负债水平。

声明:文章内容仅供参考,不构成投资建议

粤公网安备 44010402000579号

粤公网安备 44010402000579号