首页 > 正文

【青岛银行】“接口银行”战略发力,不良风险加速出清

2020-09-22 志明看金融 志明看金融

天风银行 廖志明团队

本报告联系人:朱于畋

努力做更好的研究!

摘要

“接口银行”战略助力零售转型

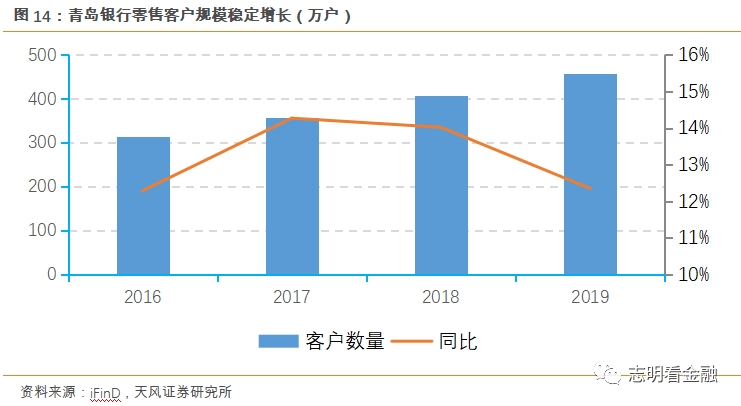

青岛银行自12年制定“接口银行”战略以来,目前已经形成交通、医疗、园区、云缴费、供应链金融和互联网金融等六大接口平台,金融科技加持“接口银行”战略,批量获客能力提升,对公及零售客群规模稳定提升,16-19年对公客户数复合增长率达12.35%,零售客户数复合增长率达9.99%,客群提升带来业绩稳定增长。1H20实现零售业务收入10.58亿元,同比增长11.27%;截至1H20,零售存款余额829.89亿元,同比增长41.05%;零售贷款余额614.53亿元,同比增长37.23%。

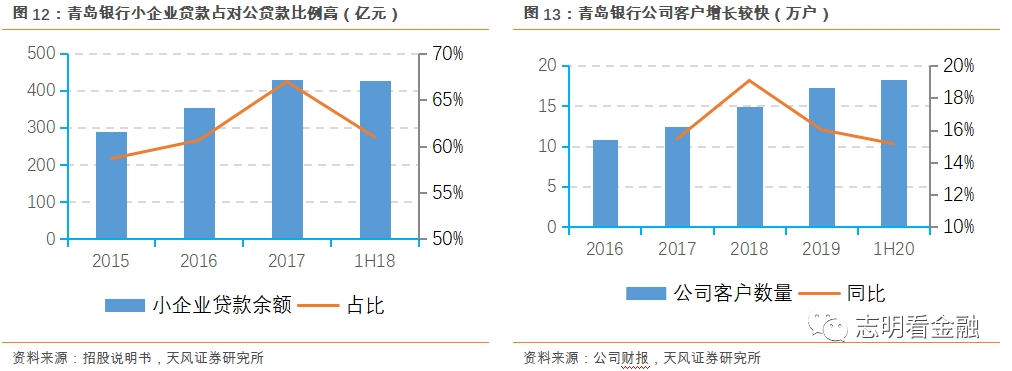

对公业务立足中小企业。青岛银行的公司贷款向小企业倾斜,15-1H18小企业贷款占对公贷款(不含贴现)均在60%左右。对公客户近年也保持快速增长,16-19年复合增长率达12.35%,1H20公司类客户数量为18.32万户。

扩表加速驱动营收高增,净息差较高

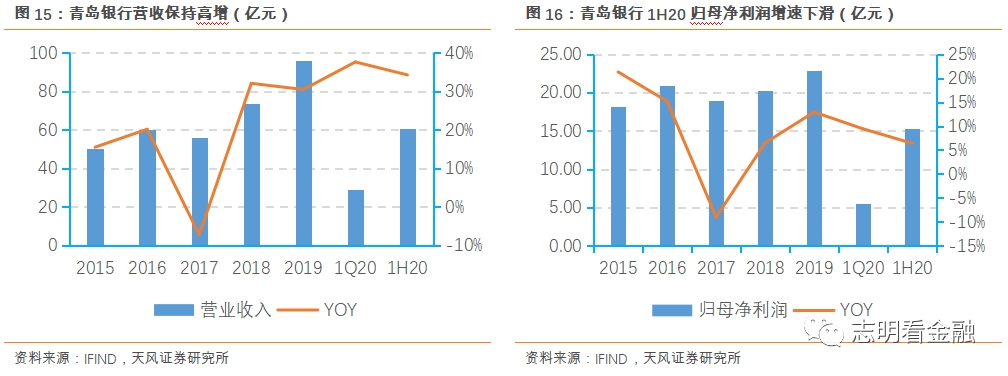

营收高增。截至1H20,得益于扩表提速(yoy+27.6%),青岛银行业绩增长较快,营收增速高达34.23%。1H20归母净利润同比增加6.4%,较19年下滑6.52个百分点,与行业趋势一致,主要是拨备计提较多。

净息差较高。1H20为2.12%,在上市城商行中仅低于贵阳和长沙银行。截至1H20,资产端:贷款和证券投资占比提升(分别为47.64%/40.34%),资产结构优化致生息资产收益率较高;负债端:吸储能力较强(存款规模yoy+42%),存款成本仅为2.02%,活期占存款比例高达53%(截至19年末),带动计息负债成本率下行(2.37%)。整体来看,在行业息差收窄趋势之下,净息差未来下降幅度或小于行业均值。

不良加速出清,拨备水平待提高

因逾期60天贷款全部计入不良(19年末),青岛银行不良率在上市城商行中一直较高,1H20不良率为1.63%,较年初下降2BP;1H20关注率为2.15%,较19年末下降1.34pct,逾期贷款率为1.46%,较年初回升2BP;1H20不良净生成率有所回落,但在城商行中仍最高,不良生成压力较大;不良贷款核销力度加强,不良贷款偏离度仅为68.75%。

拨备水平有待提升。青岛银行1H20拨备覆盖率为163%,拨备比为2.65%,低于城商行平均水平。随着对公贷款结构调整,加速零售转型,资产质量未来或趋稳。

投资建议:负债成本低,不良加速出清,未来业绩或改善

青岛银行负债成本有优势,息差较高;近年来金融科技加持“接口银行”战略,对公及零售客群规模稳定提升,预计未来持续拉动公司及个人业务的增长;不良认定标准严格,风险加速出清,资产质量边际改善。基于以上假设,且次新股存在一定溢价,我们给予其1.2X 20PB目标估值,对应6.51元/股,首次覆盖给予“增持”评级。

风险提示:资产质量大幅恶化;负债成本大幅上升;战略转型不及预期。

正文

1. 经营区域经济发展向好,打造“接口银行”

1.1. 青岛地区经济发展前景广阔

青岛市地理位置优越。青岛地处山东半岛东南部沿海,濒临黄海,隔海与朝鲜半岛相望;东北与烟台毗邻,西与潍坊相连,西南与日照接壤,地理位置优越。青岛因“一港一路”而兴,拥有国际性海港和区域性枢纽航空港,是实施海上丝绸之路、履行国家一带一路战略重要的枢纽型城市。青岛是国家沿海重要城市,也是“一带一路”战略新亚欧大陆桥经济走廊的重要节点和海上合作战略支撑点。地区未来发展潜力巨大,在海洋经济、交通基础设施建设、军民融合、乡村振兴、国际航运贸易等领域市场空间广阔。

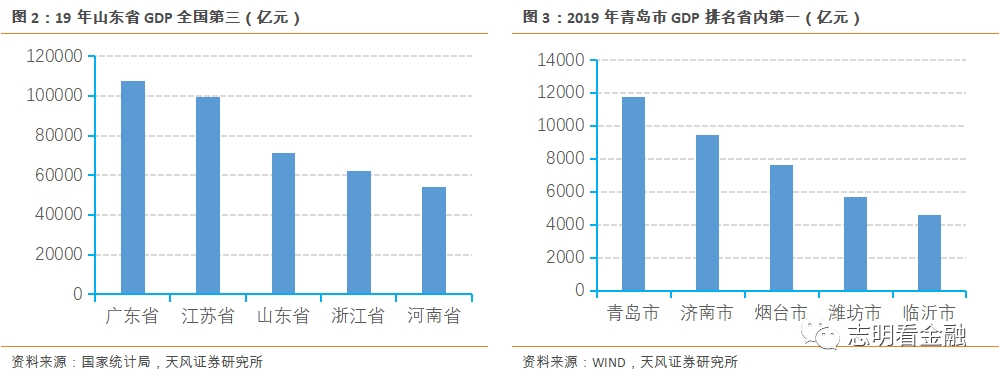

经营区域经济发展优势明显。青岛市所在的山东省,经济发达,19年GDP7.1万亿元,位列全国第三。青岛市19年GDP为11741亿元,位列山东地级市第一,GDP同比增长6.5%。

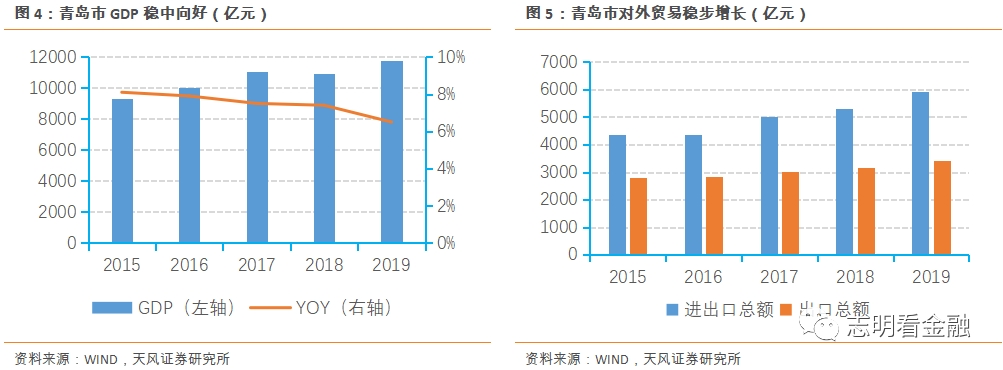

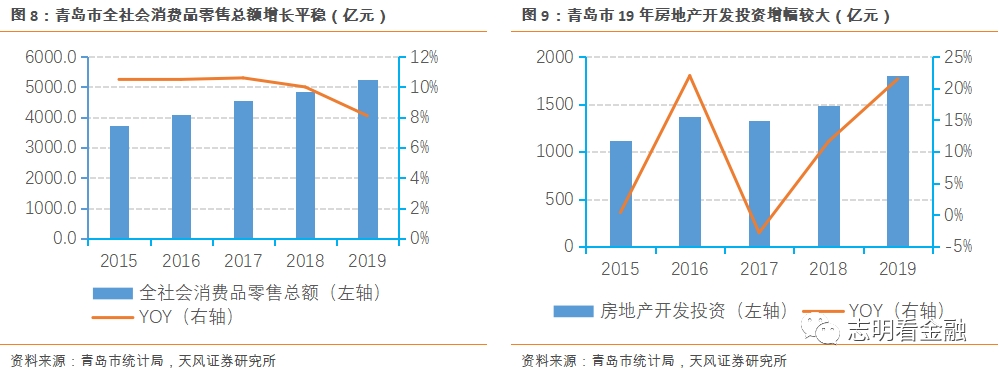

青岛市2019年各项经济指标稳中向好。其进出口总额、规模以上工业总产值、固定资产投资总额、全社会消费品零售总额等经济指标大多稳中向好。青岛作为国际性港口城市,以外向型经济为主导:进出口总额稳步上升,19年进出口总额达5925.6亿人民币,同比增长11.36%,增速较快。

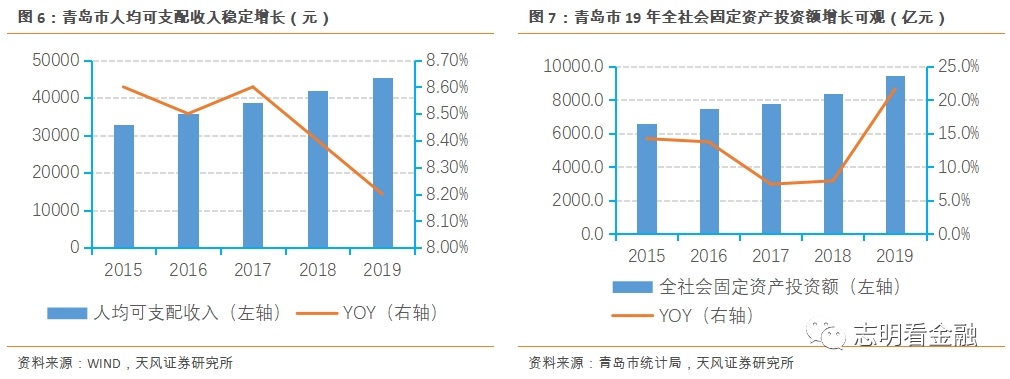

青岛市19年人均可支配收入稳定增长。19年人均可支配收入达到45452元,同比增长8.2%。19年全年完成全社会固定资产投资额9457亿元,同比增长21.6%。青岛市主产业为家电、汽车、化工、海洋工程等。

青岛市19年消费市场稳定增长。19年完成社会消费品零售总额5234亿元,同比增长8.1%。青岛市房地产开发投资19年增速为21.5%。

1.2. 以打造“接口银行”为核心战略

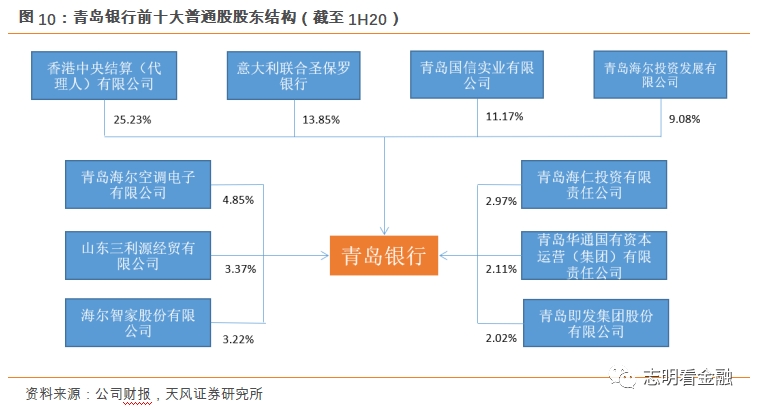

省内首家“A+H”股上市银行,股东结构均衡。青岛银行成立于1996年,15年在H股上市,19年回A股,成为山东省内首家A股上市银行。截至1H20,十大股东中意大利联合圣保罗银行是其2007年就引入的战略投资者,占股13.85%;青岛市国资委下属的青岛国信实业有限公司,占股11.17%。十大股东中海尔投资发展有限公司、青岛海尔空调电子有限公司及海尔智家股份有限公司同属于海尔集团,合计占股17.15%,海尔集团合计持股占比18.01%(截至2019年末)。青岛银行十大股东中包括民企、国资委、外资银行,股东结构均衡。

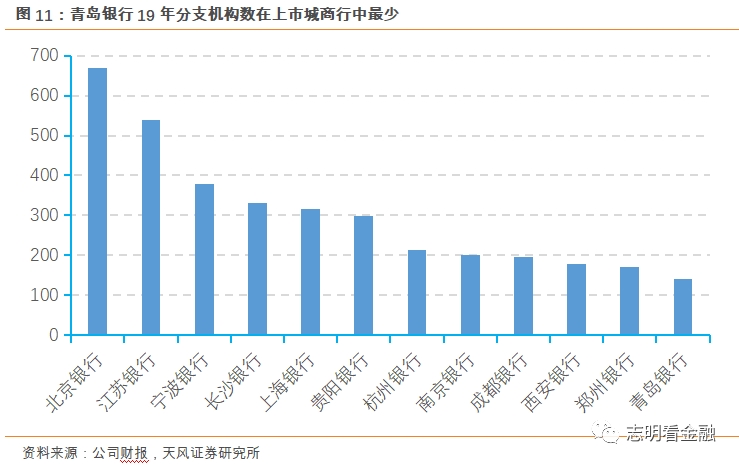

立足青岛,辐射山东。青岛银行19年末分支机构为141个,在上市城商行中最少。其中青岛地区81个,山东省内其他地区60个,在省内布局比较广泛,业务发展立足青岛,辐射山东。

以打造“接口银行”为核心竞争力。青岛银行12年制定“接口银行”战略,其核心是将该行的业务平台与合作方的服务平台实现系统对接,满足合作方金融服务需求并获得批量客户资源。目前合作方包括省内中小型同业机构、青岛地铁、山东省及青岛市政府财政非税系统及众多企事业单位。青岛银行成为青岛代缴费服务品种最齐全的银行之一,逐步形成交通、医疗、园区、云缴费、供应链金融和互联网金融等六大接口平台。

对公业务立足中小企业。青岛银行的公司贷款向小企业倾斜,15-1H18小企业贷款占对公贷款(不含贴现)均在60%左右。对公客户数量近年也保持快速增长,16-19年复合增长率达12.35%,截至1H20公司客户数量为18.32万户。

“接口银行”战略促零售转型。青岛银行零售业务基于“接口银行”战略,以客群建设为核心,线下通过代发工资、代缴税费、代发拆迁补偿款和公私联动实现批量获客,线上持续做好美团信用卡、网贷和其他电子渠道,稳步扩大零售客群规模。1H20实现零售业务收入10.58亿元,同比增长11.27%;截至1H20,零售存款余额829.89亿元,同比增长41.05%;零售贷款余额614.53亿元,同比增长37.23%。

2. 扩表加速驱动营收高增

2.1. 营收保持快速增长

营收高增,拨备多提致使净利润下滑。青岛银行1H20营收60.85亿元,yoy + 34.23%;归母净利润15.31亿元,yoy +6.4%,增速较19年的12.92%下滑较多,与行业趋势一致。

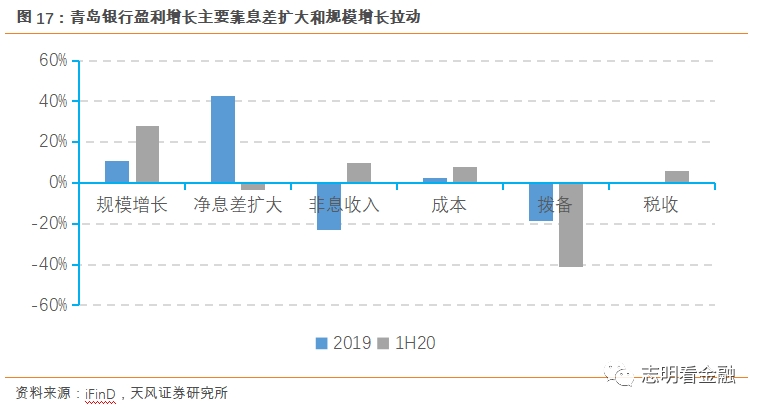

盈利增长主要靠息差及规模驱动,拨备拖累较多。通过对1H20业绩增长因子拆解,我们发现规模增长是1H20利润增长的主因,拨备是最大拖累,1H20信用减值损失为27.88亿元,同比增长95.19%。

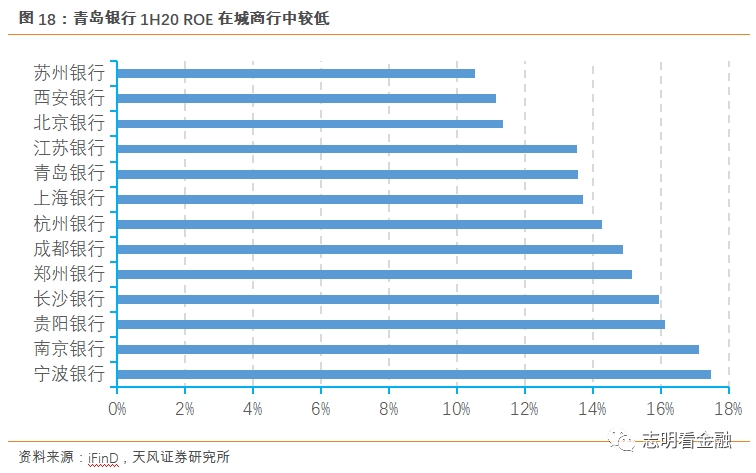

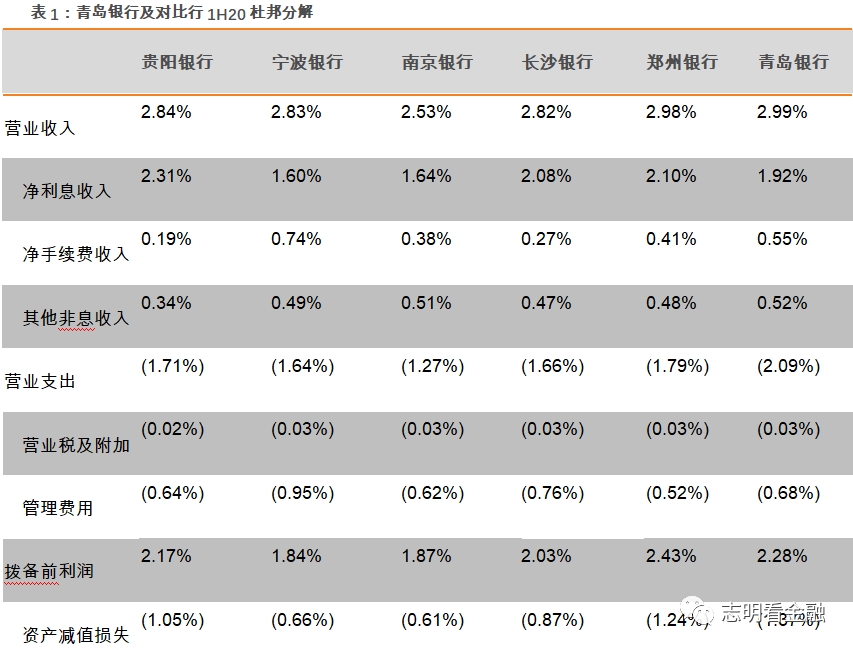

青岛银行ROE较低。青岛银行加权平均ROE一直较低,19年仅为8.27%,比18年下降9 BP,处于上市城商行末位,主要是19年初A股上市发行4.51亿股,加权平均净资产增加较多。1H20年化加权平均ROE上升至13.56%,在上市城商行中仍处于下游。通过杜邦分解,1H20青岛银行资产减值损失拖累ROE。

2.2. 存贷规模快速增长,资产负债结构优化

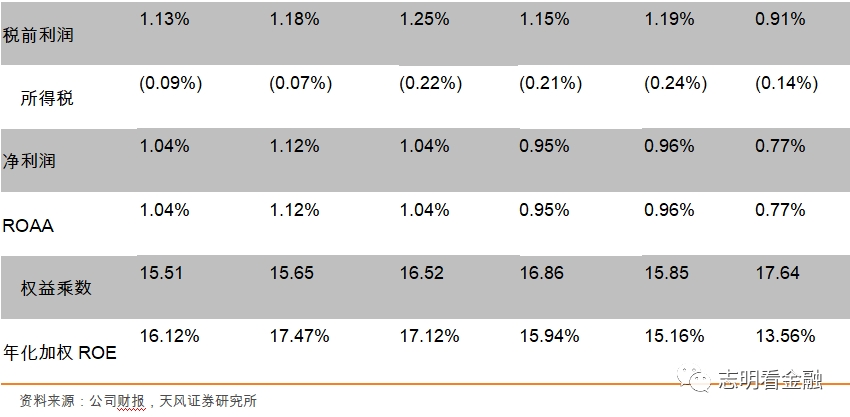

资产规模增速提升。截至1H20,青岛银行总资产规模为4405亿元,排名上市城商行下游;yoy + 27.6%,增速较19年的 17.62%提升较多,为上市城商行中最高。

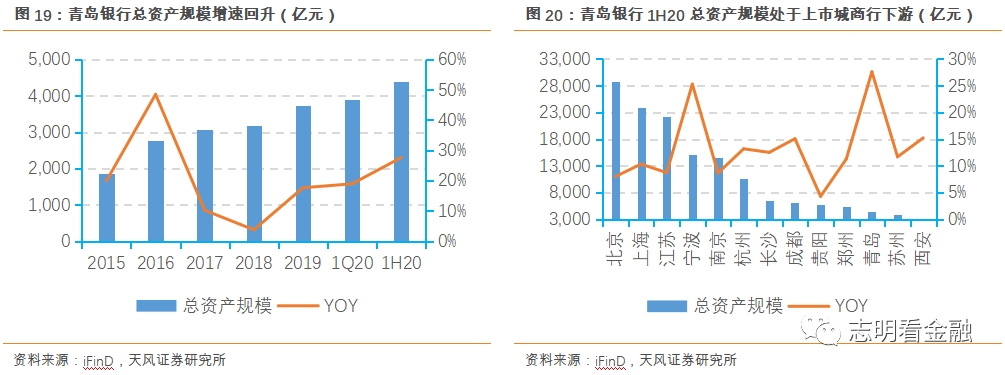

扩表主要依靠贷款及证券投资拉动。19年末贷款占生息资产比例为47.82%,较18年末上升6.63pct,1Q20上升至50.05%,1H20降至47.64%,主要是1H20加大了同业资产配置。17-1H20贷款增速依次为12.5%28.89%/36.72%/35.42%/38.53%,保持快速增长。证券投资12-16年增速较高,都在30%以上,其在生息资产中占比也由12年的23.8%提升至16年的55.95%,严监管开启后逐步下降;17年-1H20增速分别为7.73%/-11.66%/-2.08%/2.68%/17.3%,在生息资产中占比也压缩至1H20的40.34%。

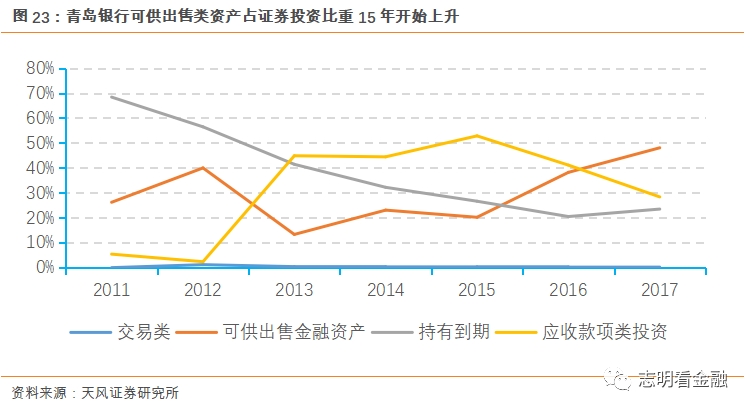

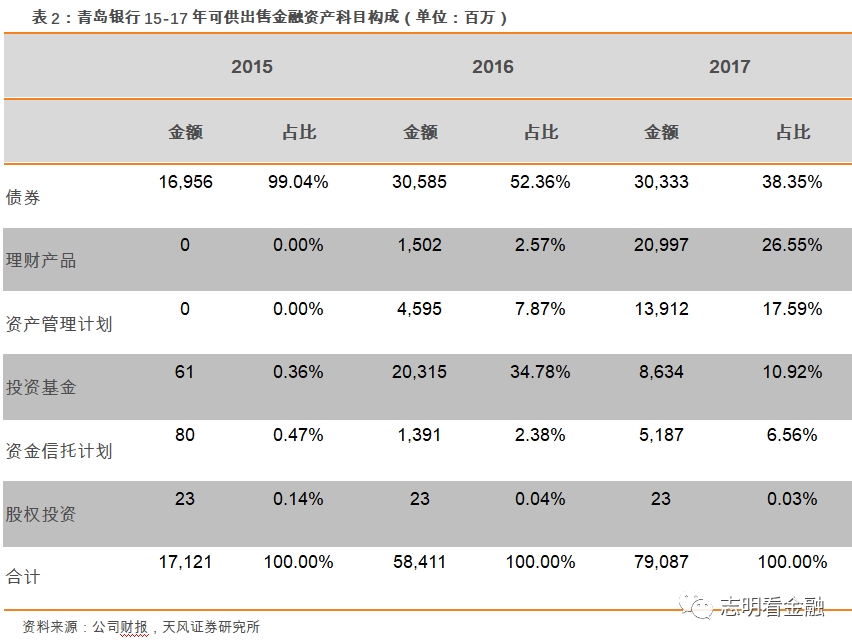

可供出售金融资产快速增长。证券投资16年末增速为80.38%,主要是证券投资科目下可供出售金融资产占比增加,由15年末20.19%上升至17年末48.05%。青岛银行16年为满足流动比例,提高货币基金、同业存单和政策性金融债的投资,17年增加了可供出售金融资产项下的资产管理计划和金融机构理财产品的整体配置,可供出售金融资产快速增长。

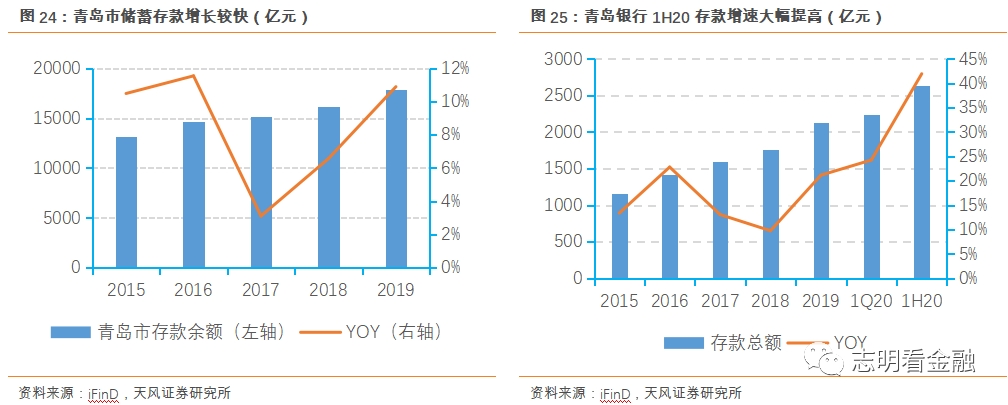

存款增速回升较多。青岛银行19年末存款增速为21.09%,1Q20升至24.23%,1H20达41.91%,较19年末提升20.79个百分点。青岛银行存款增速与青岛市储蓄存款增速趋势保持一致,青岛市17年后存款余额增速上升,19年达10.89%。

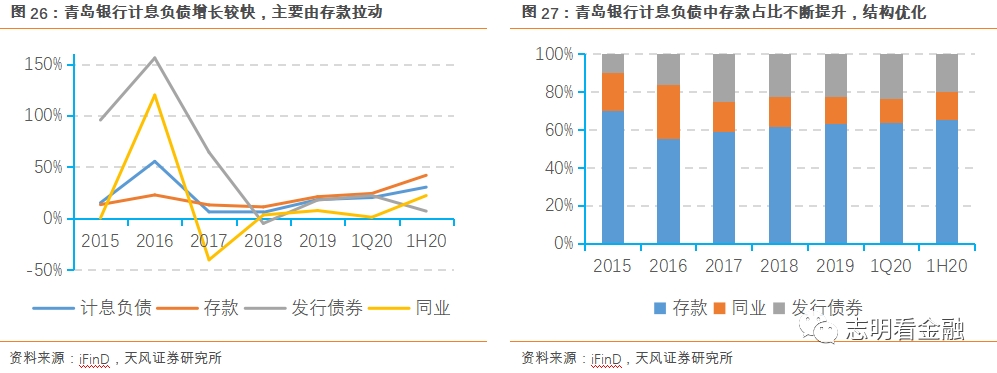

存款占比持续提升。青岛银行19年末计息负债同比增长18.25%,1H20为30.37%,主要由存款拉动(yoy+42%);同业及发债增速均增长较快,分别增长22.15%和7.03%。存款在计息负债中占比持续提升,由16年末55.36%升至1H20的65.58%,同业负债不断压缩,1Q20占比仅为12.82%,1H20略有提升,主要是卖出回购同比增长89%拉动。

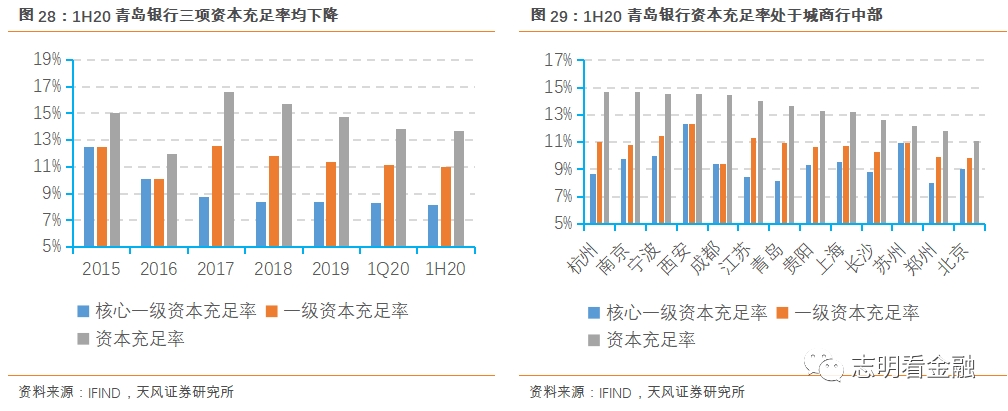

资本充足率近年持续下降。青岛银行17年发行二级资本债及境外优先股,17年末资本充足率升至16.6%,此后资本充足率持续下降,尽管19年A股上市补充了资本,但业务发展较快,资本消耗较多。截至1H20,核心/一级/资本充足率环比均下降,依次为8.13%/10.96%/13.68%。

3. 息差较高,理财中收贡献大

3.1. 净息差较高

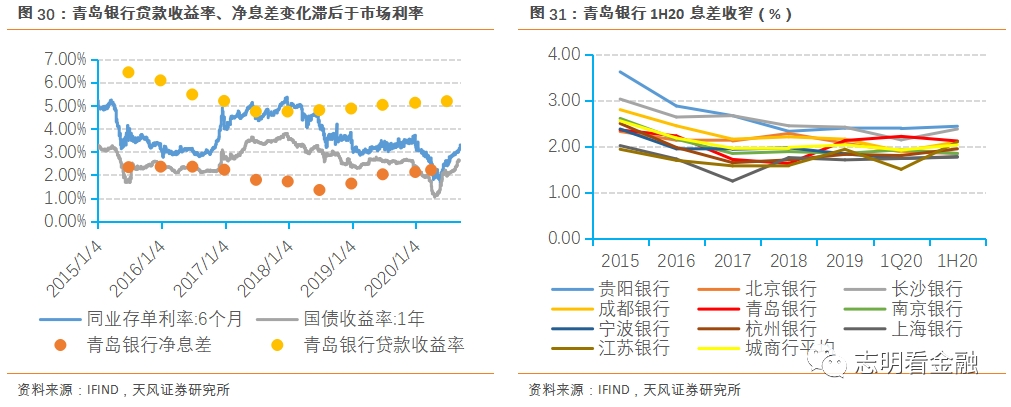

净息差18年开始回升,1H20有所回落。青岛银行15-19年净息差分别2.36%\2.23%\1.72%\1.63%\2.13%;1H20回落至2.12%,较Q1下降10BP。在A股上城商行里较高,仅低于贵阳和长沙银行。分解来看,受市场利率下行影响,生息资产收益水平下行;在负债端,活期存款占比增加,计息负债成本率低于同业平均。

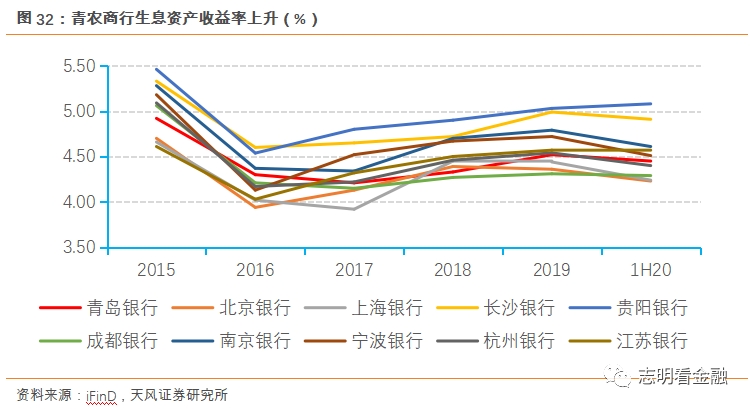

生息资产收益率下降,资产结构中贷款和证券投资占比较高。青岛银行自17-19年生息资产收益率平稳上升,分别为4.21%\4.33%\4.52%,1H20回落至4.4%,位于上市城商行中下游。截止1H20,其生息资产布局如下:贷款占生息资产比例为47.64%,证券投资占比40.34%,存放央行占比8.05%,同业资产占比3.97%。

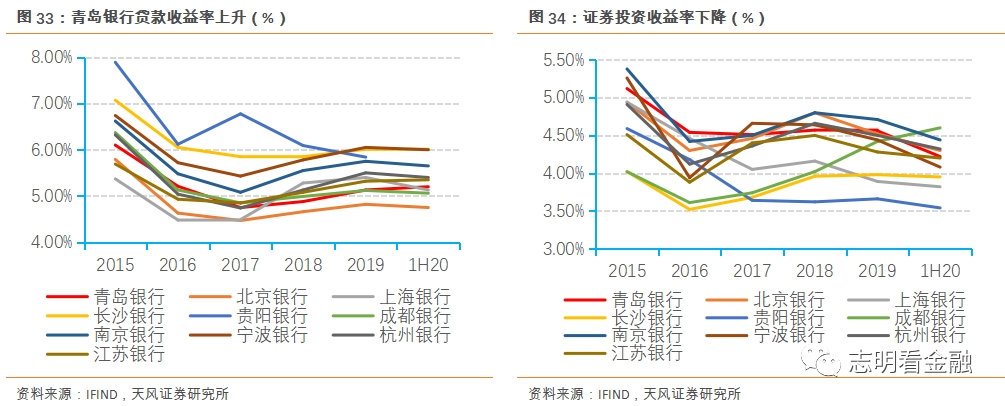

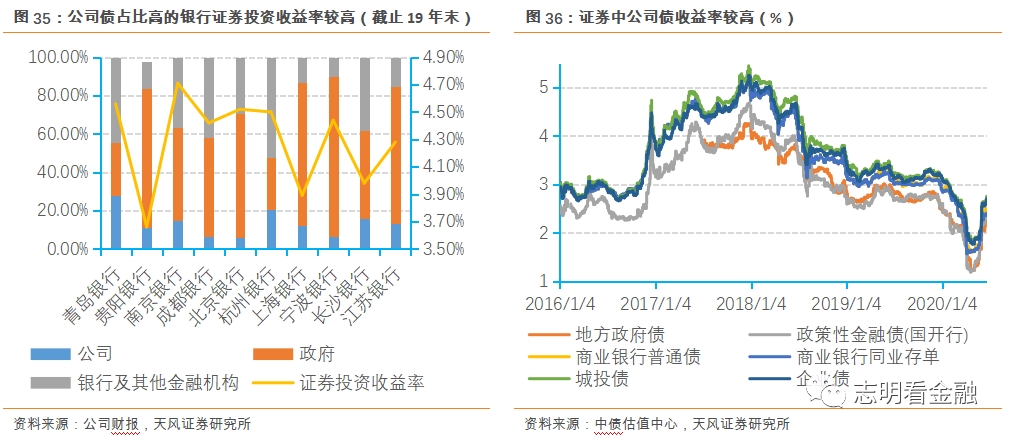

贷款收益率走高,证券投资收益率同业中占优。青岛银行贷款收益率在选取城商行中处于较低水平,19年贷款收益率为5.13%,较18年上升25bp;1H20上升至5.2%。19年证券投资收益率为4.56%,在城商行中仅低于南京银行;1H20证券投资收益率下降34BP至4.22%。

证券投资收益率高主要是公司债和金融债占比高。截至19年末,青岛银行债券投资结构中公司债占比为27.6%,在城商行中处于最高水平;金融债占比为44.62%,仅低于杭州银行。由于证券中公司债和金融债收益水平较高,导致其证券投资收益率在城商行中占优。

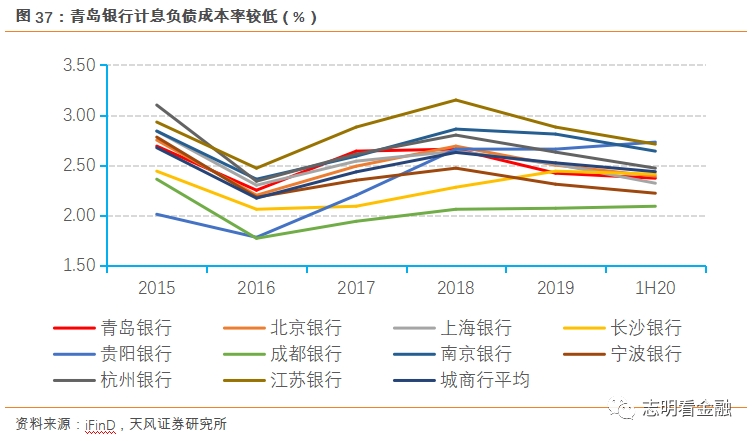

计息负债成本率低于同业平均,负债结构优化。青岛银行15-19计息负债成本率分别为2.69%\2.25%\2.64%\2.66%\2.42%;1H20下降5BP至2.37%,低于A股上市城商行平均水平。截止1H20,从计息负债结构来看:同业负债占比14.31%,发债融资占比19.85%,存款占计息负债比例为65.84%,较年初上升2.52%,负债结构进一步优化。

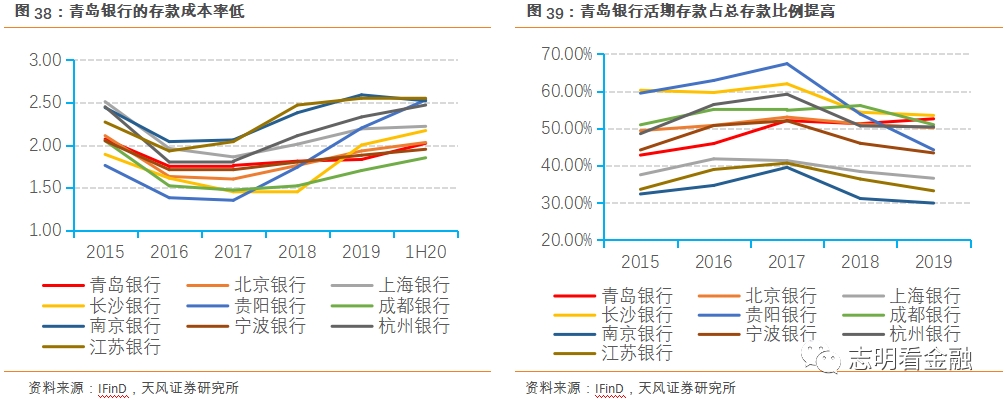

活期存款占比高,存款成本率较低。青岛银行存款成本在城商行中处于较低水平,1H20为2.02%,仅高于成都和宁波银行。从存款结构来看,近年活期存款占比稳步上升,截至19年末青岛银行活期存款比例达52.55%,在选取城商行中仅低于长沙银行。

净息差短期或小幅收窄。青岛银行优势在负债端,近期同业存单利率回升,且存款业务因竞争激烈成本较为刚性,我们预计未来青岛银行净息差或小幅收窄。

3.2. 理财子公司获批筹建,成本收入比下行

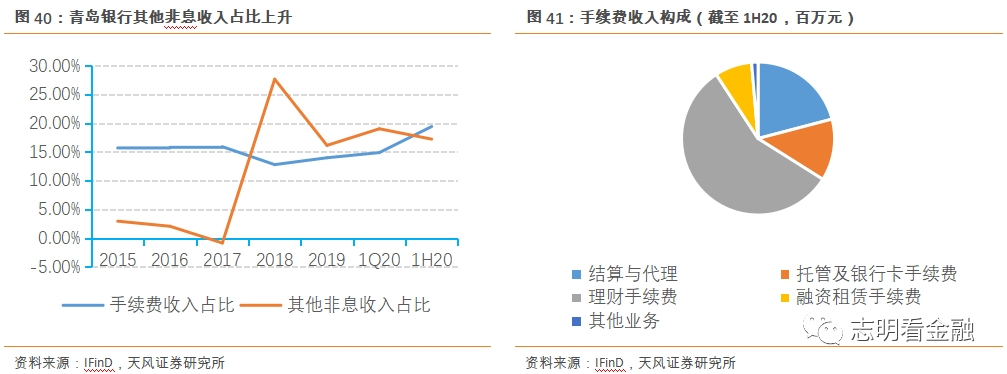

中收占营收比例上升,理财收入为大头。其他非息收入17年为负,18年占比快速上升至27.7%,创历史最高,主要原因是投资收益的增长。18年末,投资收益由17年末的1亿大幅增长至19.24亿,主要是由于采用新金融工具准则后,分类为交易性金融资产的资产规模增加,相应投资收益增加。手续费及佣金收入占营业收入比例1H20上升4.56pct至19.45%,手续费收入构成也较丰富,由结算与代理手续费、托管与银行卡服务手续费、理财手续费、融资租赁手续费及其他业务构成,分别占比为20.91%\13.03%\56.87%\7.84%\1.35%。

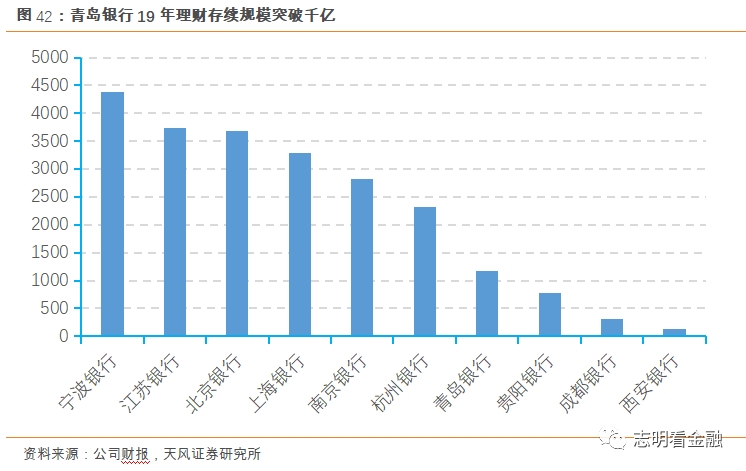

第六家获批筹建理财子公司的城商行。青岛银行全资发起设立的理财子公司青银理财于2020年2月获批筹建,成为第六家获批筹建理财子公司的城商行,前面5家分别是宁波银行、杭州银行、江苏银行、南京银行和徽商银行。青岛银行理财规模快速增长,19年末理财资产余额1,178.86亿元,实现理财产品手续费收入6.95亿元,同比增长42.81%。

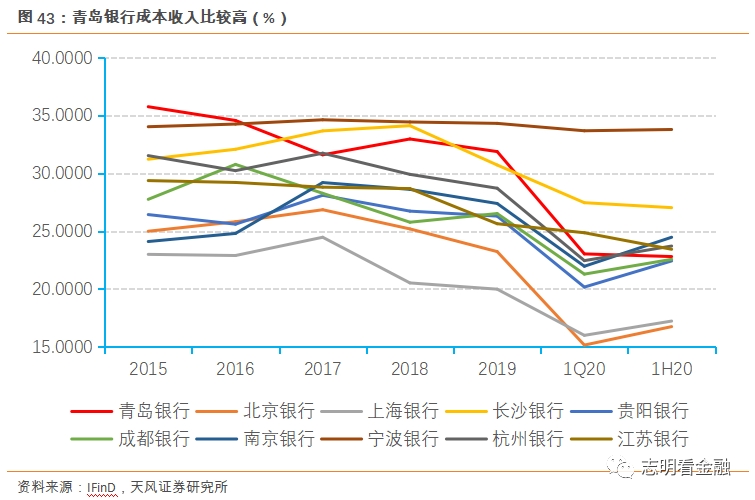

成本收入比整体呈下降趋势。成本收入比自15年开始下降,17年为31.6%,较17年下降4.16个百分点;18年有所回弹,1H20继续降至22.8%,在城商行中处于中游水平。

4. 资产质量压力尚存,风险抵御能力待加强

4.1. 保证贷款占比高致使不良贷款率较高

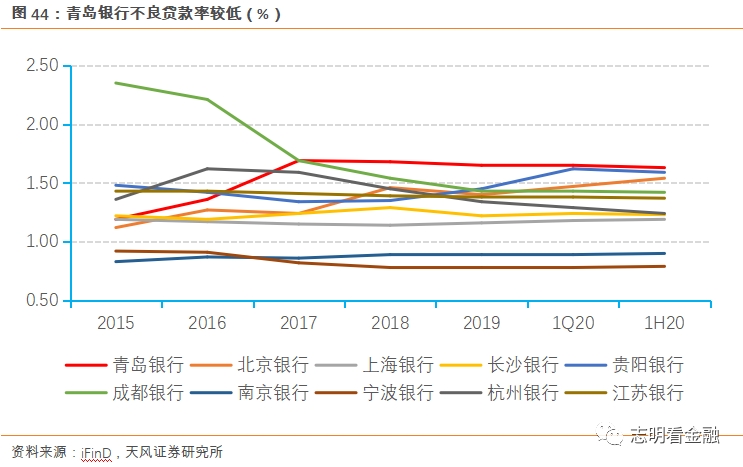

认定严格致使不良贷款率较高。青岛银行风险资产分类较为审慎,截至19年末,逾期60天以上贷款全部计入不良,使其不良率在上市城商行中处于高位。截止1H20,不良贷款率1.63%,较年初下降2BP,资产质量平稳。

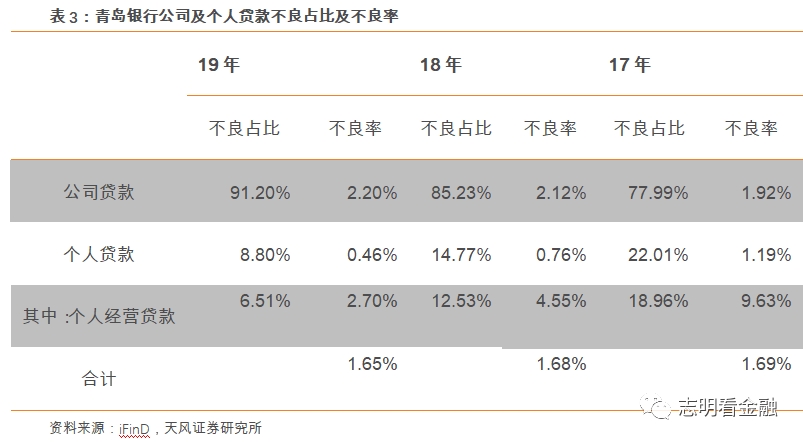

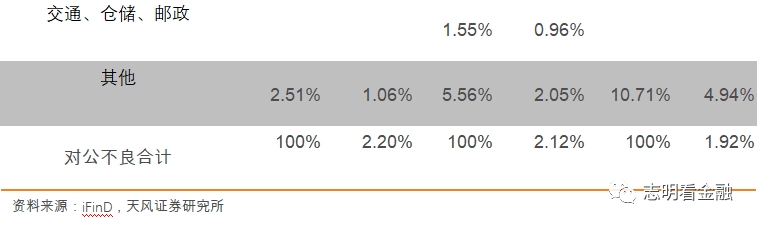

不良个贷占比持续下降。青岛银行不良贷款中个贷占比由17年末22.01%降至19年末8.80%,不良率由1.19%降至0.46%;对公不良贷款率由17年末1.92%升至19年末2.20%。个人经营贷款不良率大幅降低——17年末达9.63%,19年末降至2.70%,占比也由17年末18.96%降至19年末6.51%。

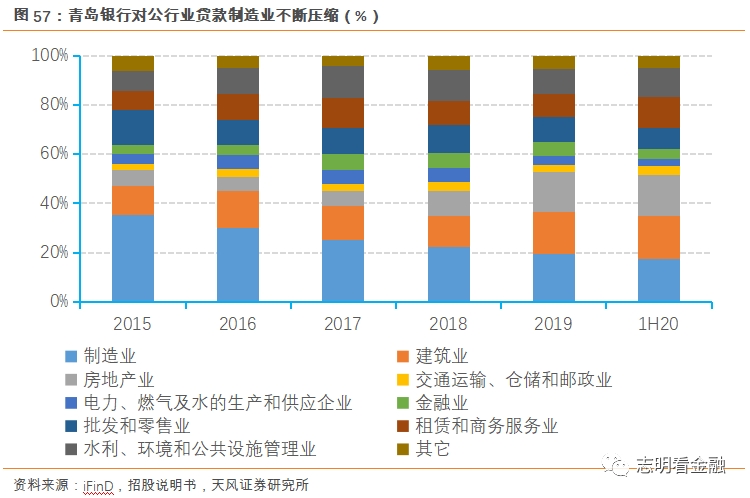

制造业不良率抬升致对公不良贷款率走高。制造业是青岛银行近几年对公贷款占比最高的行业,也是不良高发领域。其不良占比由17年末57.83%上升至19年末78.05%,不良贷款率也从17年末上升4.38个百分点至19年末8.81%。截止19年末,制造业不良贷款余额为20.3亿元,拉动整个对公不良贷款率较17年末上升28bp至2.20%,或受到经济不景气的影响。

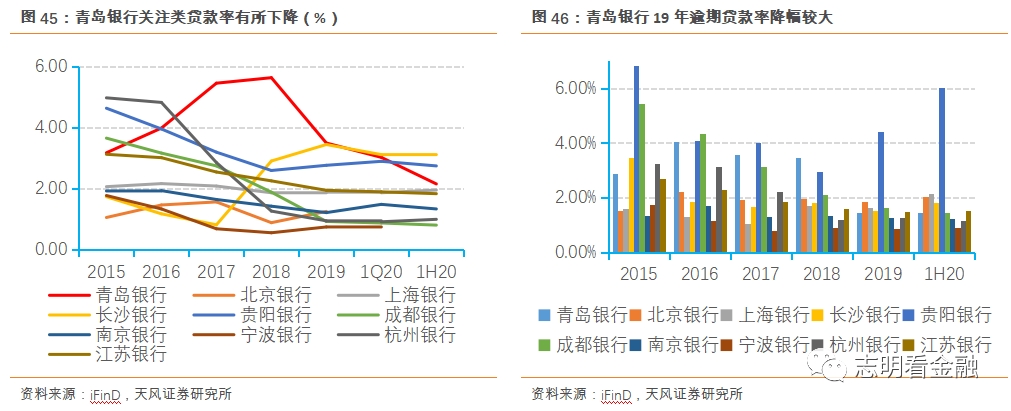

关注、逾期贷款率下降。青岛银行关注类贷款率(占总贷款比例)17-19年在上市城商行中均为最高,但近几年呈下降趋势:1H20为2.15%,较19年末下降1.34pct。逾期贷款率19年末同比大幅下滑2pct至1.44%;1H20为1.46%,较年初小幅回升2BP。

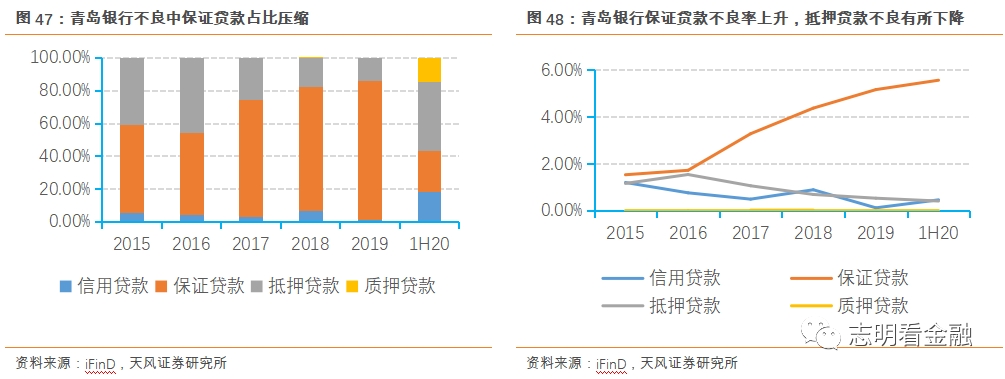

保证类贷款不良率持续上升。青岛银行15-19年不良贷款中保证类贷款占比均超过50%,1H20快速压缩至24.67%;其不良率近五年不断上升,截止1H20,保证类贷款不良率达5.56%,远超过青岛银行整体不良率水平:一方面因为青岛银行保证贷款主要客户是中小企业,对经济下行抵抗力弱;另一方面保证贷款不良处理难度大,化解周期长,容易在短期集中反应于报表。截止1H20不良贷款中抵押贷款占比上升至42.1%,抵押贷款不良率自16年开始下降,目前已降至0.41%。

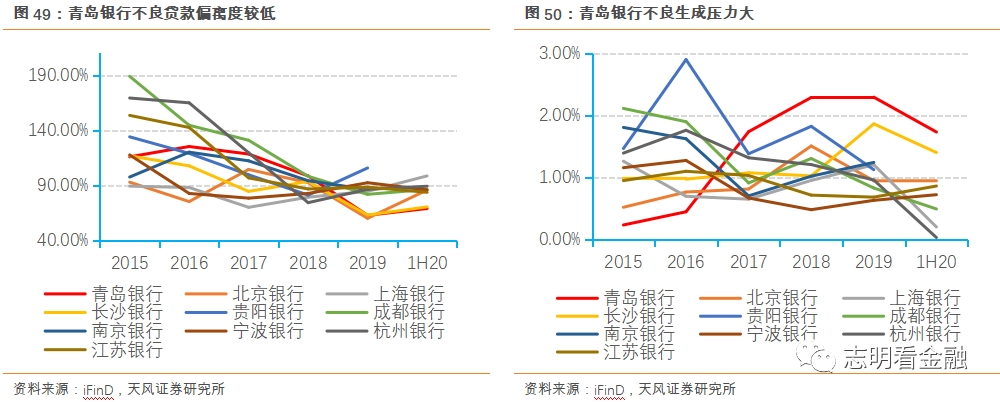

不良偏离度同业最低,近年不良生成压力大。青岛银行不良贷款偏离度截止1H20为68.75%,较19年末上升6.18个百分点,在选取城商行中最低。18年不良贷款生成率(加回核销)较17年大幅攀升55BP至2.29%(19年持平),1H20不良净生成率回落至1.73%,但在上市城商行中最高。

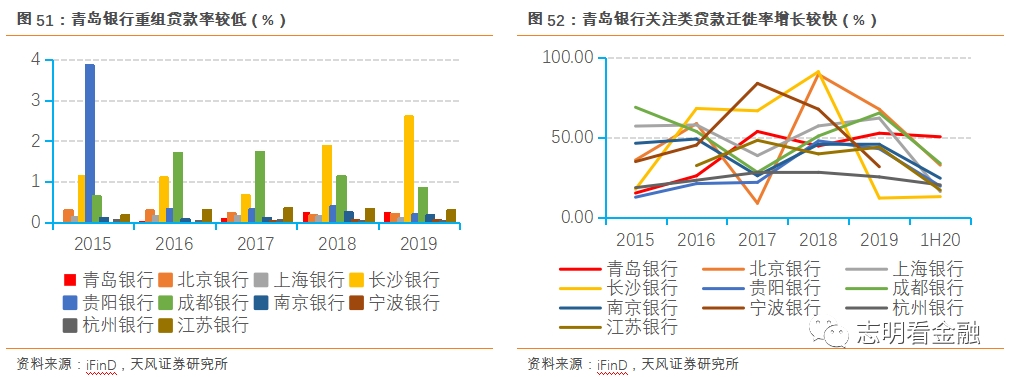

关注类贷款迁徙率高。15-17年末青岛银行重组贷款率在城商行中较低,年均不超过0.15%,19年重组贷款4.27亿元,重组贷款率上升至0.25%。青岛银行关注类贷款迁徙率近几年上升较快,19同比上升7.94个百分点至52.47%,1H20下降2.23pct至50.24%,在城商行中最高。

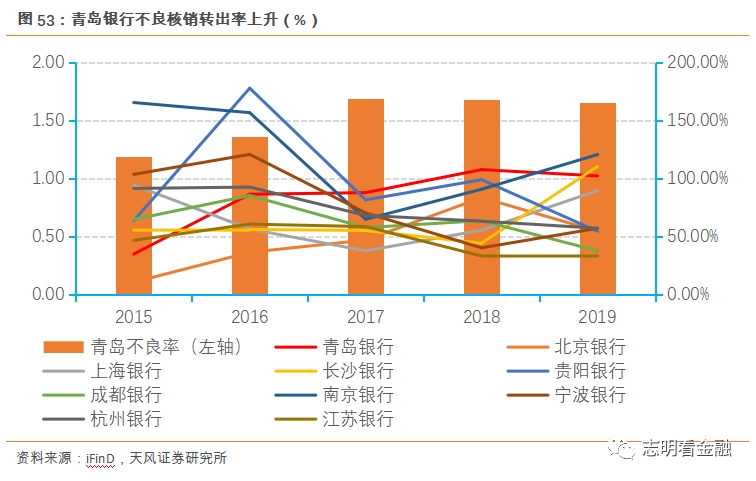

不良贷款核销力度加强。青岛银行不良核销转出率17年以前在城商行中一直较低,17年开始加强不良贷款核销,18年核销不良贷款17.83亿元,不良率开始走低;19年核销力度仍较大,核销不良款21.62亿,不良核销转出率为102%。

4.2. 拨备计提力度有待加强

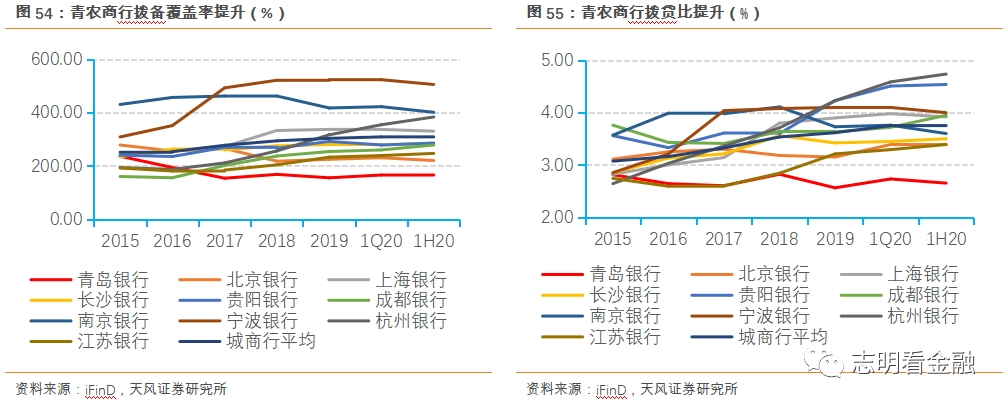

拨备覆盖率与拨贷比较低。青岛银行19年末拨备覆盖率为155.1%,较18年末下降12.95个百分点,1H20又回升至163%。19年拨贷比为2.56%,1H20上升至2.65%,在上市城商行中最低,风险抵御能力有待加强。

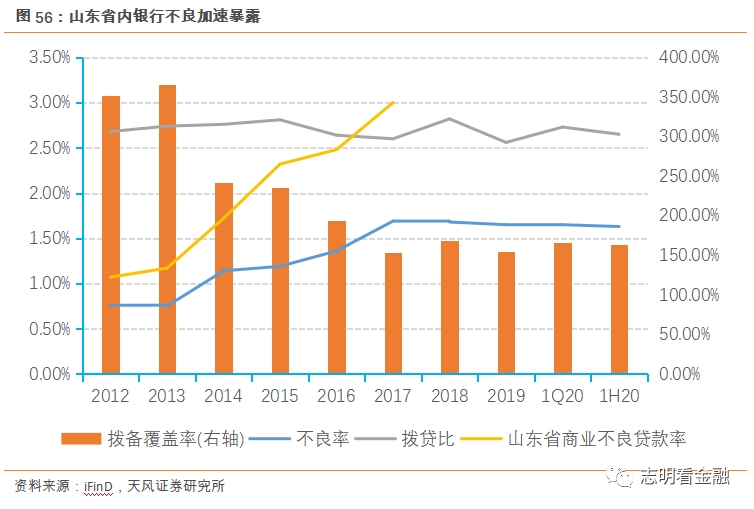

青岛银行不良率低于山东省内不良水平。山东省内商业银行不良率11年处于低谷,之后持续上升,17年达3%,不良资产持续暴露,青岛银行12-17年与山东省内商业银行不良率趋势一致,17年后出现转折,开始逐渐下降;拨备水平随着不良率转折,近年稳定在150%左右。

4.3. 贷款结构优化,零售转型凸显成效

贷款结构不断优化,未来对公不良或维持平稳。青岛银行贷款结构不断优化,制造业、建筑业、房地产业是1H20贷款前三的行业,不良高发的制造业贷款占比由15年的35.06%降至1H20的17.47%,未来对公不良或维持平稳。

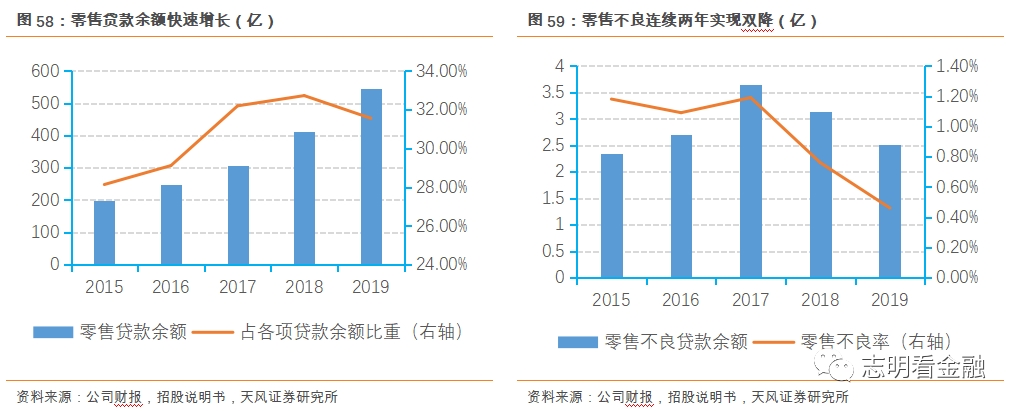

零售业务聚焦,转型凸显成效。青岛银行丰富微贷产品,持续推动微贷金融业务发展,18年推出“创易融”个人经营贷款品牌,以支持个工商户和小微业主的需求。截止19年末,零售贷款余额达545.09亿,同比增长率为31.82%。青岛银行在聚焦零售增长的同时,高度重视零售贷款风险管理,18-19连续两年实现零售不良贷款余额和零售不良率双降:两年不良余额降幅为14.35%、19.75%;不良率分别较年初下降0.43、0.30个百分点。

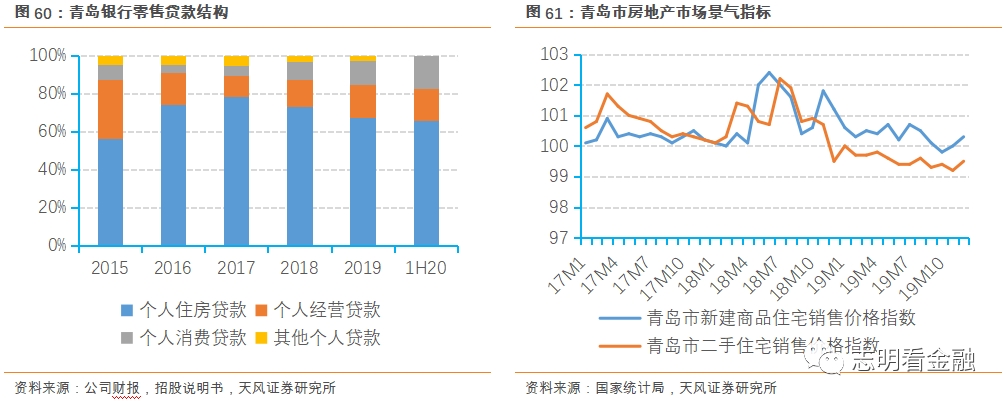

零售贷款中住房按揭贷款占比高。青岛银行个人按揭贷款15年开始快速扩张,由15年末111.4亿提升至17年末241.3亿,在个贷中占比也提升至78.48%;而后开始收缩,截止1H20,个人按揭贷款占比为65.54%。零售贷款主要投向风险较低的住房按揭贷款,有助于降低其整体不良,优化贷款结构。青岛市房地产景气指标18年经历大幅走高,19年走势总体平稳并有下降趋势,“住房不炒”是国家长期调控意向,预计按揭贷款未来增长空间有限。

5. 投资建议:负债成本低,不良加速出清,未来业绩或改善

我们对青岛银行未来的基本假设包括:

1、负债成本有优势,息差未来下降幅度有限。青岛银行净息差保持上升趋势,1H20息差为2.12%,在上市城商行中仅次于贵阳银行与长沙银行。在资产端,贷款占比及收益率提升,同时证券投资收益率在同业中较高,推动生息资产收益水平上行;在负债端,活期存款占存款比重高,计息负债成本率较低。整体来看,在行业息差收窄趋势之下,净息差未来下降幅度或小于行业平均值。

2、“接口银行”战略持续推进。青岛银行“接口银行”战略推进,形成交通、医疗、园区、云缴费、供应链金融和互联网金融等六大接口平台,近年来金融科技加持“接口银行”战略,对公及零售客群规模稳定提升,预计未来持续拉动公司及个人业务的增长。

3、不良认定严格,风险加速出清。青岛银行不良率在上市城商行中一直较高,19年末不良率为1.65%,同比下降3BP;关注及逾期贷款率均有所已下降至平均水平;不良贷款偏离度为城商行最低,加强不良贷款核销,风险加速出清;同时对公贷款结构调整,加速零售转型,资产质量未来或趋稳。我们预测其20-22年末不良贷款率依次为1.63%、1.62%、1.58%。

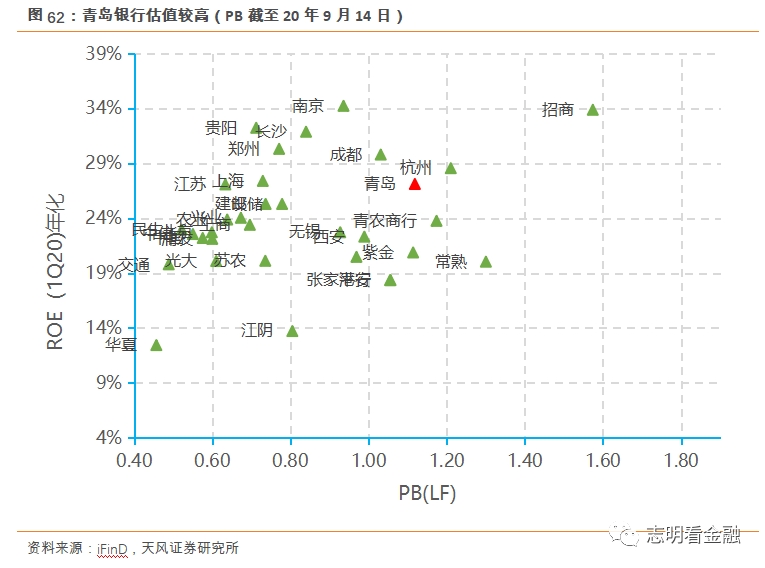

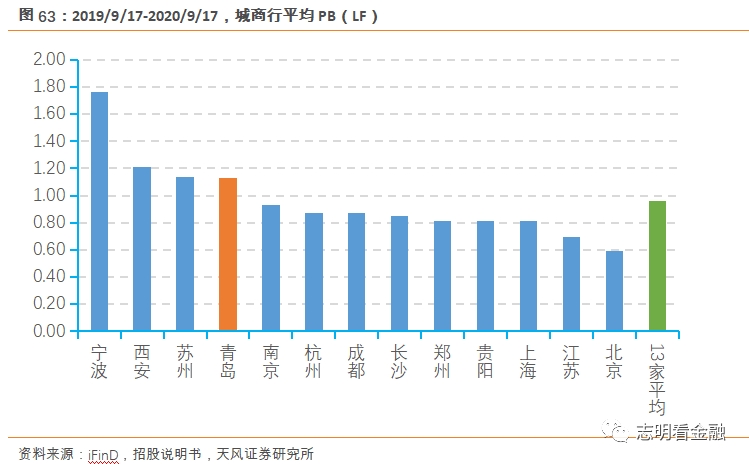

我们运用相对估值法对青岛银行进行估值。青岛银行PB(LF)截止20 年9月14日为1.12X,在上市城商行中处于高位。上市城商行19年9月17日至20年9月17日的平均 PB(LF)为0.96X,基于上述三大假设,且次新股存在一定溢价,我们给予其1.2X 20PB目标估值,对应6.51元/股,首次覆盖给予“增持”评级。

6. 风险提示

1、 资产质量大幅恶化:青岛银行不良率在农商行中较高,若再度恶化,将严重影响自身发展。

2、 负债成本大幅上升:青岛银行负债成本低于同业平均,若大幅上升,息差将大幅下降,导致营收减少。

3、战略转型不及预期:随着宏观经济持续下行,青岛银行战略转型可能受阻。

重要声明

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 :《“接口银行”战略发力,不良风险加速出清》

对外发布时间 2020年9月22日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资询业务资格)

本报告分析师 廖志明SAC执业证书编号:S1110517070001

朱于畋SAC执业证书编号:S1110518090006

天风银行廖志明团队:努力做更好的研究!

廖志明,天风证券银行业首席,籍贯江西。东京大学经济学硕士,且为全额奖学金获得者。曾就职于民生银行、交通银行等金融机构,具有商业银行总行的观察视角与分行的业务能力,对金融监管、流动性以及银行资产负债配置等有独到见解。卖方研究从业多年,曾在民生证券负责银行业研究。2017年金牛奖分析师,2018年WIND金牌分析师银行业第一名,第一财经最佳金融分析师第二名,新财富银行业第五名;2019年金翼奖分析师,WIND金牌分析师银行业第一名,新浪金麒麟最佳分析师第四名,上证报最佳分析师第三名,新财富金融产业研究第三名,银行业入围。

朱于畋,天风证券银行业研究员,2019年新财富金融产业研究第三名、水晶球银行业入围,2019年新浪财经金麒麟最佳分析师,第一财经2018年最佳金融分析师第二名。先后任职于保险及基金行业,负责研究高弹性的银行标的、投资策略、海内外互联网金融,金融科技等新兴金融领域。

邵春雨,天风证券银行业助理研究员。北京大学金融硕士,2020年加入天风证券,曾就职于上海银行总行,对银行信贷业务、风险控制有深刻理解。

个人投资者开户,欢迎选择天风证券,扫码快捷线上开户。

粤公网安备 44010402000579号

粤公网安备 44010402000579号