首页 > 正文

美股建筑股为何持续创新高?

2020-09-25 笑谈建筑 笑谈建筑

核心观点

房地产市场回暖,美股建筑股屡创新高

在全球疫情的影响下,供应链断裂与大面积停工导致2020年初美国建筑业市场需求大幅缩减,建筑商股价持续跳水,标普房屋建筑商行业精选指数(HBSI)一度跌破3000。

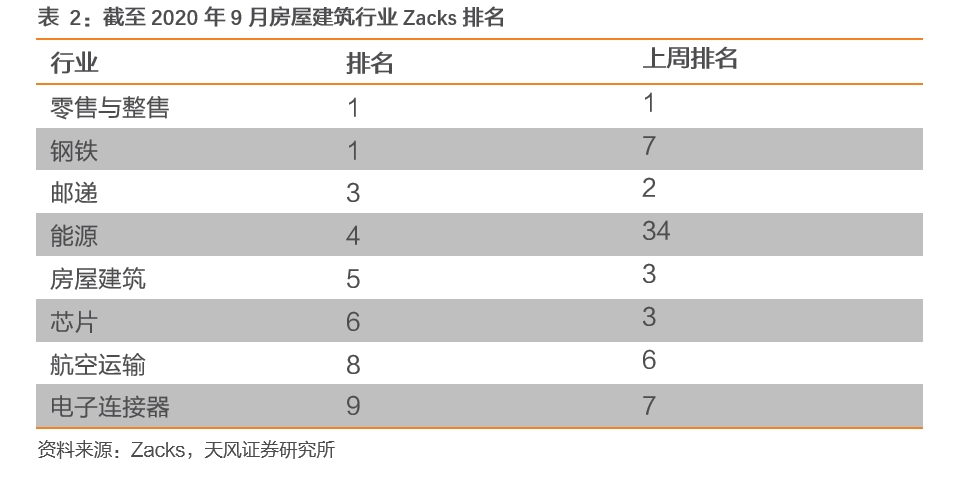

然而,从四月初开始,房地产市场和建筑股却出现了强劲的回升趋势,HBSI指数持续上升,甚至超过了2019年的高点,最高达到5361.3。建筑行业龙头企业霍顿房屋(DHI.N)、莱纳房屋(LEN.N)等过去120日股价涨幅超90%。全国7月所有房屋类型的全国现房价格中位数为304,100美元,较2019年7月(280,400美元)增长8.5%。NAHB住房市场指数(HMI)表明,建筑商对新建独户住宅市场的信心在8月份增加了6点,至78点,超过了市场预期的73点。整个美国新建筑预计支出从2019年的1.3万亿美元变动到2023年的1.45万亿美元,市场涨幅可观。

木材价格与货币政策共同作用,美国房屋建筑行业景气高涨

需求端:美国的普通多层住宅一般都采用木结构,木结构的装配式建造技术也相对成熟。通常,美国房屋建造总成本中,木材原料占到20%以上,整个木架构的搭建占成本的60-70%。木材的需求基本上也就代表了美国房屋建筑市场的需求。疫情期间,部分高收入人群向城市外围扩散的避难行为使得木结构房屋需求不断扩大,居家办公等时间增加也使得大批普通民众空间需求上升。从四月开始,房屋建筑的回暖趋势反映在了美国建筑业最重要的原材料——木材期货的价格上。

供给端:由于新冠疫情的影响,木材砍伐量减少,许多处理木材的工厂也处于停工状态,疫情期间积压的工程与新的建筑需求却接踵而来,这使得市场上各种尺寸的木材供应十分有限。7月,软木标准价格上涨10%以上,买家仍在继续采购以确保自己的库存。美国西部市场SPF木材供应商将大多数订单延期至八月底,甚至二级供应商也因用光了库存木材而无法发货。

除去最本质的原料驱动,建筑股的不断上涨也有货币政策刺激房地产的原因。为了刺激低迷的经济,美国联合储备委员会在2020年3月23日推出了无限量QE计划,给市场增加了4万亿美元的流动性货币。消费者手中现金的增加,加上2019年建筑业持续复苏的情况下美联储的低利率政策,原本对美国居民来说负担较高的住宅支出不再高昂,住宅投资也成为了一项可行的投资活动。整个房地产市场在疫情期间反而被激活了。

美股建筑股创新高对我国建筑行业的启示

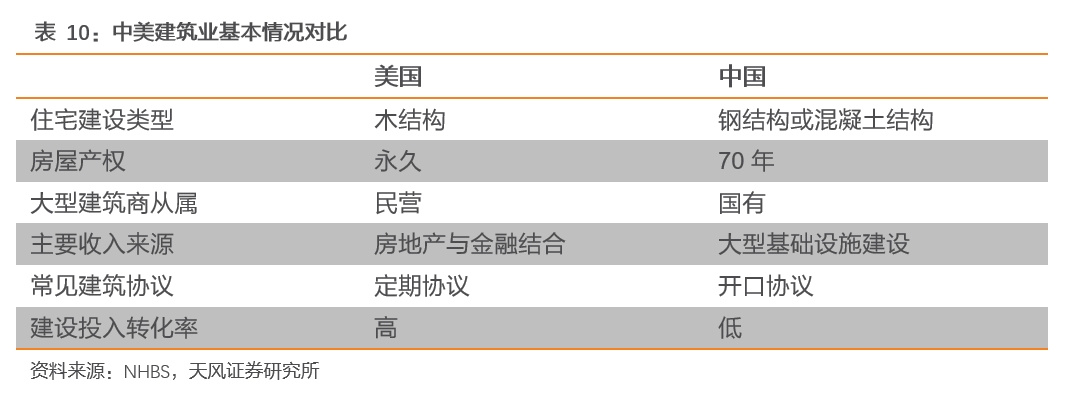

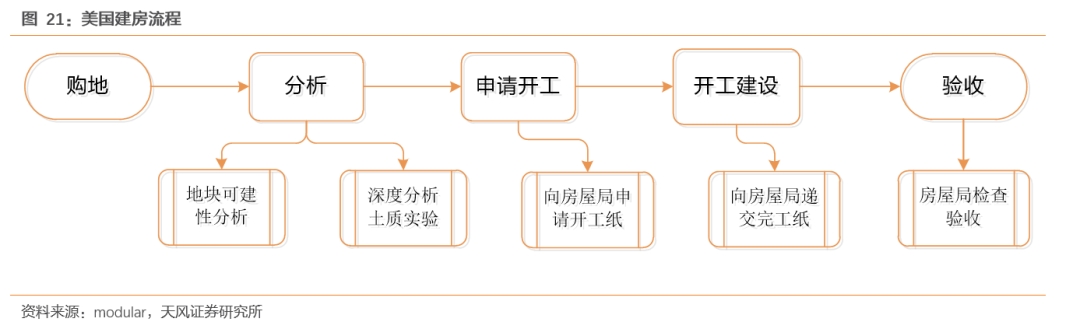

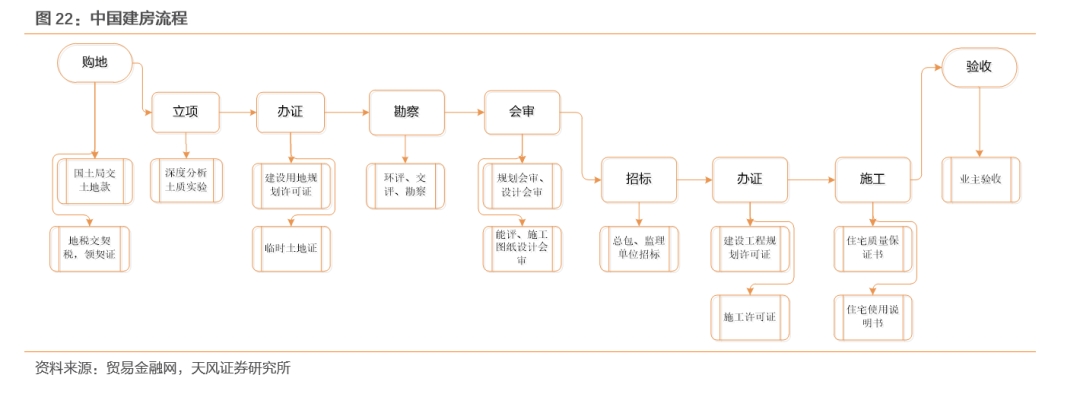

装配式木屋制造技术在美国已经非常成熟,成本控制得当,生产效率也很高,再加上美国优越的自然林木条件,木质房屋在美国成为主流是必然的。而在中国,装配式还没有发展起来,城市地区人口密度大,所建住宅密集且大多是高层建筑,需要较好的防火性能和承重性能,加之从成本端考虑,目前多采用现浇体系混凝土结构。此外,在房屋施工流程上,美国相对来说较为简便,房屋从申请到完工耗时很短。中国则需要较长的批复、审核流程,周期较长,建材价格、建设环境发生变化可能性也较大,美股建筑股上涨逻辑没有办法照搬到A股中。

我国建筑安装工程费用构成中,材料费占比达到了65-70%,材料的价格变化是影响工程造价的主要因素。建筑行业中,传统的施工总承包模式由于物价波动引起的价格调整一般会有合约规定具体的调价原则和方法,可以抵消一定风险。但是当建材价格大幅波动时,条款就会失去公允性,市场呈现一边倒局面,工程项目也会出现亏损,其中,野外作业量大的企业,如几大央企受到的损失会更大。需要提前采取一定措施预防。

风险提示:价格回落可能较大;美国房市属于短期繁荣;宽松QE政策容易积累风险

正文

1. 房地产市场回暖,美股建筑股屡创新高

1.1. 疫情影响上半年经济,美国建筑业受损严重

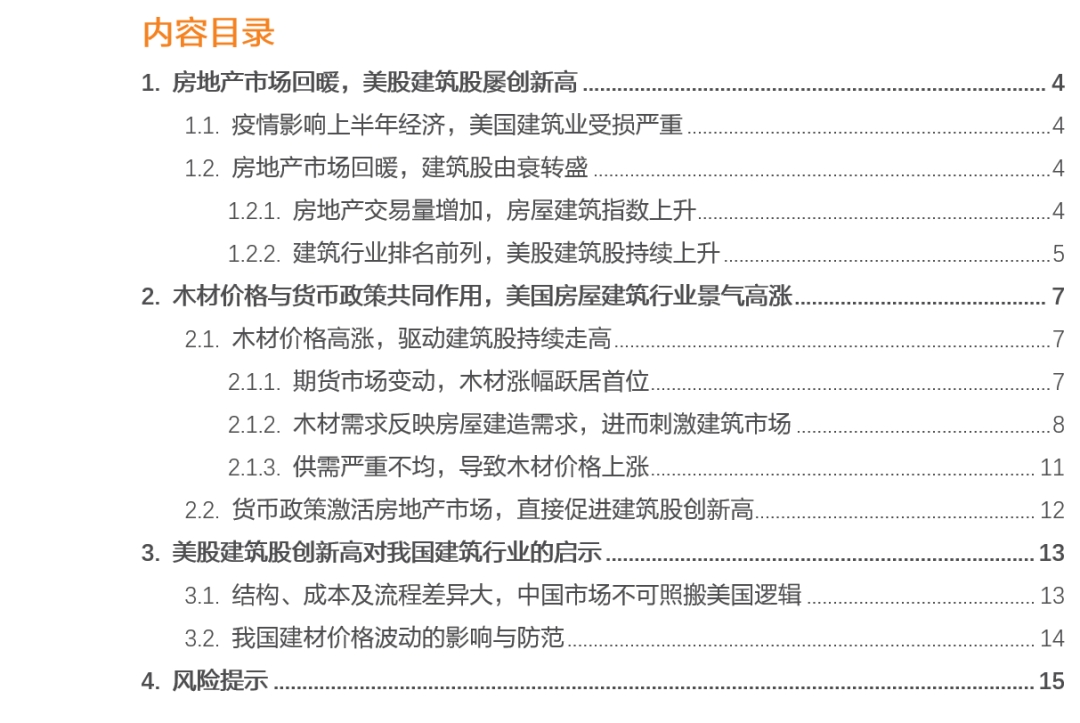

美国人力资源管理协会和牛津经济研究公布的一项最新研究显示,受冠状病毒疫情影响,截至六月中旬,美国工人已损失了总计1.3万亿美元的收入,平均每人近8900美元。其中大约20%的损失来自未失业人口的降薪或工时削减。国会预算办公室预计,由于二季度失业人口比2019年底增加2600万人,第二季度GDP折合成年率下降32%,这一颓势预计将持续至2021年。

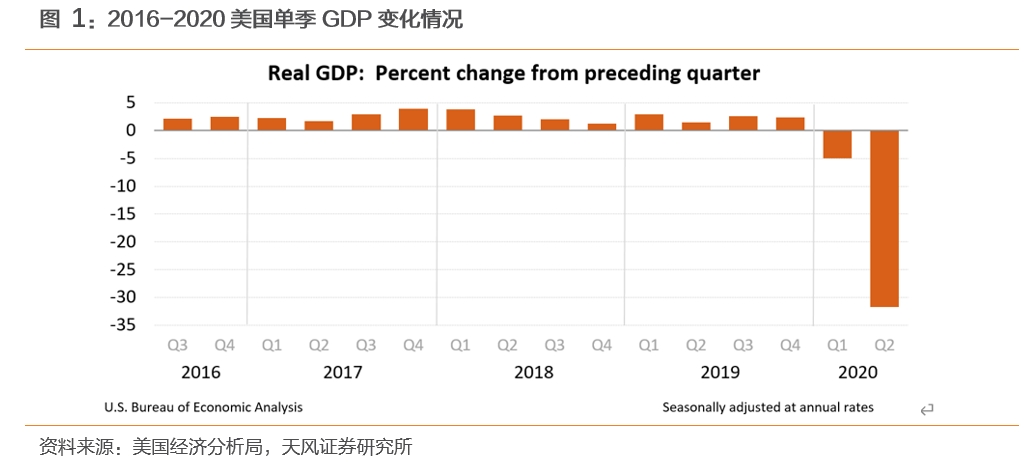

在全球疫情的影响下,供应链断裂与大面积停工导致2020年初美国建筑业市场需求大幅缩减,建筑商股价持续跳水,标普房屋建筑商行业精选指数(HBSI)一度跌破3000。截至7月24日,有128名标普500指数成员布了2020年第二季度收入情况。这些公司的总收入比去年同期下降了41.9%。全国房屋建筑商协会(NAHB)住房市场指数(HMI)旨在衡量美国单户住房市场的情绪,是衡量美国住房行业前景的一项备受关注的指标。由于住房是一项大投资,因此住房市场指数有助于监测经济的总体健康状况。而HMI在4月份暴跌至30,是自2012年6月以来的最低点。

1.2.房地产市场回暖,建筑股由衰转盛

1.2.1. 房地产交易量增加,房屋建筑指数上升

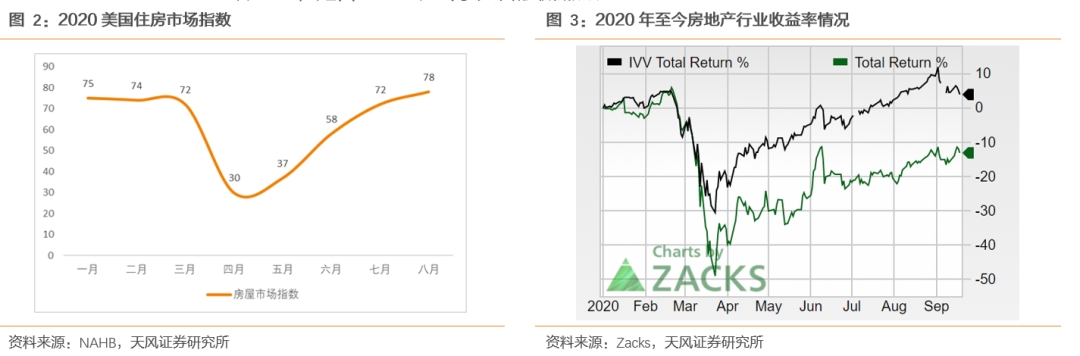

然而,从四月初开始,房地产市场和建筑股却出现了强劲的回升趋势。全国7月所有房屋类型的全国现房价格中位数为30.4万美元,较2019年7月(28万美元)增长8.5%。新房销售年化达到65.4万套,是2007年以来的单月最高值。建筑商对新建独户住宅市场的信心在8月份增加了6点,至78点,超过了市场预期的73点。同时,房建HBSI指数持续上升,甚至超过了2019年的高点,最高达到5361.36。

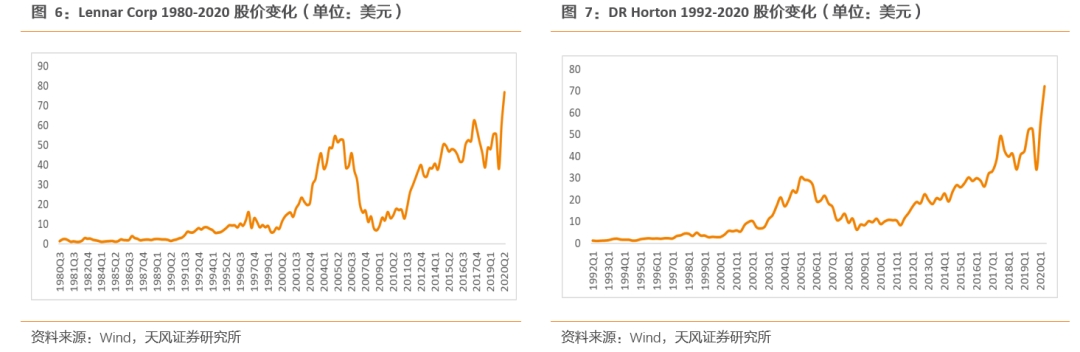

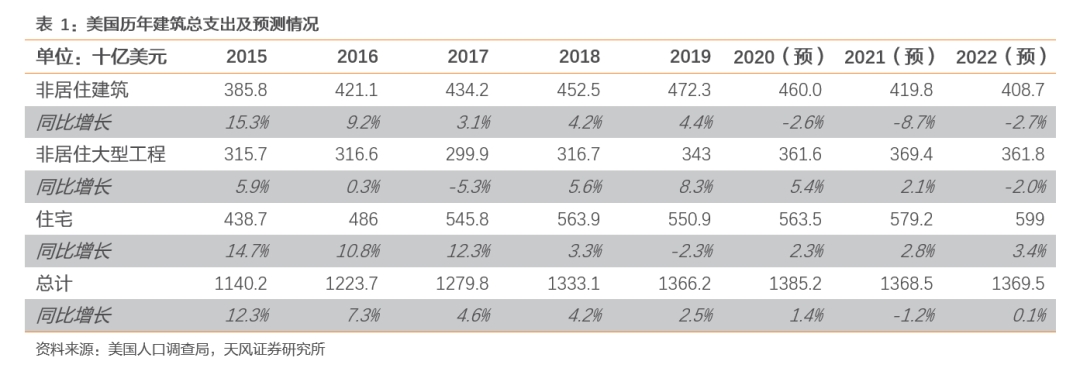

Lennar Corp,DR Horton Inc,PulteGroup Inc和NVR Inc组成的S&P 500房屋建筑子行业指数今年上涨了23%,并创下了15年来的最高涨幅,公司股票的股价分别创造了1980、1992、1980和1986年以来记录,涨幅最高的Lennar Corp (LEN.N)年初至9月22日涨幅达38.90%。相比之下,标普500指数仅上涨4%。

1.2.2. 建筑行业排名前列,美股建筑股持续上升

6月16日,在彭博社报道特朗普政府正在准备一项近1万亿美元的基础设施计划后,基本走势已经转好的建筑公司的股票在周二的盘前交易中持续飙升。这项支出计划将主要用于道路和桥梁等传统基础设施项目,但也将包括建设5G无线基础设施和农村宽带。整个美国新建筑预计支出从2019年的1.3万亿美元变动到2023年的1.45万亿美元,市场涨幅可观。

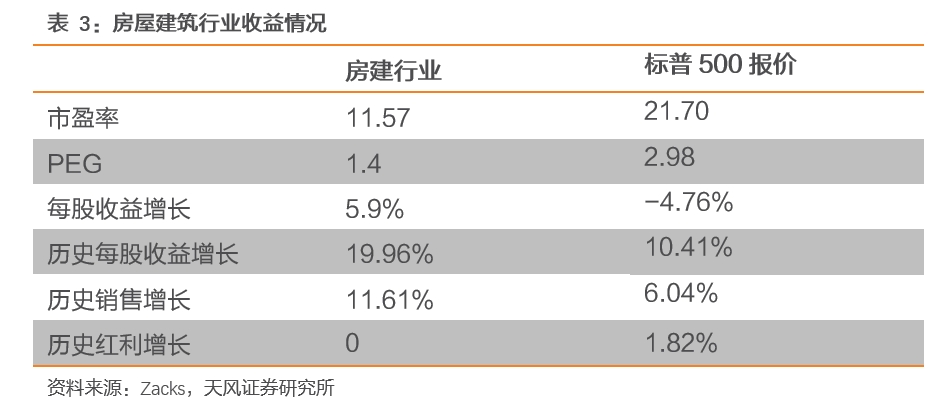

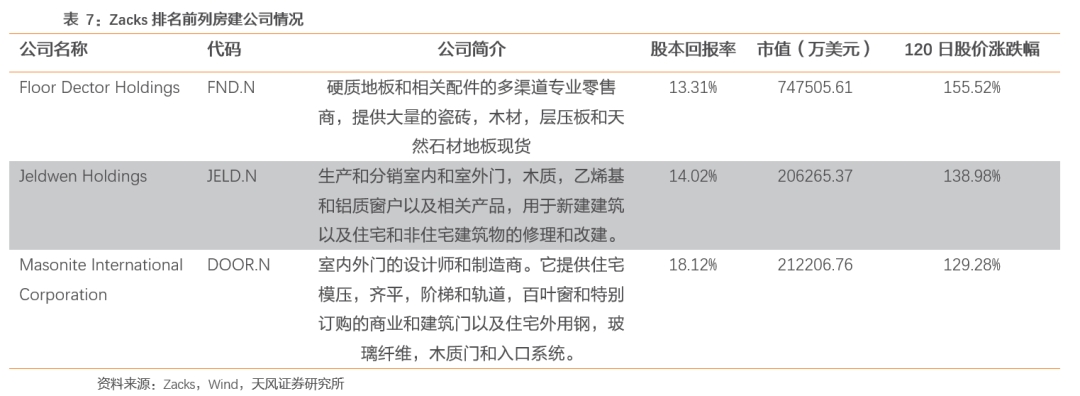

最新Zacks排行中,房屋建筑股票在251个细分行业中排名第五,房屋建筑商年初至今的回报率接近30%,而S&P500标准回报率年初至今的回报率在10%以下,预计在未来3-6个月内,建筑股都将持续跑赢大盘。

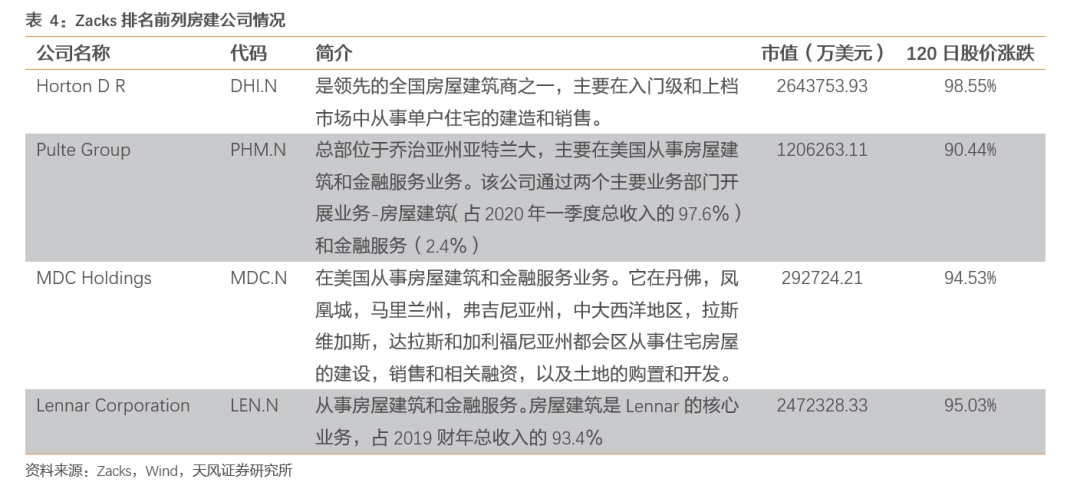

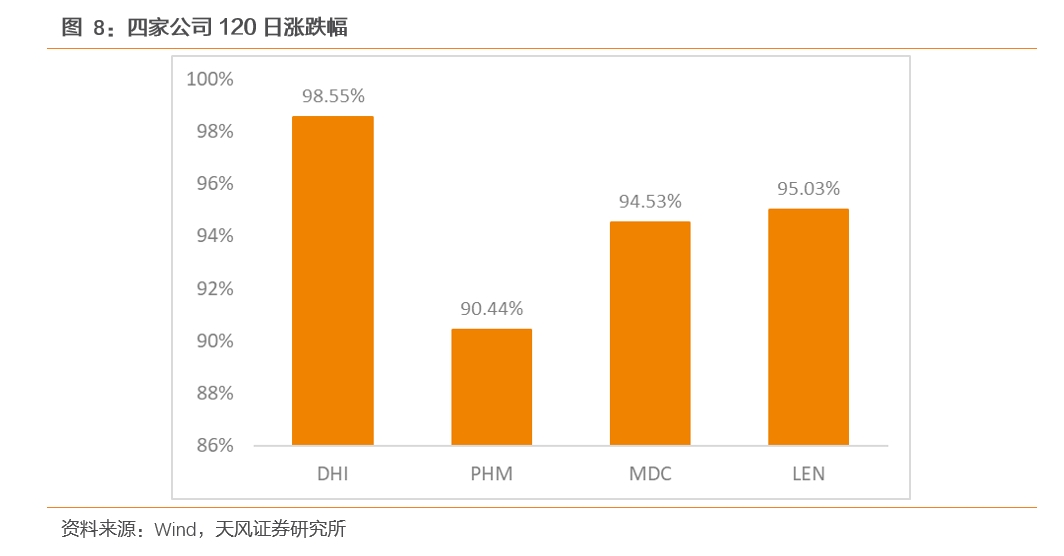

目前Zacks房屋建筑行业共有24家公司公布收入,根据Zacks买入评级排行,选择了四家在行业具有代表性,能够保持rank1买入评级且市值排名前列的公司。可以看到,美国房屋建筑龙头企业的股价在度过低点后基本能达到90%以上的涨幅,体量较小但业务能力强的企业,如Century Communities (CCS.N)股价涨幅达到了150%,行业相关股票普遍被投资者看好。

2. 木材价格与货币政策共同作用美国房屋建筑行业景气高涨

2.1.木材价格高涨,驱动建筑股持续走高

2.1.1. 期货市场变动,木材涨幅跃居首位

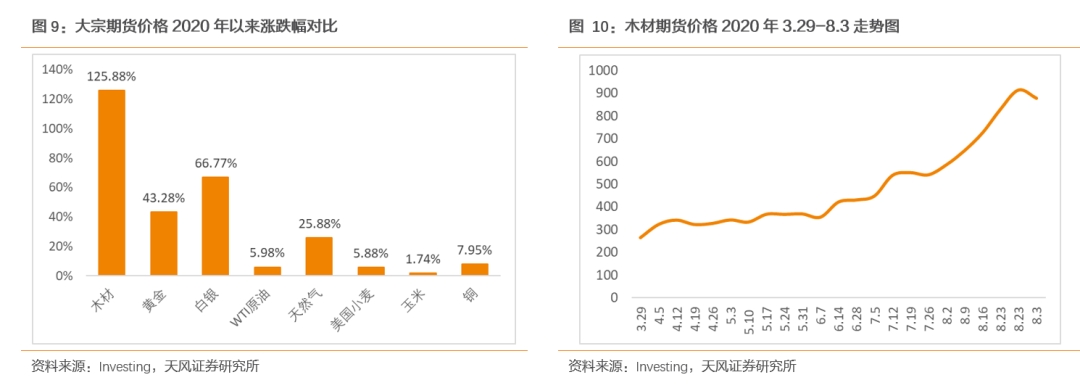

在分析建筑股走高的原因之前,首先应当注意到,在走过4月的低点后,2020年美国木材期货价格持续升高,从260美元左右上涨至9月份的每千板英尺939美元,涨幅超200%,超过硬通货黄金和白银,并成为各原材料之首。

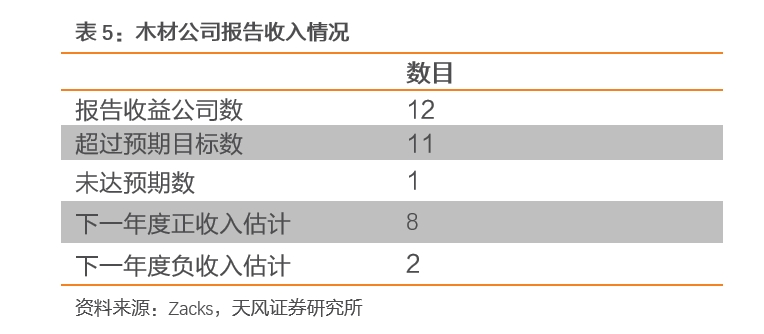

实际上,由于缺乏成交量和持仓量,木材期货的流动性不高,但新的房屋建筑项目或基础设施项目会大幅增加对木材的需求,进而促使其价格大涨。而在经济紧缩时期或风险回避时期,其价格通常会大幅降低。受到疫情带来的风险规避情绪影响,木材价格也曾在2020年3月下旬跌至251.50美元的低点。3月23日,美联储对货币流动性进行了调控,紧接着,木材市场迎来了一轮价格上涨,木材期货更是一跃成为年度价格涨幅之首。本年度截至8月,在Zacks公布收入的木材公司共计12家,其中收入已超过本年预期目标的有11家,下一年度继续保持正向收益期望的8家,行情较为乐观。

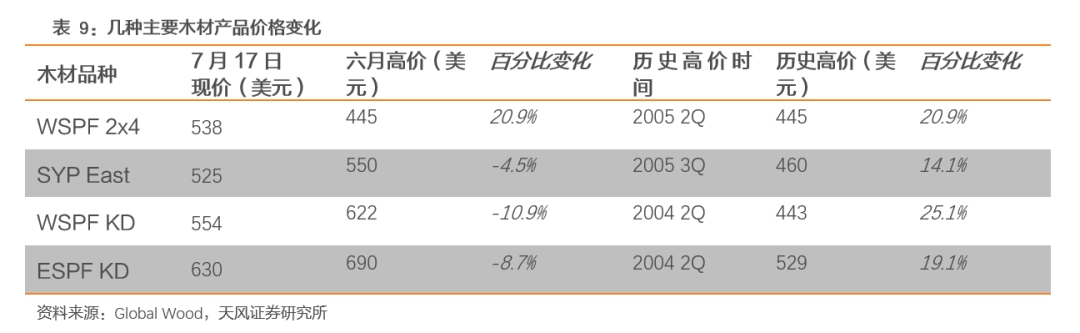

木材行业代表企业情况如下:

2.1.2. 木材需求反映房屋建造需求,进而刺激建筑市场

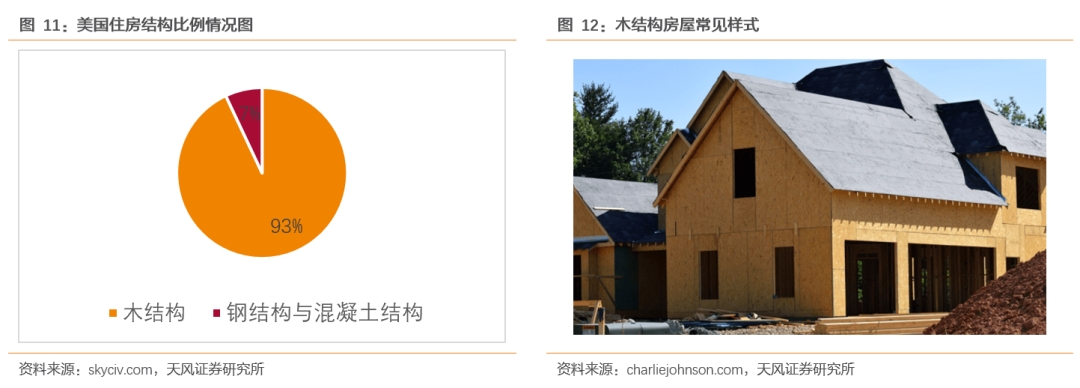

可以说,建筑股的上涨一定程度上是由木材价格反映出来的。究其原因,先要看到美国住房结构的特殊性。美国的房子大致分为两大类:分别是(1)集合式住宅,包括单元住宅和公寓,(2)独院式住宅,包括别墅,庄园等等,总体来说独院式住宅占到住房总比例的70%左右。而木屋是美国集成度最高、工厂化最强、在现场湿作业工作量最少的住宅。预制木结构建筑的所有结构件与连接件都是在工厂进行标准化生产,然后把预制好的木屋外墙体、楼板和屋盖等成套的半成品运到现场来进行安装。一幢200㎡~300㎡建筑面积的二、三层木屋(包括内装修),8~12名专业工人仅用一个多月即可完工。

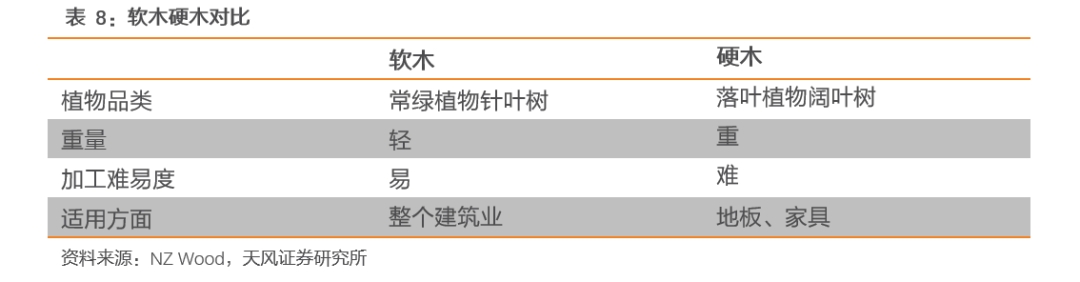

在建材市场上,工业化木材主要可以分为硬木和软木,其中软木的产出在总木材产出中占比达80%以上。

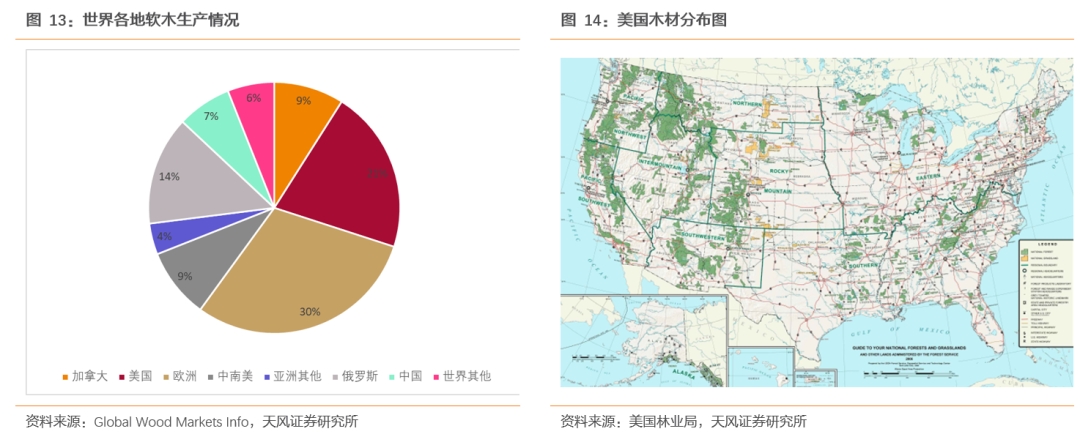

与此同时,美国有丰富的森林资源,其中主要作为建筑材料的软木,在美国产量占到了全球的21%。且再生林每三四十年就要采伐更新一次,否则会自然腐朽,所以美国的普通多层住宅一般都采用木结构,木结构的装配式建造技术也是最为成熟的。通常,美国房屋建造总成本中,木材原料占到20%以上,整个木架构的搭建占成本的60-70%。木材的需求基本上也就代表了美国房屋建筑市场的需求。

疫情期间,部分高收入人群向城市外围扩散的避难行为使得木结构房屋需求不断扩大,居家办公等时间增加也使得大批普通民众空间需求上升。疫情带来的负面影响部分消退后,复苏的经济首先表现在了房地产市场上。因此,从四月开始,房屋建筑的回暖趋势反映在了美国建筑业最重要的原材料——木材期货的价格上。木材价格的上升一定程度上表达了对于房屋建筑价格景气的想象,进而在宏观经济上对该行业未来景气的可能性做出了预测。

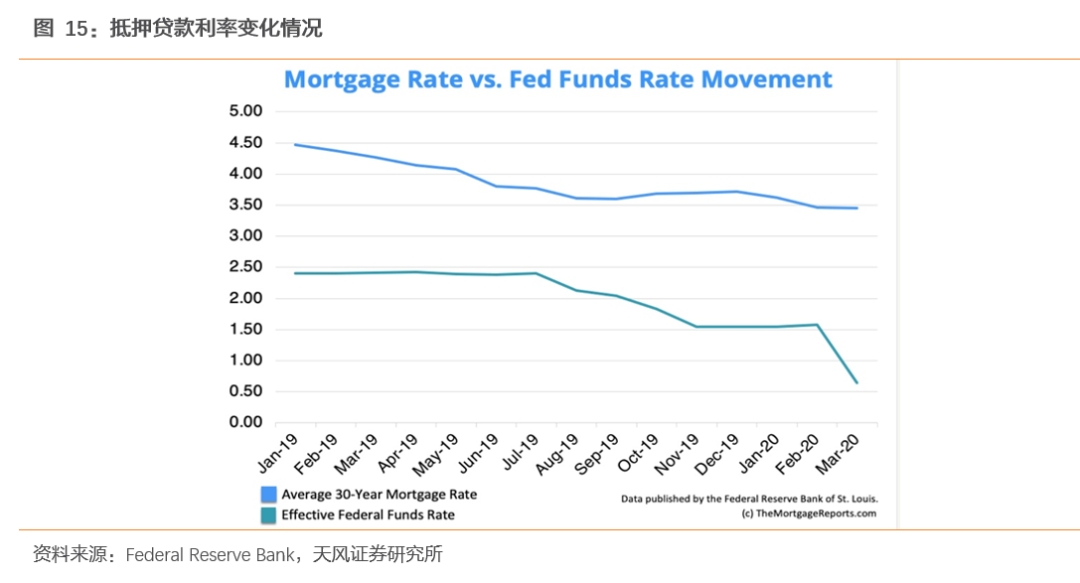

自从新冠疫情扰乱金融市场,美国抵押贷款利率连降六次,创造历史低点,7月9日,30年期固定贷款利率降至3.03%,为美国房地产记录50年来最低水平。低利率减轻的负担使住宅建设被提上更多人的日程。

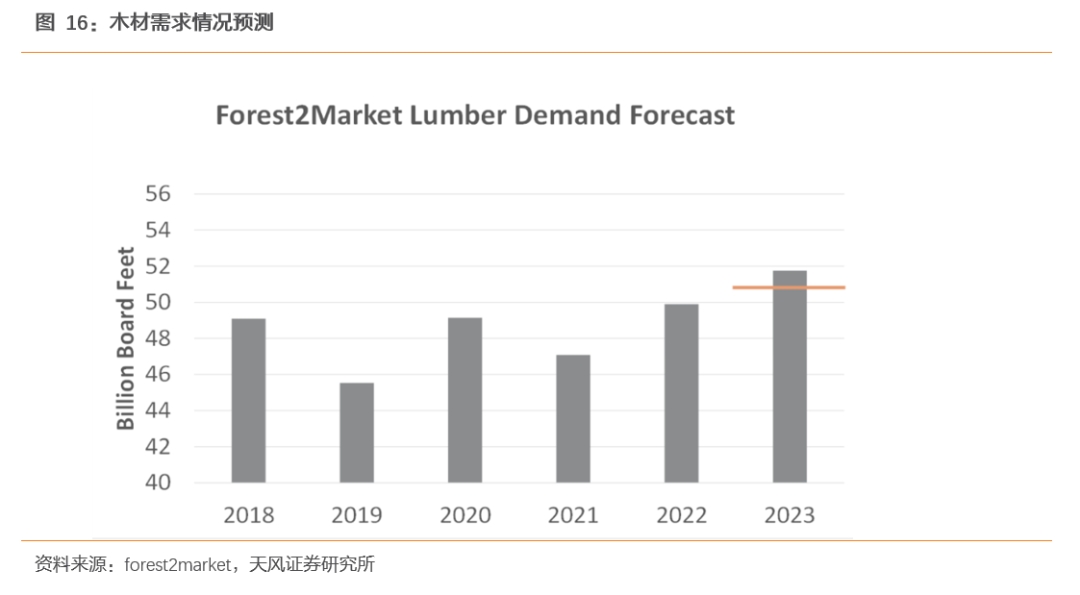

美国房地产市场有复苏迹象时,人们对建筑的需求就开始扩大。建筑商信心指数上升,各大建筑公司股价也不断抬升。为了维持市场景气,各地房屋建造工程不断增多,建筑商大量采购导致木材市场在短时间内就达到供不应求的程度。当前市场总需求达到0.49亿千板尺,虽然经过季节性调整,预计在2021年有所下降,但未来五年内总体预计将上涨至超过0.5亿千板尺。

此外,当前建造房屋的木材需求弹性已经大于1,这意味着木材需求增长已经超过了与其高度正相关的新房开工量。造成这一现象的原因是除去建造房屋所用的木材,木质复合板、木线条等的销量也在大幅上升,因为居家时间增加给人们带来了自己动手建造花园、凉亭等内部装修项目的兴趣,也给木材带来了需求端扩大的机会。

2.1.3. 供需严重不均,导致木材价格上涨

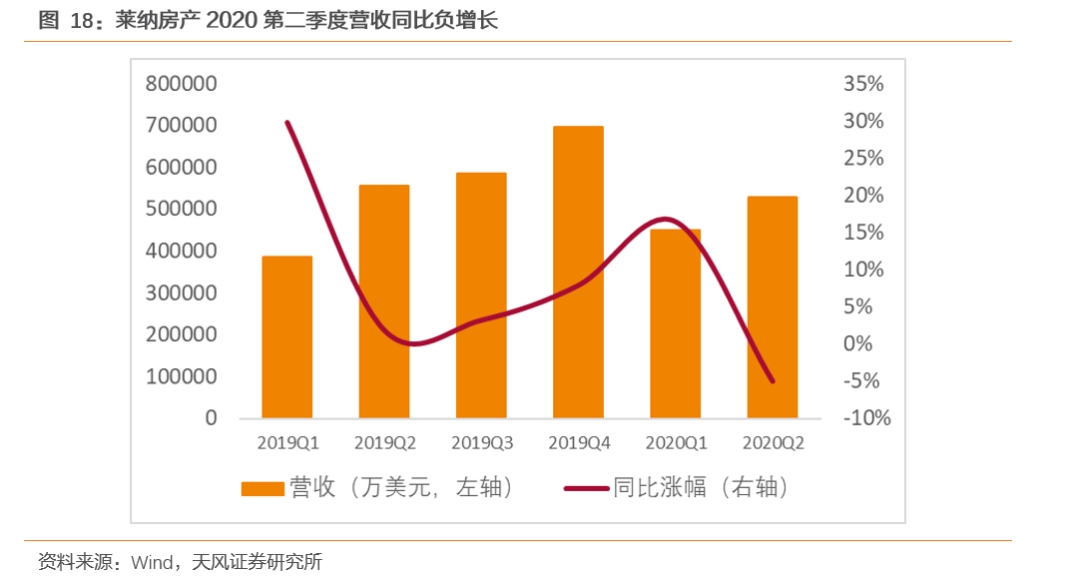

在木材需求端火热的同时,供应链却没能跟上需求上涨的步伐。由于新冠疫情的影响,许多处理木材的工厂处于停工状态。莱纳房屋(LEN.N)第二季报显示,其房屋建筑业从3月中旬到4月停滞不前,多地施工由于疫情和原材料影响被迫停止。二季度营业收入同比下降4.95%,是近三年来首次负增长。

疫情期间积压的工程与新的建筑需求却接踵而来,这使得市场上各种尺寸的木材供应十分有限。六月,预制胶合板价格先迎来了一轮价格上涨,而大多数软木木材价格仍处于适中范围。7月初,软木标准价格上涨10%以上,买家仍在继续采购以确保自己的库存。美国西部市场SPF木材供应商将大多数订单延期至月末,甚至二级供应商也因用光了库存木材而无法发货。

截至2020年7月17日的一周,标准建筑框架尺寸软木板材的价格进一步上涨。基准软木产品Western SPF 2×4价格上涨了50美元,从505美元至554美元。这种木材商品的价格比一个月前上涨了160美元,涨幅为41%。与2019年同一周相比,这个价格上涨了186美元,涨幅为51%。近期经过季节性调整,木材价格有所回落,但在今年内,它仍然是市场最看好的原材料。

与此同时,金融市场的木材价格升高很容易带动现货价格的上升,营建材成本随之上升,房地产价格亦随之走高。在这里,价值因素通过木材价格成为了推高居住成本的动力。需求扩大和价格上升对建筑商来说无疑是利好,因为这意味着他们站在定价和销售的优势方。因此,木材价格上升在较大程度上推动了美股建筑股创新高。

2.2. 货币政策激活房地产市场,直接促进建筑股创新高

除去最本质的原材料驱动,建筑股的不断上涨也有货币政策刺激房地产的原因。为了刺激低迷的经济,美国联合储备委员会在2020年3月23日推出了无限量QE计划,给市场增加了4万亿美元的流动性货币。消费者手中现金的增加,加上2019年建筑业持续复苏的情况下美联储的低利率政策,原本对美国居民来说负担较高的住宅支出不再高昂,住宅投资也成为了一项可行的投资活动。整个房地产市场在疫情期间反而被激活了。

到2020年7月,美国新的独户住宅的销售量较上月升高13.9%,按季节调整的年率达到90.1万,轻松超出市场预期的78.5万,是自2006年12月以来的最高水平。中西部地区的新房销售增加至58.8%,至12.7万,平均销售价格从一年前的373,500美元上涨至391,300美元。8月建筑商信心指数达到了78,为历史最高点。随着市场不断扩大,长尾效应导致配套的建材行业与家居行业等均出现大幅上涨,建筑行业整体走势良好,并且这一势头在短期内看似不会停止。

近年来,站在全球经济的角度上,可以看到发达国家创造财富的一种方式是:由央行直接发放的资金通过国债的方式进入市场,央行购买本国国债,压低整个经济体利率水平,利率债价格上涨。企业因此可以获得廉价资金去回购自己的股票,股价从而上升,拉动回报率上升。这也是发达国家的投资者收益较高的原因。

但是,疫情的发生改变了这一现象。作为投资者获得的无形财富在全球利率大幅下行的影响下衰减,虽然货币政策使股市迅速回弹,但高涨的股票与现实经济形势相反,无疑是在积累风险,甚至有泡沫的可能。因此,有形资产,如房地产和耐用消费品就成为了可行的替代品。而建筑业早在2019年就在美国保持着良好的走势,再加上低贷款利率的影响,美国政府刺激经济的货币政策最终很大一部分流入了房地产市场。

3. 美股建筑股创新高对我国建筑行业的启示

3.1. 结构、成本及流程差异大,中国市场不可照搬美国逻辑

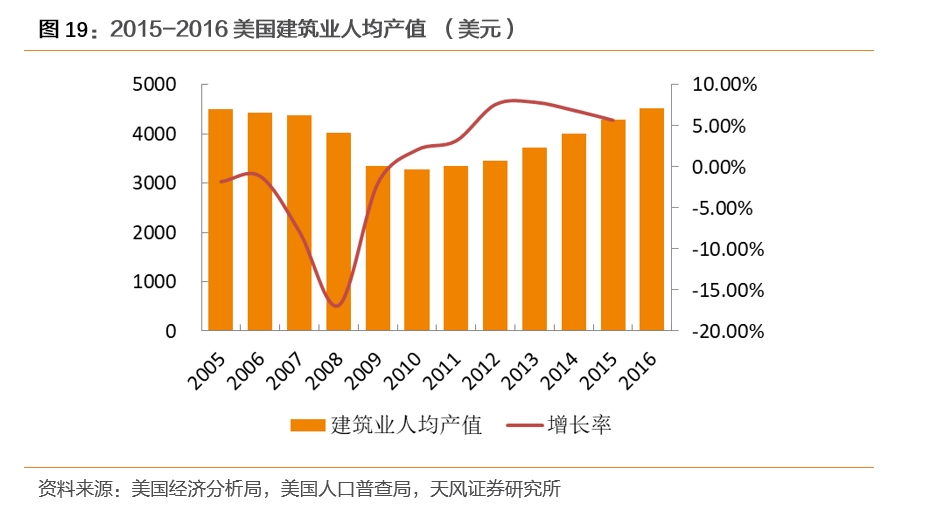

美股市场上的建筑股由于原材料价格上升而屡创新高,但这样的逻辑并不适用于我国建筑业。发达国家的生产建设已处于平稳状态,基建时代已经过去,目前建筑市场的主要需求是房屋建设。人们通过市场规则需要的房子面积是随着富裕程度的提高而逐渐增大的,这其实是构成美国住房建设的重要原因。近十年,美国建筑业人均产值变化不大,市场处于平稳期。

中国房屋平均寿命30-40年,需要不断更新换代,建筑行业基础设施的建设比例也很大。再加上住房的主要结构为钢结构或混凝土结构,材料来源较广,施工前一般也存在调价合约,很少因为一种建材失衡给整个市场带来大的震动,但建筑投入产出比上尚有提高的空间。

以目前市场偏好的装配式建筑来说,木屋制造技术在美国已经非常成熟,成本控制得当,生产效率也很高,再加上美国优越的自然林木条件,木质房屋在美国成为主流是必然的。而在中国,装配式还没有发展起来,城市地区人口密度大,所建住宅密集且大多是高层建筑,需要较好的防火性能和承重性能,加之从成本端考虑,多采用现浇体系混凝土结构。

此外,在房屋施工流程上,美国相对来说较为简便,房屋从申请到完工耗时很短。中国则需要较长的批复、审核流程,周期较长,建材价格、建设环境发生变化可能性也较大,因此建材管理和价格变动预防工作在我国显得尤为重要。

综合来看,美国房屋建筑是高效率且材料导向的,需求效应不仅与主建材木材即时价格有关,还取决于金融市场上木材期货曲线的斜率。积极的木材价格反应表示当前木材需求增加,这表明新建房屋数量和销售量未来预计很大可能高于历史数据。同样,向上倾斜的期货曲线表明市场预计未来几个月建筑活动将增加。因此,两者都反馈给房屋建造者面临的住房需求,也就使得房建股票价格对建材价格非常敏感。

而我国房屋建筑是土地导向的,市场价格很大组成部分就是土地价格,而建设成本由于大型企业国有化的影响,通常相差不会太大。再加上调价合同的存在,进一步削减了建材波动可能带来的不利影响。因此,只要不发生难以承受的价格波动,我国建筑业受建材价格影响的程度不高。

3.2. 我国建材价格波动的影响与防范

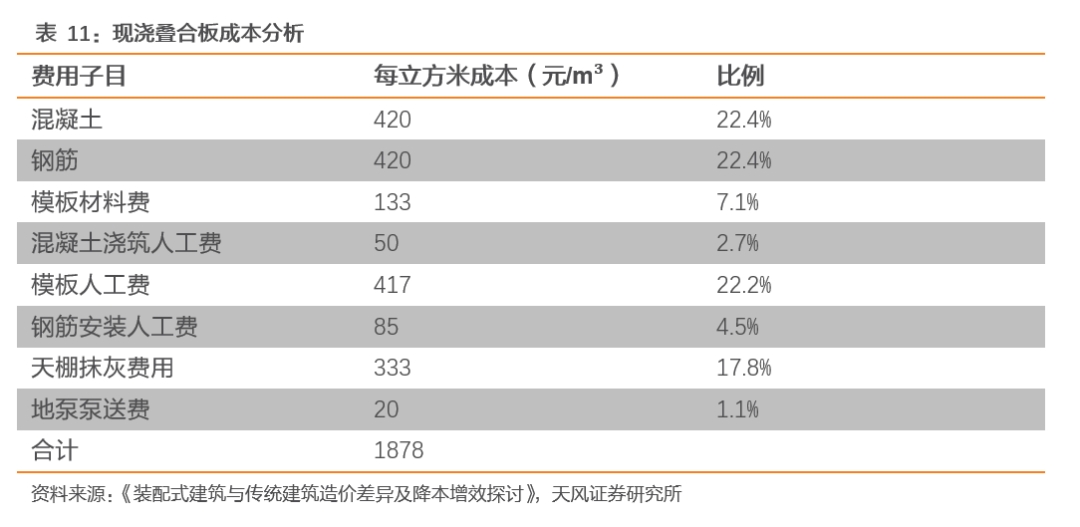

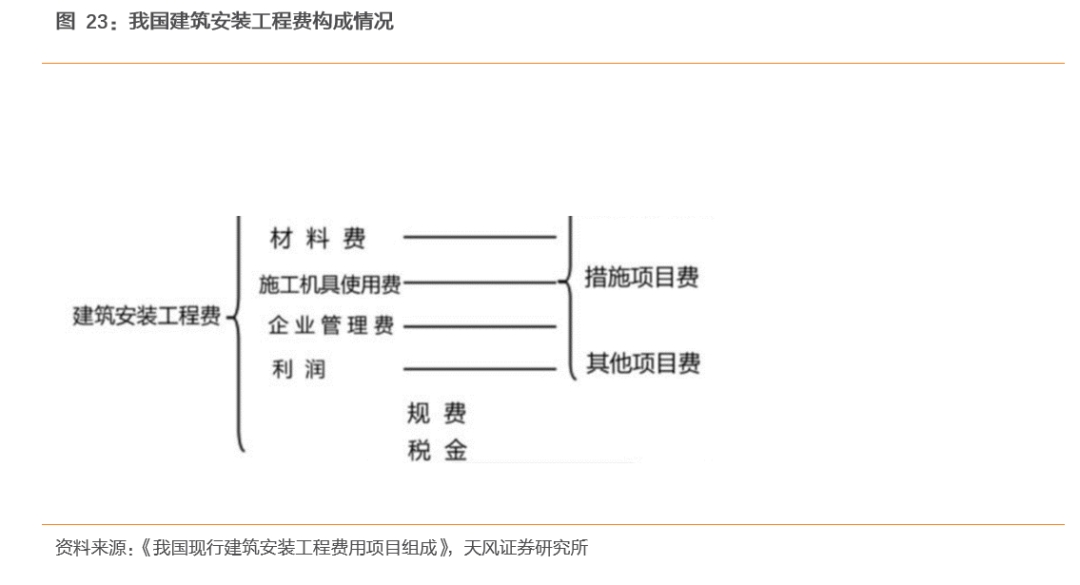

除去土地费用,我国建筑安装工程费用构成中,材料费占比达到了65-70%,材料的价格变化是影响工程造价的主要因素。建筑行业中,由于物价波动引起的价格调整一般会有合约规定具体的调价原则和方法,可以抵消一定风险。但是当建材价格大幅波动时,条款就会失去公允性,市场呈现一边倒局面,工程项目也会出现亏损,其中,野外作业量大的企业,如几大央企受到的损失会更大。

而且,由于建筑工程通常时间较长,所以建筑材料一般会分批次购买。一旦建筑材料价格上涨,就会直接导致采购计划的变动,有些工程还会直接等到价格下调后再进行购买。这样带来的工期延长,对于一些中小型的工程特别是资金不充足的工程来说,时间越长所损失的利益就越多,就直接对后期的工程造价产生了影响。

目前我国的建材市场并未出现像美国一样的异常波动,环保政策的出台和绿色建筑理念的不断推进给建筑工程指明了科学、可持续的发展方向,但也不可避免会导致短期内建材成本上升。为了科学防控建材价格波动对工程的不利影响,工程相关方可以考虑采取以下手段:

建立成系统的信息管理数据库,不断拓宽材料价格的信息来源,并对建筑材料进行妥善的采购、仓存、周转。

建筑项目的复杂性会使得工期延长,生无法控制的风险因素。为避免价格波动引起的纠纷,可以由双方协商解决,制定明确合理的具体条款。施工用主要材料由甲乙双方共同采购,其材料质量由甲乙双方共同控制,对不符合质量要求的材料施工方有权拒收、拒用。

加强材料价差的调整水平,缓解价格变动带来的工程造价波动。建筑企业的发展可以对期货市场进行合理应用,在规避风险的同时进行套期保值。工程结算时,材料价格以实购价(含运杂费)为基础,采取加权平均法的方式计算。少数由承建方自行采购的辅材则执行信息价。

4. 风险提示

木材价格回落可能较大:九月木材价格已经过季节性调整,有所下降,未来有可能继续回落直到市场恢复理性

美国房市可能属于短期繁荣:美国房地产市场的繁荣是货币政策直接刺激产生的,当现金的刺激作用衰退,市场将无法保持现状

宽松QE政策容易积累风险:股市大涨与现实经济形势相反,是在积累风险,继续投资股市可能产生泡沫

证券研究报告:《美股建筑股为何持续创新高?》

对外发布时间:2020年09月25日

报告发布机构:天风证券股份有限公司

本报告分析师:唐笑 SAC执业证书编号:S1110517030004 / 岳恒宇 SAC执业证书编号:S1110517040005 /

唐笑 首席分析师

联系电话:15002199686

邮箱:tangx@tfzq.com

岳恒宇 分析师 CPA

联系电话:13021250915

邮箱:yuehengyu@tfzq.com

贾宏坤 联系人

联系电话:18916920590

邮箱:jiahongkun@tfzq.com

粤公网安备 44010402000579号

粤公网安备 44010402000579号