首页 > 正文

【天风有色杨诚笑团队】小金属:电池级碳酸锂价格小幅上涨

2020-09-28 笑看有色 笑看有色

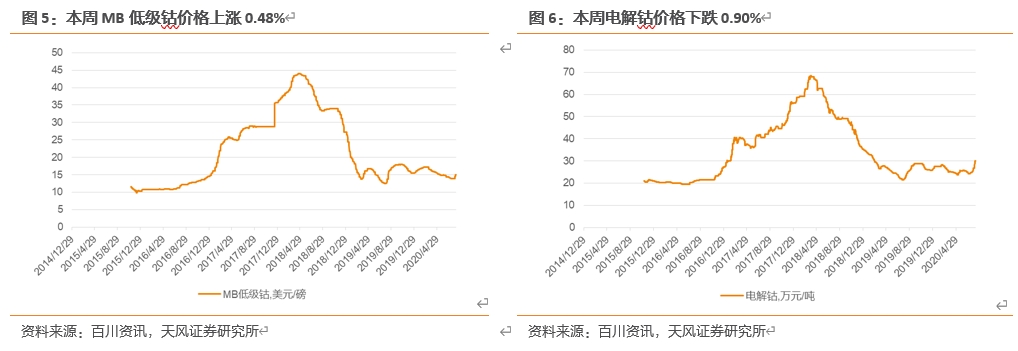

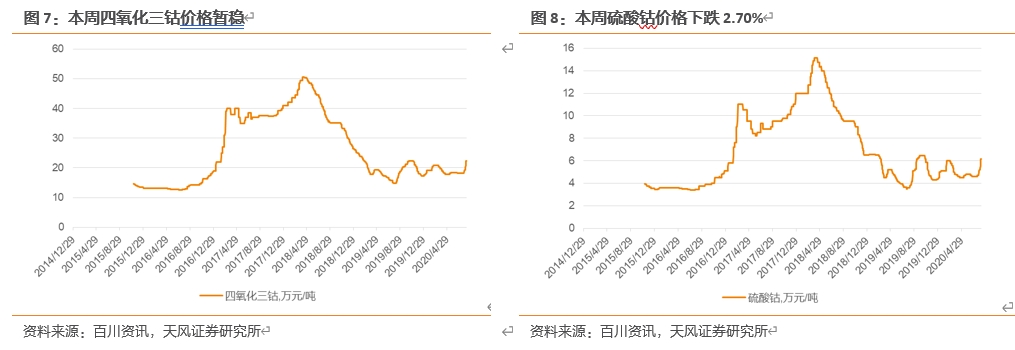

钴:假期临近,价格持稳。临近十一假期,采购需求逐步清淡,仅有少许四氧化三钴订单在谈,或将于近日签订。整体成交零星,价格持稳。相关标的:寒锐钴业、华友钴业、盛屯矿业。

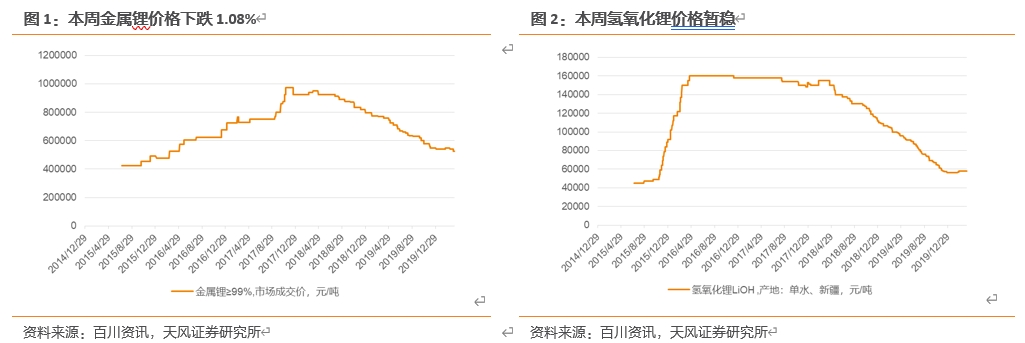

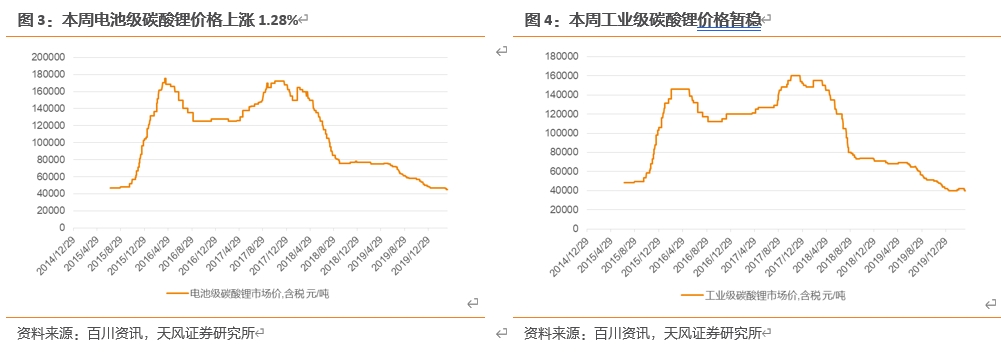

锂:电池级碳酸锂小幅上涨。大中型锂盐厂普遍出货情况较为紧张,现货锂盐价格已小幅上涨,但下游对短期价格较大幅度上涨接受程度不高,双方博弈升温,预计下周价格或将持稳。相关标的:赣锋锂业。

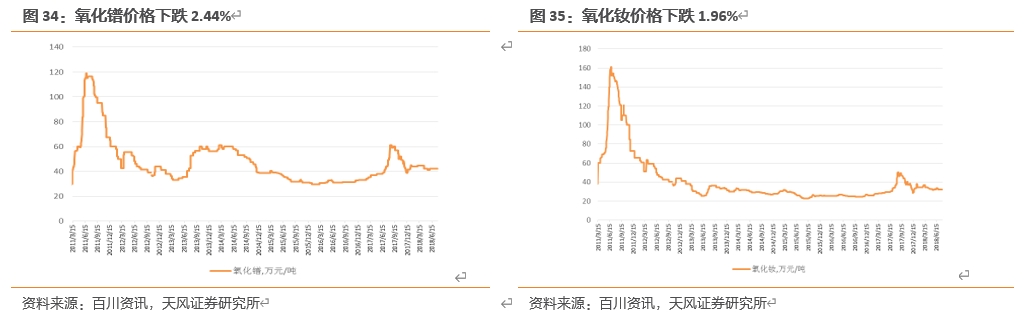

稀土:稀土整体走弱。节前市场基本接近停滞,多数商家看空后市,采购成交不积极,磁材企业需求疲软,接货较少,中小企业以现款报价成交居多,压价成交为主。假期后需求量有望出现采购小周期,稀土价格或将反弹上涨。相关标的:盛和资源、五矿稀土、北方稀土、厦门钨业。

钨:矿端恢复,钨价弱势。近期原料端市场逐渐转为平静,贸易商出货意愿明显降低,短期市场僵持。上游依旧坚挺价格,受成本支撑让价意愿不强,加之贸易商出货较少,价格逐渐回稳。短期市场成交放量有限,观望假期后终端需求能否改善,预计后期钨价弱稳为主。相关标的:厦门钨业、中钨高新、章源钨业、翔鹭钨业。

锰:钢招延后,价格回落。10月钢招并未大幅展开,市场需求较弱,叠加部分低价资源陆续到港,下游采购谨慎且压价力度较为明显,部分贸易商为积极促成交,进行月底资金回笼,价格让利。相关标的:鄂尔多斯。

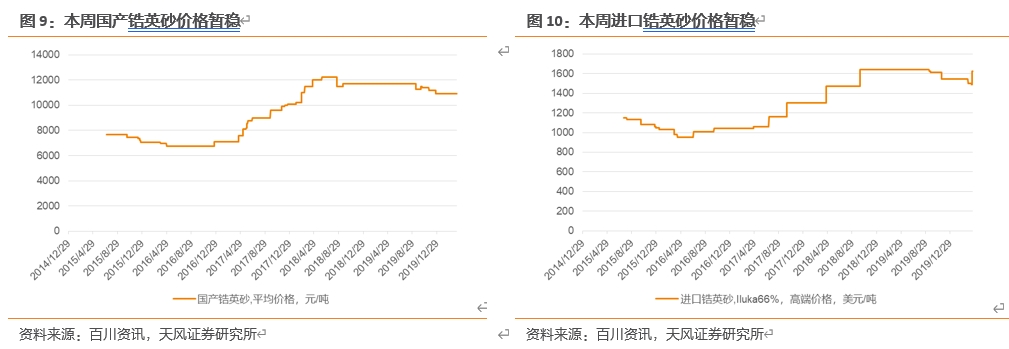

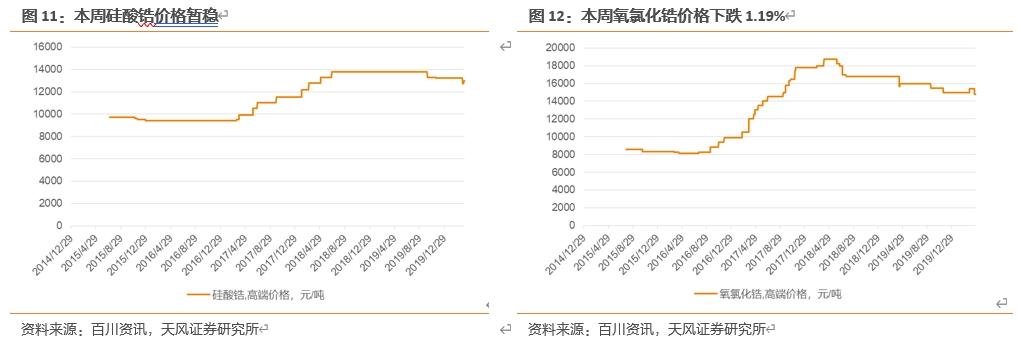

锆:需求较弱,锆价持稳。本周锆系市场行情弱稳运行,部分产品走货仍不佳,下游采购以刚需为主,企业受下游压价影响,实际成交价较低。企业利润不佳,生产运行难度较大,预计后市价格或仍弱稳为主。相关标的:盛和资源、三祥新材、东方锆业。

镁:需求冷淡,价格低位。本周金属镁市场价格先跌后涨,因市场成交保持冷清周前价格下跌,后因下游企业国庆备货,同时叠加行业年会效应,鉴于市场库存有所下降而原料价格上涨,预测短期市场价格持稳。相关标的:云海金属。

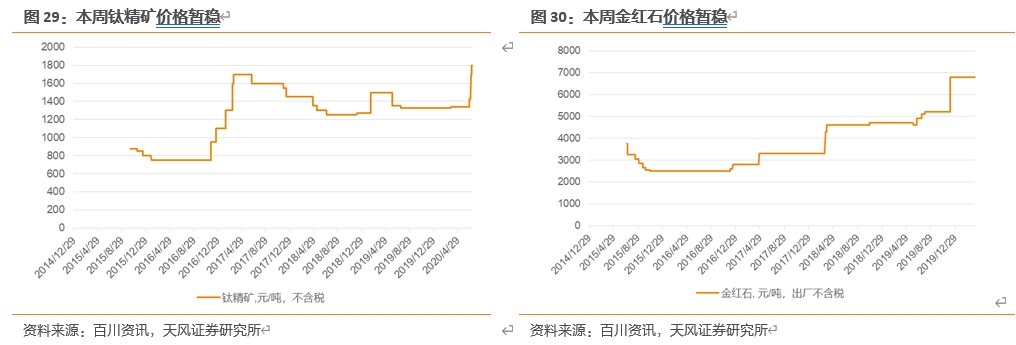

钛:海绵钛价格或将回暖。下游需求支撑,加之受丰源尾矿问题影响,攀枝花地区钛矿资源偏紧,厂家订单较多,开工率较高。预计近期海绵钛市场价格低位整理,上行仍需需求提振和时机。相关标的:宝钛股份。

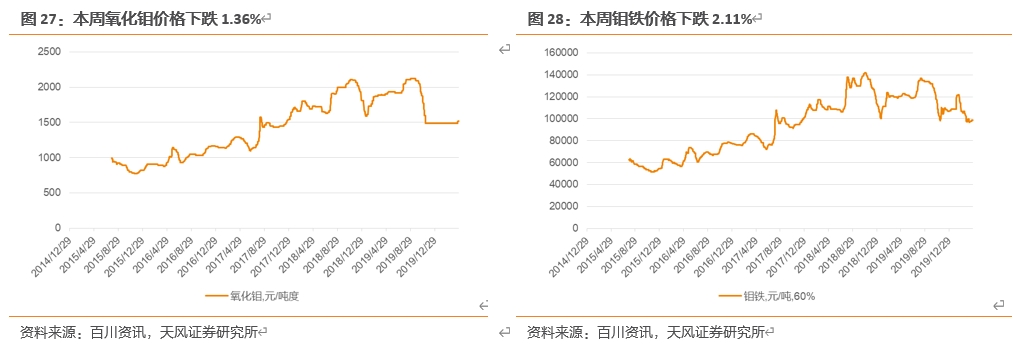

钼:钢招较弱,钼价下调。钼精矿供需基本面趋于平稳,虽然下游钼铁厂商基本保持刚需采购的拿货模式,但受开采成本支撑,主流矿山企业普遍坚挺报价,市场钼原料产量逐步提升。钼铁市场流通性一般,钢企集中招标价格略低,场内信心或会下降,预计短期钼价稳定为主。相关标的:金钼股份。

风险提示:需求回暖不及预期的风险、上游供给大增的风险,疫情反复的风险,库存大幅增加的风险。

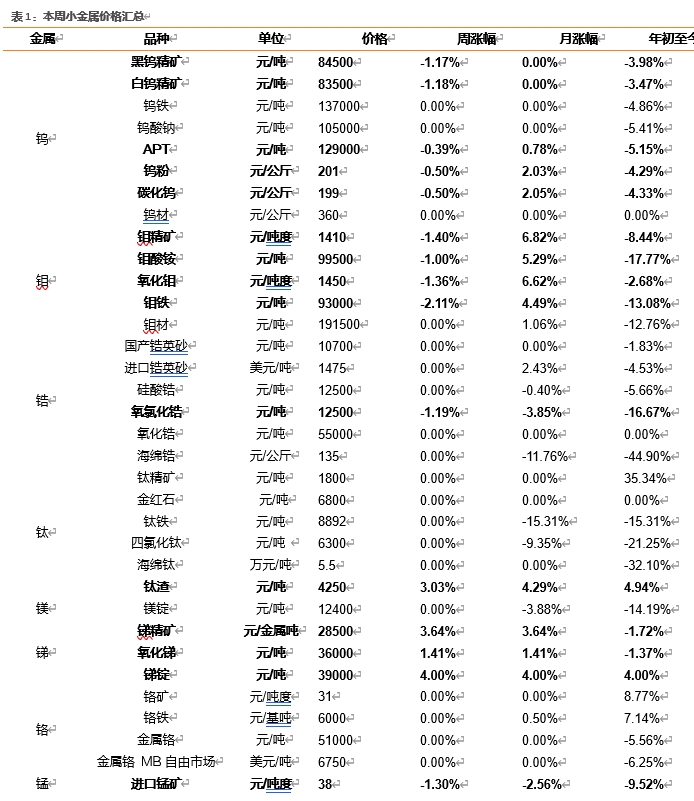

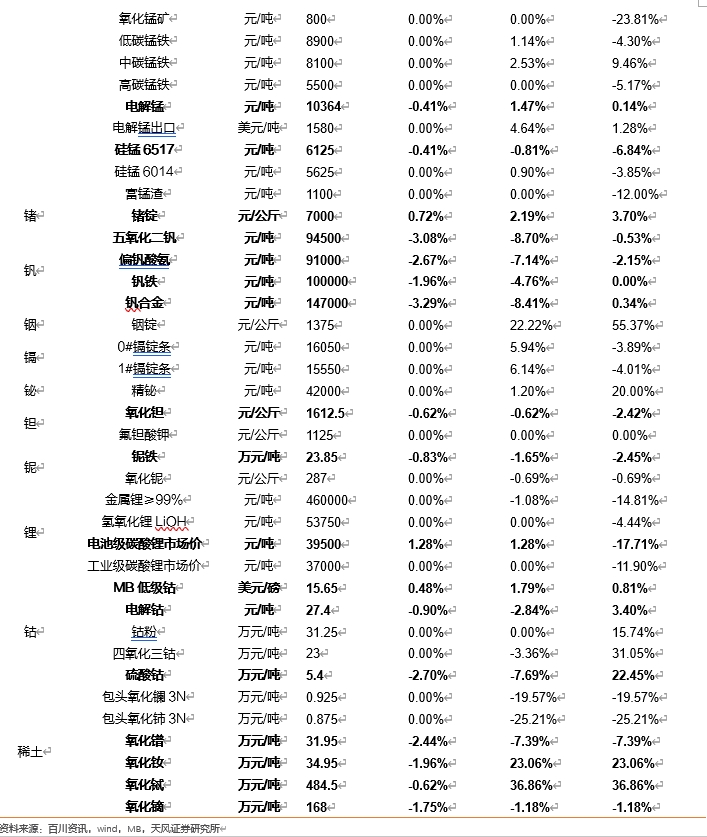

1. 小金属价格汇总

本周(9月21日-9月27日),新能源板块方面,大中型锂盐厂普遍出货情况较为紧张,现货锂盐价格已小幅上涨,但下游对短期价格较大幅度上涨接受程度不高,双方博弈升温,预计下周价格或将持稳。

钴方面,临近十一假期,采购需求逐步清淡,仅有少许四氧化三钴订单在谈,或将于近日签订。整体成交零星,价格持稳。

稀土:本周稀土产品价格持续阴跌。节前市场基本接近停滞,多数商家看空后市,采购成交不积极,磁材企业需求疲软,接货较少,中小企业以现款报价成交居多,压价成交为主。假期后需求量有望出现采购小周期,稀土价格或将反弹上涨。

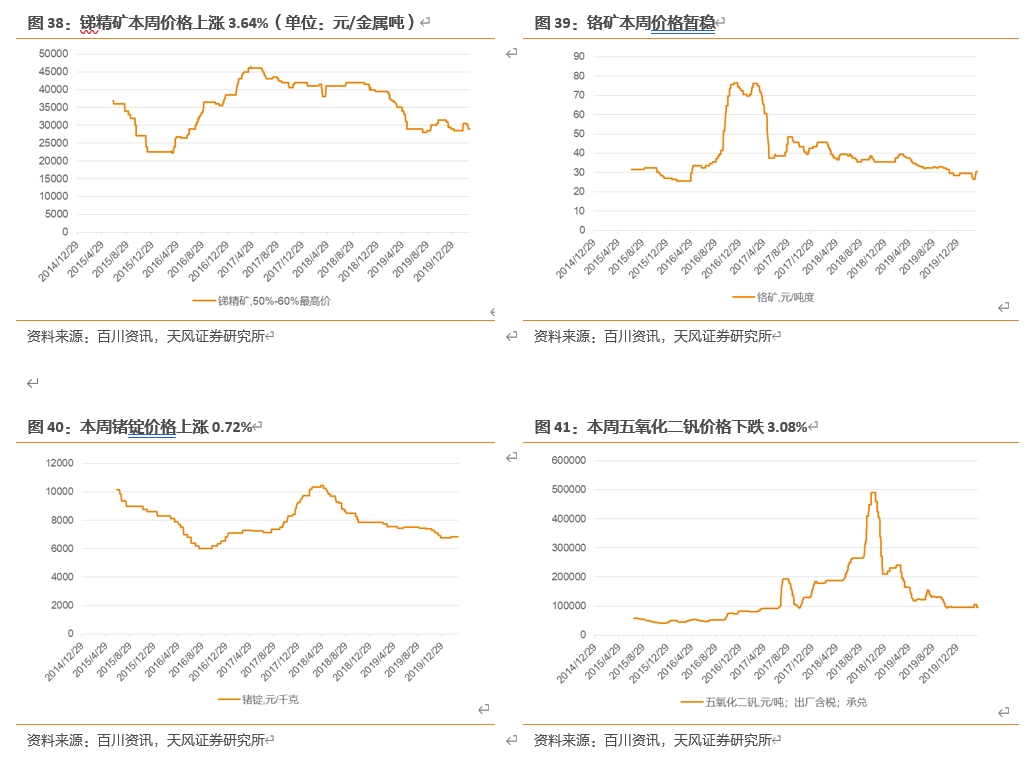

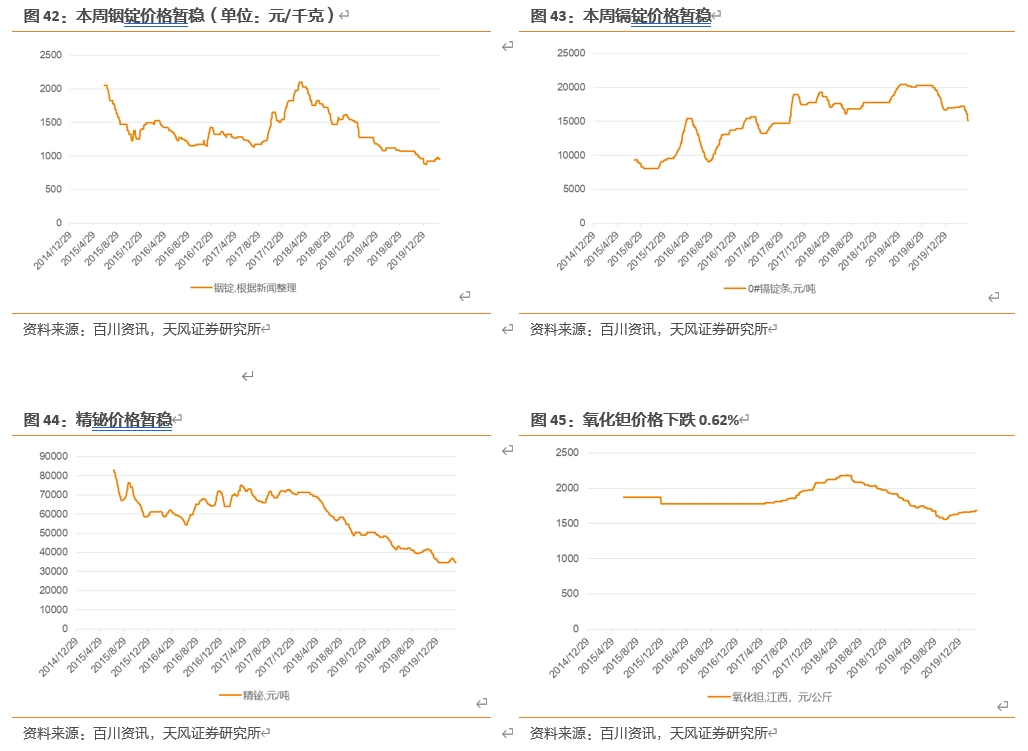

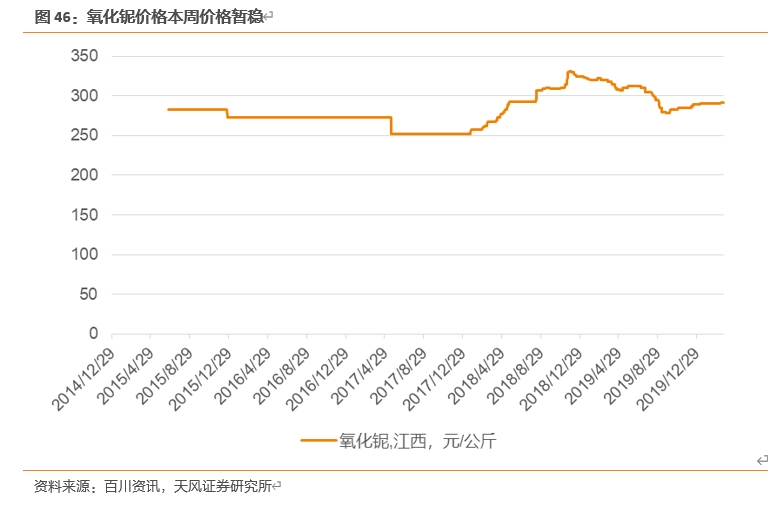

本周其他小金属:锑精矿上涨3.64%,锗锭上涨0.72%;五氧化二钒下跌3.08%,氧化钽下跌0.62%。

2. 锂:电池级碳酸锂小幅上涨

综述:大中型锂盐厂普遍出货情况较为紧张,现货锂盐价格已小幅上涨,但下游对短期价格较大幅度上涨接受程度不高,双方博弈升温,预计下周价格或将持稳。

3. 钴:假期临近,价格持稳

综述:临近十一假期,采购需求逐步清淡,仅有少许四氧化三钴订单在谈,或将于近日签订。整体成交零星,价格持稳。

4. 锆:需求较弱,锆价持稳

综述:本周锆系市场行情弱稳运行,部分产品走货仍不佳,下游采购以刚需为主,企业受下游压价影响,实际成交价较低。企业利润不佳,生产运行难度较大,预计后市价格或仍弱稳为主。

锆英砂:本周锆英砂市场无明显好转,目前持货商新订单量有限,实际成交并不多,成交价受下游市场压价影响持续低位运行,普通锆英砂行情仍较弱势,预计后市价格持趋稳运行。

硅酸锆:本周硅酸锆市场弱稳运行。目前硅酸锆市场报价波动不大,企业生产运行相对平稳,由于国内外经济环境恢复缓慢,日用陶瓷企业需求有限,下游需求仍以刚需为主,在生产利润微薄下,市场谨慎观望情绪仍存,预计后市硅酸锆价格将会以弱稳为主。

氧氯化锆:本周氧氯化锆市场持续低位运行,目前氧氯化锆企业报价走低,现货供应较为充足,走货情况表现不佳,由于欧洲第二波疫情到来影响,后续进出口贸易仍存不确定性,厂商谨慎观望为主,预计后市价格偏弱运行。

5. 镁:需求冷淡,价格低位

综述:本周金属镁市场价格先跌后涨,因市场成交保持冷清周前价格下跌,后因下游企业国庆备货,同时叠加行业年会效应,鉴于市场库存有所下降而原料价格上涨,预测短期市场价格持稳。

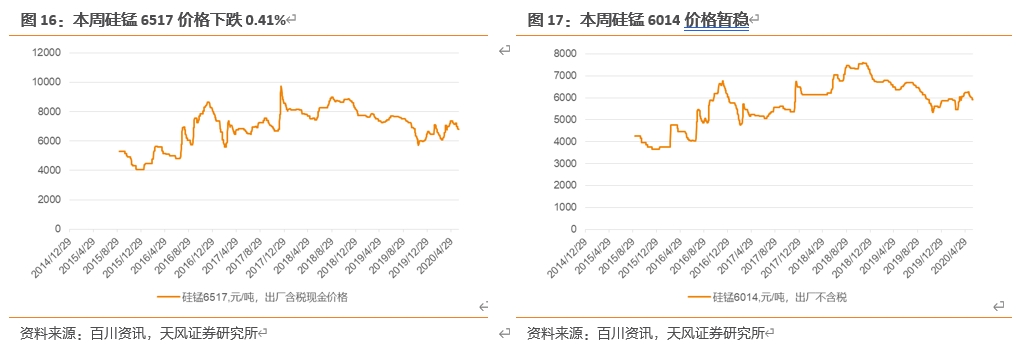

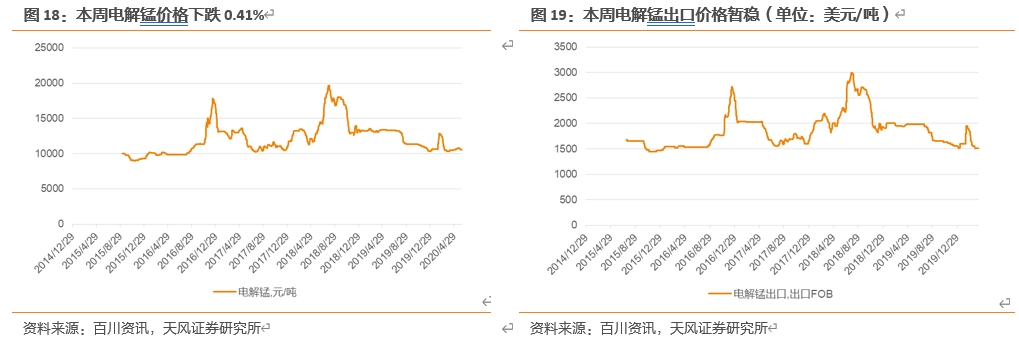

6. 锰:钢招延后,价格回落

综述:10月钢招并未大幅展开,市场需求较弱,叠加部分低价资源陆续到港,下游采购谨慎且压价力度较为明显,部分贸易商为积极促成交,进行月底资金回笼,价格让利。

锰矿:本周锰矿市场情绪走弱,叠加部分低价资源陆续到港,下游采购谨慎且压价力度较为明显,部分贸易商为积极促成交,进行月底资金回笼,价格让利。

硅锰:10月钢招仍未展开,硅锰表现较差,部分钢厂虽有采购之意,但略有观望,表示可能在周后期展开采购计划,而北方大型钢厂则表示未排计划,国庆前后招标均有可能,给予供货方较大压力。

电解锰:本周进场招标钢厂较少,仅有宝钢开启10月电解锰招标,采购量环比9月持平。国内终端采购需求不多,场内询单氛围一般,市场成交转弱,高价成交受阻,锰价小幅松动。

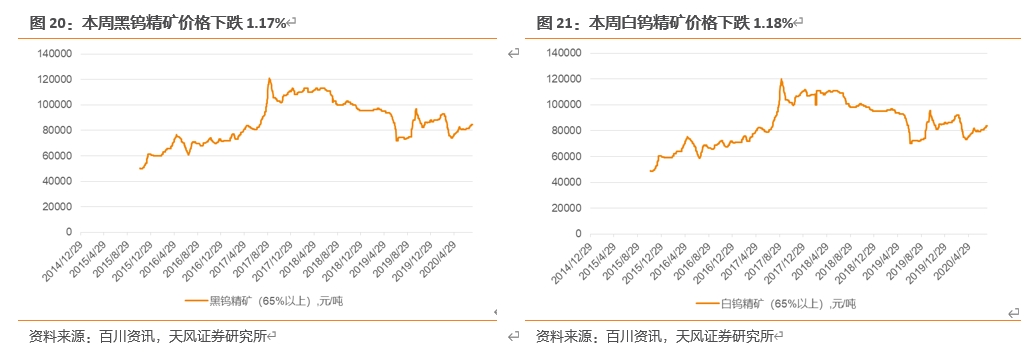

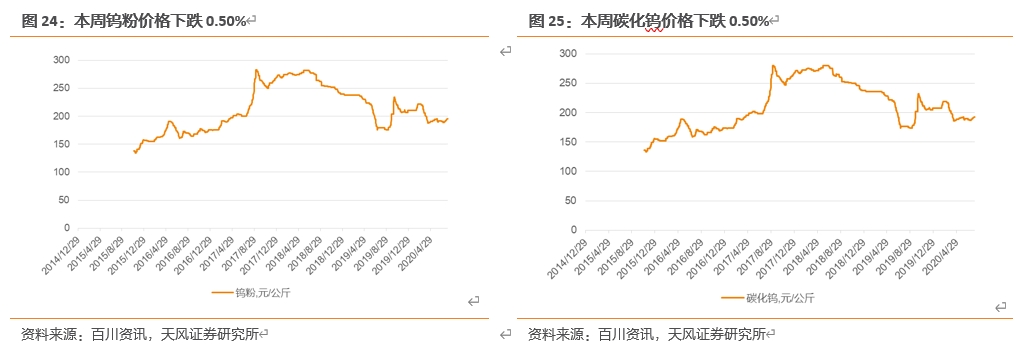

7. 钨:矿端恢复,钨价弱势

综述:近期原料端市场逐渐转为平静,贸易商出货意愿明显降低,短期市场僵持。上游依旧坚挺价格,受成本支撑让价意愿不强,加之贸易商出货较少,价格逐渐回稳。短期市场成交放量有限,观望假期后终端需求能否改善,预计后期钨价弱稳为主。

钨精矿:近期原料端消息面平静,贸易商出货较之减少,使得上周的供大于求的情况有所缓解,上游矿商继续坚挺价格,短期内低价出货意愿降低,市场成交气氛较为清淡,短期内价格维稳,预计后期钨精矿价格弱稳为主。

仲钨酸铵(APT):近期大企长单价的回调,使得APT价格小幅回落,部分看跌的持货商选择让价成交,冶炼厂维持长单交易,散货成交量较少,加之下游需求不佳,短期市场成交量有限,预计后期仲钨酸铵价格弱稳为主。

钨铁:钨铁价格持稳,近期钢厂小量采购可见,但整体铁市场显得平静,可成交价格普遍不高,由于市场缺乏有效利好支撑,部分铁厂仍保持停产或小量采购,加之近期原料端市场波动影响,市场观望氛围较浓,普遍谨慎出货,预计后期钨铁价格弱稳为主。

钨粉/碳化钨:钨粉、碳化钨粉价格暂稳,目前粉末市场弱势整理,多数企业短期订单稀少,采购多陷入观望,加之上游价格和市场信心不稳固,多数企业都将采购计划推迟到国庆节后,市场仅维持刚需采购,加之国际政局动荡和海外疫情严峻影响,国外需求仍受到约束,短期观望节后的合金企业小幅成交放量,预计后期钨粉、碳化钨粉价格弱稳为主。

8. 钼:钢招较弱,钼价下调

综述:钼精矿供需基本面趋于平稳,虽然下游钼铁厂商基本保持刚需采购的拿货模式,但受开采成本支撑,主流矿山企业普遍坚挺报价,市场钼原料产量逐步提升。钼铁市场流通性一般,钢企集中招标价格略低,场内信心或会下降,预计短期钼价稳定为主。

钼精矿:本周钼精矿价格下调,钼精矿供需基本面趋于平稳,部分矿山企业产能逐渐释放,为了规避倒挂风险,持货商坚挺报价意识较强,关注后期伊春鹿鸣复工消息,预计后期钼精矿价格稳定为主。

氧化钼:本周氧化钼价格下调,国国内钼市交投较为平淡,市场询盘及采购气氛平淡,市场散货成交相对减少,消费主要以钢厂采购为主,下游用户接货积极性一般,市场信心有所下降。预计短期价格稳定为主。

钼铁:本周钼铁价格下调,钼铁方面目前市场现货流通性一般,散货成交略有困难。加上新一轮钢企招标开始,招标价格略低,市场观望气氛较浓,预计短期钼价稳定为主。

9. 钛:海绵钛价格或将回暖

综述:下游需求支撑,加之受丰源尾矿问题影响,攀枝花地区钛矿资源偏紧,厂家订单较多,开工率较高。预计近期海绵钛市场价格低位整理,上行仍需需求提振和时机。

钛精矿:下游需求支撑,加之受丰源尾矿问题影响,攀枝花地区钛矿资源偏紧,厂家订单较多,开工率较高。

海绵钛:海绵钛市场价格稳中整理,市场低位价格减少,不过今年市场心态偏谨慎,市场开工低位,预计近期海绵钛市场价格低位整理,上行仍需需求提振和时机。

10. 稀土:稀土整体走弱

综述:本周稀土产品价格持续阴跌。节前市场基本接近停滞,多数商家看空后市,采购成交不积极,磁材企业需求疲软,接货较少,中小企业以现款报价成交居多,压价成交为主。假期后需求量有望出现采购小周期,稀土价格或将反弹上涨。

11. 其他小金属(锑、铬、锗、钒、铟、镉、铋、钽、铌)

本周其他小金属:锑精矿上涨3.64%,锗锭上涨0.72%;五氧化二钒下跌3.08%,氧化钽下跌0.62%。

12. 风险提示

需求回暖不及预期的风险、上游供给大增的风险,疫情反复的风险,库存大幅增加的风险。

粤公网安备 44010402000579号

粤公网安备 44010402000579号