首页 > 正文

【招银研究|行业跟踪】生物医药行业之投资趋势篇——化学药与生物药差异化发展,关注产业链投资机会

2020-09-29 招商银行研究 招商银行

■ 药品按照原料来源、生产工艺等不同,可分为化学药、生物药等。其中,化学药和生物药在结构复杂度、靶向性、开发成本、生产工艺难度及给药方式等方面存在较大差异。整体看来,生物药复杂程度、开发成本及生产/仿制难度更高,但同时,生物药的靶向性更强、副作用更小。而化学药由于结构相对简单,生产、仿制及纯化难度也相对更低,化学药行业经历了长期发展,技术相对更加稳定,市场也更加成熟。

■ 全球药品市场生物药增长迅速,但仍以小分子化学药为主。近几年,相比于化学药物市场渗透速度,生物药增长迅速。2014-2018年全球生物药市场规模由2800亿美元增长至4400亿,复合增长率高达12%,而同期化学药市场增速仅3.5%。但同时,我们也应关注到,全球药品市场小分子仍占据70%以上的份额。我们认为,国内生物药领域正处于快速发展阶段,未来也有较为广阔的发展空间。但考虑到目前全球及国内药物研发中化学药数量远高于生物药数量,我们预测未来10-20年内化学药的市场规模仍将保持领先地位。

■ 化学药及生物药产业链各环节发展阶段存在较大差异,不同细分领域投资策略应予以区分。(本段有删减,招商银行各部如需具体建议,请以文末方式联系研究院)

■ 风险提示:关注疫情结束后,部分细分领域需求相对减弱,带动医疗行业整体估值回归风险。

相关报告

医药生物行业之创新药篇—创新引领医药工业,银行业务空间广阔

医药生物行业之仿制药篇——降速换挡,结构调整

生物医药行业之心血管耗材篇——大市场、高增速,看好行业龙头扩张及创新企业增长

生物医药之研发生产外包服务篇——行业高增长期,产业链延伸及信息化仍是重要发展方向

正文

化学药和生物药在结构、生产工艺及作用机理等方面存在较大差异

药物根据原料来源、生产工艺的差别,总体可以分为化学药、生物药(此外,还包含天然药物/中药,本文不做论述)。

化学药:通过化学合成的方式生产的药物,分子量一般在1000Da以下,也可以看作小分子药物。总体来说合成技术工艺成熟,技术壁垒相对较低。

生物药:利用生物体、组织、细胞、体液等制造的一系列治疗制品,分子量一般在1000Da以上,即大分子药物。生产技术工艺相对于化学药而言,更为复杂,技术壁垒较高。生物药的发展催生各类新型技术的应用,在生物药中,根据技术平台的差异,又可以分为单抗、双抗、ADC药物、细胞治疗、干细胞、基因治疗等。

化学药和生物药结构复杂度、靶向性、开发成本、生产工艺难度及给药方式等方面存在较大差异。整体看来,生物药复杂程度、开发成本及生产/仿制难度更高,但同时,生物药的靶向性更强、副作用更小。而化学药由于结构相对简单,生产、仿制及纯化难度也相对更低,化学药行业经历了长期发展,技术相对更加稳定,市场也更加成熟。

表1:化学药/生物药差异

资料来源:招商银行研究院

全球药品市场生物药增长迅速,但仍以小分子化学药为主

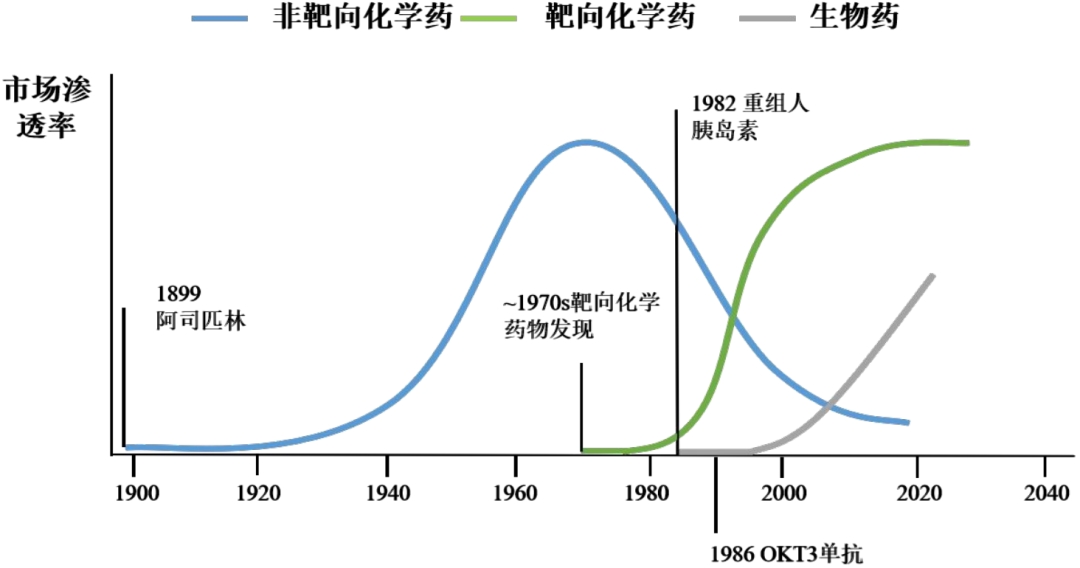

药物的发展史主要经历了三个重大时期。第一个时期从1899年的化学药阿司匹林发现开始直到20世纪中,当时的药物都属于非靶向药物(有确定的药物结构式,但却没有明确的分子作用靶点)。药物的发现主要依靠经验积累药物和疾病的相关性,而不了解明确的治疗机理,药物发现的偶然性较大。进入到1970s靶向化学药物开始兴起,此时的药物研究既可以确定其结构式,又有明确的分子作用靶点。因而,药物的研发也进化为通过靶点筛选先导药物,然后进一步试验证明药物和疾病治疗的相关性。第三个时期以1982年重组人胰岛素和1986年OKT3单抗的产生为起点,自此人类进入了生物药的新纪元。

图1:药物发展史

资料来源:Nature、招商银行研究院

2000年以来,尤其是近几年,相比于化学药物市场渗透速度,生物药增长迅速。2014-2018年全球生物药市场规模由2800亿美元增长至4400亿,复合增长率高达12%,而同期化学药市场增速仅3.5%。但同时,我们也应关注到,全球药品市场小分子仍占据70%以上的份额。我们认为,国内生物药领域正处于快速发展阶段,未来也有较为广阔的发展空间。但考虑到目前全球及国内药物研发中化学药数量远高于生物药数量,我们预测未来10-20年内化学药的市场规模仍将保持领先地位。

图2:全球生物药/化药研发数量占比

资料来源:Pharmaprojects,招商银行研究院

图3:国内生物药/化药IND数量占比

资料来源:药监局,招商银行研究院

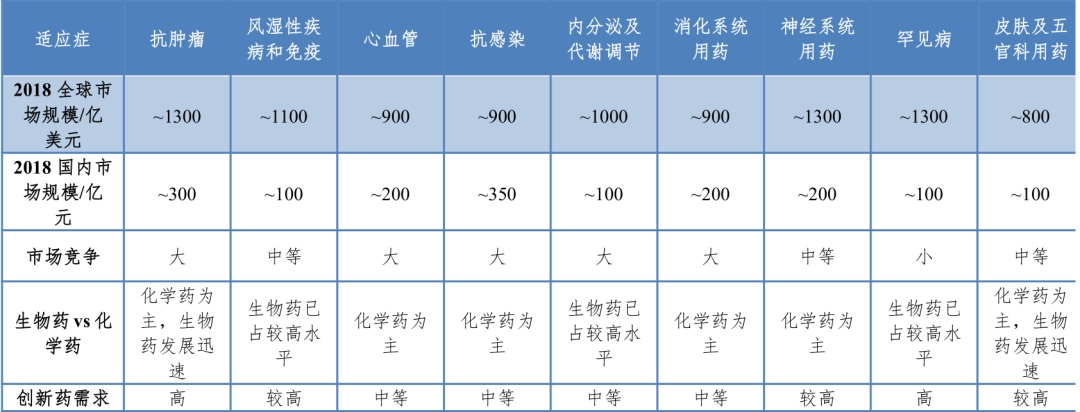

但同时,我们也应关注到, 化学药和生物药的适应症呈现差异化发展。

根据2018年各适应症中国和全球市场规模,抗肿瘤药物、风湿性疾病及免疫药物、心血管、抗感染、内分泌及代谢调节等致死率高或者慢性病大类适应症市场规模还将继续保持。但同时应该注意到,心血管、内分泌及代谢调节用药市场由于领域内药物机制较为明确且已有相当规模经过市场检验的上市药品,继续研发的潜在收益受限,创新药较少。而抗肿瘤和罕见病由于药物市场需求大及药物研发的紧迫性,创新药需求更强。

(1)化学药技术已经趋于成熟,各适应症中存量药物丰富。化学药物由于技术趋于成熟,上市时间长,已占领各适应症中的主流地位,存量药物丰富,可关注肿瘤、心血管、糖尿病等慢病用药领域相关企业。创新药方面,化学小分子药物主要关注抗肿瘤药物、抗感染药物(艾滋病与肝病)、消化系统疾病药物及精神疾病药物。

(2)生物创新药种类数量不断增加,适应症仍集中于肿瘤、风湿性疾病和免疫领域。传统生物药主要集中在内分泌及代谢调节、血制品和疫苗中。除疫苗外,其他两类适应症存量药物市场占比确定,创新空间不足。近年来,随着技术的不断发展,生物创新药主要集中在抗肿瘤药物、风湿性疾病和免疫药物及皮肤及五官科药物中。在该类适应症中,技术平台也不局限于单抗和融合蛋白中,ADC药物(抗体偶联药物)、双抗、基因治疗和细胞治疗等新兴技术逐渐涌现。(本段有删减,招商银行各部如需原文,请以文末方式联系研究院)

表2:各适应症市场前景

资料来源:公开资料收集,招商银行研究院。

注:2018年国内市场规模为样本医院数据,来源为PDB数据库

基于技术成熟度、市场发展速度差异,我们认为生物药及化学药投资应有不同的策略

(本段有删减,招商银行各部如需具体建议,请以文末方式联系研究院)

本期作者

吴凡 行业研究员

wf0215@cmbchina.com

张璐瑶 行业研究员

zly2019@cmbchina.com

相关报告

医药生物行业之创新药篇—创新引领医药工业,银行业务空间广阔

医药生物行业之仿制药篇——降速换挡,结构调整

生物医药行业之心血管耗材篇——大市场、高增速,看好行业龙头扩张及创新企业增长

生物医药之研发生产外包服务篇——行业高增长期,产业链延伸及信息化仍是重要发展方向

转载声明:

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。

责任编辑|余然

粤公网安备 44010402000579号

粤公网安备 44010402000579号