首页 > 正文

房企融资季报丨“过渡期”债市规模超预期,金融环境趋紧Q4债市承压

2020-09-29 贝壳研究院 贝壳研究院

摘要

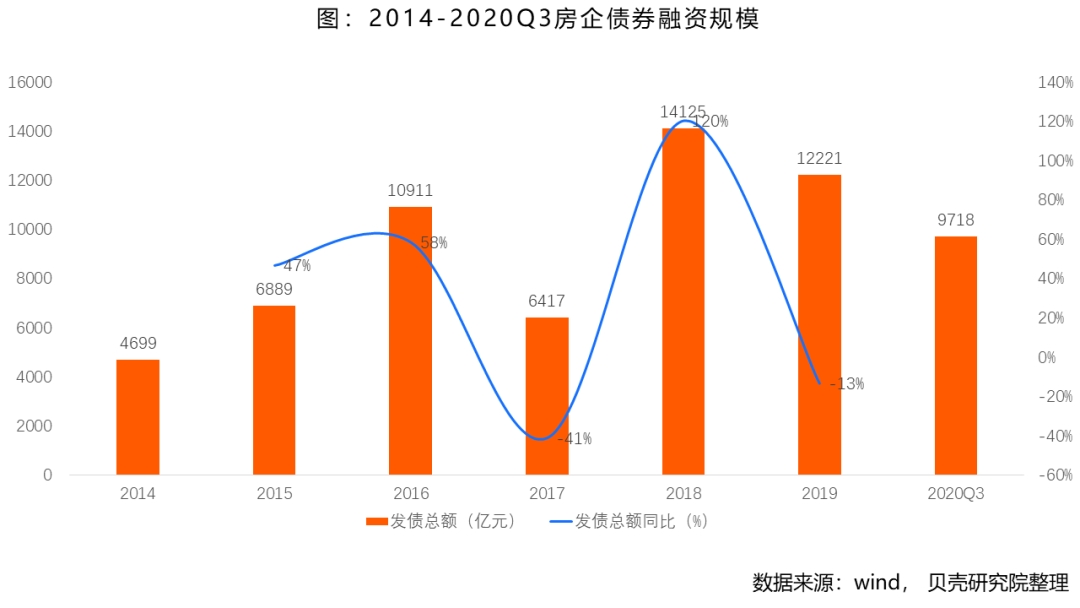

■ 贝壳研究院数据显示,前三季度房企债券融资9718亿元,同比上涨1%,整体债市在网传融资新规影响下超预期发行。

■ 外部环境保持高度不确定性,导致境外债市三季度持续低迷,境内债市规模占比达高位。

■ 三季度债市呈现“票面利率上涨”与“发行期限稳定”两大特点,预判低利率窗口期收尾,监管升级下,融资利率将有可能继续上升。

■ 三季度央行、住建部约谈重点房企与网传融资新规或将会加快房企优化财务结构的步伐。

*注:本报告中Q3数据截至9月24日

一

周期数据观察

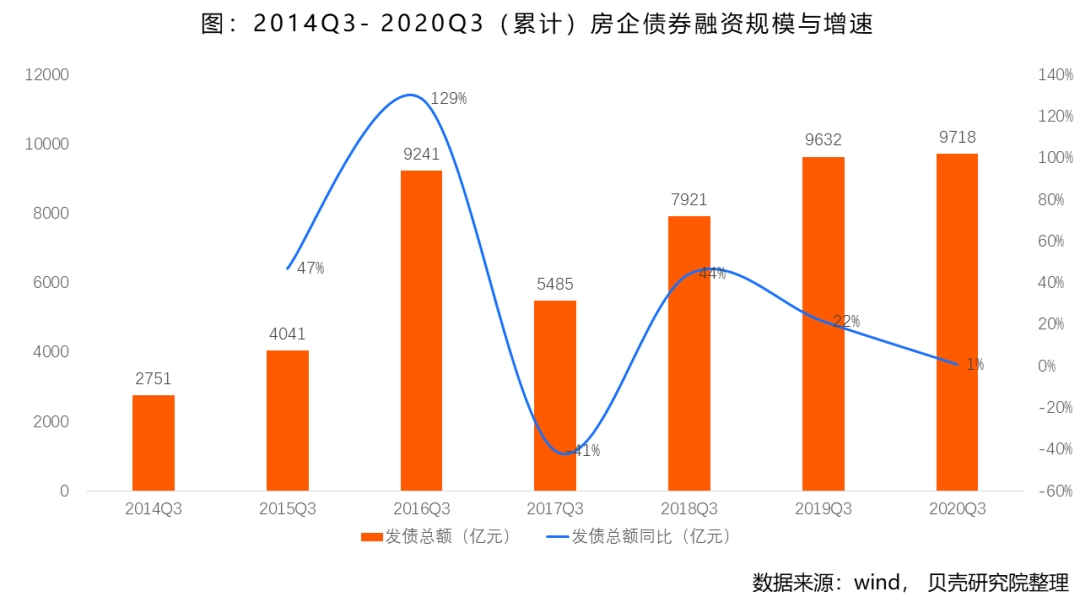

贝壳研究院数据显示,2020年前三季度房企境内外发债合计约9718亿元,占比2020年全年79.5%。8月住建部与央行约谈重点房企后,再次向房企释放“降负债”信号,并下发《试点房地产企业主要经营、财务指标统计监测表》涉及资产负债率等8项指标,其中涵盖之前网传“三条红线”指标项。预计四季度金融监管升级,金融环境趋紧,房企融资高度承压。

疫情下的2020年前三季度房企境内外债券融资总额累计同比增长1%,增幅进一步收窄,但整体规模发行超越原有预期,主要由于上半年国内在“稳经济”的方向下境内融资环境边际宽松所致。

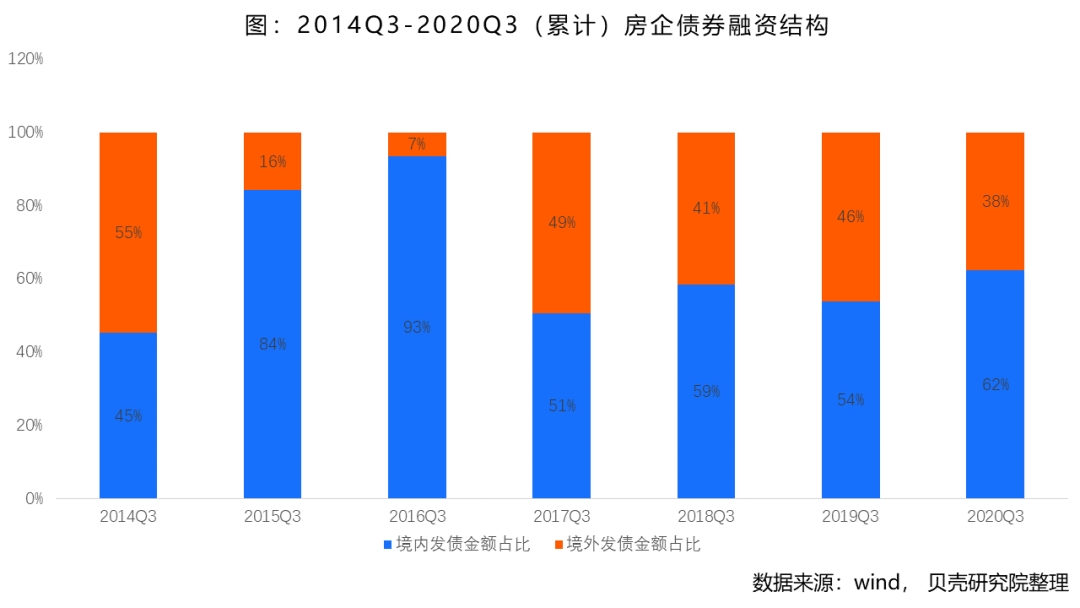

从发债结构分析,2020年前三季度房企债券境内融资规模占比62%,达近4年同期高位,国内防疫工作开展得力,经济稳定复苏提振市场信心,房企销售业绩超预期恢复等综合因素所致。而境外债市受疫情、经济、政治等因素影响,自4月零发债后,持续保持高度不确定性。

二

当期数据分析

01

融资规模

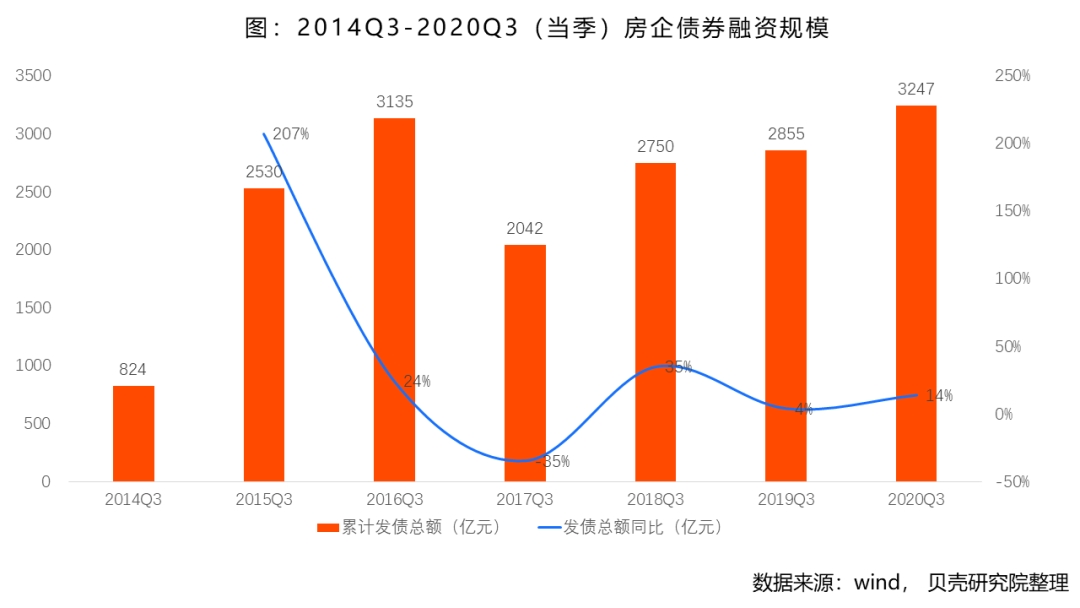

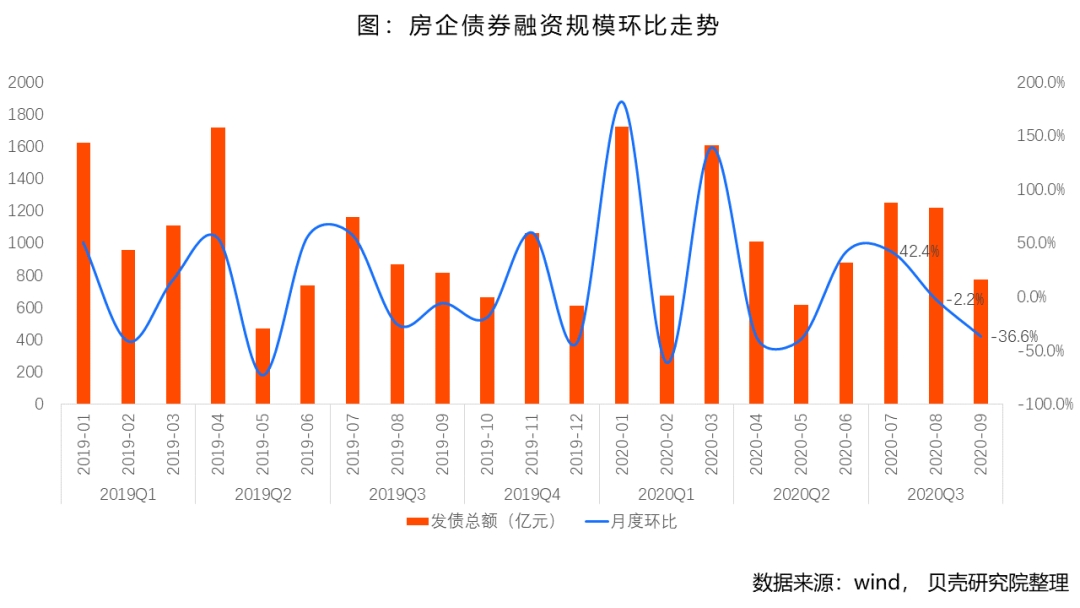

贝壳研究院统计整理数据显示,2020年第三季度境内外债券融资发行307次,融资规模约3247亿元,同比增长14%,三季度发债规模刷新历史记录。下半年监管部门已多次释放监管升级、金融收紧的信号,三季度作为收紧的过渡期仍保持较高的发债规模,预计四季度增速将会有所下滑。

从三季度结构来看,8-9月连续两月环比发债规模下降,且降幅逐步扩大,融资监管影响已初步显现。四季度融资规模大概率保持环比下降,因此将进一步加大房企销售端压力,房企为冲击年度目标,抢占“中秋十一”双节假期市场,或多采用降价促销政策,用回款对冲融资端压力。

02

票面利率

三季度境内、境外融资利率走高,与上半年融资利率下降趋势不同,三季度境内、境外外票面利率明显上涨,但长期看当下仍保持中低水平。融资环境趋紧与房企融资需求居高的环境下,助推债券利率增高,融资低利率窗口期已过,预计四季度融资利率或将保持增长态势。

03

发行期限

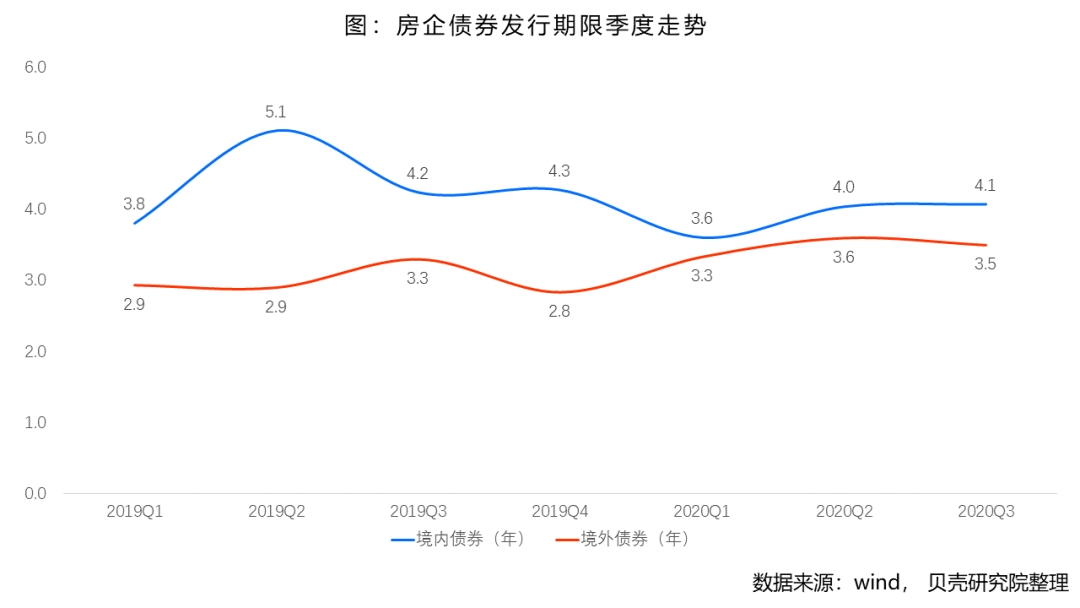

2020年第三季度境内外债券融资发行期限相对稳定,有小幅波动。境内债券发行期限有小幅上涨,保持年内的上涨趋势;境外方面,债券发行期限小幅降低,外部环境高度不确定性保持,境外债市四季度短期债务占比或将大幅上升。

04

到期债务

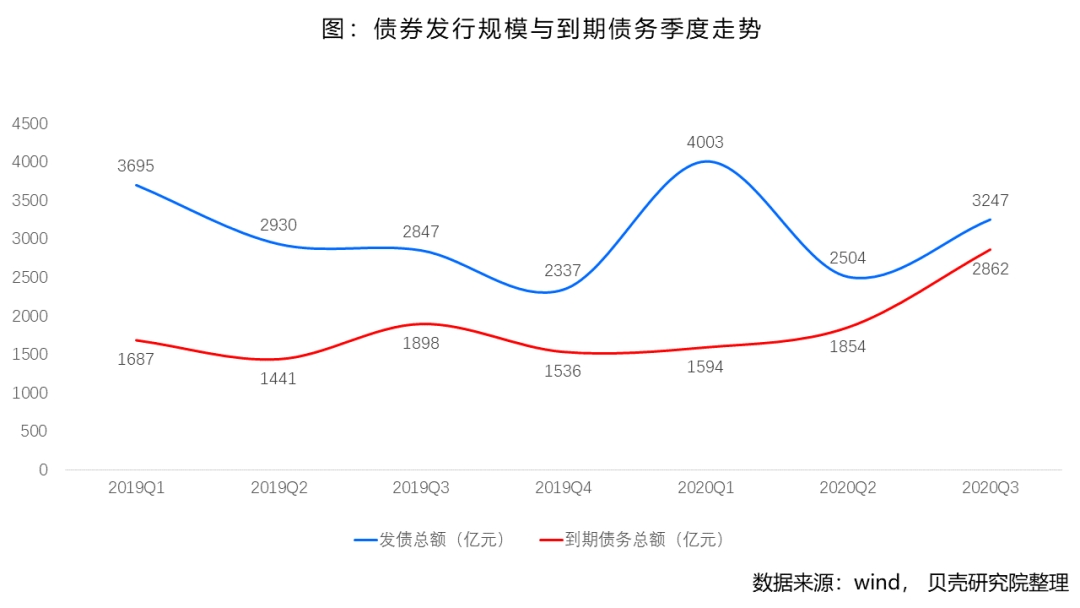

年内第三季度到期债务规模2862亿元,较第二季度增长54.4%,相对应的发债规模增长29.7%,到期债务规模与发债规模保持同方向变化。虽然在到期债务压力下,房企发债需求居高,但是紧张的金融环境与复杂的外部环境抑制了部分房企的发债需求,导致发债规模低于同期债务到期规模增速,房企债务压力居高不下。另外,四季度到期债务规模折合人民币约2707亿元,较三季度下降约5.4%,可以推测四季度房企发债规模增速大概率同势下降。

三

重点关注

1、关于评级上调:

今年4月中旬,穆迪曾将中国房地产行业的评级展望从“稳定”下调至“负面”,为近五年来首次下调。8月穆迪再次将中国房地产行业的评级展望由“负面”调整至“稳定”,原因在于房企销售恢复缓慢增长、库存保持稳定水平,以及国内及离岸融资渠道对财务状况良好的房企保持畅通等因素。

9月10日龙湖公告显示,穆迪将龙湖的发行人和高级无担保评级从Baa3上调至Baa2,展望稳定。成为疫情影响下首家获得穆迪正向评级调升的内地房企。9月中旬陆续看到有更多的房企如碧桂园、宝龙等接收到权威机构的发行人及相关债券评级的上调。

国际权威机构对房企发行人及相关债券评级的上调,将会提振整个行业的信心以及市场预期,对后期房企融资有正向影响。

2、关于网传融资新规:

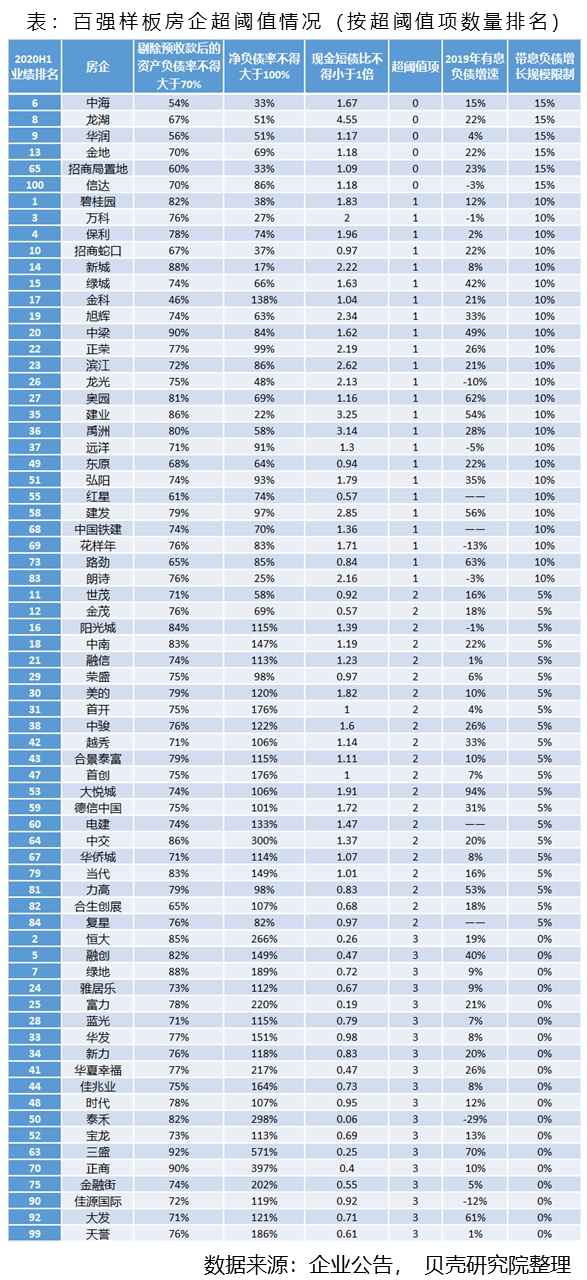

贝壳研究院结合房企2020年中期财务数据,选取70家百强房企作为研究样本按照网传行业融资新规方式统计。在全部70家样板房企中,有6家房企未踩线;24家房企一项指标超阈值;21家房企两项指标超阈值;19家房企三项指标超阈值,其中包含恒大、融创、绿地3家TOP10房企。网传融资新规将起到一定的引领与警示作用,将会加快房企优化财务结构的步伐,并将提升财务能力建设的战略地位。

附:

Q3融资排行榜

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

粤公网安备 44010402000579号

粤公网安备 44010402000579号