首页 > 正文

土地市场季报丨成交量追平去年,长三角稳定高热度

2020-09-29 贝壳研究院 贝壳研究院

01

预计全国住宅用地成交量年内追平去年,规模超5.6万亿

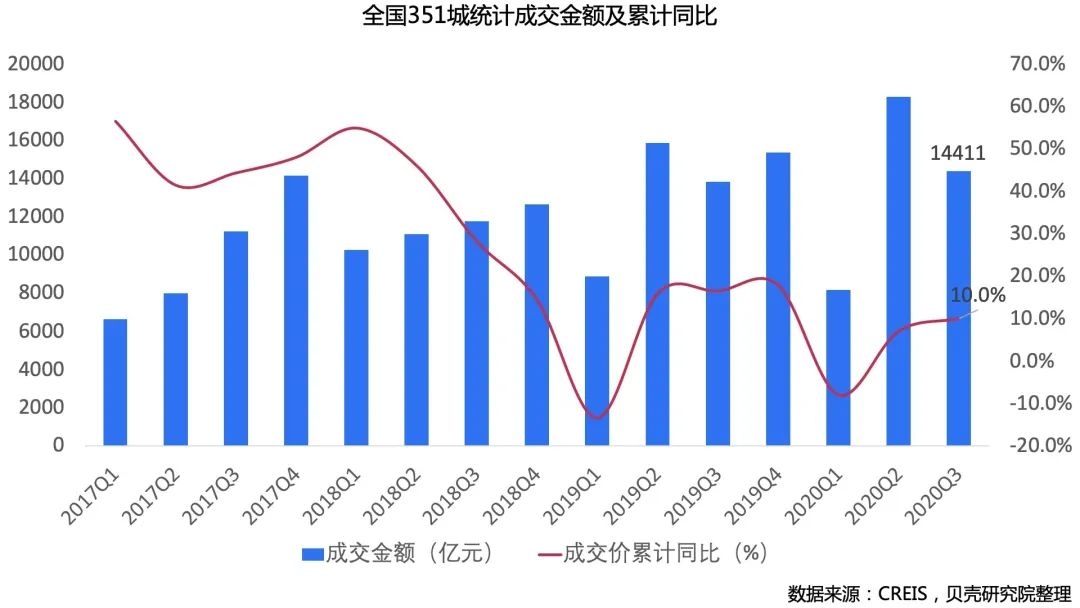

贝壳研究院统计整理数据显示,2020年三季度(截止9月24日),全国351城整体住宅用地累计成交金额突破4万亿元,成交金额累计同比增长10.0%。全国351城整体住宅用地累计成交规划建筑面积12.5亿㎡,累计同比降幅收窄6.2个百分点至5.6%。9月25日至9月30日,计划出让8000万㎡以上,如果顺利成交,据贝壳研究院测算,全国351城整体住宅用地成交规划建筑面积累计同比降幅将达到3.3%。预计2020年全年土地市场成交规划建面或将与去年持平(2019年全年成交规划建面达19.5亿㎡),且2019年全年成交金额仅突破5万亿元,随着调控潮的到来,预计2020年全年土地市场成交金额同样与去年持平。

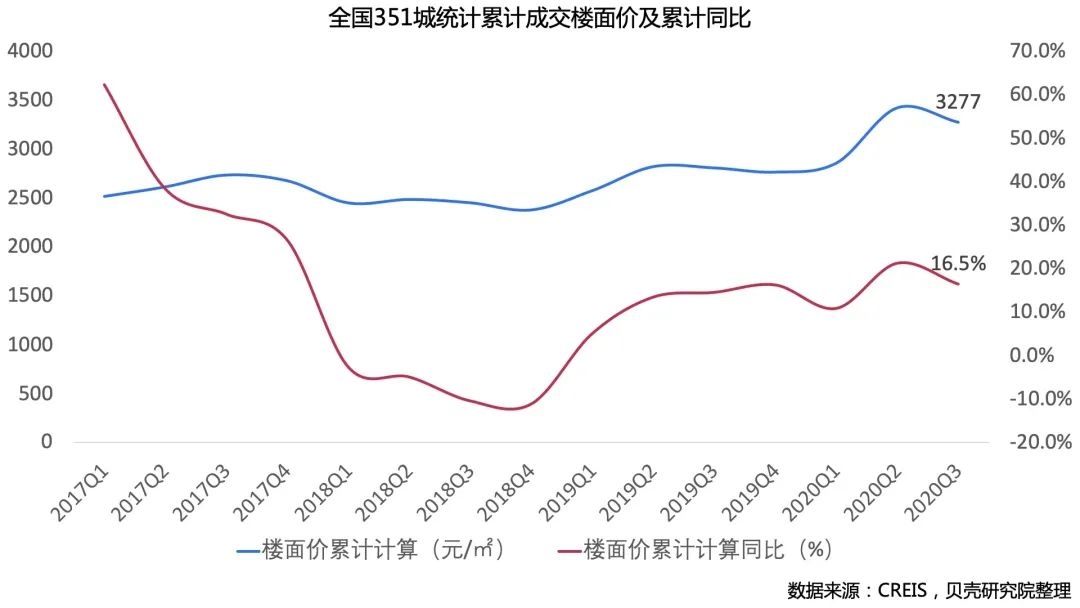

2020年三季度(截止9月24日),全国351城整体住宅用地累计成交楼面价同比增长16.5%,但三季度受供应结构影响,住宅用地累计成交楼面价环比下滑4.3%,核心城市优质地块出让比重减少,回调市场价格增长预期。同时,住宅用地累计成交楼面价同比增速幅度环比上季度收窄4.8个百分点,预计在稳地价政策目标下,年内累计成交楼面价稳中有降。

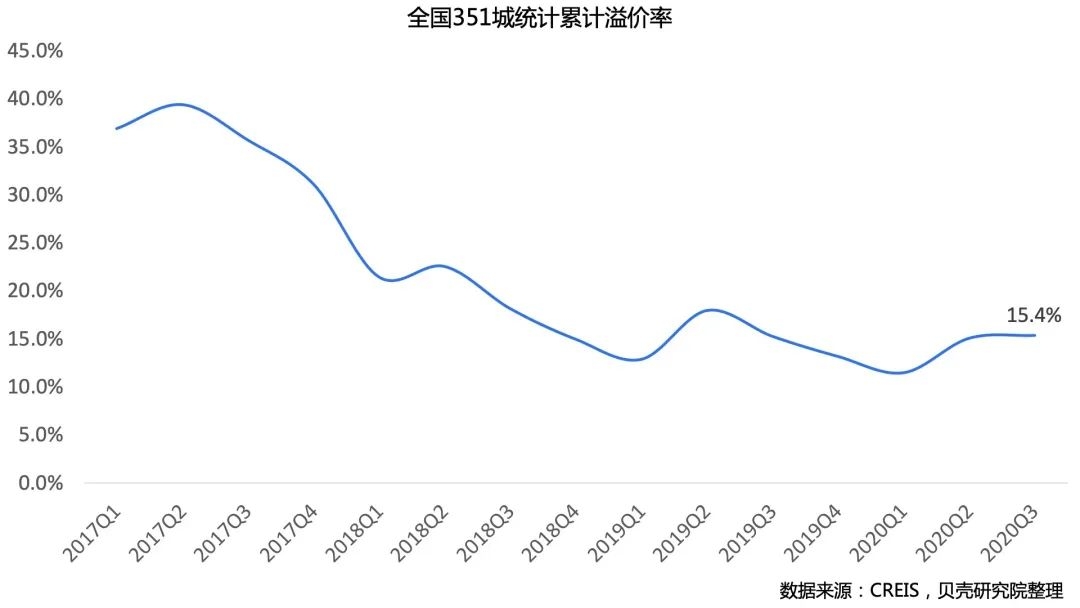

2020年三季度(截止9月24日),全国351城整体住宅用地累计成交溢价率从二季度开始稳定在15%的水平,高于2019年同期两个百分点,市场保持较好的活跃度。但随着南京等城市土拍政策的收紧,预计第4季度累计溢价率平稳或略有下滑。

02

粤港澳、长三角和哈长城市群成交金额同比增长显著,关中平原城市群市场热度快速上升

2020年前三季度,长三角、粤港澳、哈长城市群成交量累计同比表现突出。其中长三角城市群成交金额累计同比连续三个季度稳定在20%-30%,三季度成交规划建筑面积累计同比为增长7.4%,从长期来看,长三角城市群增速稳定;粤港澳大湾区交建面和金额均增长近六成,市场恢复速度较快,但成交金额三季度环比二季度增幅回落14.2个百分点,但成交金额累计同比仍增长近六成,土地市场热度略有降温;长三角地区韧性十足,疫情以来成交规划建面与成交金额一直保持高增长;哈长城市群2020年上半年市场发力,下半年起成交面积及金额增速回落明显,哈长城市群中哈尔滨因为新区规划发展,腾出大量住宅用地空间因此提升明显,而长春前三季度新房市场成交面积累计同比虽保持两成以上降幅,且调控政策针对房价,整体市场预期降低。

另外,兰西城市群由于兰州、白银等城市住宅用地大量供应,推动住宅市场成交面积大幅提升,但截止三季度,累计成交金额同比小幅增长3.1%。

截止9月24日,11个国家级城市群中,5个城市群三季度累计成交楼面价同比增速下滑,其中粤港澳大湾区累计成交楼面价同比由增长转为下滑。整体看,土地市场楼面价在三季度逐渐回调,楼面价涨幅过快城市减少。

截止9月24日,对比去年同期,成渝城市群、粤港澳大湾区住宅用地累计溢价率控制良好,减少4-5个百分点;而关中平原城市群累计溢价率则增长4个百分点,市场活跃度不断提升。总体看北部湾及长三角城市群溢价率偏高。

03

截止三季度,杭州、上海、北京累计成交金额分列前三甲

截止三季度,杭州、上海、北京排名全国累计成交金额前三甲,特别是北京多宗不限价以及位置较好地块成交。杭州2018-2019年全年,以及截止三季度均为全国住宅用地累计成交金额最高城市。上海2020年加快住宅用地供应,排名较去年同期上升5个名次,更有北外滩等区域优质地块出让,市场加速恢复。

附 则

根据国家发改委发布的各国家级城市群规划以及国务院对各规划的批复,以及各规划中涉及城市汇总后,基本分为京津冀城市群、长江三角洲城市群、粤港澳大湾区、成渝城市群、长江中游城市群、中原城市群、关中平原城市群、哈长城市群、北部湾城市群、呼包鄂榆城市群、兰西城市群。根据城市群特点,贝壳研究院将国家级城市群根据战略及地域特征分为战略区域、中部区域、边远区域等三大类。具体划分如下:

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

粤公网安备 44010402000579号

粤公网安备 44010402000579号