首页 > 正文

9月BCI继续回升,中间品价格有所回落

2020-09-30 郭磊宏观茶座 郭磊

广发证券首席宏观分析师 郭磊 博士

guolei@gf.com.cn

摘要

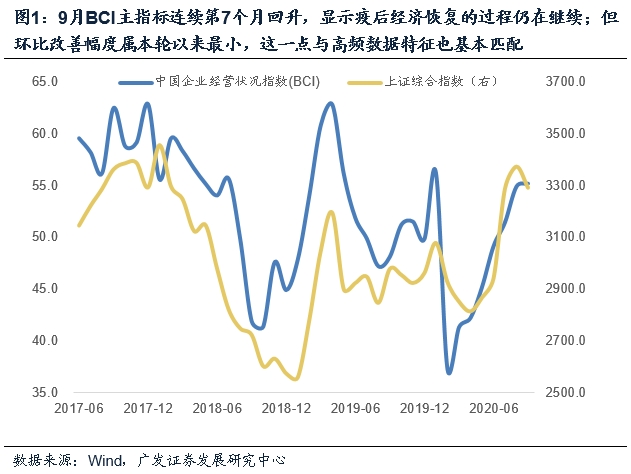

第一,9月BCI主指标连续第7个月回升,显示疫后经济恢复的过程仍在继续;但环比改善幅度不大,这一点与高频数据特征也基本匹配。

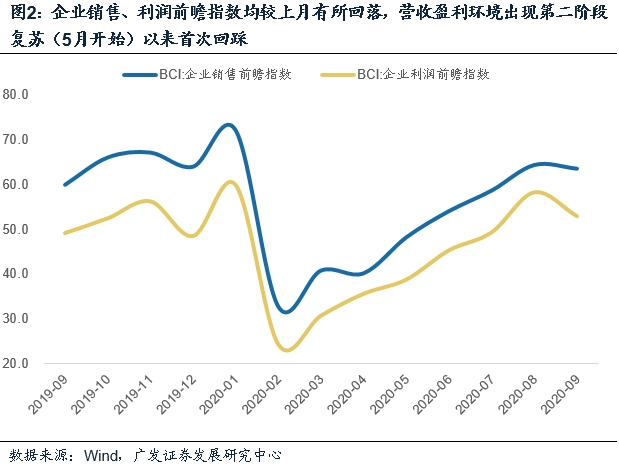

第二,企业销售、利润前瞻指数均较上月有所回落,营收盈利环境出现第二阶段复苏(5月开始)以来首次回踩。

第三,经营环境的边际变化会影响企业预期,9月招工前瞻指数环比持平,投资前瞻指数略低于上月。

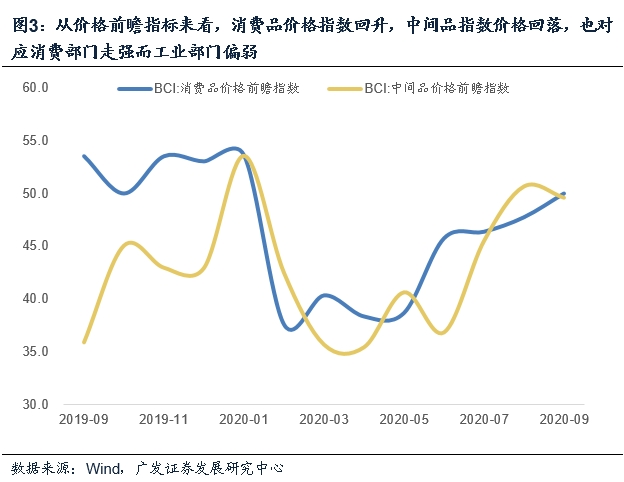

第四,从背后驱动来看,本月融资环境是正贡献;消费和服务业仍在加快复苏,部分工业部门的短期调整可能是一个背景。从价格前瞻指标来看,消费品价格指数回升,中间品指数价格回落,也对应消费部门走强而工业部门偏弱。

第五,库存指数上升幅度较大,我们理解其中主动回补和被动积压逻辑都有,仍属短期波动,目前尚未进入典型库存回补阶段。

第六,9月BCI出现减速恢复的宏观背景可能包括:欧洲二次疫情、美元走升、供给修复加快的累积影响,以及“三道红线”对地产投资的扰动。

第七,同期资产风格也在一定程度上略有“通缩交易”特征,利率的年内第二轮上行趋势9月下旬有所趋弱。

第八,经济继续修复的中期逻辑仍未有变化,从斜率上看,典型的第三阶段复苏可能会开始于疫苗上市之后。

正文

9月BCI主指标连续第7个月回升,显示疫后经济恢复的过程仍在继续;但环比改善幅度不大,这一点与高频数据特征也基本匹配。9月BCI数据为55.2,属这一指标自2月触底以来连续第7个月回升。这意味着疫后经济恢复的大逻辑仍没有破坏。

但和5-8月月均3.2个点的环比来说,9月0.3个点的环比上升幅度偏低。这一点和同期高频数据特征也基本匹配。9月浙电发电耗煤数据一般,而上中游主要工业部门开工率亦环比8月有所降低,百城土地成交面积有所下降。

企业销售、利润前瞻指数均较上月有所回落,营收盈利环境出现第二阶段复苏(5月开始)以来首次回踩。企业销售前瞻指数为63.5,较上月小幅回落0.8个点;企业利润前瞻指数为53.0,较上月回落5.4个点。

我们以销售指数作为观测坐标,3-4月可以被视为第一阶段复苏,斜率相对较平(2-4月分别为32.8、40.8、40.2);5月以来是第二阶段复苏,斜率有所扩大(5-8月分别为48.2、54.1、58.7、64.4)。

本月营收盈利环境属于第二阶段复苏以来的首次回踩。

经营环境的边际变化会影响企业预期,9月招工前瞻指数环比持平,投资前瞻指数略低于上月。我们可以把招工计划和投资计划理解为现期状况(营收和利润)的函数,本月后者的变化影响了前者。企业招工前瞻指数为65.5,基本持平于上月,没有再继续上升;而企业投资前瞻指数为62.9,较上月回落0.4个点。简单说就是,营收和盈利预期回踩导致投资和招工边际趋于谨慎。

从背后驱动来看,本月融资环境是正贡献;消费和服务业仍在加快复苏,部分工业部门的短期调整可能是一个背景。从价格前瞻指标来看,消费品价格指数回升,中间品指数价格回落,也对应消费部门走强而工业部门偏弱。

为什么企业预期短期有波动?

融资并不是一个原因。本月融资环境并没有进一步变差,实际上反而有所好转。9月企业融资环境指数为54.0,高于上月的50.0。估计可能与广义财政继续落地带动社融,或者货币供给不变的背景下融资需求收缩有关。

工业部门的短期调整可能是一个背景。从开工情况来看,9月原油、钢铁、化工、有色行业开工率均较上月略有回落。工业品价格分化,螺纹钢等价格9月处于调整周期。

BCI价格分项也证实这一点,9月消费品价格指数上升2.2个点,中间品价格指数回落1.1个点,也对应消费部门偏强,而工业部门偏弱的特征。

库存指数上升幅度较大,我们理解其中主动回补和被动积压逻辑都有,仍属短期波动,目前尚未进入典型库存回补阶段。

库存前瞻指数为48.7,较上月回升4.1个点。这一指标在5-8月徘徊后,9月走升。

我们理解可能会有部分行业已随需求好转进入主动库存回补;但销售短期不佳导致另一部分行业库存被动积压可能是另一个重要背景。对整个工业部门来说,目前应尚未进入库存回补阶段。

9月BCI出现减速恢复的宏观背景可能包括:欧洲二次疫情、美元走升、供给修复加快的累积影响,以及“三道红线”对地产投资的扰动。

逻辑之一是欧洲疫情反弹。9月以来欧洲多国新冠新增确诊反弹。9月23日德国疾控机构罗伯特·科赫研究所将欧洲11个国家的多个地区列为疫情高风险地区。

逻辑之二是美元升值。美元与欧元的相对关系加上避险因素驱动,9月以来美元升值,美元指数从92附近上行至94附近。美元升值和全球流动性预期的短期变化,对商品价格形成压制。

逻辑之三是供给修复加快的累积影响。疫情后原油供给最紧张的阶段已经过去,利比亚原油复产预期进一步加大了9月原油供给端压力;粗钢和钢材产量连续几个月处于高位。一旦需求度过加速阶段,供给端带给定价的压力就会比较明显,而上游价格变动又会影响中下游预期。

逻辑之四是“三道红线”对地产投资预期的影响。

同期资产风格也在一定程度上略有“通缩交易”特征,利率的年内第二轮上行趋势9月下旬有所趋弱。

从10年期国债收益率看,其4月底至7月初是第一波上行周期;7月底至9月中是第二波上行周期。9月中旬长端利率达到3.15%的高位后,下旬走势整体偏弱,目前在3.1%附近,这一阶段利率出现了小幅度通缩交易的特征。我们理解这与同期工业部门的量价调整带给预期的影响不无关系;而这一过程对于股票市场的定价特征亦带来了一定程度影响。

经济继续修复的中期逻辑仍未有变化,从斜率上看,典型的第三阶段复苏可能会开始于疫苗上市之后。

如前所述,疫情之后的3-4月是第一阶段复苏,主要驱动是外生约束初步打开;5月以来是第二阶段复苏,主要驱动是消费继续好转、外需订单改善、广义财政落地。

从逻辑上说,后续疫苗的出现一则将会进一步打开消费和服务业修复斜率;二则会推动全球贸易共振。典型的第三阶段复苏可能会在疫苗上市之后。

9月25日国务院新闻办公室举办吹风会,介绍新冠病毒疫苗工作进展情况。科研攻关组疫苗研发专班工作组组长、国家卫生健康委医药卫生科技发展中心主任郑忠伟表示,按照现在的估算,到今年年底,预计新冠疫苗年产能达6.1亿剂,到明年,年产能可以达到10亿剂以上。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。

法律声明:

本订阅号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本订阅号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本订阅号的行为或者收到、阅读本订阅号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本订阅号的内容而引致的任何损失承担任何责任。读者不应以本订阅号推送内容取代其独立判断或仅根据本订阅号推送内容做出决策。

本订阅号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本订阅号及其推送内容的版权归广发证券所有,广发证券对本订阅号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

粤公网安备 44010402000579号

粤公网安备 44010402000579号