首页 > 正文

重新认识三安光电

2020-10-06 市值观察 市值观察

作 者/ 关 关

编 辑 / 小市妹

市场中常讲“选对赛道就等于成功了一半”、“风口上的猪都能飞起来”,可见行业大势的重要性,价值性。寻找价值投资标的时,自然不可忽视风口趋势。

近来看到,Mini LED爆发进入倒计时,Micro LED布局火热,第三代半导体产业发展渐入佳境……似乎半导体行业的种种利好均有指向同一家公司。

今次,不如就一起来聊聊这位前瞻把握趋势,频频站上风口的赛手——三安光电。

截至目前,三安光电既是LED光电龙头,也是集成电路新贵,公司主要从事全色系超高亮度LED外延片、芯片、Ⅲ-Ⅴ族化合物半导体材料、微波通讯集成电路与功率器件、光通讯元器件等产品的研发、生产与销售。

1

主业“见底”,强者恒强

从近两年的营收构成情况来看,LED行业仍是三安光电的主业。在这个领域内,三安光电发展境遇已看似“见底”,大有强者恒强之势,具体可分两个角度来看:

其一,传统LED复苏或至。

LED行业经历两年的下行周期,充分“洗牌”。在供给侧产能出清过程中,部分中小企业加速被淘汰,头部企业凭借技术、规模优势,以更强的定价话语权,更低的生产成本穿越底部周期,促使市场集中度进一步提高。而实际上,LED行业的市场空间始终上行,以位于产业链中游、价值最高的LED芯片为例,该细分领域始终保持着6.8%左右的复合增速。

这说明,LED早两年市场景气度下滑的根本原因在于产能过剩,而非需求疲软,随着行业筑底复苏,高市占率、低生产成本的头部企业有望最先受益,充分享受市场增量。

头部企业之中,又以三安光电为代表。经过多年拓展,三安光电已成为全球最大的LED芯片生产商。同时,据拓璞产业研究院数据,其2017年-2018年的市占率分别为26%、28%;据三安光电官网,其LED的市场份额目前已达29%,市占率总体呈持续上升趋势。

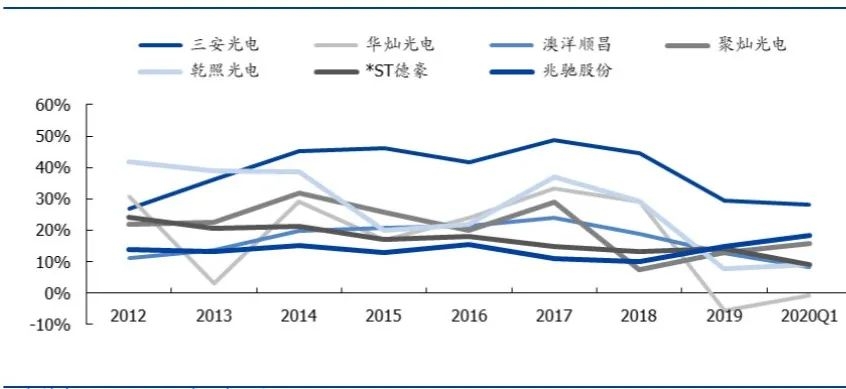

此外,三安光电自2008年起向产业链上下游延伸业务,目前已打通上至蓝宝石衬底,下至产品应用的LED全产业链环节,能够从上游衬底起层层削减生产成本。具体成效则直接反应在毛利率上,对比业内其他头部企业,三安光电的毛利率呈常年领先水平。

▲LED板块标的毛利率表现

资料来源:wind 国盛证券研究所

当前,传统LED产品单价较前两年已趋于稳定,销售量呈上升趋势,正是底部回暖的信号。

其二,高端LED放量在即。

另一方面,LED领域以Mini LED、Micro LED为代表的高端产品,随着国内外大型终端应用企业的介入,市场渗透率逐步提升,LED产业“蓝海”再次浮现。

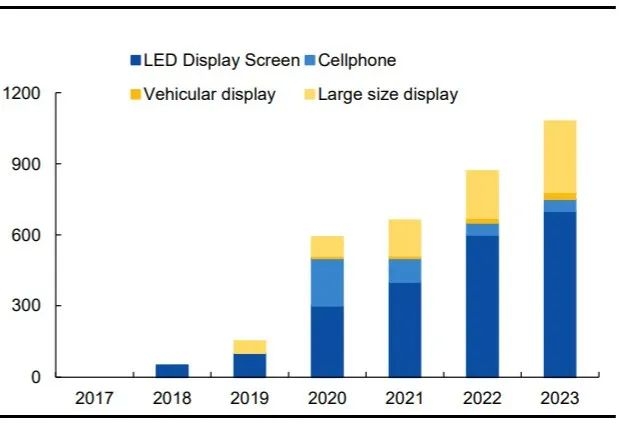

目前,Mini LED技术即将大规模市场化,据Yole预测,2023年将有8亿件设备使用Mini LED,相较于2019年的324万件,复合增长率将达到90%;据LED inside预测,2023年整体Mini LED产值将超过10亿美元。

▲2017-2023年整体mini LED产值

资料来源:LED inside,国元证券研究中心

终端应用大厂动向来看,苹果有望在未来几个月推出Mini LED背光技术的iPad和MacBook,三星电子计划明年推出多款不同尺寸、总量可能达300万台的Mini LED背光电视,海信、华硕等巨头纷纷预期推出Mini LED相关终端产品,上游芯片放量趋势已不可逆。

三安光电方面,已于2018年率先实现Mini LED量产,目前作为三星电子的首要供应商达成了Mini LED批量供货合作,并预计于2021年获得苹果20%-30%的Mini LED市场订单,于2022年将订单比例升至45%-55%……

另外,Micro LED而言,虽然较Mini LED技术应用有所递延,但后续市场容量的增速预期非常快,三安光电同时占据该领域的领先地位。据悉,三安光电已开发出直径20微米的Micro LED,并已与TCL华星成立联合实验室,以加速推进Micro LED市场化。

整体看到,三安光电在LED领域的市场竞争力十分强势,龙头地位根深蒂固,深入渗透产业链各条线、各层次的产品,且走的是以技术支撑发展的路径,竞争壁垒较高,近来发展境遇已经“见底”,极大可能趋向强者恒强。落到实际来讲,传统LED芯片回暖,叠加大型终端厂商高价值订单等多因素共驱增长,三安光电有望较快打开增量空间,报表压力有望下降。

2

巨大价值,静待开启

与此同时,三安光电化合物半导体布局逐渐进入收获期,有望率先瓜分极具想象力的市场。

具体来看,第二、三代半导体代表材料分别为砷化镓(GaAs)、氮化镓(GaN)、碳化硅(SiC),三安光电早已前瞻性布局。

其中,GaAs广泛应用于商用无线通信、射频、光电子光通信等领域。据中国产业信息网数据,中国为最大的砷化镓元件的下游应用市场,市场规模自2018年至2024年间有望实现年均15%左右的增长。

▲中国砷化镓元件市场规模(亿元)

资料来源:中国产业信息网 国盛证券研究所

由于GaAs代工壁垒高筑,海外大厂优先布局,新晋竞争者较少。而来自三安集成的第一套5G性能国产工艺射频前端解决方案今年面世,三安集成基于砷化镓HBT及p-HEMT技术平台,实现了全5G频段覆盖的收发性能。今年上半年,三安集成的砷化镓射频出货客户数目迅速增长,累计近100家。

GaN而言,主要面向射频及电力电子两大领域。据拓璞产业研究院数据,GaN射频器件的市场规模至2023年将超过25亿美元;据IHS数据,GaN功率器件的市场规模至2027年的市场规模将超过10亿美元。同时,随着通信、汽车、无人机等众多行业需求驱动,不排除GaN会有更大的渗透空间。

国内的新兴代工厂中,三安集成当属两大具有量产GaN能力的企业之一,累计客户超过60家。据今年2月三安光电披露,三安集成目前的氮化镓产能已达2000片 / 月,产能正逐步爬坡。

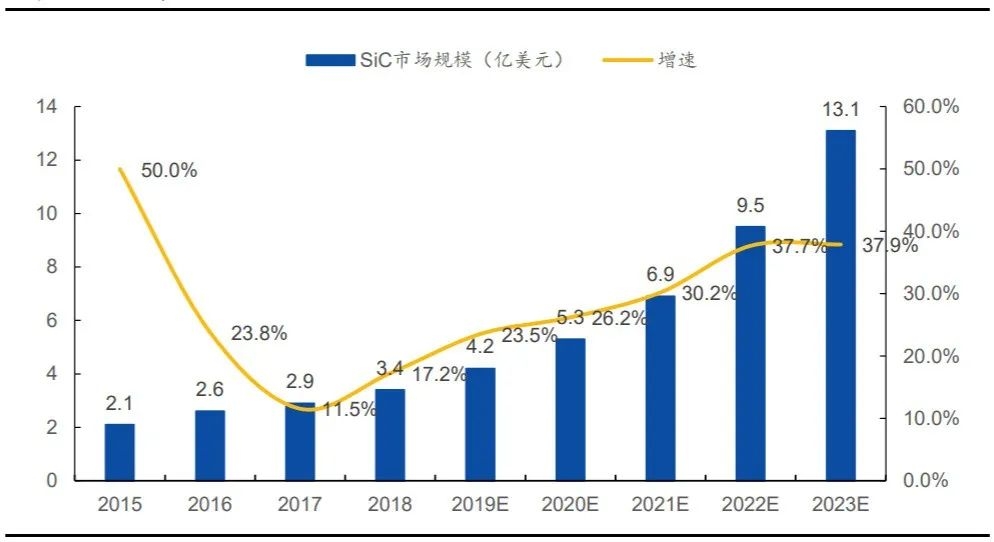

SiC而言,主要应用于新能源汽车、充电桩、光伏逆变器等电源市场。据赛迪智库数据,SiC市场规模同比增长预期越来越快,将由2019年的4.2亿美元急速升至2023年的13.1亿美元。

▲SiC市场规模

资料来源:赛迪智库 国元证券研究中心

受制于高难度技术,该领域主要由外企主导。国内方面,已知SiC产线不少于5条,其中,三安集成方面已有实质预期,其计划于今年第四季度推出SiC平面型MOSFET第一代产品,并预计在2021年实现6英寸规级SiC产品量产。

综上可观,无论是来自第二代的GaAs,还是第三代的GaN、SiC,都对应着兼具成长性与确定性的广阔市场,随着三安集成加速释放产能,依托领先技术不断落地各类订单,这部分化合物半导体业务大概率会在良性循环中快速成长,成为三安光电增长的新引擎。

另外来说,除市场供需导向外,半导体行业的发展还有很多外生驱动因素,国产半导体“卡脖子”现状待解就是最重要的催化剂之一。

一方面,由于半导体领域长期由海外巨头掌控市场格局,目前复杂的外部环境下,不少美系半导体大厂均在收缩对中国的出口,以华为为代表的国内终端应用大厂深受影响;但一方面,半导体国产化步伐势必要加快,部分国际订单转移加上未来市场预期加速落地,最先利好的就是头部半导体材料企业。尤其三安集成卡位的是关键赛道,目前掌握的技术国内领先,因此很大程度上可以断定,三安光电的发展势必受到半导体国产化趋势的助益。

三安光电所处产业技术壁垒高,后续动能非常强劲。虽然三安光电近期表现平平,但从中长期的角度来看,或的确不失为一个高成长型标的,静待其基本面全面、大幅改善。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

粤公网安备 44010402000579号

粤公网安备 44010402000579号