首页 > 正文

“久期”溢价:茅台为何贵,周期为啥便宜

2020-10-11 李迅雷金融与投资 李迅雷

作者:

梁中华(中泰宏观首席分析师)

传统的估值模型往往会假定企业永续经营,但这在现实中其实是难以实现的。从2019年以来,消费、成长股的表现要远远好于周期股,“贵”和“便宜”的背后到底是什么道理?虽然解释的原因有很多,本专题主要从“久期”的角度做一些初步讨论。

中泰宏观每周思考第90期

摘要

1、周期:低估值可能是常态。如果我们将2014-2016年间周期股估值的提升,看成是特殊大背景下的特例的话,周期股的“便宜”并不是这两年才开始的,而是从2011年以后就开始了。而且从历史情况看,“贵”不是周期股的常态,“便宜”或许才是常态。在估值长期维持在低位的情况下,主导周期股价格波动的因素,更多是盈利的变化,而不是估值的变化,所以典型的周期龙头股其实更像是类固收的资产。

2、估值的分化:“久期”的视角。从盈利贴现模型来看,一种资产的估值是预期寿命的增函数,即寿命越长,估值越高。白菜的“寿命”很短,所以很难享受高估值;而黄金的寿命很长,估值无限大。如果大家都预期一种盈利模式不能长期持续,尽管短期利润很高,也很难享受到高估值,这就是周期股整体面临的困境。而相反的,如果一种盈利模式能够长期持续,对应的资产就能够享受到高估值,消费、科技、医药行业中的优秀公司估值比较高,就是这样的逻辑。这种久期的配置思路,也可以推广到房地产等其它大类资产。

3、风格要切换?关键在于利率。和债券市场类似,久期越长,价格对于利率的变动就越敏感。长久期资产对于利率的变动更敏感,所以从现实情况来看,在利率下行的时候,成长股的表现要优于周期股,而利率上行的时候,成长股的表现要差于周期股。往前看,成长和周期的风格会不会切换,关键还是要看利率的走势,而利率的背后是经济基本面的变化。我们认为经济后续会先上后下,所以成长、消费等长久期资产如果出现明显调整的话,反而提供配置的好机会,因为这些依然是经济下行周期中配置的大方向。

1

周期:低估值可能是常态

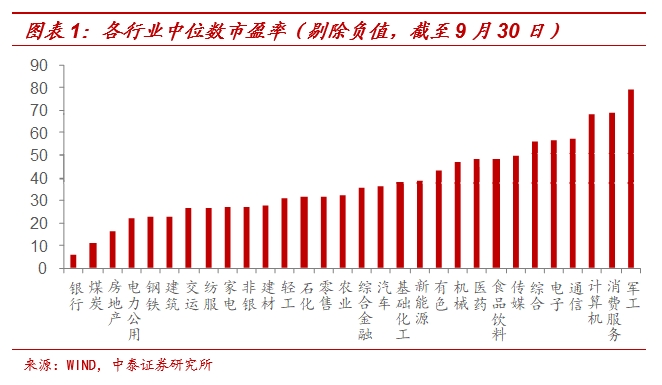

最近两年,我国股市的结构性特征很明显:周期类行业估值普遍较低,而科技、医药、消费类行业估值较高。例如,银行业中位数市盈率只有6倍左右,煤炭、钢铁、房地产、建筑等行业的中位数市盈率都在25倍以内。可以说,估值最低的行业几乎全部是周期性行业。

而估值最高的行业主要集中在科技、医药、消费等领域。例如,电子、通信行业中位数市盈率都在57倍附近,计算机行业市盈率达到68倍,消费者服务行业有69倍,食品饮料、医药行业都在49倍附近。

而如果我们拉长时间来看,传统周期行业的“便宜”并不是最近两年才发生的事情。例如在2010-2014年,煤炭行业的平均估值基本维持在20倍附近,也就是说在历史低位区间维持了将近4年时间,钢铁、房地产、建筑等行业也是类似的情况。

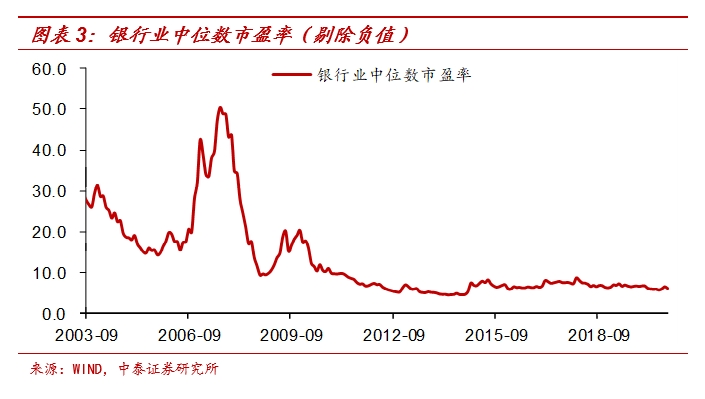

但在2014-2016年间,这些周期行业的估值有了非常明显的提升,背后最主要的原因恐怕来自于超级宽松的货币环境,整个A股迎来了史无前例的大牛市行情,绝大部分股票也在2015年创下了历史最高点。

此外,周期行业的供给侧改革,整合行业内部结构,也对估值起到了提振作用。例如尽管大多数供改行业的估值有明显提升,但供改因素较少的银行业市盈率从2011年以后,基本都维持在8倍以下,即使在2014-2015年行情最火热的时候,估值也没有突破8倍。

如果我们将2014-2016年间估值的提升,看成是特殊大背景下的特例的话,周期股的“便宜”并不是这两年开始的,而是从2011年以后就已经开始了。而且从历史情况看,“贵”不是周期股的常态,“便宜”或许才是常态。

在估值长期维持在低位的情况下,主导周期股价格波动的因素,更多是盈利的变化,而不是估值的变化。类似的,债券价格的走势和基本面也高度相关,所以典型的周期龙头股其实更像是类固收的资产。

2

估值的分化:“久期”的视角

解释周期行业估值低、消费成长估值高的原因有很多,比如企业盈利的成长性,但我们本篇专题主要从一个“久期”的视角来做一些初步讨论。

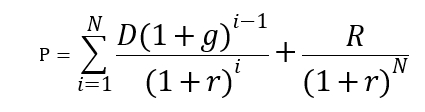

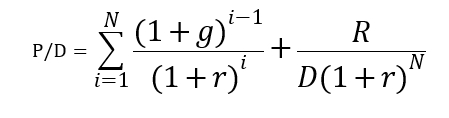

假定一种资产能够存活N年,预期第一年能够创造的现金回报是D,预期每年现金回报的平均增长率是g,预期长期利率为r,在第N年该资产清算时的残值为R,那么这种资产的价格为

这种资产的估值为

如果我们进行简单的数学求导和假设处理,就会发现资产的估值水平是利率的减函数,即利率越低,估值越高;是预期现金回报增长率的增函数,即增长率越高,估值越高;是预期资产寿命的增函数,即寿命越长,估值越高。

这里我们重点讨论资产寿命对估值的影响,不妨举两个比较极端的例子。例如,菜市场买的一棵大白菜,寿命是很短的,因为几天不吃掉就会腐烂掉。所以白菜的价格就是当前的“残值”,P=R,估值水平是非常低的。

再例如,黄金是一种久期最长的资产。持有黄金是不产生现金收益的,所以从现金流估值的角度看,黄金的估值是无穷大的。为什么呢?这很大程度上是因为黄金的寿命是无限长的,黄金耐腐蚀,开采出来的黄金几乎可以在地球上永久存在,能够长期承担价值储藏的功能。从某种程度上来说,黄金就类似于一种零息的、永续的美国国债,所以黄金价格的走势和美债利率的走势是高度相关的。

而对应到股票市场,如果大家都预期一种盈利模式不能长期持续,尽管短期利润很高,但也很难享受到高估值,这就是周期股整体面临的困境。就像过去十多年,虽然房价一路上涨,但很少有人会认为这种发展模式能够持续很久。所以周期股要想提升估值其实很困难,和“白菜”的道理很类似,周期股的价格主要决定于短期盈利的高低。

而相反的,如果一种盈利模式能够长期持续,对应的资产就能够享受到高估值,消费、科技、医药行业中的优秀公司估值比较高,就是这样的逻辑。储藏一棵大白菜可能很快就腐烂掉了,但是白酒可以储藏几十年,而且酒文化要发生大的转变需要的时间也会比较久。所以我们在5月份的时候提出来“买茅台=买黄金”,二者的共性其实就是,它们都是“长久期”的资产。

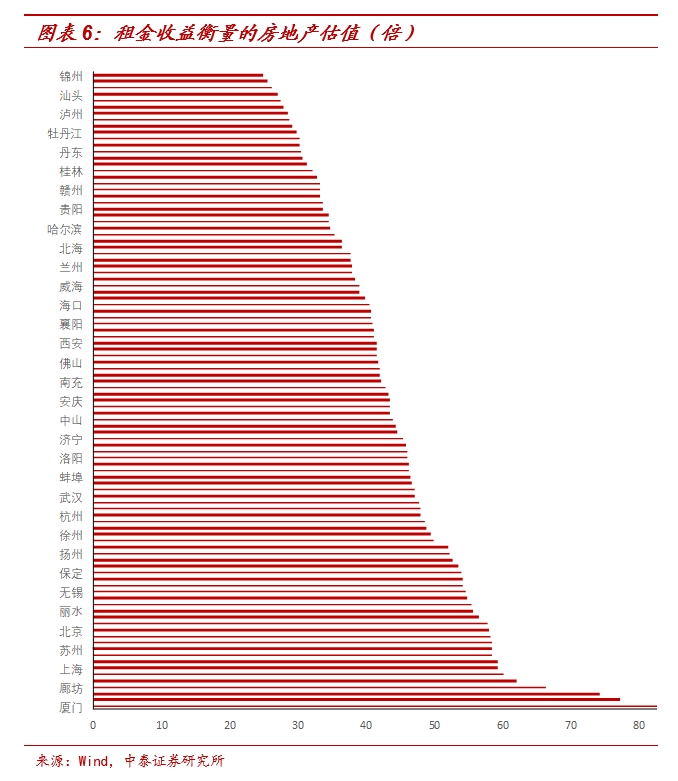

推广到其它大类资产也是类似的道理,例如房地产市场。核心大城市的房地产,有人口流入支撑,资产会活得更久。而人口净流出的小城市,长期需求缺乏支撑,资产的市场寿命会更短。所以从理论上来说,大城市房地产的估值就是会明显高于小城市,事实上也是如此。而人口流出的中小城市估值过高,那就需要警惕了。

3

风格要切换?关键在于利率

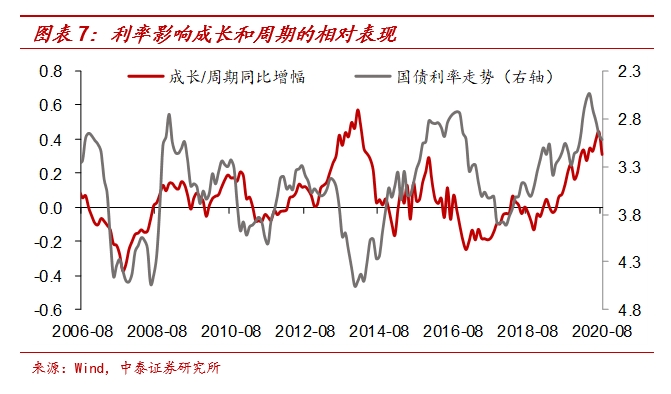

和债券市场类似,久期越长,价格对于利率的变动就越敏感。长久期资产对于利率的变动更敏感,所以当利率上行时,长久期资产的表现会比较差;而当利率下行时,长久期资产表现会更好。所以从现实情况来看,在利率下行的时候,成长股的表现要优于周期股,而利率上行的时候,成长股的表现要差于周期股,除了2013年“钱荒”前后有所例外。

往前看,成长和周期的风格会不会切换,关键还是要看利率的走势,而利率的背后是经济基本面的变化。我们认为经济后续会先上后下,所以成长、消费等长久期资产如果出现明显调整的话,反而提供配置的好机会,因为这些依然是经济下行周期中配置的大方向。

风险提示:新冠疫情,经济下行,政策变动。

特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券宏观团队设立的。本订阅号不是中泰证券宏观团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

粤公网安备 44010402000579号

粤公网安备 44010402000579号