首页 > 正文

板块Q3业绩前瞻:火电、环卫有望高增

2020-10-12 郭丽丽的研究札记 郭丽丽的研究札记

本周专题

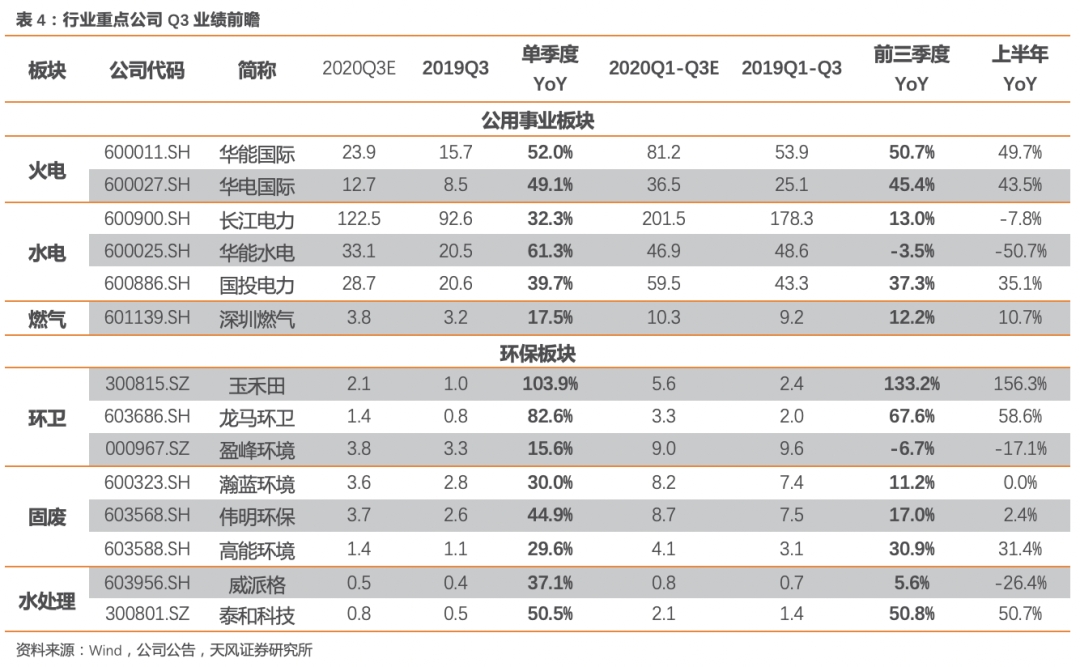

在已结束的三季度中,公用环保行业在复苏以及内循环的大趋势下,延续了稳中向好的基本面状况。本周我们对行业主要细分板块(电力、燃气、环保)Q3具体运行情况进行梳理,并基于行业基本面Q3的边际变化以及公司业务特征,对行业重点标的进行三季度业绩预测。

核心观点

▍电力:火电有望维持高增,水电来水显著向好

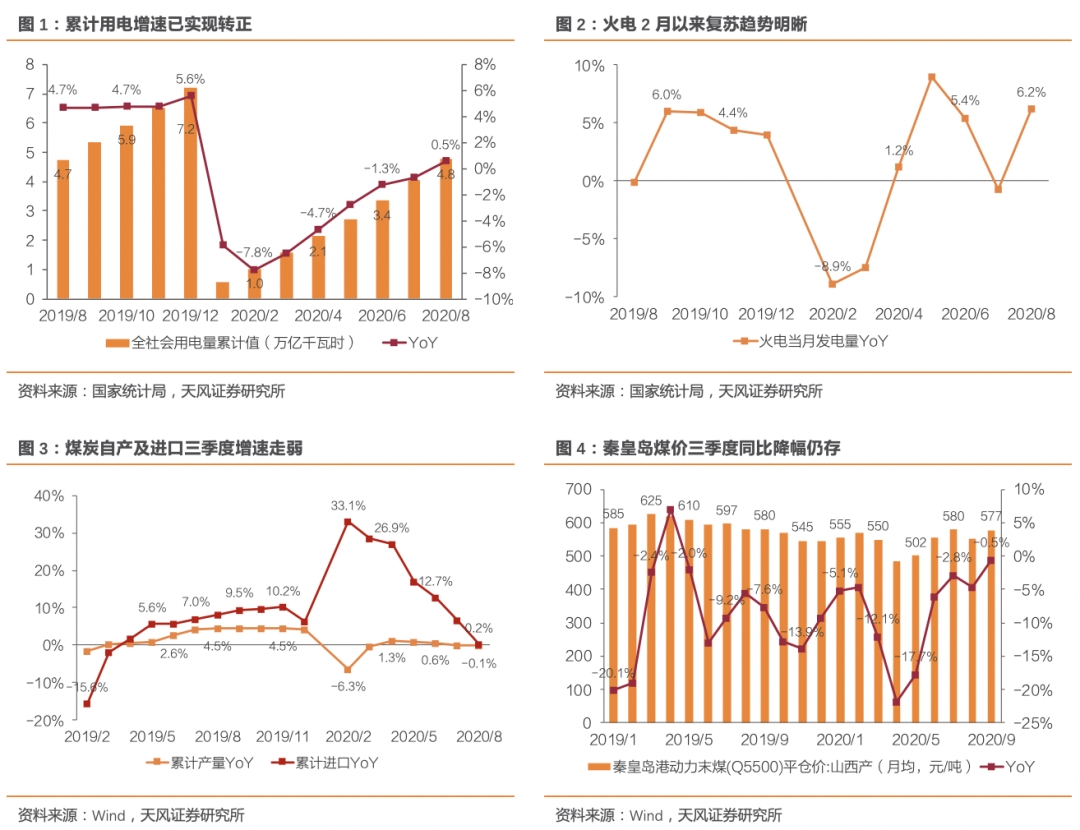

火电方面,用电增速除7月受洪灾短期拖累外,在产业复苏背景下修复趋势明晰,有力拉动了火电发电量的回暖。8月火电发电量同比增长6.2%,基本达到疫情前增速水平。煤价Q3整体降幅仍存,以秦皇岛动力末煤(Q5500)为例,三季度均价同比降幅为2.7%,前三季度均价同比降幅为8.5%,为火电Q3业绩表现提供了稳固基础。建议关注【华能国际】【华电国际】。

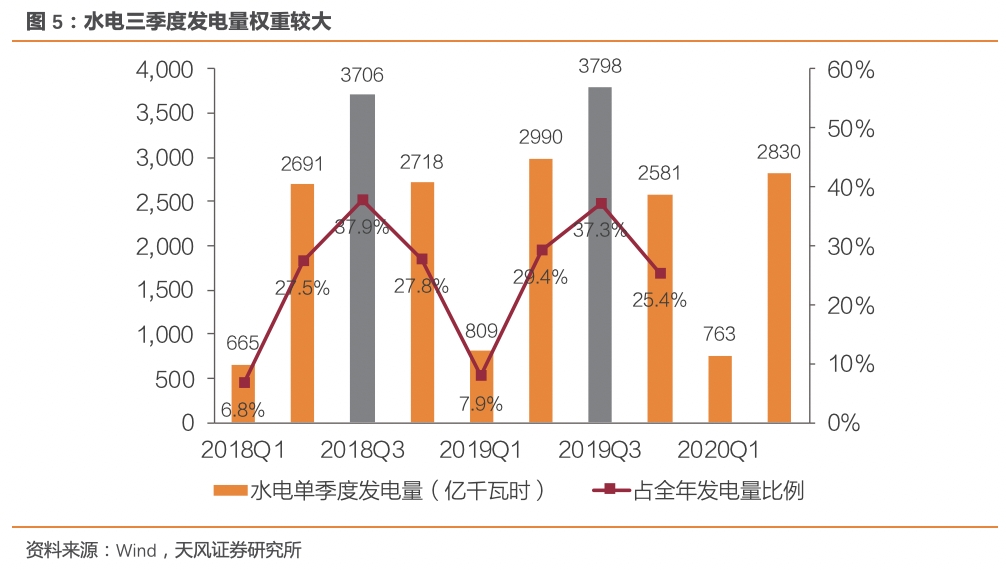

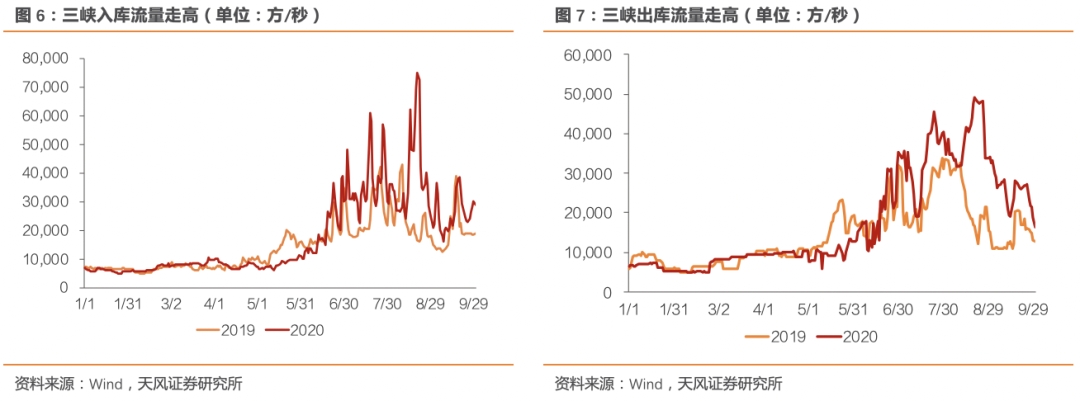

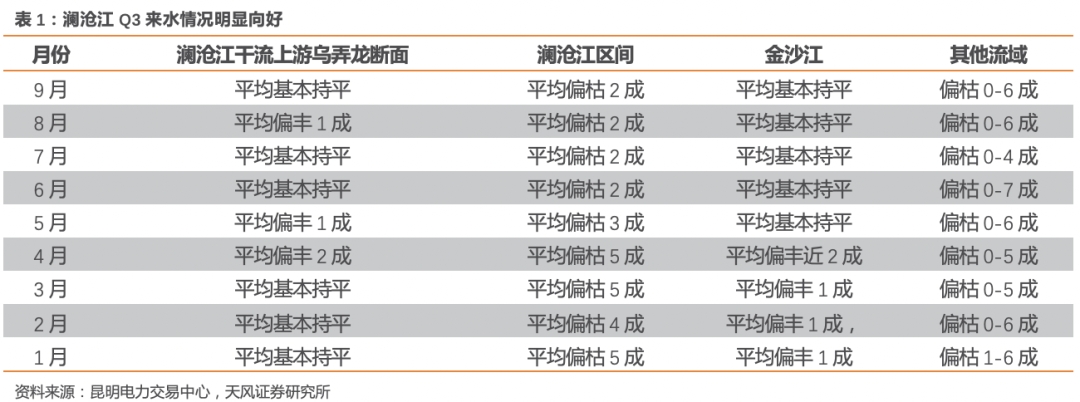

水电方面,由于汛期原因Q3至关重要,今年汛期主要水电开发流域降水丰沛度历史罕见。截至7月中旬,全国共有19个省份304条河流发生超警以上洪水,较常年同期偏多4成。长江流域的溪洛渡、三峡入库径流量截至9月26日同比偏多20.1%、24.0%;较多年同期均值偏多1.6%、18.0%;澜沧江流域来水情况相较一、二季度明显向好。从主要水电公司已披露发电量来看,华能水电三季度同比高增24%;长江电力截至9月26日,梯级电站累计发电量1674.6亿千瓦时,较去年同期增加103.8亿千瓦时,创历史同期新高。建议关注【华能水电】【国投电力】【长江电力】。

▍燃气:需求稳、气价低,预计Q3业绩表现稳健

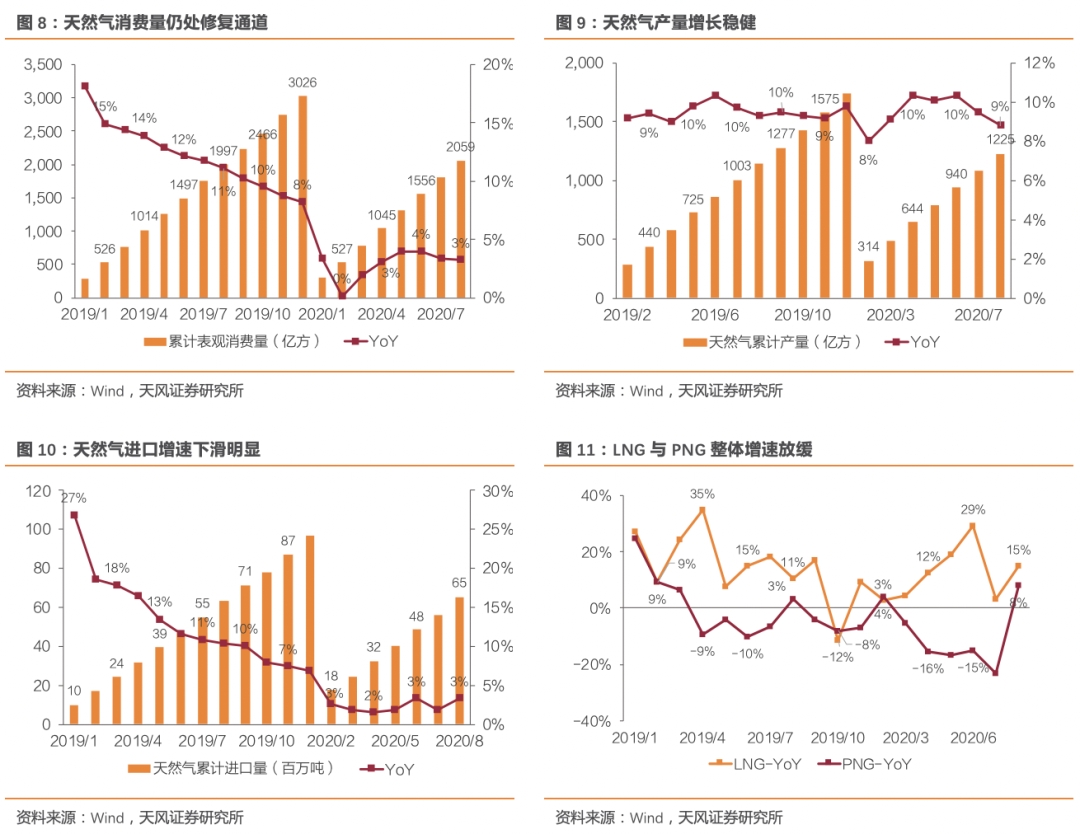

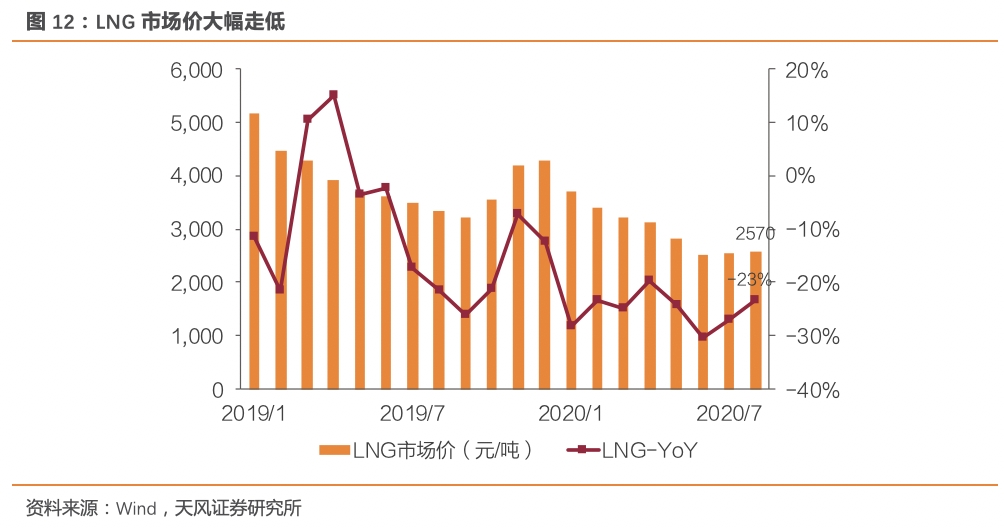

需求端来看,受疫情影响,2020年以来天然气需求受到明显压制,Q3行业需求增速尚处修复过程中,截至8月,天然气累计表观需求量2059亿方,同比增长3%;供给端来看,在“七年行动方案”的增储上产基调下,天然气生产保持相对高水平增长,而更反映需求变化的进口端增速出现较为明显的下滑。价格端来看,整体天然气供需格局趋于宽松,气价明显走低。LNG市场价格方面,8月同比已有23%的下滑幅度;门站价及终端价方面,各地降价政策频出。在下游纾困背景下,虽进口价降幅明显,我们认为城燃公司Q3售气毛差维稳运行,扩大基础相对薄弱。建议关注【深圳燃气】(与石化组联合覆盖)【新奥股份】(石化组覆盖)【新天然气】。

▍环保:环卫Q3景气依旧,固废、水处理边际改善

环卫板块,由于环卫服务从拿单到进场存在3-6个月时滞,因此在上半年环卫订单金额的持续复苏以及2019年较高水平的环卫订单释放规模下,叠加疫情社保以及增值税优惠政策,我们认为行业Q3景气依旧,业绩仍将维持高速增长,建议关注【龙马环卫】【盈峰环境】【侨银环保】【玉禾田】(与商社组联合覆盖);固废板块,新固废法Q3已开始施行,“严惩重罚”以及“信用记录制度”是新固废法的重要特征,或将有力抬升行业景气度,此外行业补贴拖欠痛点有望解决,边加改善明显,建议关注【瀚蓝环境】【伟明环保】【高能环境】;水处理板块,Q3工程类进度延后有望进一步追回,运营类业务预计维持平稳运行,此外污水资源化顶层规划体现出强支撑、快节奏的特征,污水资源化趋势持续加强,相关设备以及药剂生产商有望显著受益。建议关注【碧水源】【威派格】(与机械组联合覆盖)【泰和科技】(与化工组联合覆盖)。

▍风险提示:电力、燃气需求复苏不及预期,电价、气价超预期波动,煤价超预期上涨,环保行业支持政策落地不及预期

目录

正文

1. 公用环保板块Q3业绩前瞻

在已结束的三季度中,公用环保行业在复苏以及内循环的大趋势下,延续了稳中向好的基本面状况。本周我们对行业主要细分板块(电力、燃气、环保)Q3具体运行情况进行梳理,并基于行业基本面Q3的边际变化以及公司业务特征,对行业重点标的进行三季度业绩预测。

1.1. 电力:火电有望维持高增,水电来水显著向好

火电:发电量稳步复苏,煤价降幅仍存。发电量方面,由于火电上网优先级较低,其对末端用电需求变动最为敏感。除7月受洪灾短期影响外,用电增速在产业复苏背景下修复趋势明晰,8月累计用电量已实现转正,有力拉动了火电回暖。8月火电发电量同比增长6.2%,基本达到疫情前增速水平。煤价方面,虽在生产、进口的较强管控下供给疲软,5月以来出现明显反弹,但Q3整体降幅仍存。以秦皇岛动力末煤(Q5500)为例,三季度均价同比降幅为2.7%,前三季度均价同比降幅为8.5%,低位煤价为火电Q3业绩表现提供了稳固基础。

水电:降水丰沛度历史罕见,Q3发电量大超预期。由于汛期缘故,三季度对于水电而言至关重要,2018、2019年三季度水电发电量占全年比重分别达到了38%及37%。今年汛期主要水电开发流域降水丰沛度历史罕见。截至7月中旬,全国共有19个省份304条河流发生超警以上洪水,较常年同期偏多4成,其中43条河流发生超保洪水,11条河流发生超历史洪水。

从部分流域数据来看,长江流域的溪洛渡、三峡入库径流量截至9月26日同比偏多20.1%、24.0%;较多年同期均值偏多1.6%、18.0%;根据昆明电力交易中心每月预测数据,澜沧江流域来水情况相较一、二季度明显向好;雅砻江流域,截至7月12日雅砻江及大渡河多条河流已超警戒水位,包括甘孜站、雅砻江支流尼曲河朱巴站、达曲河望果站、鲜水河道孚站等。从主要水电公司已披露发电量来看,华能水电三季度同比高增24%;长江电力截至9月26日,梯级电站累计发电量1674.6亿千瓦时,较去年同期增加103.8亿千瓦时,创历史同期新高。

1.2. 燃气:需求稳、气价低,预计Q3业绩表现稳健

需求尚处复苏通道,气价持续走低。需求端来看,受疫情影响,2020年以来天然气需求受到明显压制,Q3行业需求增速尚处修复过程中,截至8月,天然气累计表观需求量2059亿方,同比增长3%;供给端来看,在“七年行动方案”的增储上产基调下,天然气生产保持相对高水平增长,而更反映需求变化的进口端增速出现较为明显的下滑。

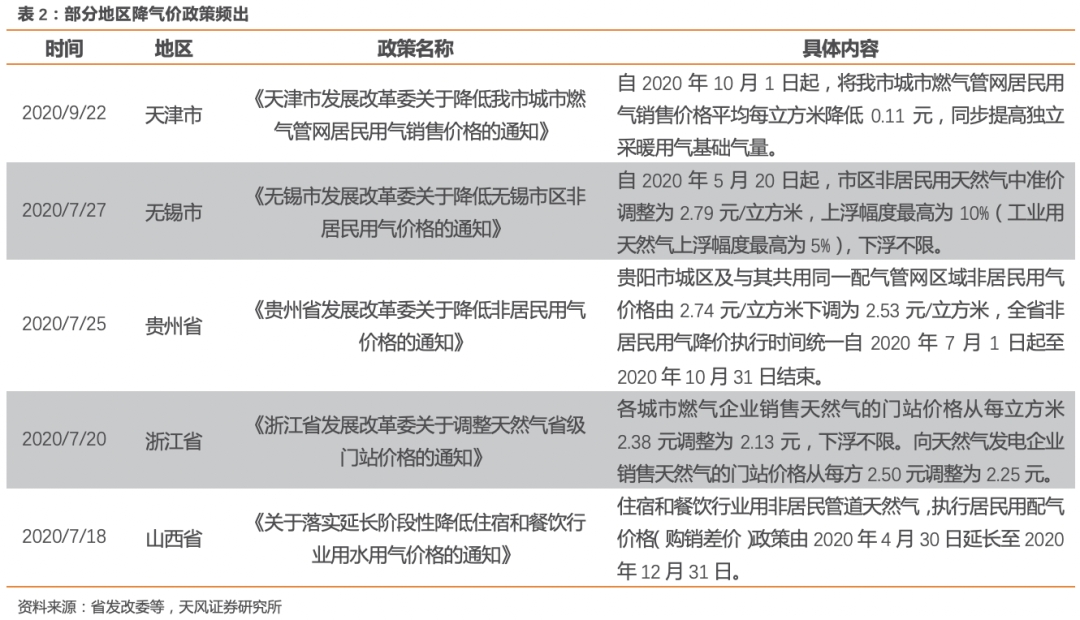

整体天然气供需格局趋于宽松,气价明显走低。LNG市场价格方面,8月同比已有23%的下滑幅度;门站价及终端价方面,各地降价政策频出,如天津市将城燃管网居民用气销售价格平均每立方米降低0.11元,浙江省门站价格从每立方米2.38元调整为2.13元,下浮不限。在下游纾困背景下,虽进口价降幅明显,我们认为城燃公司Q3售气毛差维稳运行,扩大基础相对薄弱。

1.3. 环保:环卫Q3景气依旧,固废、水处理边际改善

1.3.1. 环卫:仍处市场化推进红利期,Q3预计业绩维持高增

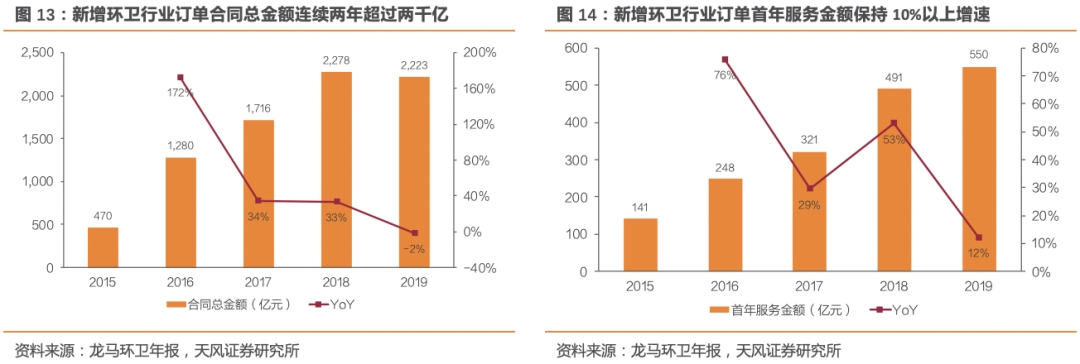

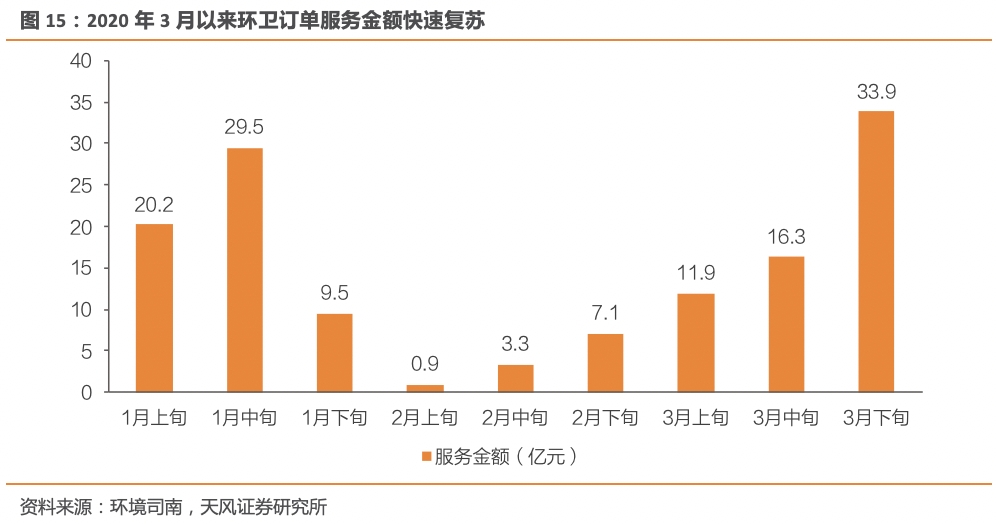

当前仍处环卫市场化快速推进的红利期,环卫订单持续释放大趋势未改。虽年初受疫情影响,行业招投标工作进度放缓,但随着疫情防控成果的持续巩固,3月以来环卫订单服务金额快速释放,行业整体拿单节奏持续复苏。由于环卫服务从拿单到进场存在一定时滞,因此在2019年较高水平的环卫订单释放规模以及上半年环卫订单金额的持续复苏下,叠加疫情社保以及增值税优惠政策,我们认为行业Q3景气依旧,业绩仍将维持高速增长。

1.3.2. 固废:新固废法实施,补贴拖欠有望解决,行业Q3边际改善明显

新固废法Q3已开始施行,有力抬升行业景气度。9月1日起,修订后的《中华人民共和国固体废物污染环境防治法》将开始实施。新版固废法新增了医废、污泥、垃圾分类、建筑垃圾、一次性塑料制品等监管内容。“严惩重罚”以及“信用记录制度”是新固废法的重要特征,整体违法成本大幅提高。具体来看,新固废法多项违法行为罚款数额是现行固废法的10倍,还增加了按日连续处罚等措施。此外,生态环境主管部门将会同有关部门,建立固废生产、收集、贮存、运输、利用、处置主体的信用记录制度,并纳入全国信用信息共享平台,大幅提高违法成本,引导固废全产业链的企业规范化经营。

补贴拖欠痛点有望解除,行业或将迎来重大边际改善。可再生能源补贴基金拖欠成为影响可再生能源行业发展和二级市场估值的重要因素,此前市场对补贴是否发放存在担忧,此次中国能源智库网报道三部委正力推通过国家电网发行债券的形式解决可再生能源补贴拖欠的缺口问题,说明国家正着力解决对存量项目的补贴拖欠,行业悲观预期或将打破,存量的补贴拖欠有望解决。截止2020年4月,全国垃圾焚烧运营规模50万吨/日,其中未纳入目录项目占比约48%,累计拖欠补贴金额约130亿元。若存量补贴发放,则对垃圾焚烧发电企业将带来很大的现金流改善。

1.3.3. 水处理:行业Q3运行平稳,污水资源化趋势明晰

受疫情影响,水务工程类业务进度明显延后,随着疫情防控成效的持续巩固,上半年行业增速降幅环比已收窄了8.7个百分点,预计三季度,我们认为Q3工程类进度延后有望进一步追回。水务运营方面,受疫情影响相对较小,Q3预计维持平稳运行。

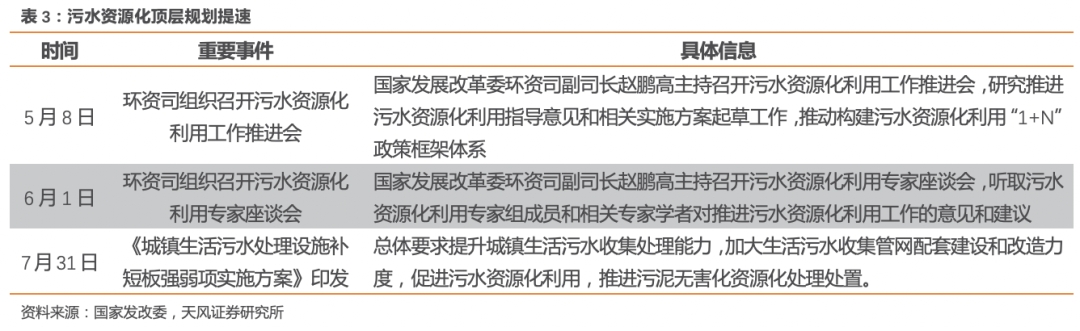

此外,今年以来国内污水资源化规划明显加快节奏,发改委环资司陆续召开污水资源化利用工作推进会以及专家座谈会,三季度印发的《城镇生活污水处理设施补短板强弱项实施方案》也重点提出污水、污泥资源化建设。整个行业顶层规划体现出强支撑、快节奏的特征,污水资源化趋势持续加强,相关设备以及药剂生产商有望显著受益。

1.4. 投资建议

电力板块:火电方面,需求持续修复拉动利用小时稳增,同时煤价降幅仍存,预计Q3业绩维持高增,建议关注行业龙头【华能国际】【华电国际】;水电方面,汛期主要水电开发流域来水丰沛异常,预计Q3业绩在来水带动下大幅向好,具体标的建议关注【华能水电】【国投电力】【长江电力】。

燃气板块:当前需求正处修复通道,增提供需格局相对宽松,气价走低明显,短期来看,建议关注“低气价”时代的“量增”逻辑,预计行业Q3业绩表现平稳;长期来看,“全国一张网”的加速建设下,供给端进口及自产动能渐强,需求端用气成本优化、燃气普及率抬升。具体标的建议关注【深圳燃气】(与石化组联合覆盖)【新奥股份】(石化组覆盖)【新天然气】。

环保板块:环卫尚处市场化快速推广红利期,叠加疫情优惠政策,预计Q3为维持业绩大幅高增,建议关注【龙马环卫】【盈峰环境】【玉禾田】(与商社组联合覆盖);固废在新固废法实施以及补贴拖欠或将解决的背景下,边际改善明显,建议关注【瀚蓝环境】【伟明环保】【高能环境】;水处理方面,工程端进度延后持续追赶,水务运营端平稳运行,且行业资源化趋势走强,Q3预计景气度明显向上,建议关注【碧水源】【威派格】(与机械组联合覆盖)【泰和科技】(与化工组联合覆盖)。

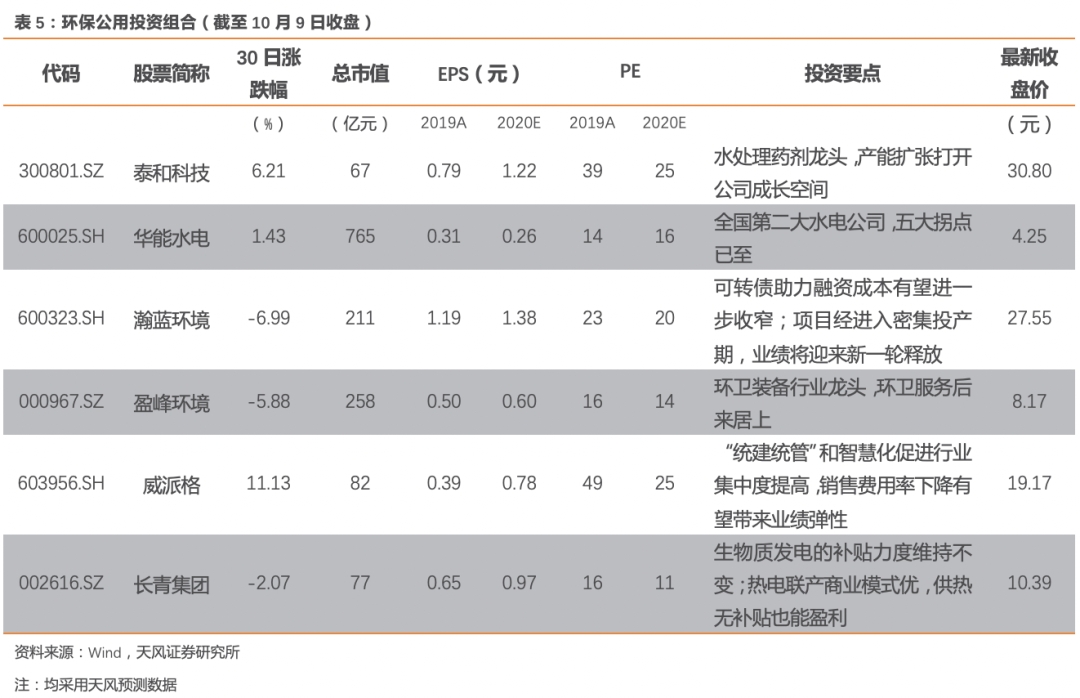

2. 环保公用投资组合

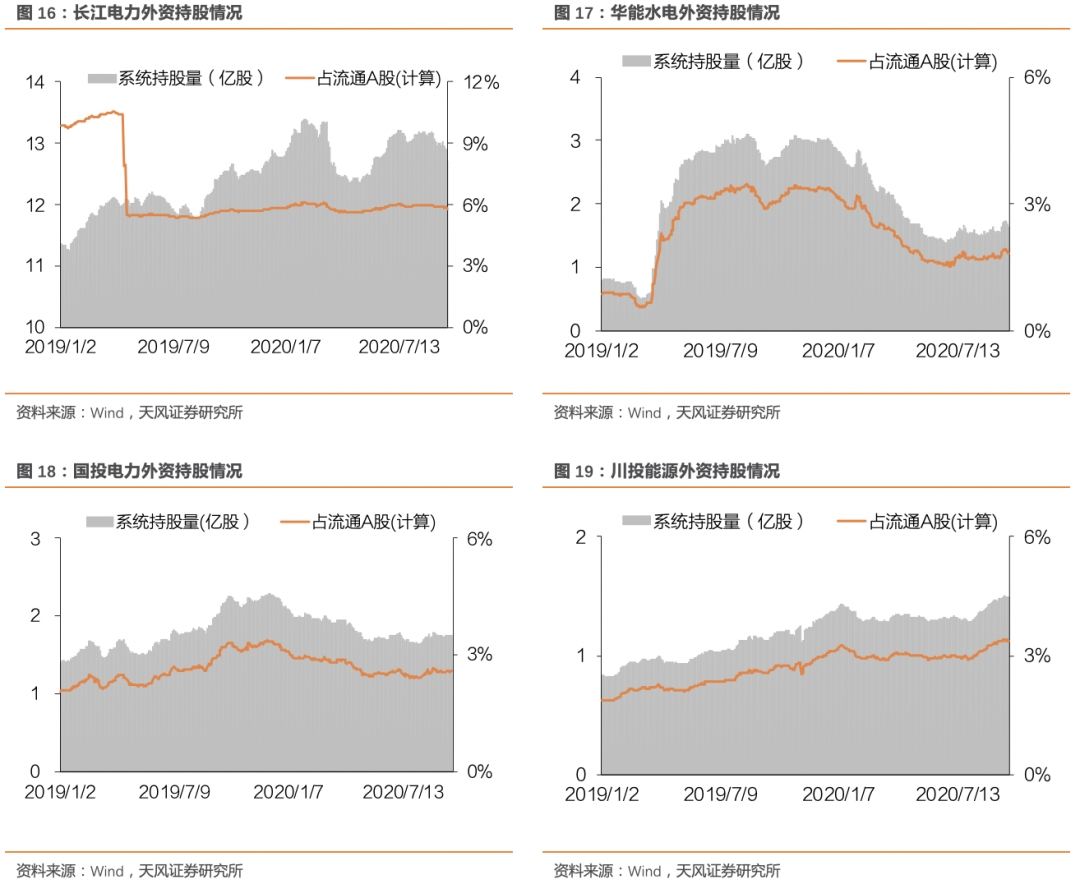

3. 重点公司外资持股变化

截至10月9日,剔除限售股解禁影响后,长江电力、华能水电、国投电力和川投能源外资持股比例分别为5.54%、1.75%、2.57%和3.40%。较年初(1月2日)分别变化-0.26、-1.46、-0.51和+0.26个百分点,较上周分别变化-0.19、-0.05、0.00和+0.01个百分点。

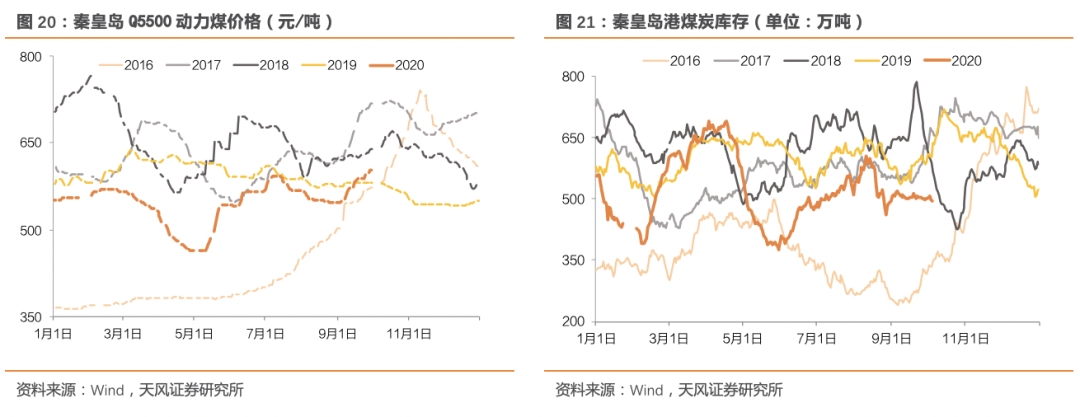

4. 行业重点数据跟踪

煤价方面,截至10月9日,秦皇岛港动力末煤(5500K)平仓价为606元/吨,较去年同期增加26元/吨,同比变化+4.5%,较9月30日580元/吨环比变化+0.5%。

库存方面,截至10月9日,秦皇岛港煤炭库存总量为494.0万吨,较去年同期减少109.0万吨,同比变化-18.1%,较9月30日494元/吨环比变化-1.2%。

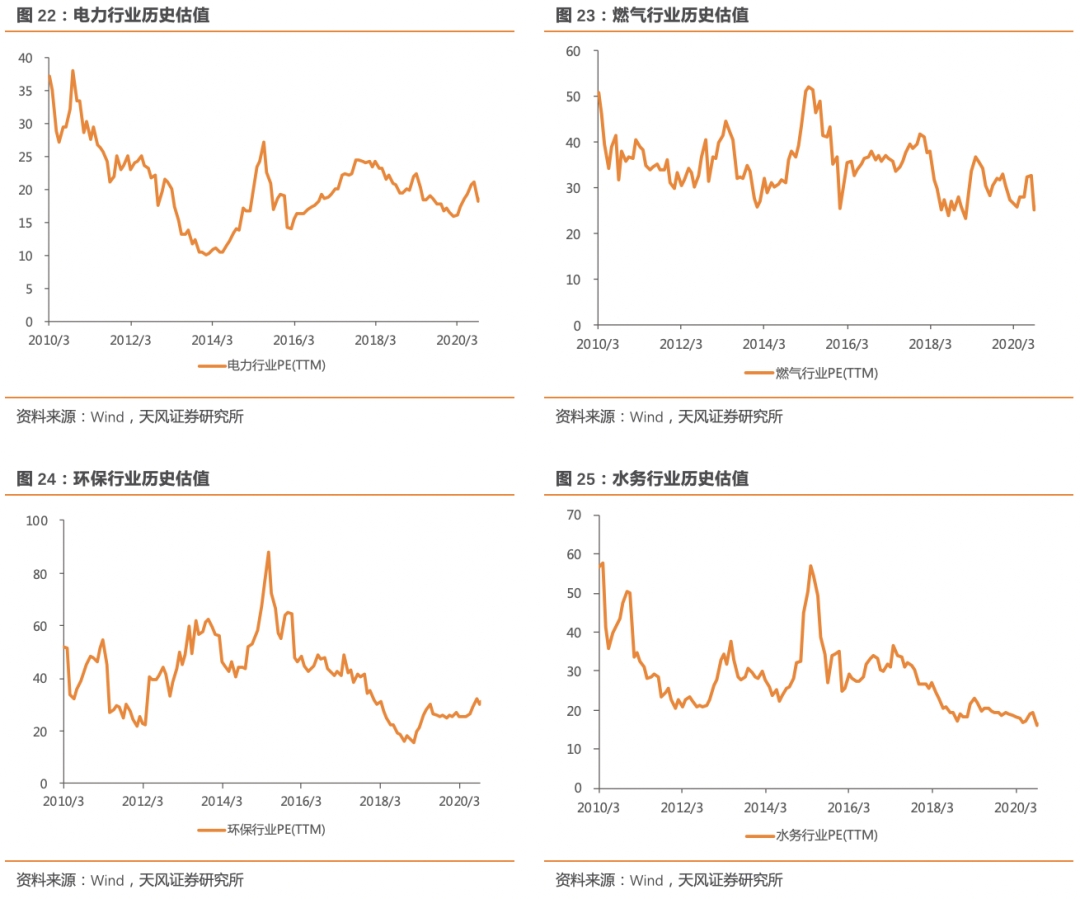

5. 行业历史估值

6. 上周行情回顾

7. 上周行业动态一览

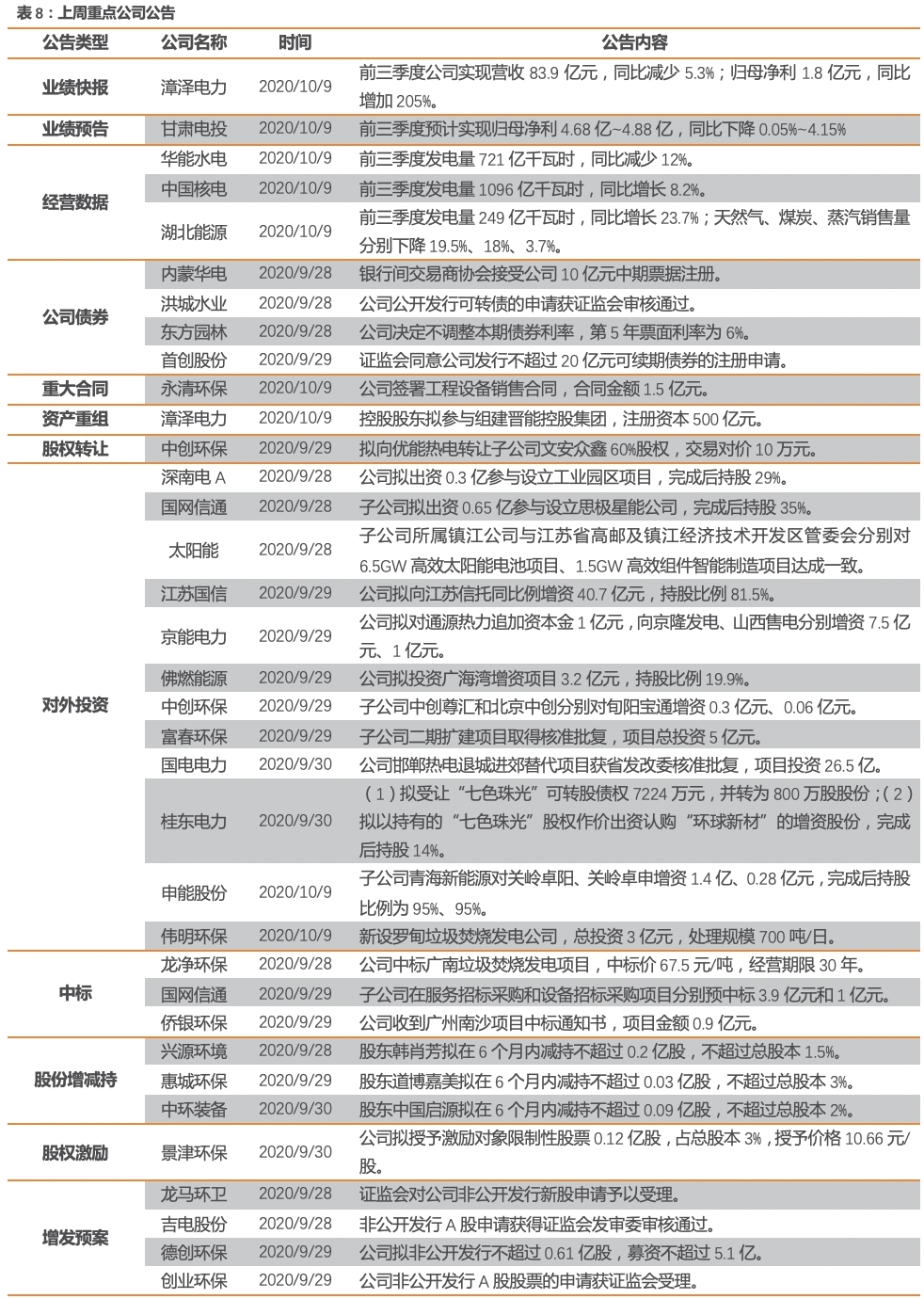

8. 上周重点公司公告

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《板块Q3业绩前瞻:火电、环卫有望高增》

对外发布时间:2020年10月11日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

郭丽丽 执业证书编号:S1110520030001

杨阳 执业证书编号:S1110520050001

靳晓雪 执业证书编号:S1110520050002

联系人:许杰

粤公网安备 44010402000579号

粤公网安备 44010402000579号