首页 > 正文

【广发宏观郭磊】如何看9月强劲的进出口数据

2020-10-13 郭磊宏观茶座 郭磊

广发证券首席宏观分析师 郭磊 博士

guolei@gf.com.cn

报告摘要

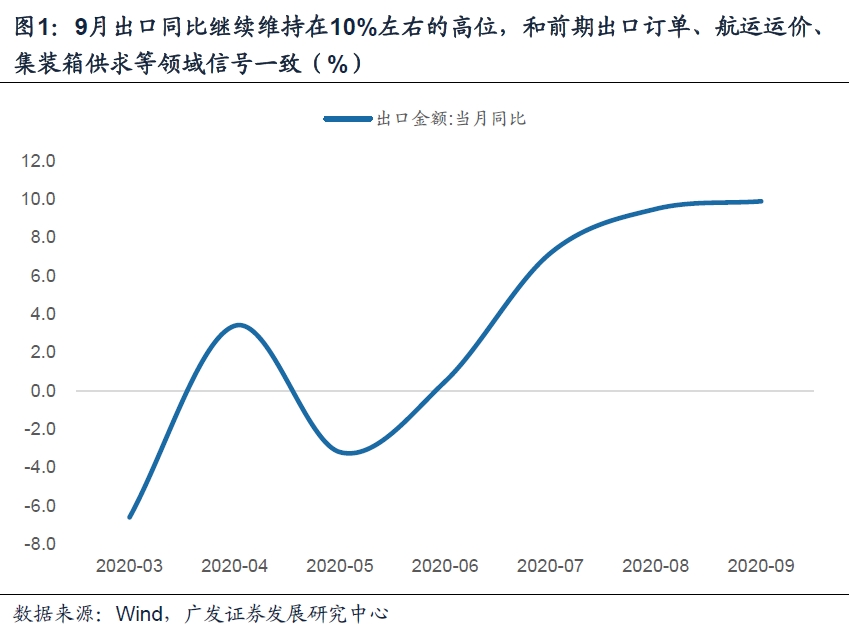

第一,9月出口同比继续维持在10%左右的高位,这一点和前期出口订单、航运运价、集装箱供求等领域信号一致。

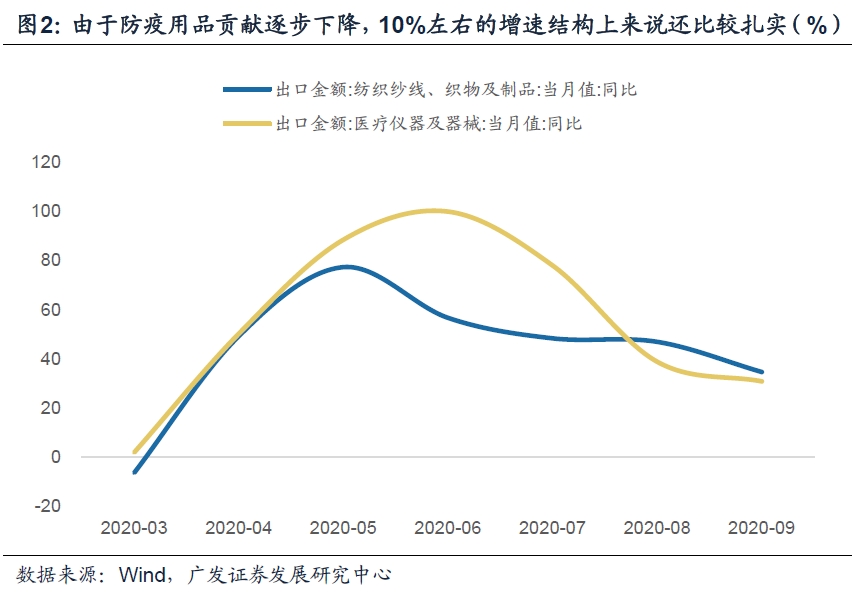

第二,而且需要指出的是,由于防疫用品贡献逐步下降,目前10%左右的增速结构上来说还比较扎实。扣除纺织品(口罩为主)和医疗仪器及器械后的出口增速也有8.6%。

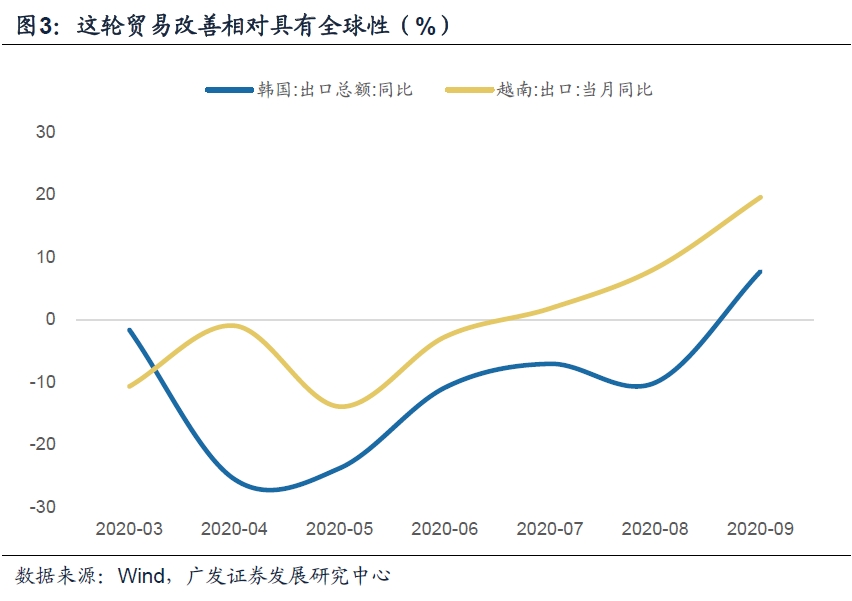

第三,这轮贸易改善相对具有全球性,比如越南出口9月同比高达19.6%,显著超过前值。韩国也类似。制造业国家出口改善的共同背景是全球经济继续修复。摩根大通全球综合PMI已连续三个月在高位。

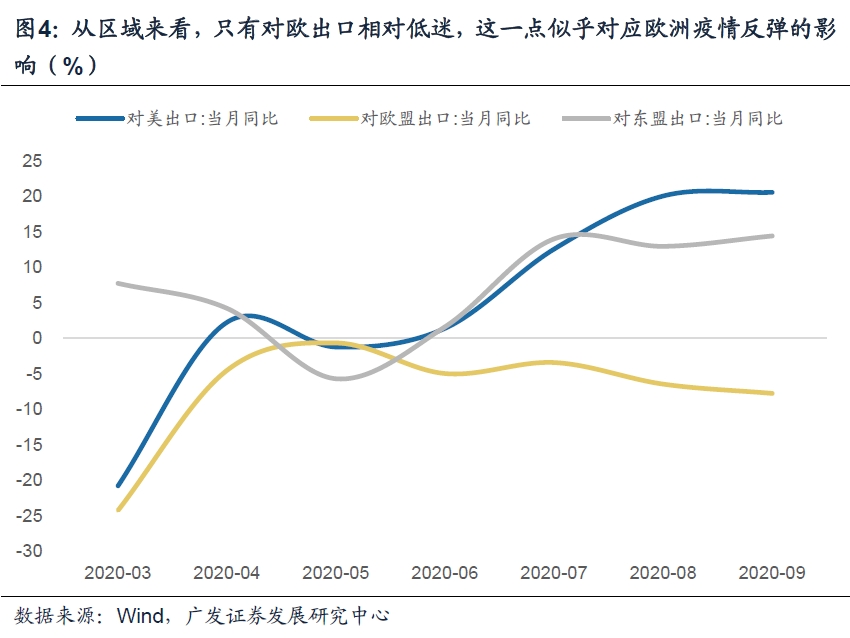

第四,从区域来看,只有对欧出口相对低迷,这一点似乎对应欧洲疫情反弹的影响。但三季度的另一基本面,即人民币的快速升值对于本轮出口的影响并不显著,这可能和疫后全球供应链偏紧,替代弹性相对较低有关。

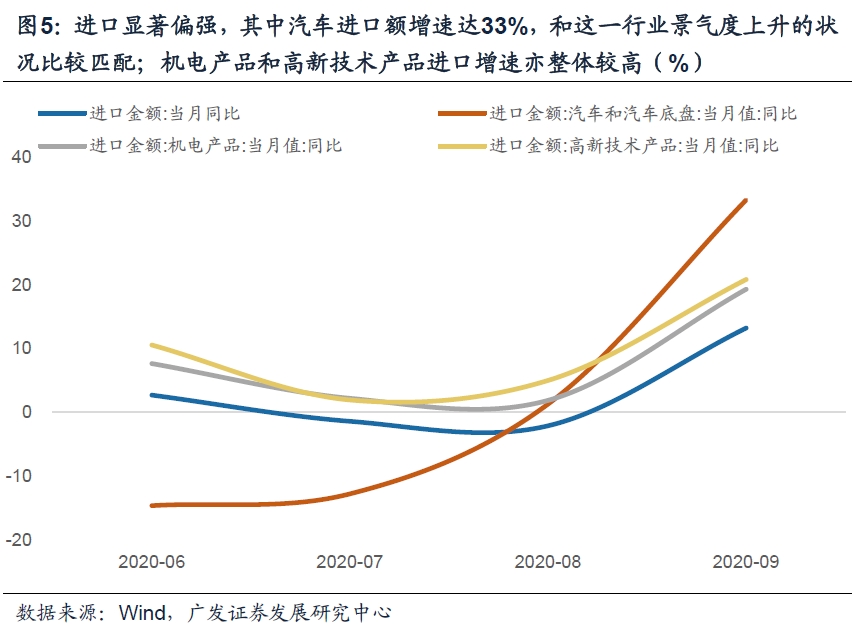

第五,进口显著偏强,其中汽车进口额增速达33%,和这一行业景气度上升的状况比较匹配。机电产品和高新技术产品进口增速亦整体较高。

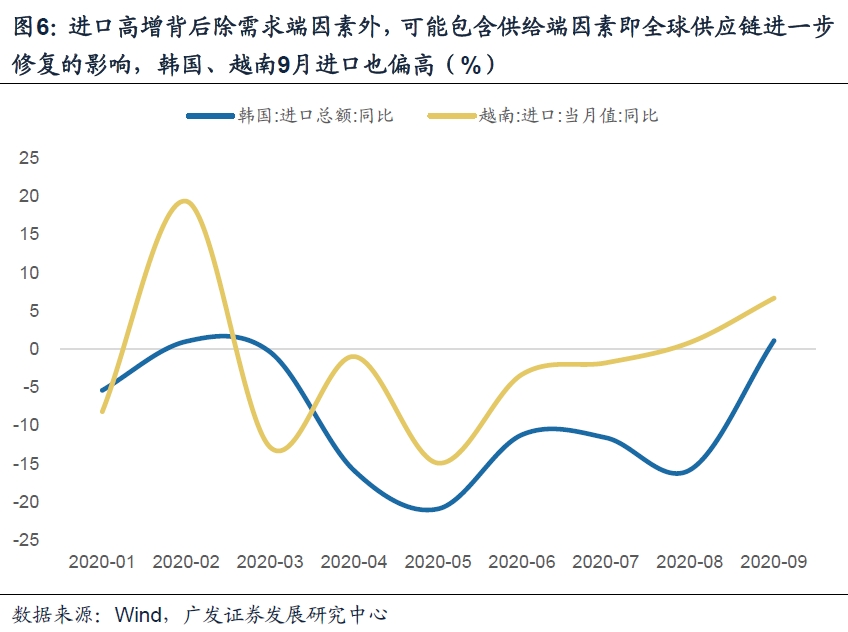

第六,进口高增背后除需求端因素外,可能包含供给端因素即全球供应链进一步修复的影响,韩国、越南9月进口也偏高。

第七,疫苗落地后的全球贸易进一步修复值得关注。有一种观点是海外供给端正常化后,出口份额会重新面临竞争影响,但我们认为对此不必过于担忧。此次疫情存在一个产业端的“供给侧”的效应,它助推了产业链的集中化,这一过程的逆过程不会等弹性。

正文

9月出口同比继续维持在10%左右的高位,这一点和前期出口订单、航运运价、集装箱供求等领域信号一致。

9月出口同比增长9.9%,高于上月的9.5%,单月增速创年内新高。这一点和前期PMI新出口订单的高位,航运运价指数的走高,以及集装箱供求紧张的信号基本一致。

从季度增速看,中国前三季度出口增速分别为-13.3%、0.1%、8.8%,上升斜率比较陡峭。

而且需要指出的是,由于防疫用品贡献逐步下降,目前10%左右的增速结构上来说还比较扎实。扣除纺织品(口罩为主)和医疗仪器及器械后的出口增速也有8.6%。

9月纺织纱线、织物及制品出口增速为34.7%,医疗仪器及器械为30.9%,对出口贡献较顶峰时期的二季度已有明显下降。扣除这两部分之后的出口增速为8.6%。

9月电子产品整体对增速没有附加贡献,自动数据处理设备(笔记本电脑等)及其零部件增速为29.9%,但高基数下手机增速较低。

简单来说就是,目前9.9%的出口增速从结构上来说还是比较扎实的。

机电产品出口增速为11.85%,持平上月高位。

这轮贸易改善相对具有全球性,比如越南出口9月同比高达19.6%,显著超过前值。韩国也类似。制造业国家出口改善的共同背景是全球经济继续修复。摩根大通全球综合PMI已连续三个月在高位。

越南出口9月增速为19.6%,显著高于上月的8.2%。

韩国出口9月增速为7.7%,显著高于上月的-10.1%。

制造业国家这轮出口之所以出现同步改善,背景就是全球经济在继续修复。摩根大通全球综合PMI过去三个月分别为51.0、52.4、52.1,连续处于高位。全球制造业PMI分别为50.6、51.8、52.3,逐步走升。

从区域来看,只有对欧出口相对低迷,这一点似乎对应欧洲疫情反弹的影响。但三季度的另一基本面,即人民币的快速升值对于本轮出口的影响并不显著,这可能和疫后全球供应链偏紧,替代弹性相对较低有关。

低基数之下对美出口增速达20.5%,对整体贡献明显;对东盟出口为14.4%,继续高于整体。对欧盟出口增速为-7.8%,显著低于整体,也低于上月的-6.5%。这一点应与欧洲疫情二次反弹有关。

但值得注意的是,本轮汇率升值对于出口的扰动并不明显。6月以来人民币兑美元升值近5%,但6月至9月出口增速在逐月走高。

我们理解这背后有两方面原因:一是随着中国出口结构不断升级,其在所在行业的议价能力和定价权也在不断上升;二是当前仍处于疫后恢复阶段,海外目前进口的产品都属于替代弹性不大的资本品和生产、生活必需品,对汇率的反应相对不太敏感。

进口显著偏强,其中汽车进口额增速达33%,和这一行业景气度上升的状况比较匹配。机电产品和高新技术产品进口增速亦整体较高。

进口增速为13.2%,显著高于趋势值(7-8月都是小幅负增)。

其中汽车和汽车底盘进口增速为33.2%,较前值大幅抬升。这一点和同期汽车行业景气度上升比较匹配。在《9月PMI:复苏格局继续,服务业有所加快》中,我们指出:和8月相比,景气度扩张最快的行业主要集中于汽车制造、农副食品、石油加工、化学纤维及橡胶塑料产品制造等领域。

机电产品(机械设备、电器电子、仪器仪表等)9月进口增速为19.3%,高于上月的1.9%。

高新技术产品9月进口增速为20.8%,也明显偏高。

进口高增背后除需求端因素外,可能包含供给端因素即全球供应链进一步修复的影响,韩国、越南9月进口也偏高。

韩国、越南9月进口增速分别为1.1%和6.7%,分别比上月加快16.9个点、5.8个点。

这一同步的进口改善背后,除了需求端因素(经济好转;出口回升带动进口)之外,可能还包含供给端因素的影响,即全球供应链在进一步修复和正常化。

疫苗落地后的全球贸易进一步修复值得关注。有一种观点是海外供给端正常化后,出口份额会重新面临竞争影响,但我们认为对此不必过于担忧。此次疫情存在一个产业端的“供给侧”的效应,它助推了产业链的集中化,这一过程的逆过程不会等弹性。

10月12日世卫组织举行新冠肺炎例行发布会称表目前全球约有10种疫苗进入三期临床试验。

疫苗落地后全球消费和服务业将加快修复,全球贸易也会有一轮共振。这一过程所带来的影响值得关注。

比如对今年的出口来说,“宅经济”(电子产品等)增速较高,但服装、箱包、玩具等常规生活用品恢复程度较低。疫苗落地后仍有明显空间。

由于中国比较早地控制住了疫情,因此部分产业链的更多市场份额转移到中国。海关总署在10月13日前三季度进出口情况新闻发布会上介绍,根据WTO公布的月度主要经济体货物贸易数据测算,今年前7个月中国出口的全球占比提升了1.1个点。

有一种担忧是明年随着海外供给端的正常化和供应能力的修复,全球市场份额会有一个重新的竞争,会给明年出口带来压力。

我们认为这一逻辑是存在的,但不必过于担忧。此次疫情存在一个产业端的“供给侧”的效应,即供应链组织能力较差、技术较落后、成本控制能力较差的产能更容易淘汰,它助推了产业链的集中化,这一过程的逆过程不会完全等弹性。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

粤公网安备 44010402000579号

粤公网安备 44010402000579号