首页 > 正文

专题研究 | 国内疫情告一段落,疫情防控债券现状如何?

2020-10-13 中证鹏元评级 中证鹏元评级

作者:康正宇

中证鹏元评级 研究发展部

主要内容

当前,国内新冠肺炎疫情基本得到控制,宏观经济平稳复苏,作为保障直接融资渠道顺畅的应急政策,疫情防控债券的重要性和紧迫性也逐渐降低。本文主要从发行、存量和二级市场几个角度,以三、四季度的时间视角对疫情防控债券的现状进行分析。

从发行情况来看,疫情防控债券的热度逐渐消退,发行量大幅度降低,尤其是进入三季度后,单月发行量降至20亿元左右。预计四季度疫情防控债券发行量将进一步降低,并存在归零的可能性。在债券发行品种上,一季度短期融资券的发行数量和规模在前期明显高于其他债券品种。而进入二季度后,短期融资券的发行量明显减少,ABS和私募债成为主要发行品种。不仅如此,进入二季度后疫情防控债券发行人的主体级别中枢也有明显下移,这可能是由于市场在初期对这一债券品种了解较少,且在疫情严重影响企业正常经营,因此风险偏好较低,主要选择主体级别较高的主体。进入二季度后经济有序恢复,企业基本面复苏,AA级发行主体获得更大融资空间。

从存量情况来看,目前各品种存量规模较为均衡,城投债约占1/5。一年以内到期的债券共有202只,余额1,191.46亿元,占总体的比重分别为39%和37%。这对于发行人的资金流动性是一个重大考验。若自身现金流不足以支持债券的偿付,发行人可能需要通过更高成本的债券进行债务置换。地域分布上,存量疫情防控债券的地域广泛分布在27个省份。其中,九个地区的存量规模超过100亿元,主要集中在经济发达省份和疫情严重地区。在发行人信用质量方面,疫情防控债券的主体级别中枢在AA+附近,AA级别主体融资较为顺畅,相比债券市场一般品种而言发行难度有所下降。

从二级市场表现来看,多数疫情防控债券并未在二级市场活跃交易。相比之下,银行间产品在二级市场交易较为活跃,短融的平均换手率最高。在相对估值上,目前存续的疫情防控债券中处于低估状态的债券数量较多,但在规模上略少于价格高估债券。同时,低估债券与高估债券均呈现出交易越频繁,估值偏离程度越低的特征。最后,我们认为可以对一年内到期,处于价格低估状态的疫情防控类城投债有一定的配置价值,但需要关注估值大幅偏离个券的基本面情况,以判断和规避违约风险。

正文

一、疫情防控债券发行近况

(一)疫情防控债券基本介绍

本文介绍的疫情防控债券,主要是指自2020年2月份以来,债券募集资金用途中涉及到疫情防控相关开支,或债券发行人符合各债券主管单位“绿色通道”纳入条件的企业债、公司债、中票、短融、定向工具和资产证券化等品种的信用债券[1]。一般而言,疫情防控债会在债券名称中加以标注,同时在债券募集资金用途中注明与疫情防控相关的开支。对疫情防控债券相关支持政策的总结,可以查阅中证鹏元此前发布的专题报告《疫情防控债券发行解析与风险关注》。

(二)疫情防控债券热度消退,近期发行量较低

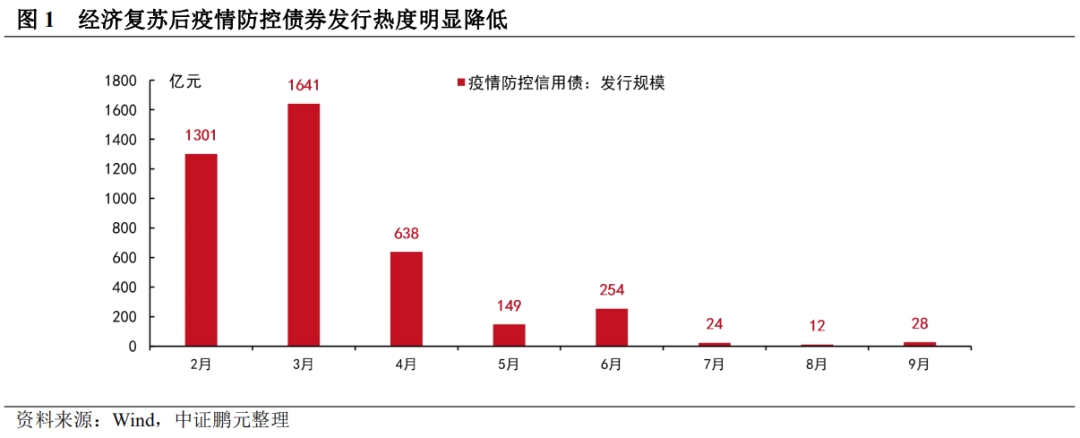

从2月份监管层推动疫情防控债券以来,这一类专项债券的发行热度与疫情发展情况和经济恢复情况高度相关。随着国内疫情得到有效控制以及我国经济在二季度开始实现复苏并逐渐扩张,疫情防控债券的发行热度逐渐消退。具体来看,2月份和3月份的债券发行规模均突破了1,000亿元,发行热情较高。但自4月份开始,疫情防控债券的发行规模即开始快速下降,4月、5月、6月的发行规模分别为638亿元、149亿元、254亿元。进入三季度后,我国经济已基本恢复平稳运行,疫情防控债券发行热度进一步消退,7月-9月份的发行规模分别为24亿元、12亿元和28亿元。考虑到疫情防控债券是监管层针对新冠肺炎疫情造成较大经济冲击而推出的临时性支持政策,在当前经济基本恢复的情况下发行必要性较低,结合近期月度发行情况来分析,四季度疫情防控债券发行量将进一步降低,并存在归零的可能性。

(三)短期融资券前期发行量最大,二季度后ABS成为主要品种

从疫情防控债券的发行品种来看,2月份至9月份短期融资券和资产证券化产品的发行数量最多,分别达到179只和177只,占比30%和29%。如果将一季度视为前期,二、三季度视为后期的话,短期融资券的发行数量和规模在前期明显高于其他债券品种。而进入二季度后,短期融资券的发行量明显减少,ABS和私募债成为主要发行品种。一季度与二、三季度疫情防控债券发行品种上的明显差异或是由于发行人在不同阶段对资金需求的紧迫性产生了变化。在一季度发行疫情防控债券的发行人主要目的为短期资金周转,渡过短期偿债压力,因此主要选择短期限债券品种。而进入二季度后,发行人对资金需求的紧迫性减弱,融资目的转向中长期发展,进而导致债券发行品种的变化。

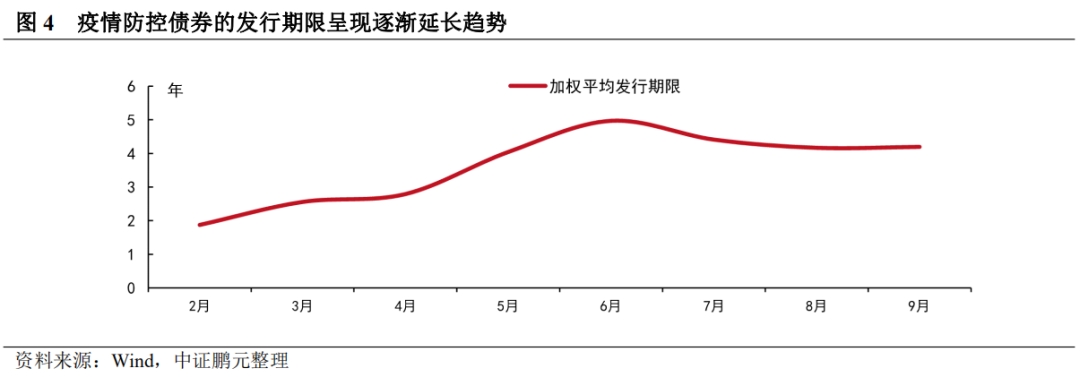

债券发行期限的月度变化同样可以发现债券发行风格的转换。整体上,疫情防控债券的加权平均发行期限呈逐月增长的趋势,二月和三月的加权平均发行期限最短,分别为1.87年和2.56年,而自二季度起,各月份疫情防控债券的加权平均期限均在4年以上,6月份的加权平均期限达到最高点4.97年,三季度疫情防控债券的平均期限维持在4.2年左右,发行期限的变化与主要债券发行品种的转换走势基本一致。

(四)二季度后发行人级别中枢下移

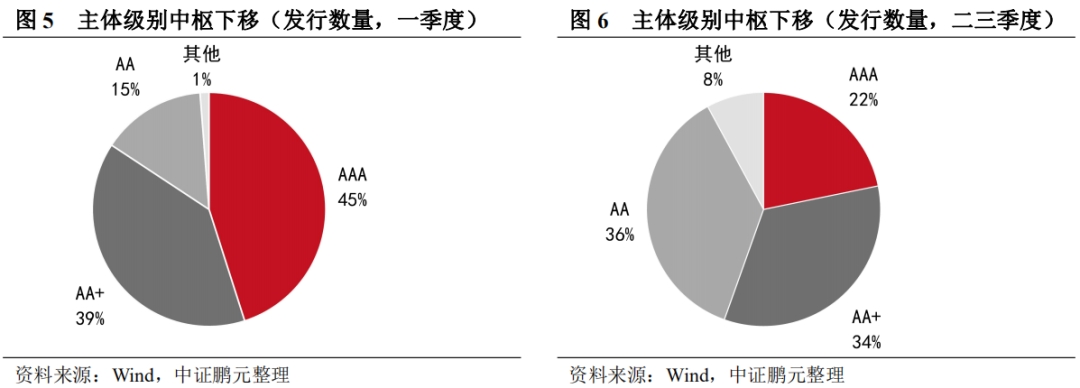

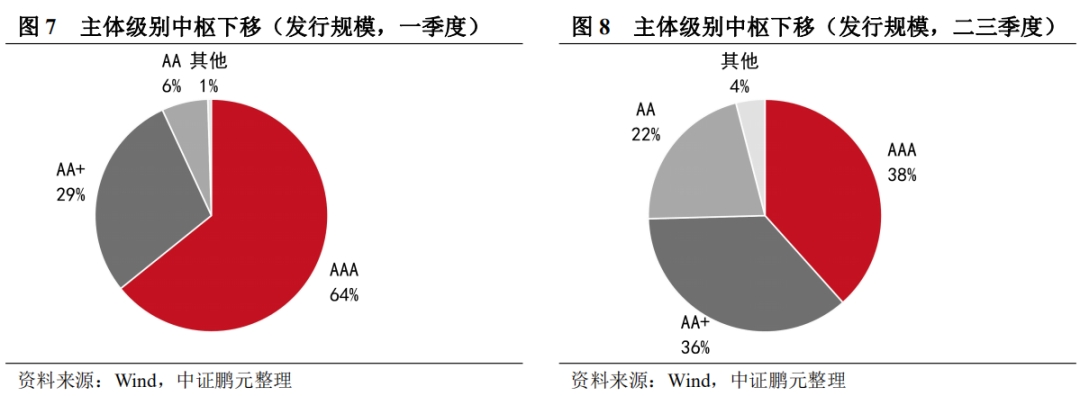

除发行量以及发行品种的变化以外,进入二季度后疫情防控债券发行人的主体级别中枢也有明显下移。从各级别主体发债数量和规模来看,一季度主体级别在AA+以上的主体发债数量和规模占比分别为84%和93%,占据较大份额,AA主体的发债数量和规模仅占比15%和6%。而二季度和三季度发行的债券中,AA+以上主体的数量占比下降至56%,发行规模占比下降至74%,而AA主体的发债数量和规模占比上升至36%和22%,无评级和更低级别主体的市场占比也由1%上升至8%左右。一季度及后续季度主体级别中枢的明显差异,或由于市场在初期对这一债券品种了解较少,且疫情严重影响企业正常经营,因此市场风险偏好较低,主要选择主体级别较高的主体。进入二季度后经济有序恢复,企业基本面复苏,AA级发行主体获得更大融资空间。

二、疫情防控债券存量分析

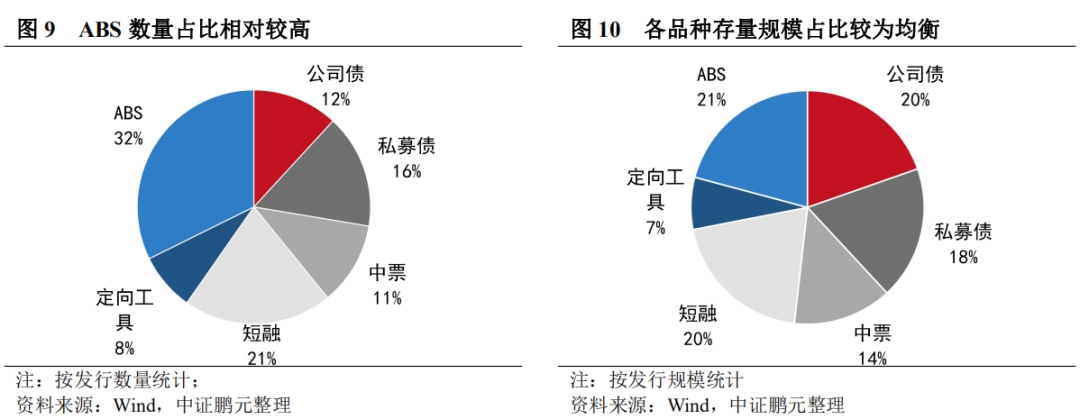

(一)各品种存量规模较为均衡,城投债约占1/5

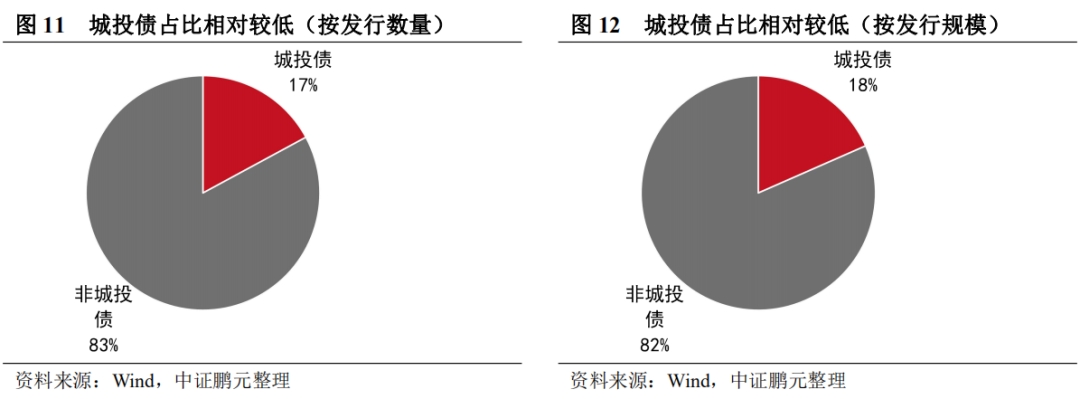

截至2020年9月25日,市场上仍存续的疫情防控债券共计514只(含资产证券化),存量规模3,240.72亿元。从存量债券品种分布来看,资产证券化产品在数量上占比32%,高于其他品种,主要是由于ABS分层发行导致其统计数量较多。而在发行规模上,各品种存量规模较为均衡,主要债券品种如公司债、私募债、短融、ABS等均占比20%以上,定向工具占比7%。这相比一季度时短期融资券占主导地位的情况有所变化。一方面,进入二季度以来企业发行期限较长的品种数量增加,另一方面,前期发行的短期融资券部分已经到期偿还,因此综合占比有所下降。此外,目前存续的514只疫情防控债券中,包含城投债88只,占比17%,存量规模占比18%。在此次疫情期间,融资平台的融资渠道顺畅,对疫情防控债券的需求相对较低。

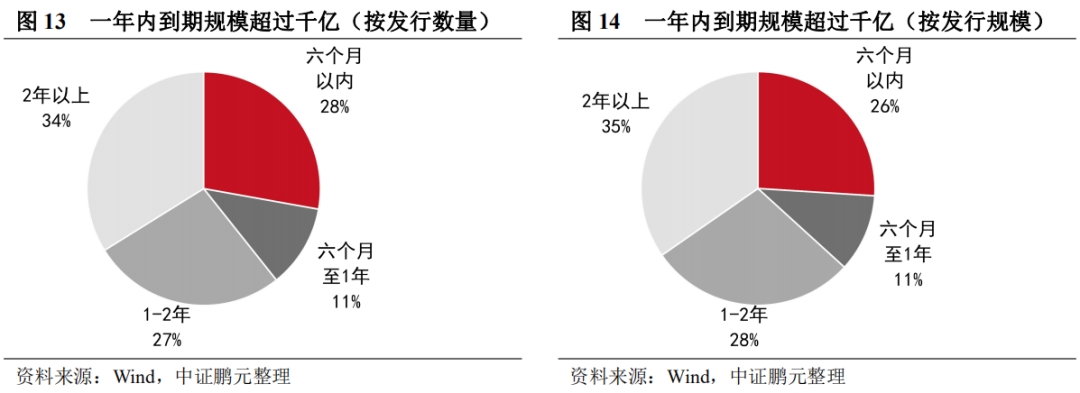

(二)一年内到期规模超过千亿,考验发行人资金流动性

从存量债券的剩余期限来看,一年以内到期的债券共有202只,余额1,191.46亿元,占总体的比重分别为39%和37%。其中,六个月内到期的债券143只,余额842.49亿元,主要来自于前期发行较多的短期融资券以及部分短期ABS品种。除一年内到期的债券以外,剩余期限在1年-2年的债券数量和规模占比分别为27%、28%,超过2年的债券占比分别为34%、35%。考虑到疫情防控债券的募集资金多数用于补充流动资金以及应对短期资金需求,偿债来源多出自经营恢复后产生的企业利润。因此,一年内超过千亿的到期规模将对发行人的资金流动性是一个重大考验。

(三)存量债券在全国多数省份均有分布,国企占比较高

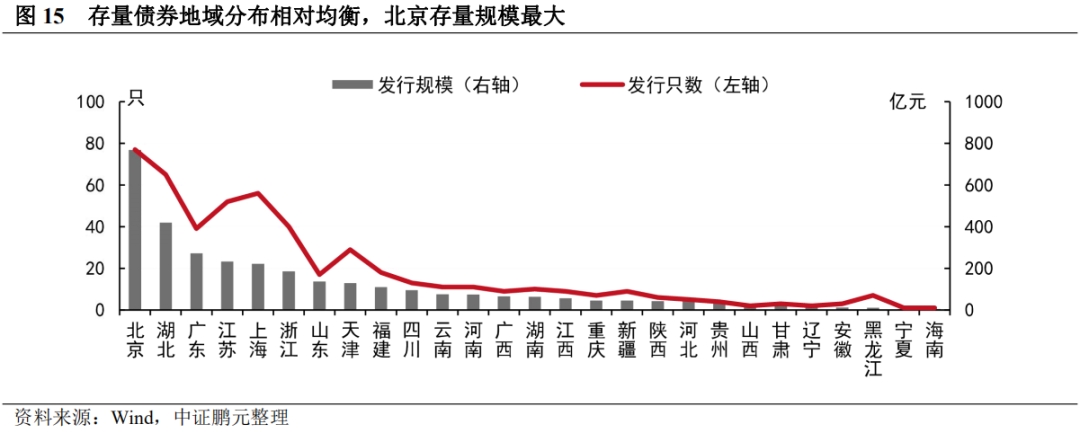

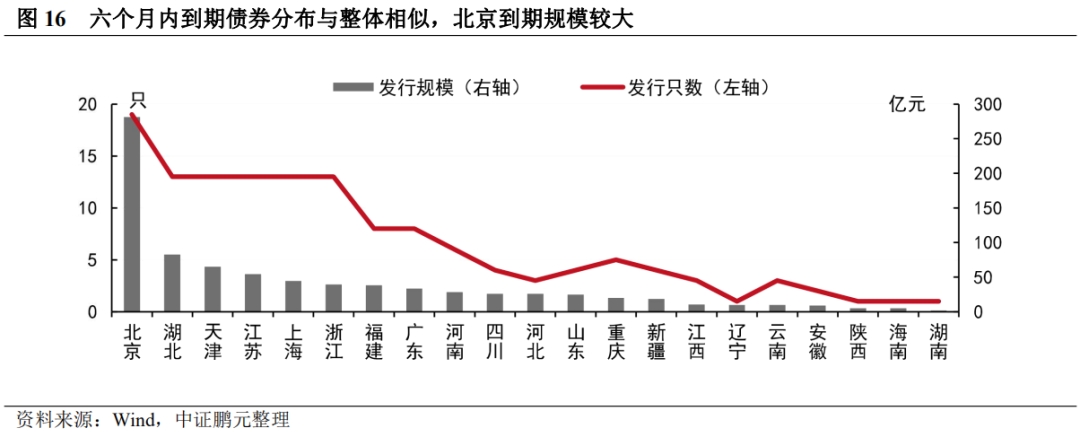

存量疫情防控债券的地域广泛分布在27个省份。其中,九个地区的存量规模超过100亿元,北京市存量债券规模最大,达到768.00亿元;湖北省排名第二,存量规模418.92亿元;广东省、江苏省和上海市分别排名第三至第五。整体来看,存量债券在经济发达省份和疫情严重地区的集中度相对较高,但没有过度集中在个别省份。六个月内到期的疫情防控债分布在21个地区,其中除北京市将到期债券规模达到281.07亿元以外,其余20个地区的到期规模均在100亿元以下。排名第二的湖北省六个月内到期规模82.53亿元;天津市63.91亿元;江苏省54.50亿元。

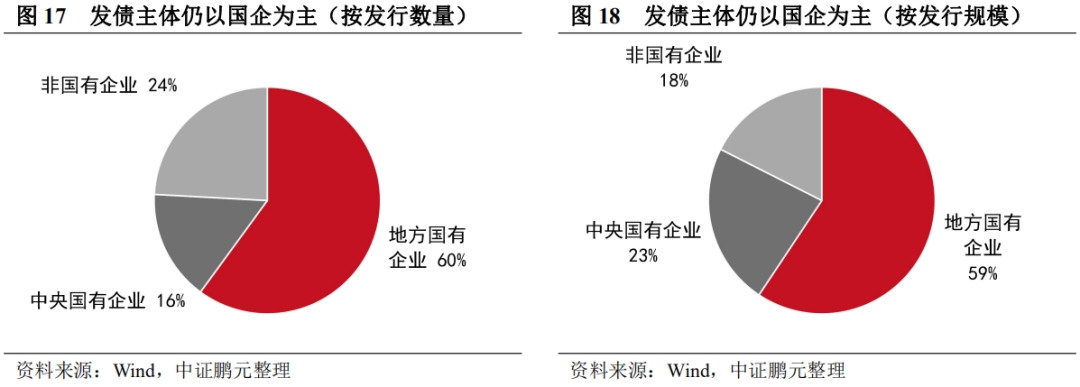

从存量发债主体的企业性质来看,国企仍然占据主要份额。从数量来看,地方国企占比达到了60%,中央国企占比16%,国有企业占比合计为76%。而在规模上,国企由于单券规模更大,占比相应更高,地方国企和中央国企分别占比59%和23%。疫情防控债券国企占比较高的情况与我国债券市场以国企为主的局势基本一致,民营企业的融资空间相对较小。‘

(四)高级别发行主体占比较高,AA主体融资渠道顺畅

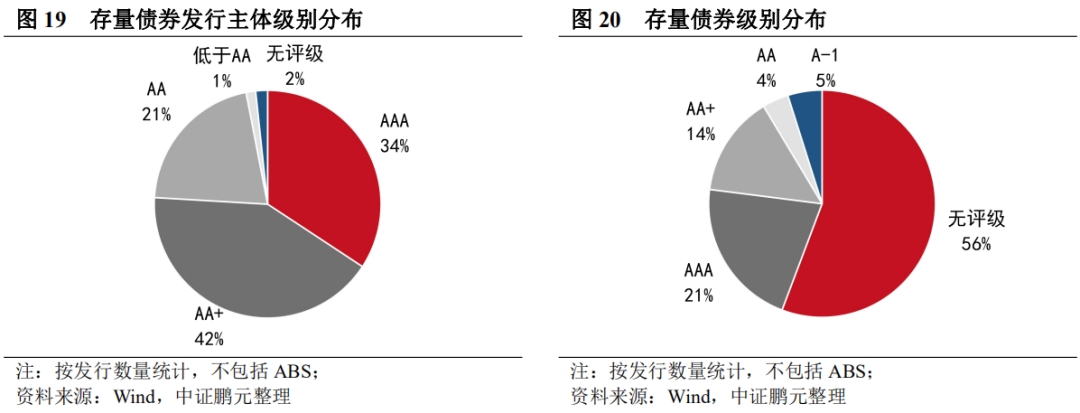

截至9月25日,有存续疫情防控债券的发行人共计295家(未包括资产证券化的原始权益人)。其中,占比最高的仍然是AA+级主体,共123家,占比42%;AAA主体紧随其后,以101家占比34%;AA主体62家,占比21%。而主体级别低于AA的发行主体共有4家,发行债券时均使用了外部增信。同时,无主体评级的发行人5家,占比相对较低。总体来看,疫情防控债券的主体级别中枢在AA+附近,AA级别主体融资较为顺畅,相比债券市场一般品种而言发行难度有所下降。

从债项级别来看,由于存在较多不需要债项评级的债券品种,存量债券中无评级债券的占比达到了56%;其余债券中,AAA级债券占比21%;AA+级债券占比14%;A-1级别的短期融资券占比5%;AA级债券占比4%。尽管AA级债券占比较低,但需要注意很多AA主体发行的债券没有债项评级,这部分债券占到全部存量债券的14%,合并后AA级别的债券占比接近20%,比例较为可观。

三、疫情防控债券二级市场表现分析

(一)银行间产品在二级市场交易较为活跃,短融平均换手率最高

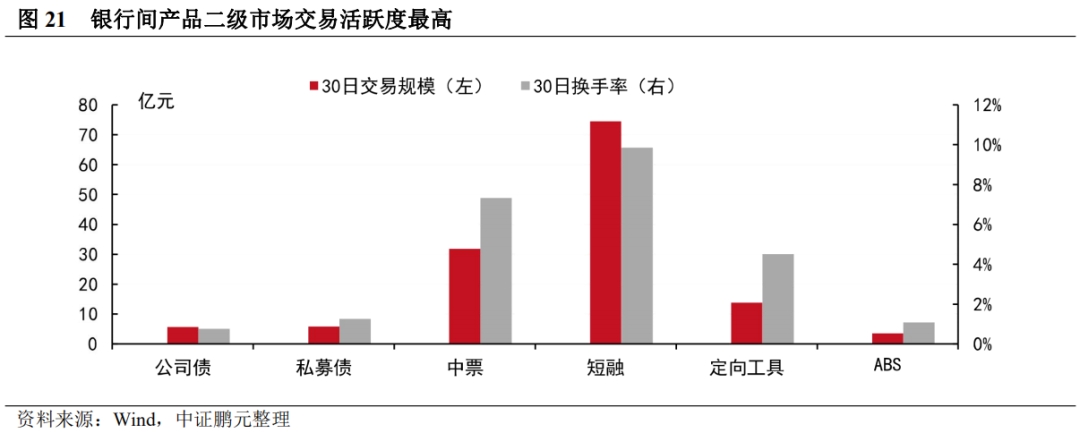

在疫情防控债券二级市场交易方面,我们选取了近30日交易规模指标进行判断不同债券品种的交易活跃情况。具体来看,30日内疫情防控债券总交易规模为135.13亿元,其中短期融资券和中期票据是交易量最大的两个品种,交易规模分别达到74.45亿元和31.84亿元,换手率分别达到9.9%和7.3%。定向工具的交易规模达到13.80亿元,换手率4.5%,亦高于其他非银行间品种。相比之下,公司债、私募债和ABS的30日交易规模均在5亿元左右,活跃度低于银行间产品。

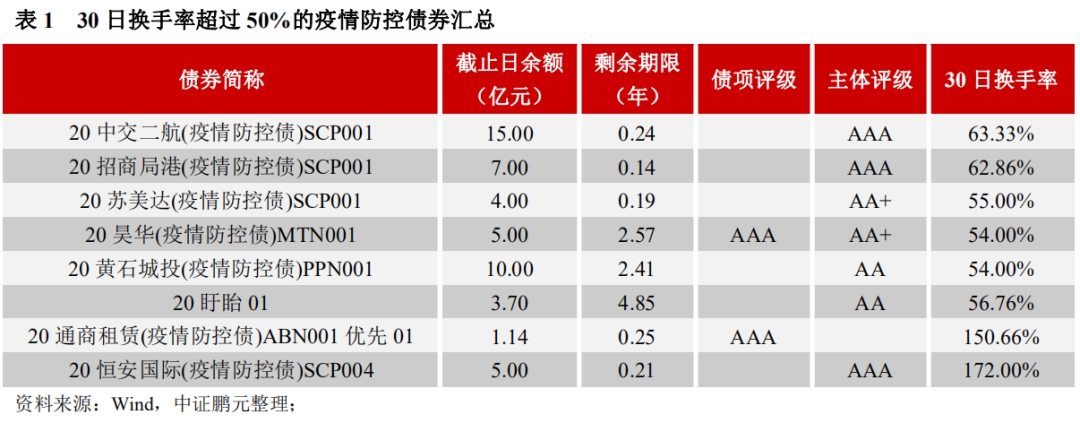

进一步观察,近30日换手率超过50%的疫情防控债券共8只,其中6只为银行间债券品种;5只债券的剩余期限在六个月以内。相比股权市场和利率债市场而言,信用债市场整体流动性和交易活跃度比较低,而当债券出现风险事件、市场出现分歧时则会推升债券交易活跃度。因此,我们建议积极关注交易活跃债券的风险情况。在债券因出现一定风险而出现折价交易的同时,也存在部分风险偏好较高投资者通过配置折价债券以期望获取超额收益,这会进一步推高相应债券的交易活跃程度。针对这8只交易较为活跃的个券,对比其截止日收益率与市场收益率曲线来看,相对低估和高估的债券分别为4只,各占比50%。从估值偏离程度来看,四只低估个券的偏离均在100BP以内,风险相对较低。

(二)价格低估的疫情防控债券数量较多,交易活跃的个券估值偏离程度相对较低

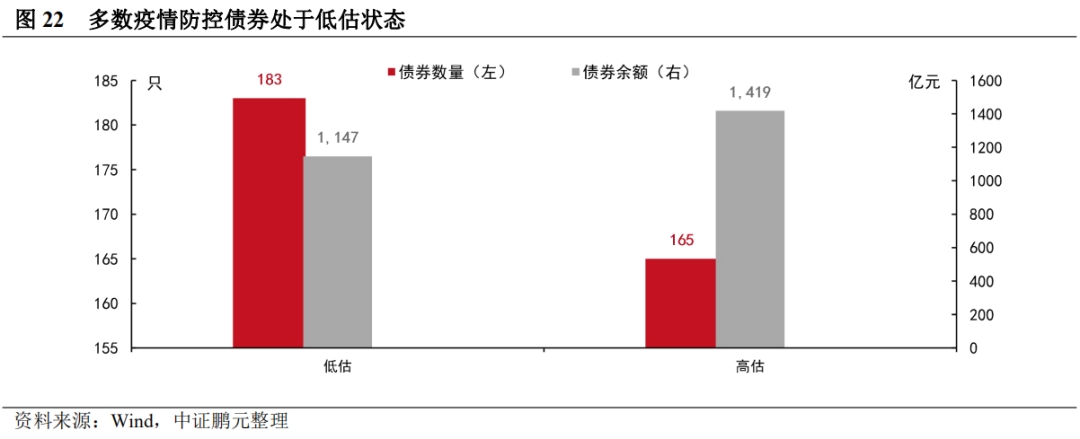

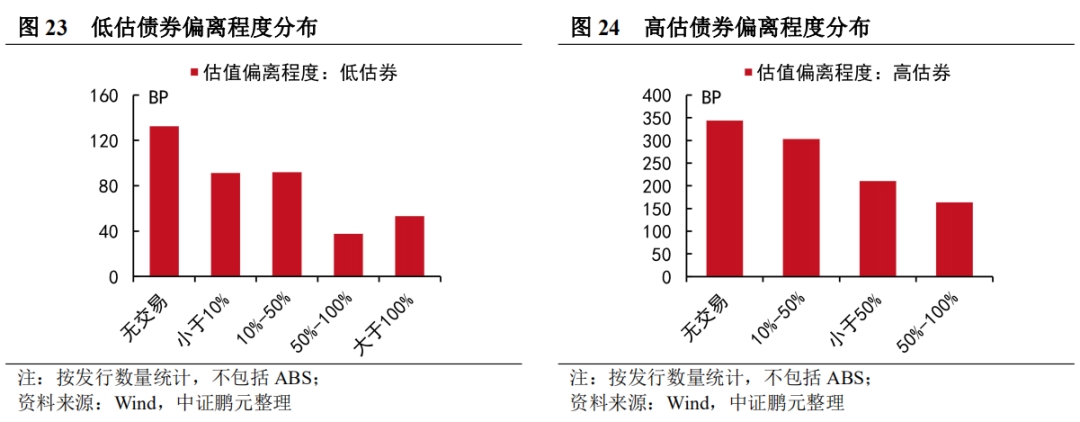

在对比估值方面,我们采用与债券品种、期限和级别相同的债券收益率曲线作为比较基准,对ABS产品以外的债券进行了估值分析[2]。根据9月25日的个券CFETS估值情况,目前存续的疫情防控债券中价格被低估的债券数量占比53%,数量略多于价格被高估的债券;但价格低估债券的规模近占比45%,从规模上来看多数疫情防控债券处于价格高估状态,市场认可度较高。同时,低估债券与高估债券均呈现出交易越频繁,估值偏离程度越低的特征,这可能是由于多次交易后收益率开始中值回归,减少后续交易的套利空间。

(三)建议关注收益率较高的将到期城投债

结合上述分析,我们认为可以对一年内到期且收益率较高的疫情防控类城投债进行重点关注。相比一般信用债券,当前城投债的信用质量相对较好,仍然保持刚兑,对于估值偏离程度较低,且即将到期的城投债而言,持有至到期获取超额收益的策略风险基本可控。但是,对于估值偏离程度较高的个券,则需要密切关注其各方面情况,因为个券估值的大幅偏离可能意味着债券出现一定的信用风险。例如“20泰达投资(疫情防控债)SCP003”在9月25日的估值偏离287.15BP,且30日内换手率达到25%,进一步观察其企业基本面因素,发现企业连续多个报告期营业收入和净利润同比增速大幅放缓,2020年中报增速同比下降321%,而且短期偿债压力较大;又例如“20海国鑫泰(疫情防控债)SCP003”估值偏离272.35BP,企业一季报汇报净利润同比增速减少378%,并在中报披露亏损-3.02亿元。因此,在投资估值大幅偏离基准的高收益城投债时,需要对企业基本情况以及所属地区的经济财政与债务状况进行详细核查,谨慎选择以规避违约风险。

注:[1] 政策性银行、证券公司等也发行了一定规模的疫情防控相关政策银行债和金融债,在本文中不进行讨论。

[2] 对比较基准的选取考虑债券收益率曲线上的品种、期限与级别匹配的债券的平均收益率,在无法 100%匹配时采用就近原则 进行选取,在债券无债项评级时,以债券的主体级别进行代替,结果仅供参考。

法律声明:

本公众订阅号为中证鹏元资信评估股份有限公司(以下简称:中证鹏元)运营的唯一官方订阅号,市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,中证鹏元不承担任何法律责任。

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。

本订阅号所发布的原创报告,可能因发布日后的各种因素变化而不再准确或失效,中证鹏元不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本公众订阅号原创报告的版权归中证鹏元拥有,任何订阅人如引用或转载相关内容,务必联络中证鹏元并获得许可,并必注明出处为中证鹏元,且不得对内容进行有悖原意的引用和删改。

粤公网安备 44010402000579号

粤公网安备 44010402000579号