首页 > 正文

10月银行策略:否极泰来,积极看多

2020-10-15 志明看金融 志明看金融

点评

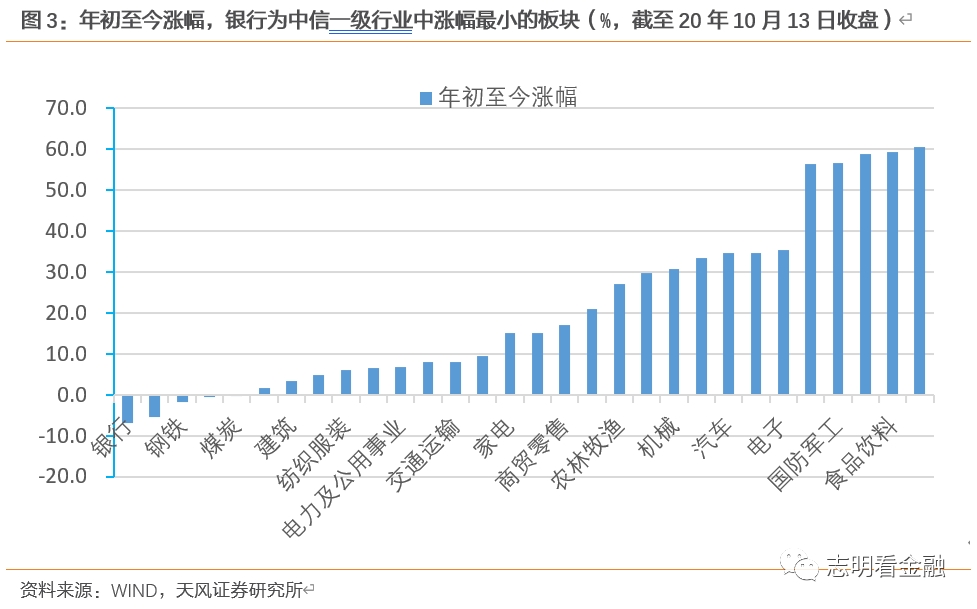

20年前三季度,受疫情及让利等影响,银行股价表现惨淡。截至10月13日收盘,年初以来银行(中信)指数下跌6.9%,为中信指数一级行业中表现最差的行业。

展望未来,随着经济复苏,让利压力有望缓解,银行账面净利润增速有望反转,实质基本面有望改善。特别是,考虑到今年业绩的低基数,21年业绩增速有望明显上升。我们认为,低估值与经济复苏共振,四季度开始,银行股有望否极泰来,开启反转的一年。

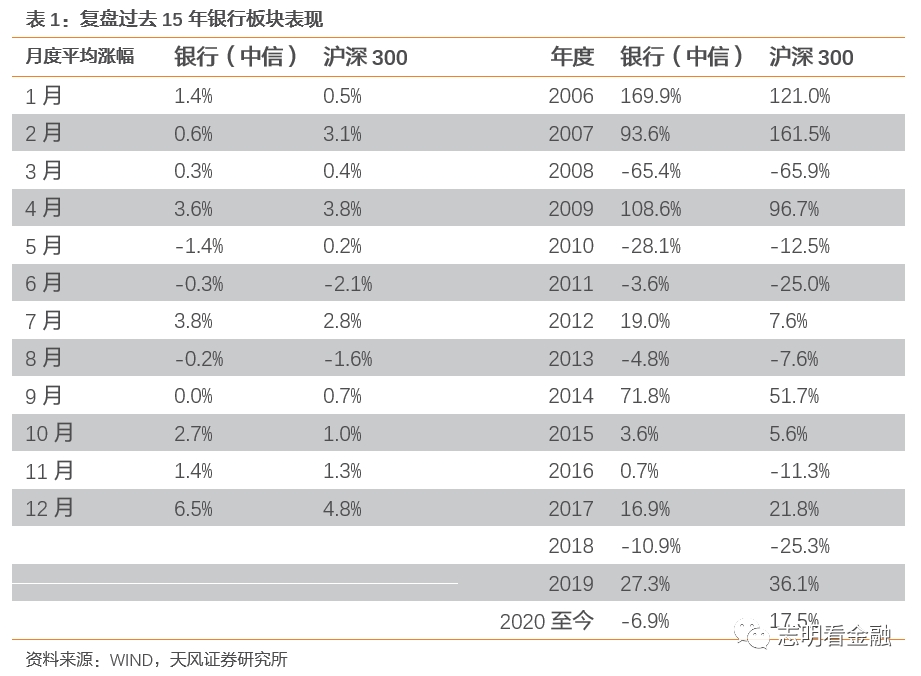

1)复盘过去15年来看,银行股下跌后的下一年板块表现往往较好。例如,18年银行板块下跌10.9%,次年上升27.3%;13年下跌4.8%,次年上涨71.8%;08年下跌65.4%,次年上涨108.6%。而20年年初至今下跌6.9%,未来一年有望表现较好。此外,过去15年复盘来看,年底银行板块上涨概率较高,12月份平均涨幅6.5%,显著高于其他月份,呈现估值切换行情之特征。

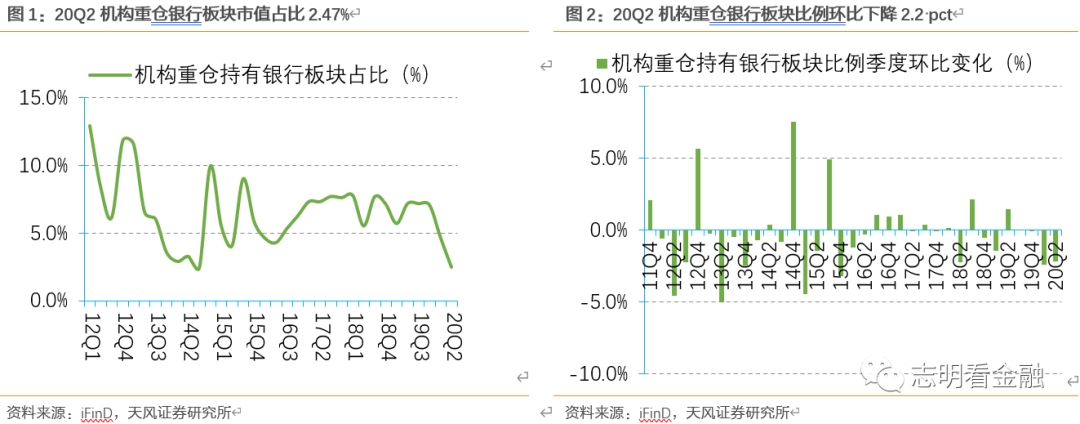

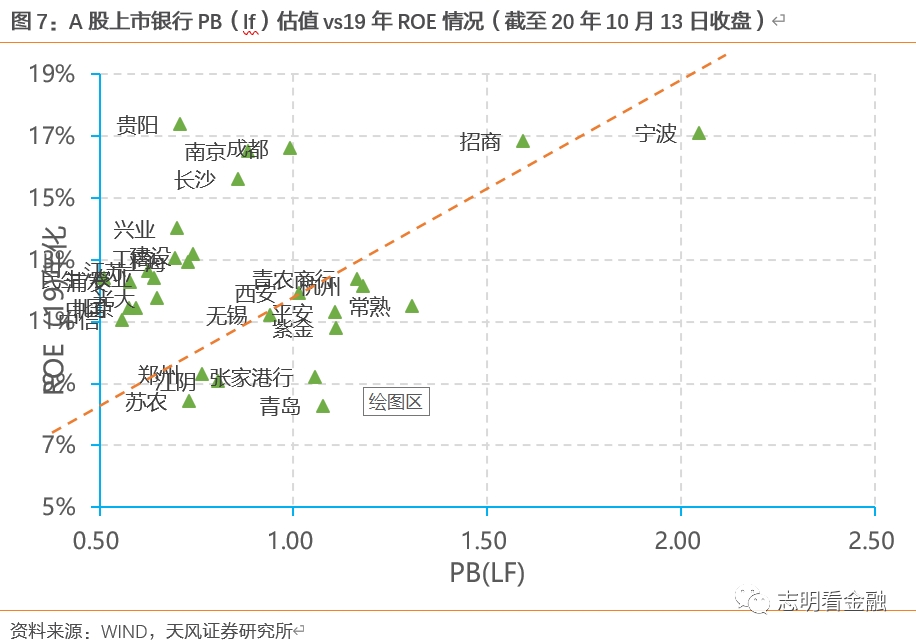

2)银行板块估值处于历史低位,机构持仓低,向下空间较小。当前,银行(申万)指数估值仅0.68倍PB(lf),处于历史低位,向下空间小;20Q2机构重仓股中银行板块持仓比例环比下降2.4个百分点至2.5%,为多年低位,机构持仓低。

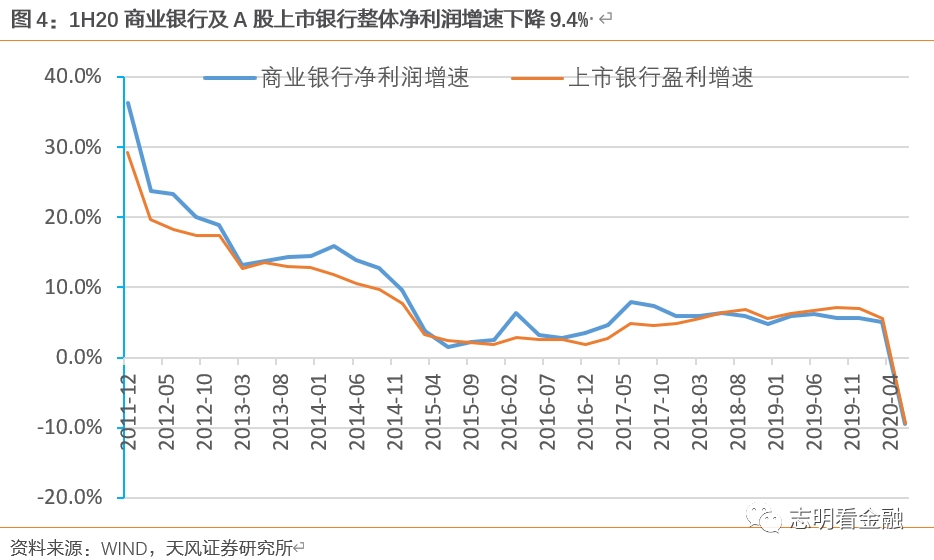

3)疫情影响可控,实质业绩增速平稳。1H20商业银行资产质量保持平稳,20Q2各类型净息差环比稳定,实质基本面保持相对稳定。1H20净利润增速显著下滑,主要是相应监管“提早谋划应对银行业不良资产大幅增长,按照实质重于形式的原则,严格资产质量分类,做实利润、提足拨备、补充资本,增强风险抵御能力。”之号召。由于提前加大拨备计提力度,未来业绩释放空间增厚。倘若还原增提拨备之影响,我们测算1H20上市银行净利润增速为+1.8%。

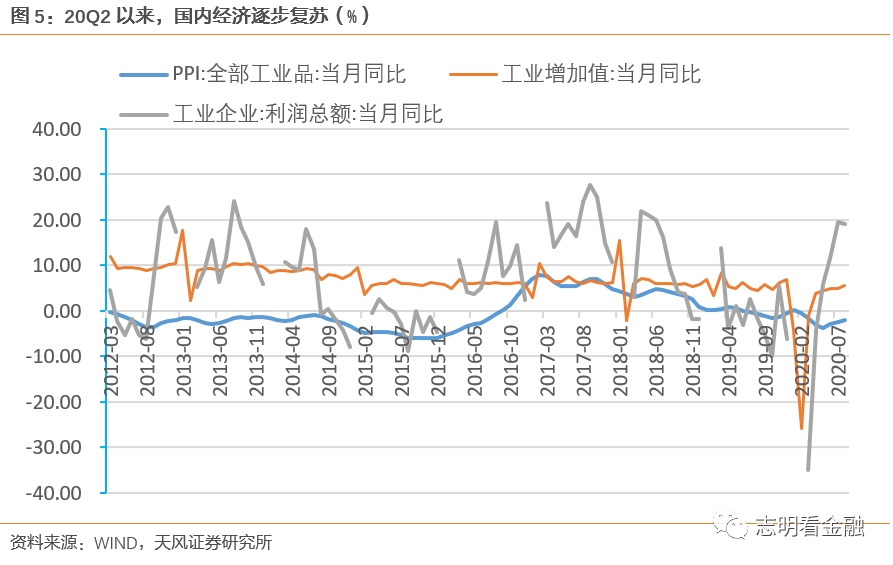

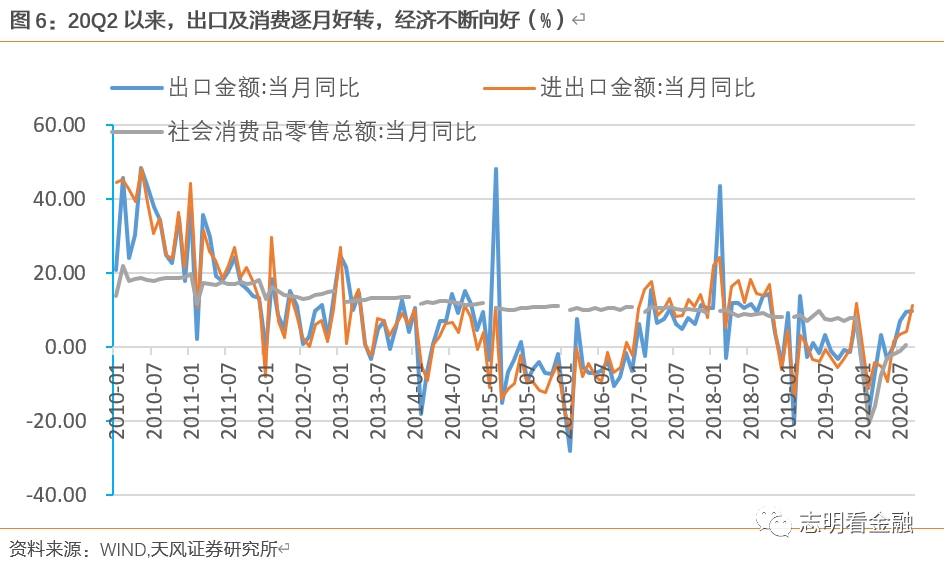

4)国内经济稳步复苏,疫苗落地可能性上升,将强化经济复苏预期,支撑银行股反转。20Q2以来,PPI降幅不断收窄并有望转正,规模以上工业企业利润增速走高,出口增速持续超预期,国内经济稳步复苏。经济复苏推动银行基本面改善,支撑估值上升。复盘来看,银行板块在经济复苏的06年、09年、17年等年份涨幅均可观。

个股我们主推具备长逻辑的零售银行龙头-平安银行和招商银行,及小微业务龙头-常熟和张家港行,关注综合金融逻辑且估值低的兴业、光大。此外,基于AH溢价较大及经济复苏下账面净利润增速可能的拐点,我们特别提示投资者关注全国性银行H股之机会。

风险提示:疫情冲击,资产质量明显恶化;金融让利,息差大幅收窄等。

重要声明

注:文中报告节选自天风证券研究所已公开发布研究报告具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 :《10月策略:否极泰来,积极看多》

对外发布时间 2020年10月14日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资询业务资格)

本报告分析师 廖志明SAC执业证书编号:S1110517070001

天风银行廖志明团队:努力做更好的研究!

廖志明,天风证券银行业首席,籍贯江西。东京大学经济学硕士,且为全额奖学金获得者。曾就职于民生银行、交通银行等金融机构,具有商业银行总行的观察视角与分行的业务能力,对金融监管、流动性以及银行资产负债配置等有独到见解。卖方研究从业多年,曾在民生证券负责银行业研究。2017年金牛奖分析师,2018年WIND金牌分析师银行业第一名,第一财经最佳金融分析师第二名,新财富银行业第五名;2019年金翼奖分析师,WIND金牌分析师银行业第一名,新浪金麒麟最佳分析师第四名,上证报最佳分析师第三名,新财富金融产业研究第三名,银行业入围。

朱于畋,天风证券银行业研究员,2019年新财富金融产业研究第三名、水晶球银行业入围,2019年新浪财经金麒麟最佳分析师,第一财经2018年最佳金融分析师第二名。先后任职于保险及基金行业,负责研究高弹性的银行标的、投资策略、海内外互联网金融,金融科技等新兴金融领域。

邵春雨,天风证券银行业助理研究员。北京大学金融硕士,2020年加入天风证券,曾就职于上海银行总行,对银行信贷业务、风险控制有深刻理解。

个人投资者开户,欢迎选择天风证券,扫码快捷线上开户。

粤公网安备 44010402000579号

粤公网安备 44010402000579号