首页 > 正文

宏观点评丨CPI继续下行 PPI短暂回落——2020年9月物价数据点评

2020-10-16 招商银行研究 招商银行

2020年9月CPI同比1.7%(市场预期1.8%),前值2.4%。PPI同比-2.1%(市场预期-1.6%),前值-2.0%。对此我们点评如下:

一、CPI:畜肉类驱动增速下滑

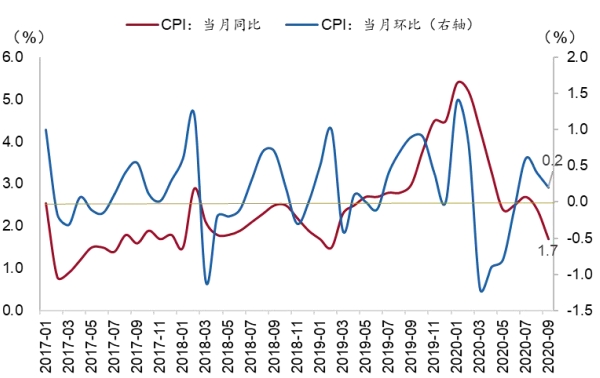

9月CPI同比继续回落,较前值下滑-0.7个百分点,略低于市场预期。CPI增速下滑,主要受食品项影响。

图1:CPI同比增速继续下行

资料来源:WIND、招商银行研究院

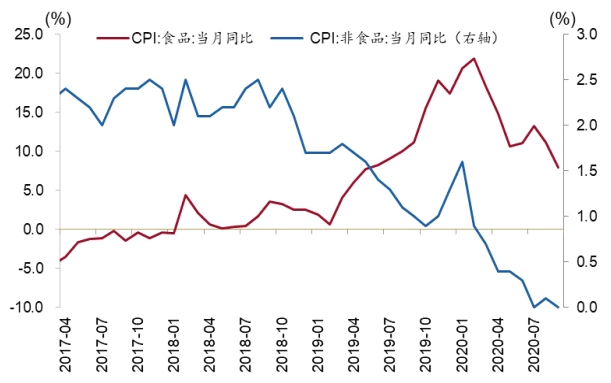

(1)食品项涨幅收窄驱动CPI增速下行。9月食品分项同比涨幅由前值11.2%下降至7.9%,拉动CPI同比增速约1.69个百分点。分结构来看,猪肉供给增加叠加基数效应导致9月猪肉价格同比涨幅由上个月的52.6%下降为25.5%。牛肉和羊肉价格同比涨幅分别下降5.4和4.3个百分点。气候性因素消退导致蛋类价格同比涨幅下降。但受季节性和节日因素影响,鲜果价格同比降幅收窄。此外,受季节性因素和部分地区降雨影响,鲜菜价格同比持续上行。

图2:食品项驱动CPI增速下滑

资料来源:WIND、招商银行研究院

(2)非食品项增速小幅收窄。9月非食品项同比涨幅由前值0.1%下降至0.0%。分结构来看,9月非食品项目的跌幅收窄主要因素:一是交通工具用燃料分项,上月同比为-13.8%,本月同比跌幅扩大至-14.7%;二是包括外出餐饮在内的其他用品和服务分项,上月同比为6.1%,本月同比涨幅收窄至4.3%。

年内CPI通胀下行态势将持续。猪肉价格方面,生猪产能恢复进程加快,高基数效应叠加供给增加,我们认为未来猪肉价格大概率仍保持回落态势,并带动食品价格同比涨幅收窄。此外,季节性因素和气候因素消退将导致蔬菜和鲜果价格上涨不可持续;非食品方面,国内“宽信用”政策将对非食品价格构成提振。虽消费逐步回暖带动部分行业价格回升,但在常态化疫情防控要求的限制下,CPI非食品分项同比亦难以大幅反弹。

二、PPI:石油价格驱动增速下行

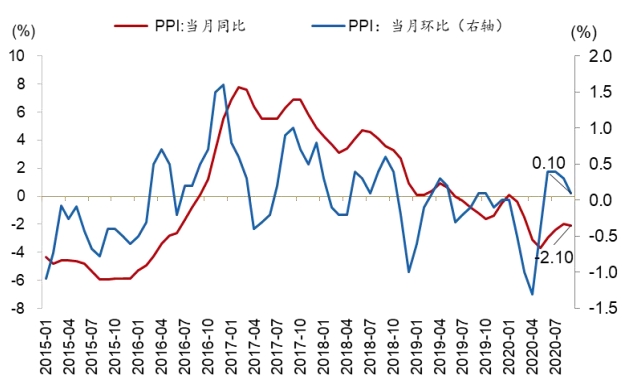

9月PPI同比较前值下行0.1个百分点至-2.1%,低于市场预期。其中,生产资料价格同比-2.8%,较前值回升0.2个百分点;生活资料价格同比-0.1%,较前值下行0.7个百分点。PPI环比0.1%,较前值下行0.2个百分点。其中,生产资料环比下行0.2个百分点,生活资料环比下行0.2个百分点。

图3:PPI同比增速回落

资料来源:WIND、招商银行研究院

9月PPI同比增速下滑主要受石油相关行业产品价格增速下滑影响。其他行业中,基建和房地产需求带动黑色金属行业产品价格同比增速上行。下游的农副食品加工、纺织、服装、文工体和娱乐用品制造行业产品价格同比有所下滑,与消费疲弱的态势相互印证。从9月前几大影响行业来看,计算机通信和其他电子设备、农副食品加工、有色金属冶炼和压延加工、石油煤炭及其他燃料加工、石油和天然气开采行业对PPI同比增速的拉动分别为-0.15、-0.08、-0.03、-0.01、-0.01个百分点。

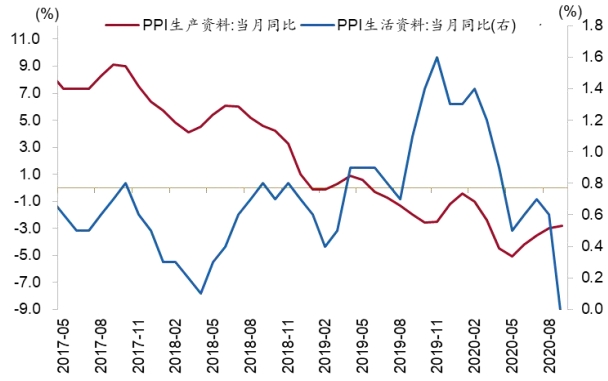

图4:生产资料同比跌幅收窄

资料来源:WIND、招商银行研究院

年内PPI中枢仍趋于回升。外需回暖将进一步带动PPI上升。CRB商品价格指数同比持续上行,工业原料和金属同比涨幅均显著扩大。考虑到新OPEC+协议在今年第三季度和第四季度的减产计划的执行情况,年内原油价格将仍具有上升空间。内需方面,基建、房地产投资需求依旧旺盛,制造业全面恢复,将会持续对PPI构成提振。整体来看,年内PPI中枢大概率仍将回升。

-END-

本期作者:

谭卓 宏观经济研究所所长

zhuotan@cmbchina.com

步泽晨 宏观研究员

buzechen@cmbchina.com

颜琰 宏观研究员

freyayan@cmbchina.com

责任编辑|余然

粤公网安备 44010402000579号

粤公网安备 44010402000579号