首页 > 正文

新股排查丨洪通燃气业绩持续受到疫情不利影响,毛利率波动大

2020-10-19 21世纪经济报道 21财经APP 南财AI新闻实验室 黄涛

10月19日,洪通燃气(605169.SH)发布了《首次公开发行股票招股说明书》,宣布在上交所上市。共发行股票4000万股,发行价为22.22元/股,发行市盈率为22.23倍,保荐机构是西部证券。

洪通燃气成立于2000年,属于燃气生产和供应业。是一家专注清洁交通能源供应领域的天然气专业运营商。公司主营业务为LNG(液化天然气)、CNG(压缩天然气)的生产、加工、储运和销售,以及居民用、商业用和工业用天然气的销售。公司的经营区域在新疆地区。截至2020年6月30日,公司拥有日处理50万立方米天然气的LNG工厂一座,经营管理了31座LNG和CNG汽车加气站。居民、工商业用户6.45万户。2019年度,公司销售LNG13.91万吨,天然气1.49亿立方米。

10月20日,公司将开放网上申购,这家公司的经营情况如何?又有哪些风险点值得注意?南财AI新闻实验室来为大家拆一拆。

收入主要来自天然气销售

先来看公司整体的营收和净利润情况,2017至2019年,公司实现营业收入5.59亿元、7.64亿元和8.93亿元,2019年同比增长16.92%,较2018年增速放缓。同期归属净利润为6799万元、1.59亿元和1.60亿元,公司净利润2018年同比大幅增长133.5%,但2019年净利润基本与2018年持平,增速下滑严重。

从招股书最新的数据来看,公司2020年上半年实现营收3.67亿元,同比下降15.39%,同期归属净利润为5452万元,同比下降28.49%。公司解释为2020年年初新冠疫情的不利影响,且由于2020年7月中旬,新疆乌鲁木齐再次发生新冠疫情,公司预计三季度公司业绩将持续受到疫情的影响。

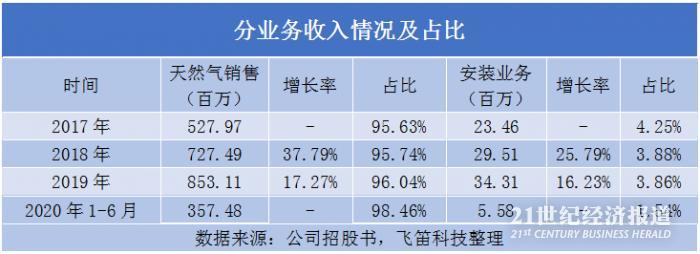

接着来拆分公司业务收入构成。公司的主营业务包括天然气销售、安装业务以及汽柴油销售。其中,天然气销售和安装业务的收入合计超过99%,汽柴油销售不足1%。

公司的天然气销售业务主要包括LNG销售、CNG销售、居民及工商业用气销售。占比来看,天然气销售收入占比较高,报告期内均超过95%,是公司最重要的业务,其中LNG的销售收入占天然气的65%左右。收入来看,公司天然气业务收入逐年增加,但2019年增速有所放缓。

安装业务的收入金额较小,占公司主营业务收入的比例较低,2017至2019年的占比为4%左右,2019年,安装业务的收入增速同样出现放缓。

毛利率波动大,期间费用率下降

公司的毛利率水平如何?报告期内,公司的主营业务毛利率分别为33.64%、39.49%、34.11%和31.37%,公司的毛利率波动较大,波动原因主要是天然气销售的毛利率波动所致。

报告期内,公司天然气业务毛利率分别为32.84%、38.90%、33.32%和31.09%,主要受天然气中LNG的销售收入占比及毛利率波动影响。2018年天然气的毛利率提升较多,主要是LNG市场需求增加,售价上涨,而成本与费用增长较少。2019年及2020年上半年的毛利率较2018年有所下降,主要是LNG整体价格回落,以及新冠疫情影响使得公司销量下降。

报告期内,天然气安装业务毛利率分别为52.33%、56.98%、54.70%和49.11%,2018年和2019年稍高,主要原因是工商业用户安装数量增加,而工商业用户安装收入单价高。

再来看公司的费用管控能力。公司的期间费用由销售费用、管理费用和财务费用构成,报告期内,三费合计金额分别为9031万元、8750万元、1.01亿元和4694万元,期间费用占营收比例分别为16.17%、11.45%、11.32%和12.80%,整体呈下降趋势。

公司还存在气源依赖性风险,报告期内,公司从中石油采购的天然气分别为2.46亿立方米、2.81亿立方米、3.12亿立方米和1.34亿立方米,占天然气采购总量的比例分别为99.84%、99.74%、98.16%和97.35%,公司气源基本全部来自于中石油。因此,公司在气源采购方面对中石油存在重大依赖。

声明:文章内容仅供参考,不构成投资建议

粤公网安备 44010402000579号

粤公网安备 44010402000579号