首页 > 正文

贝壳百城新房市场报告丨市场进入年底观望期,带看认购比拉升

2020-10-20 贝壳研究院 贝壳研究院

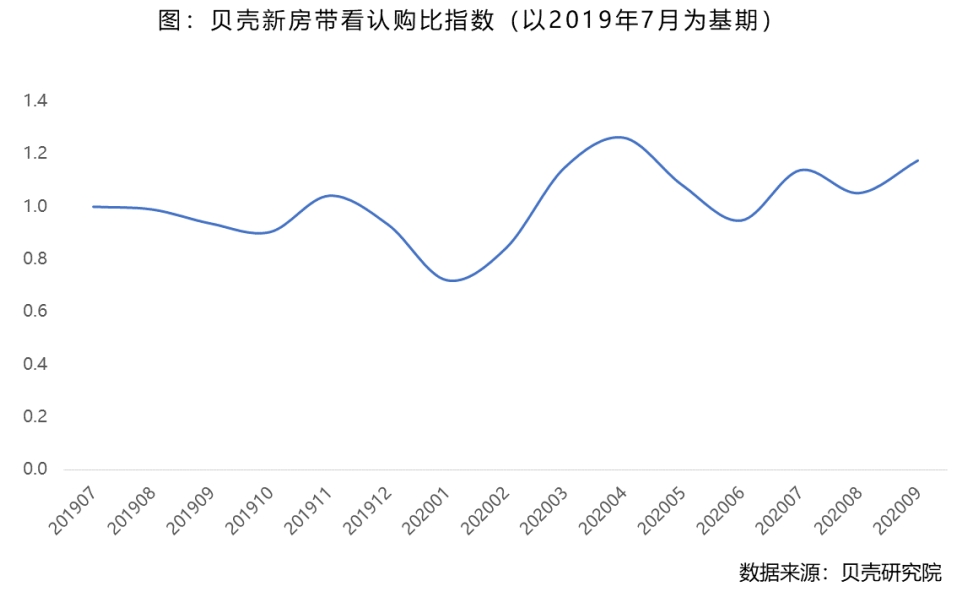

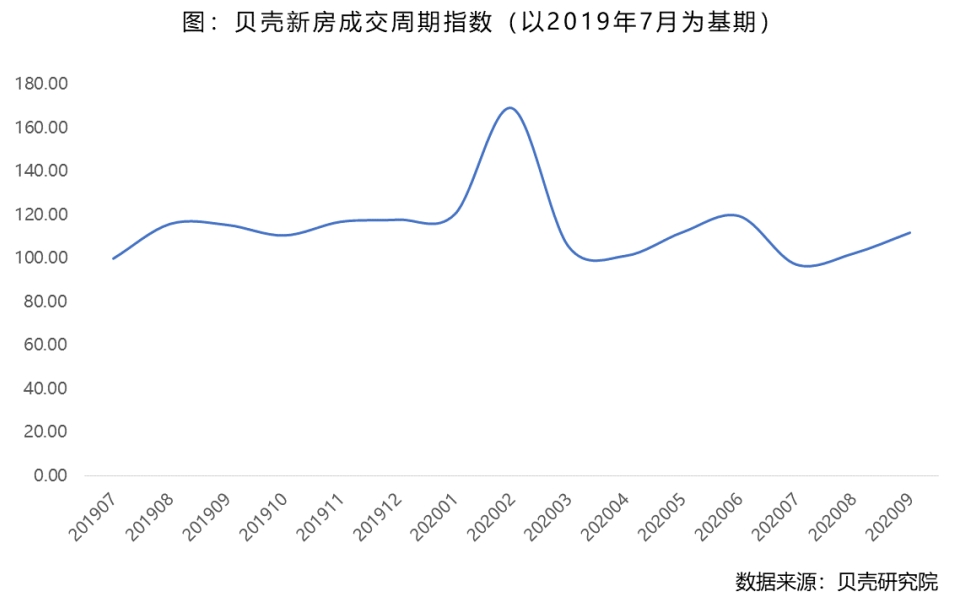

10月19日,国家统计局发布1-9月新房市场成交情况数据,数据显示,1-9月销售面积累计同比下降1.8%,降速收窄,成交速度放缓;商品房销售均价同比上升5.6%,同比增速连续5个月持续回升,因此商品房销售额累计同比实现增长3.7%,该指标自8月回正后,保持平稳增长。总体来看,全国商品房成交量保持增长,逐渐接近去年同期水平,但增速放缓,且仍处于近三年相对低位。从贝壳100城新房数据可以看到,全国新房市场在经历了上半年的快速复苏后,三季度增速逐渐回落,截止9月,新房住宅市场出现降温趋势,贝壳100城新房市场新增开盘量指数进入下行通道,9月已经回到4-5月水平;尽管项目均带看、项目均认购指数仍高于去年同期,但项目均带看及认购指数较8月稳中有降,带看认购比增加,市场出现降温趋势。成交周期整体保持较低水平,9月同比缩短3%,但随着年底淡季的到来,新房市场成交周期或将再次拉长。

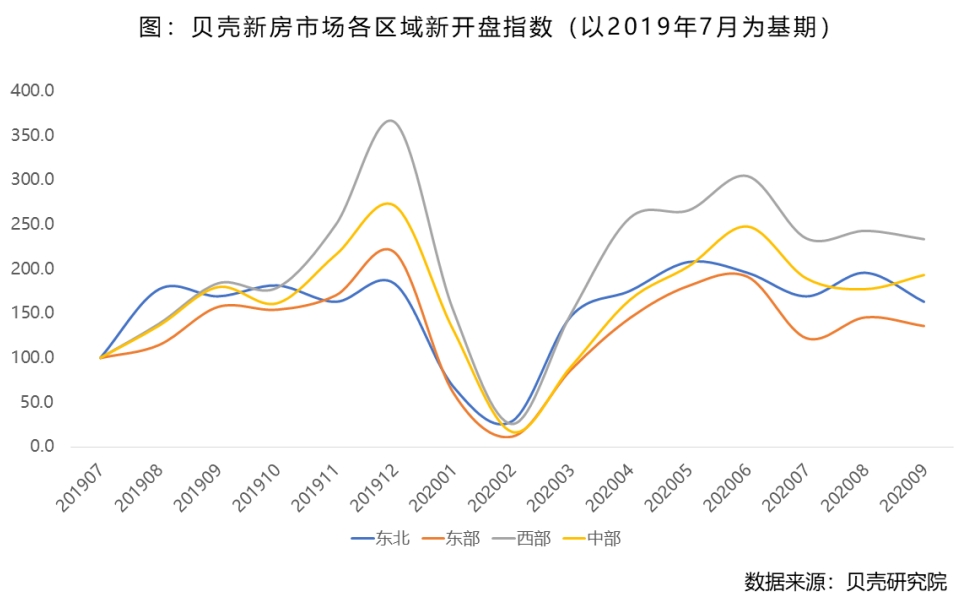

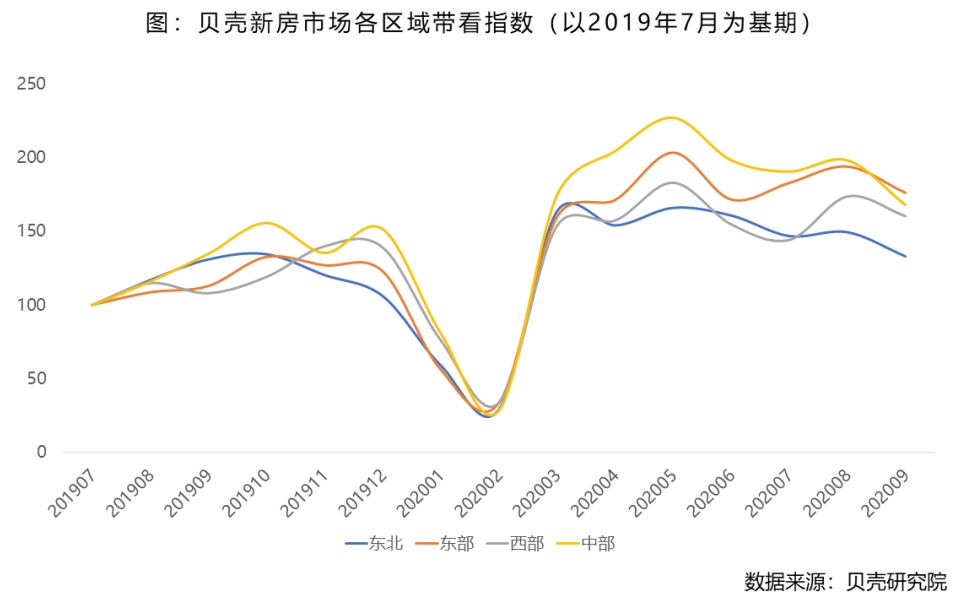

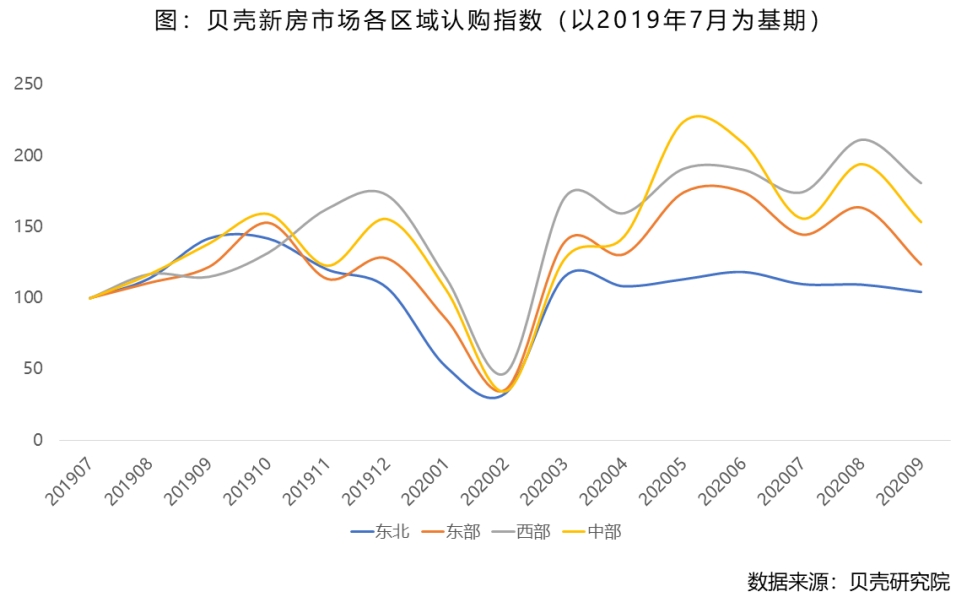

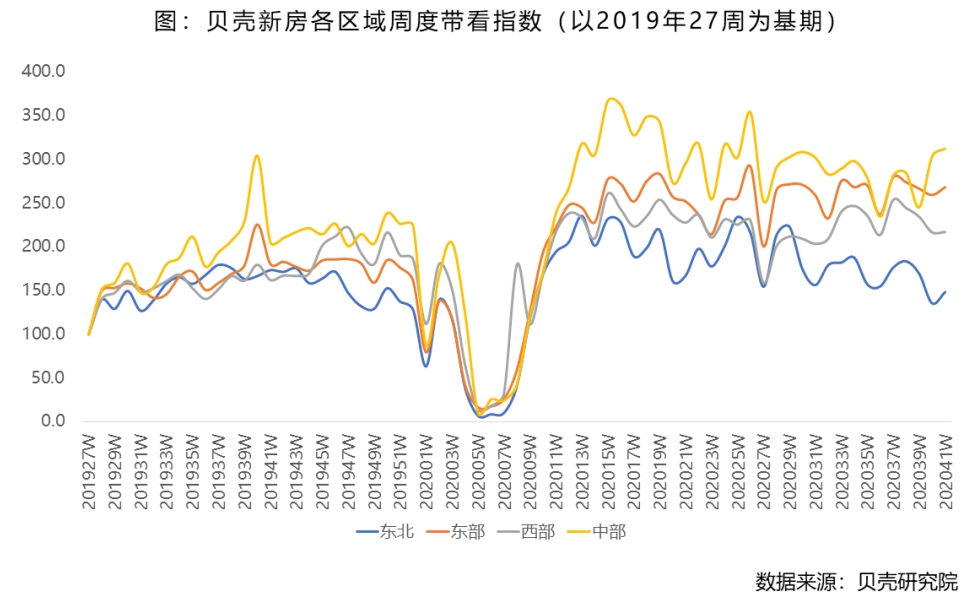

分地区来看,在年初国务院发布总体发展规划带动之下,包含长三角、粤港澳以及成渝城市群的东部和西部市场表现较为突出,市场热度较高,尤其西部地区市场供应端持续发力,拉动成交量增长,而东部地区供需两端增速相当,足够的市场热度实现市场稳定发展,同时两区域成交周期指数较低,市场信心较强。从近期周度带看指数来看,东部和西部地区市场或将结束短期的市场下滑,在10月下半月或将实现成交量的增长。同时中部地区周度带看指数连续三周保持快速增长,10月市场表现值得关注。

百城市场进入年底观望期,带看认购比拉升

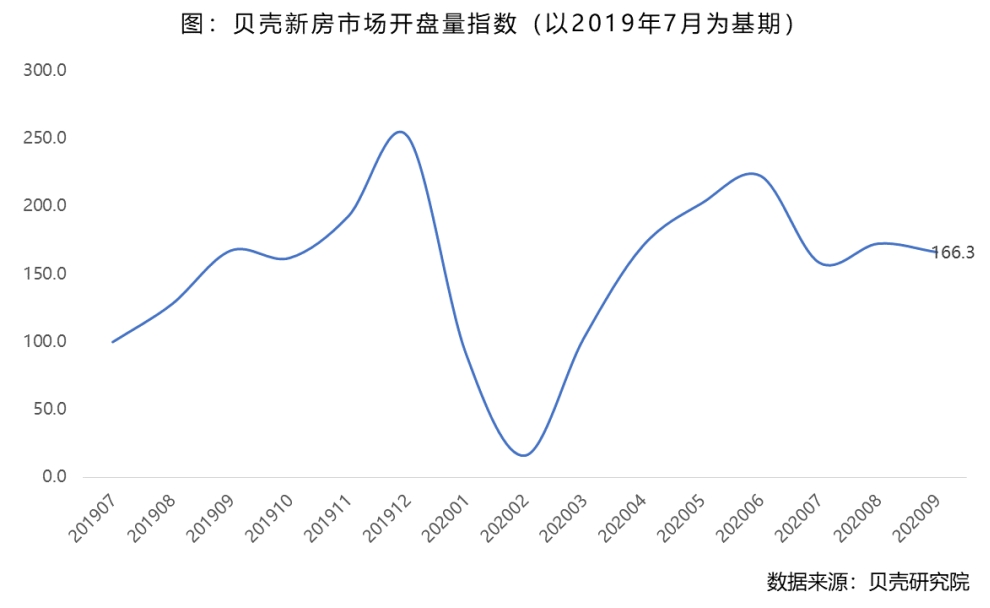

1、新增开盘量保持下降趋势,从供应量看“金九”未爆发

从贝壳新增开盘量指数可以看到,新房市场供应量从3月开始复苏,至6月达到近一年以来的峰值,随后出现明显下滑,在8月小幅反弹后,9月开盘量指数继续保持下滑趋势。市场在上半年完成供应量的强势补充后,下半年开始逐渐收缩,未见“金九”的供应量爆发。

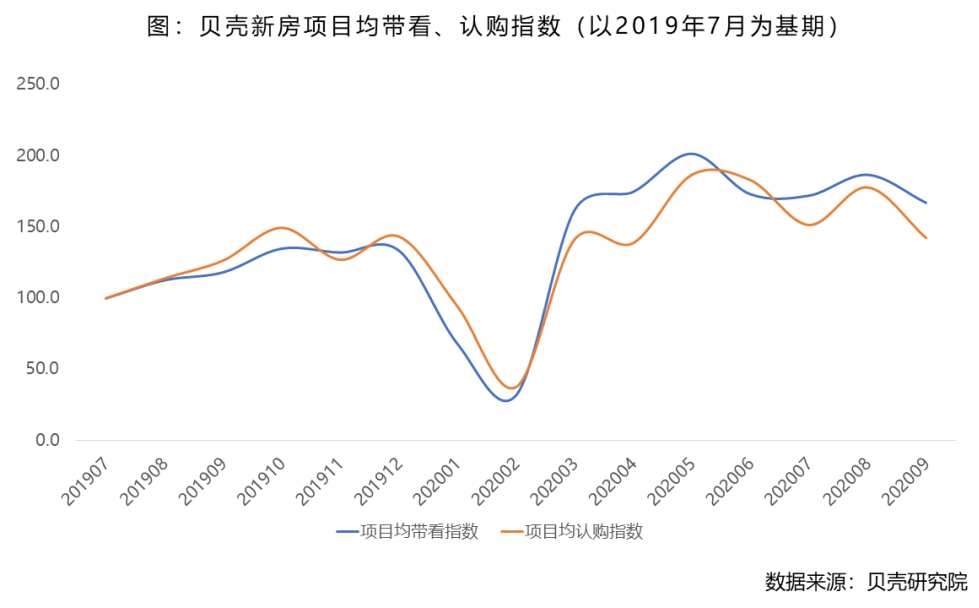

2、新房项目均认购指数震荡下行,交易难度加大

从贝壳100城新房市场数据来看,6月后市场开始出现下滑趋势,开盘量触顶的情况下,开盘量和项目均认购量均开始下滑且带看认购比增加,成交难度加大,虽然8月项目均认购指数有所反弹,但9月认购指数再次回落,带看认购比冲击年内最高值。市场在二季度完成快速增长之后,部分积压需求释放完毕,三季度市场有所回落。尽管交易难度有所上升,但项目均带看、项目均认购指数仍高于去年同期。

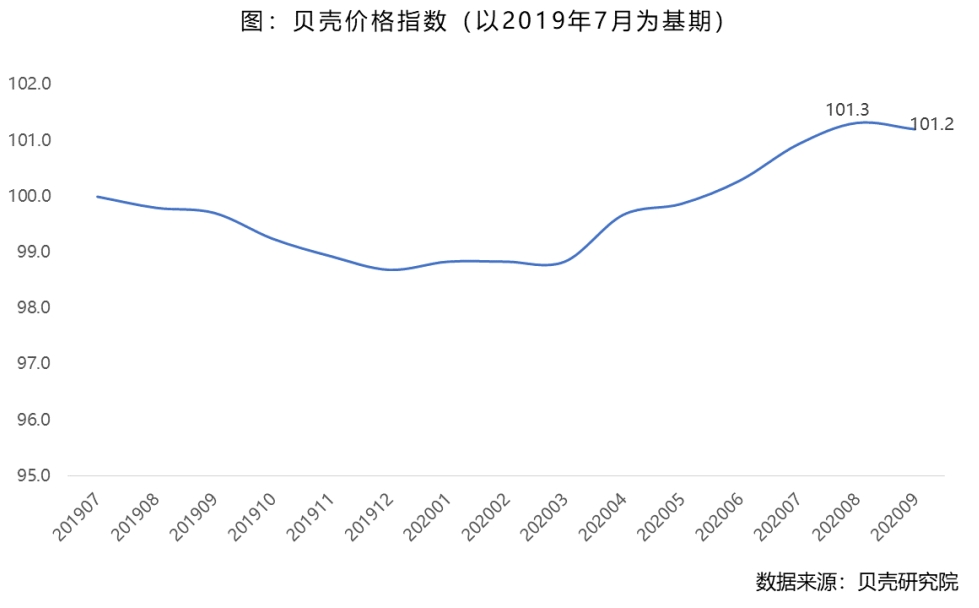

与此同时,贝壳新房价格指数从3月市场复苏以来,保持涨势,但涨幅较小,8月达到峰值后9月保持稳定,同比增长1.5%。可见供需两端对于市场后市仍保持信心,但随着黄金周、双十一等营销节点开发商释放一定折扣,价格增速将放缓。

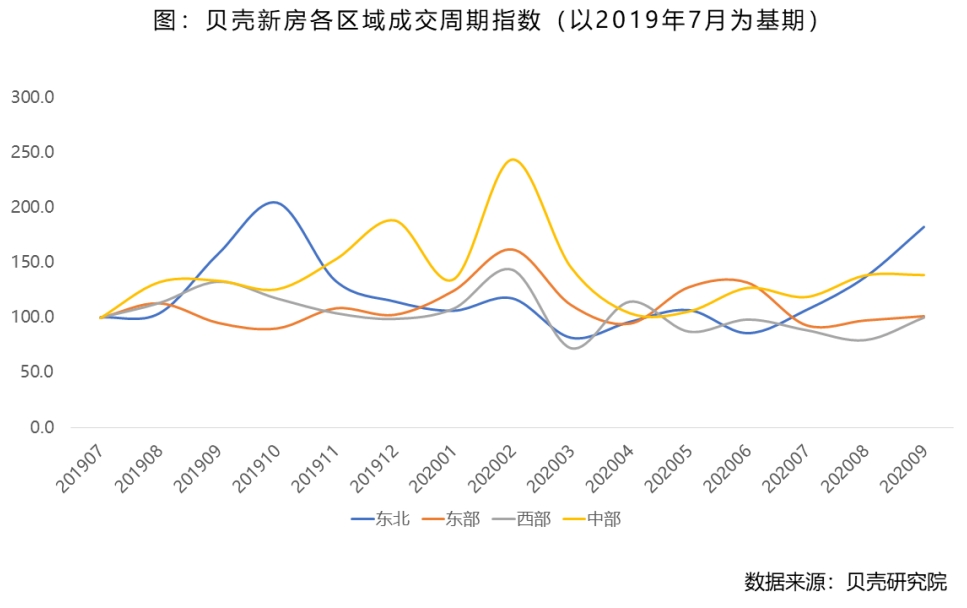

3、平均成交周期稳定在低位水平,市场决策周期同比缩短

同比去年,2020年3月以来成交周期保持较低水平,9月成交周期环比有所加长,但同比仍缩短3%,在开发商推盘意愿明确,市场稳定预期加强的情况下,客户决策周期缩短。

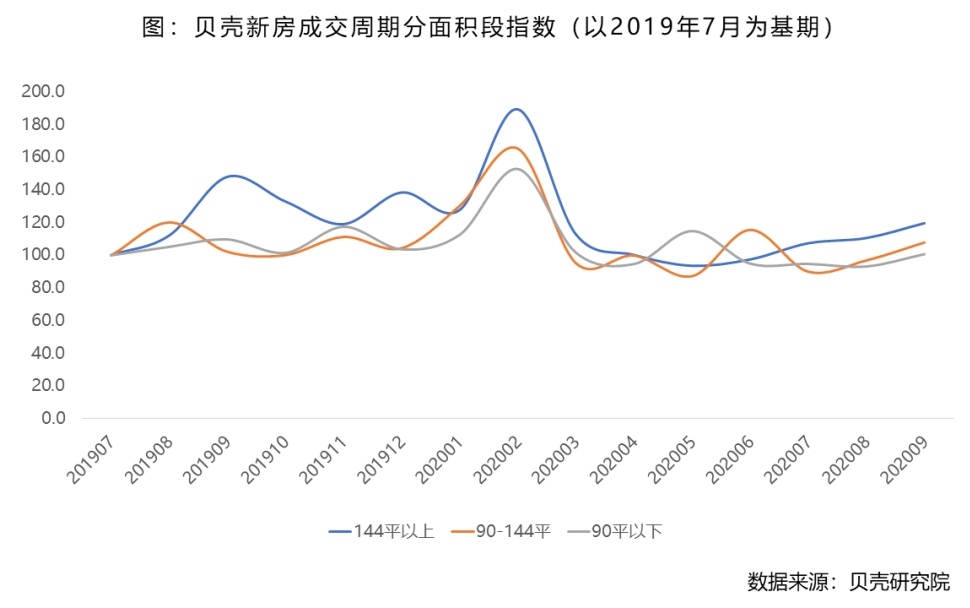

分面积段看,144平米以上产品成交周期指数较高,且6月以来持续加长,改善型客户观望情绪渐浓。中小面积产品成交周期指数稳定在相对较低的水平,且低于去年同期水平。刚需客户作为市场主力成交客群,决策周期保持低位。

各区域新房市场分化,年内重点规划的长三角、粤港澳大湾区、成渝城市群在内的东部和西部市场表现可期

2010年1-9月国家统计局数据显示,全国主要四个区域中,东部和西部地区率先实现商品房成交面积或成交金额累计同比的正增长,截止9月,东部地区商品房成交面积和金额累计同比分别增长2.2%和8.9%,西部地区虽然成交面积累计同比仍有一个百分点的缺口,但成交金额累计同比增长2.1%,中部和东北地区商品房成交面积及金额累计同比仍有5%以上的缺口。规划利好牵引下,东部和西部地区发展相对快速。相关贝壳百城新房市场数据分析可以看到,东部和西部地区新房市场趋势表现出较高的热度,在新开盘指数、带看指数、认购指数、成交周期指数方面均表现出领先优势,但同时中部地区市场仍有相对较好的表现,后期值得期待。

1、西部地区开盘指数及认购指数保持高位,东部地区市场关注度最高

与全国市场一致,各区域均在疫情后期表现出较好的恢复能力,但相较于东西部地区,东部地区新增开盘量始终保持相对低位,但带看指数保持高位,市场成交效率较高。西部地区供应端持续发力,新开盘指数在年内保持高位,虽然带看指数不及东部地区,但认购指数相对较高,成交量保持高位。除此以外中部地区在带看和认购指数表现较好,值得关注。但总体看,各区域从8月开始,新房市场热度均有所下滑,预计年底新房市场增速将有所下滑,尤其前期恢复力度不足的东北地区,全年成交量水平或将低于去年。

2、西部地区9月成交周期同比下滑33%,市场成交热情明显提升

从成交周期来看,2020年9月,东部和西部地区市场表现较好,成交周期指数较低,其中西部地区成交指数同比下降33%,东部地区小幅增长4.5%。东北和中部地区保持高位。

3、东部、西部地区市场热度有所反弹,中部地区10月市场可期

从近几周各区域带看指数看,除东北地区出现明显的震荡下降趋势外,其他三个区域基本保持稳定,其中东部和西部地区在上周有所反弹,预计10月下半月市场成交量或将有所增长,中部地区带看指数反弹力度较大,且连续3周保持增长,10月市场表现值得关注。

研究说明:

本文数据全部采用贝壳重点监测100城市新房市场实际成交情况指数进行分析,其中包括一线城市4个、二线城市41个及其他城市55个,目标对当前市场特征进行分析,并对短期市场发展趋势进行预测,以辅助更加全面的了解新房市场走势。

贝壳100城包括:北京、广州、上海、深圳、常州、成都、大连、东莞、佛山、福州、哈尔滨、杭州、合肥、济南、嘉兴、昆明、洛阳、南昌、南京、南通、宁波、青岛、泉州、厦门、绍兴、沈阳、石家庄、苏州、台州、唐山、天津、潍坊、温州、无锡、武汉、西安、徐州、烟台、盐城、长春、长沙、郑州、重庆、安庆、包头、北海、常德、达州、大理、丹东、德阳、赣州、贵阳、桂林、海口、汉中、菏泽、呼和浩特、湖州、淮安、黄石、惠州、吉安、吉林、济宁、金华、九江、开封、兰州、廊坊、凉山、临沂、柳州、马鞍山、眉山、南充、南宁、三亚、上饶、太原、威海、乌鲁木齐、芜湖、西双版纳、咸阳、襄阳、新乡、许昌、宜昌、银川、岳阳、湛江、漳州、镇江、中山、周口、珠海、株洲、驻马店、淄博。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

粤公网安备 44010402000579号

粤公网安备 44010402000579号