首页 > 正文

债市周报 | 利率:央行再次超量续作MLF,流动性保持充裕

2020-10-20 靳论固收 靳毅

投资要点

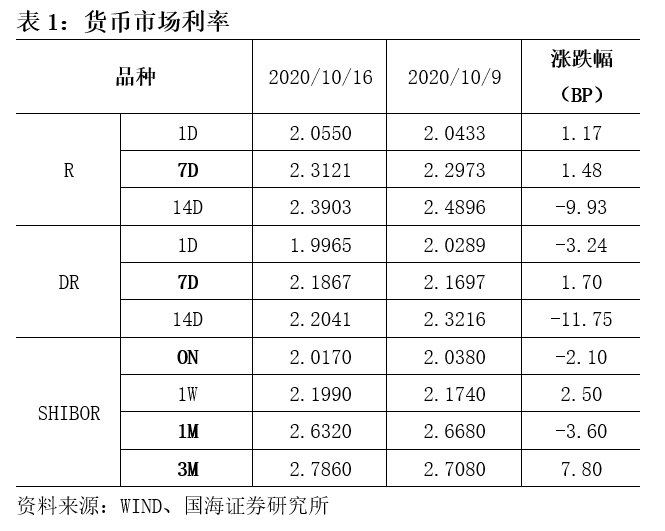

流动性方面,央行再次进行MLF超量平价续作,补充市场中长期资金。10月16日,相较于上周五(10月9日),银行间质押回购利率方面,R001上行1.17BP,R007上行1.48BP,R014下行9.93BP;存款类机构质押回购利率方面,DR001下行3.24BP,DR007上行1.70BP,DR014下行11.75BP。SHIBOR利率变化不一。10月16日,SHIBOR隔夜为2.0170%,较上周下行2.10BP;SHIBOR1周为2.1990%,较上周上行2.50BP;1月期SHIBOR报收2.6320%,下行3.60BP;3月期SHIBOR报收2.7860%,较上期上涨7.80BP。

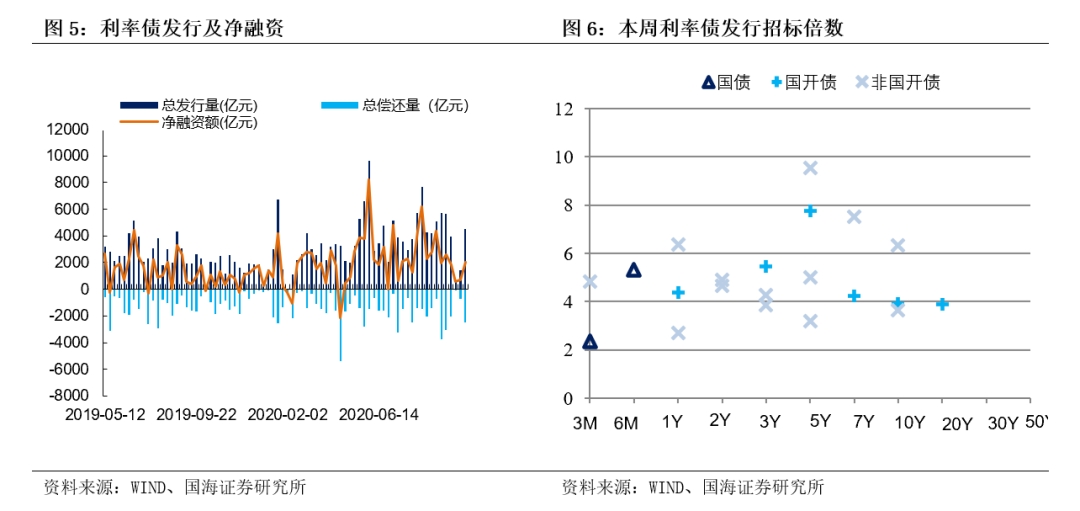

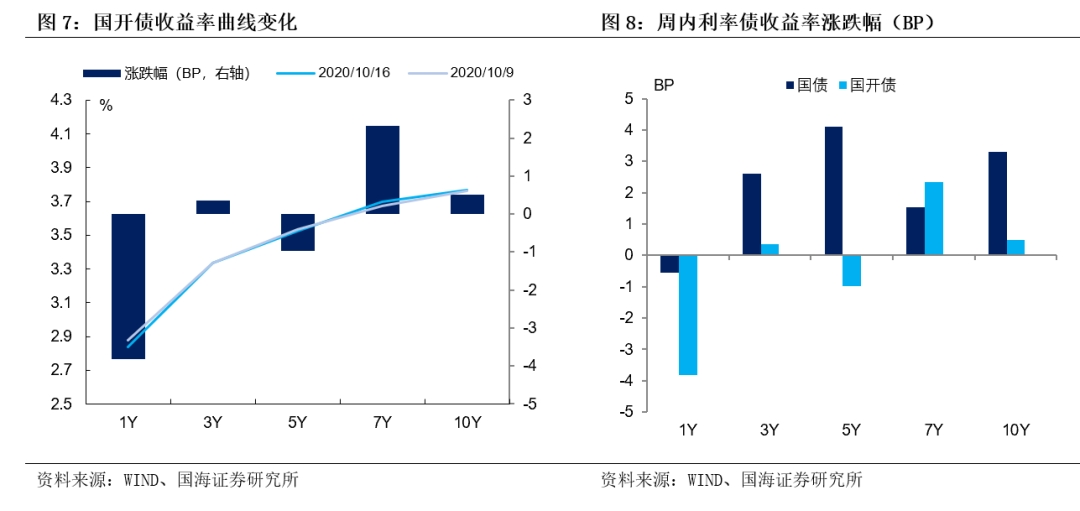

一级市场方面,本周利率债净融资额较上周增加。本周一级市场共发行47支利率债,实际发行总额为4518.51亿元,较上周增加3067.61亿元;总偿还量为2493.47亿元,较上周增加1758.91亿元;净融资额为2025.04亿元,净融资较上周增加1308.7亿元。本周利率债投标倍数多在4倍左右,5年期利率债需求较好。二级市场方面,国债、国开收益率涨跌不一,中长端收益率上行居多。1年期国债收益率为2.6961%,较上周五下行0.56BP;10年期国债收益率报3.2202%,上行3.29BP。1年期国开债收益率报2.8381%,较上周五下行3.82BP;10年期国开债收益率报3.7646%,上行0.50BP。

风险提示 银行间信用风险,新冠疫情变化。

报告正文

1、流动性跟踪

1.1

公开市场操作

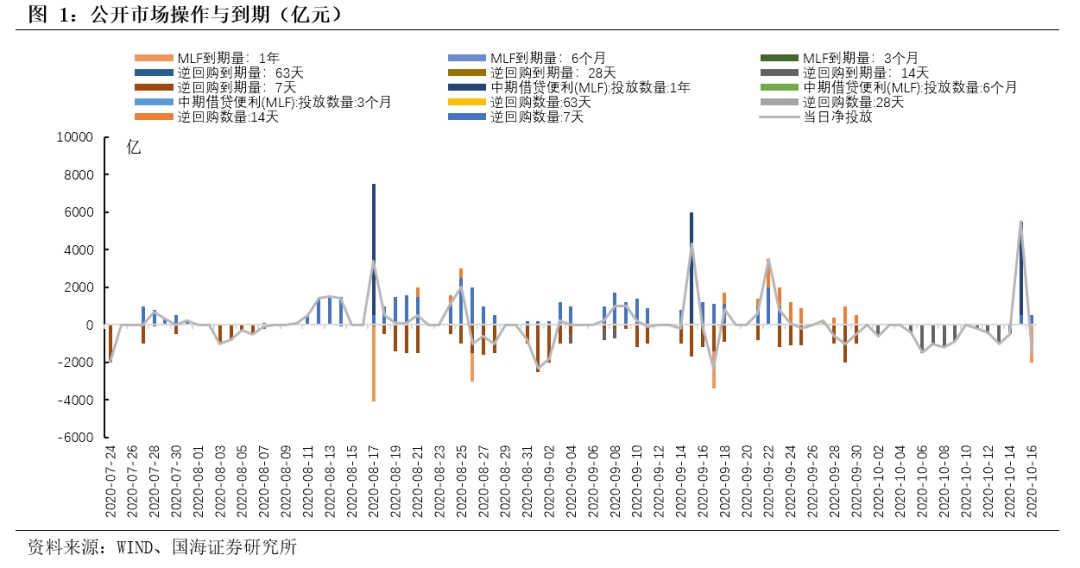

央行再次进行MLF超量平价续作,补充市场中长期资金。本周(10月11日至16日)央行公开市场有2100亿元逆回购和2000亿元MLF到期,本周央行公开市场共进行了1000亿元逆回购操作和5000亿元MLF操作。其中通过逆回购净回笼了1100亿,叠加MLF的超额续做,合计净投放1900亿元。

1.2

货币市场利率

银行间资金利率表现平稳。10月16日,相较于上周五(10月9日),银行间质押回购利率方面,R001上行1.17BP,R007上行1.48BP,R014下行9.93BP;存款类机构质押回购利率方面,DR001下行3.24BP,DR007上行1.70BP,DR014下行11.75BP。

SHIBOR利率变化不一。10月16日,SHIBOR隔夜为2.0170%,较上周下行2.10BP;SHIBOR1周为2.1990%,较上周上行2.50BP;1月期SHIBOR报收2.6320%,下行3.60BP;3月期SHIBOR报收2.7860%,较上期上涨7.80BP。

1.3

同业存单发行

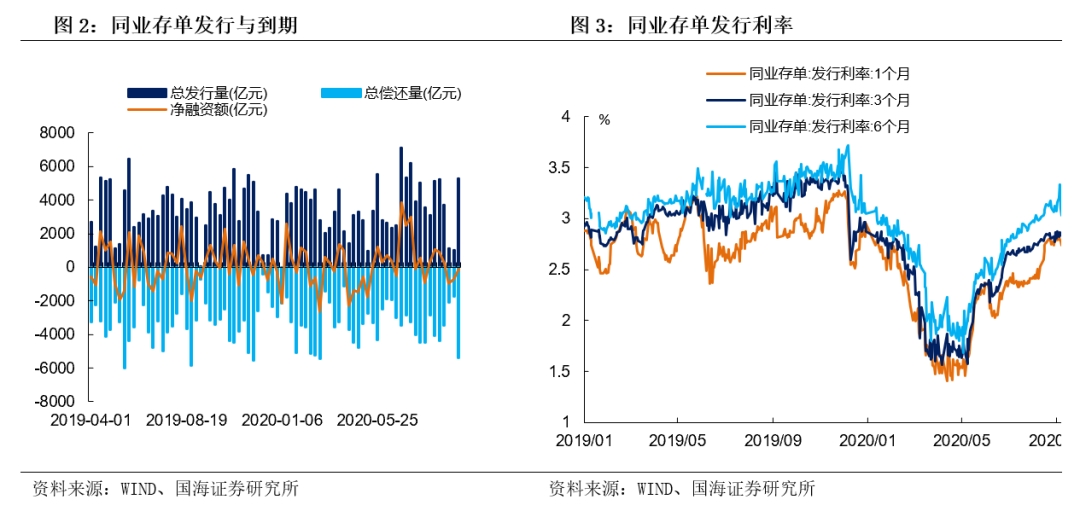

同业存单净融资额较上周增加。本周,同业存单总发行量为5273.30亿元,总偿还量为5398.30亿元,净偿还额为125.00亿元,净融资额较上周增加585.40亿元。

同业存单发行利率涨跌不一。10月16日,1月期品种发行利率为2.5211%,较上周五下行13.6BP;3月期品种利率为2.9643%,上行14.53BP;6月期品种发行利率为3.2270%,上行7.00BP。

1.4

实体经济流动性

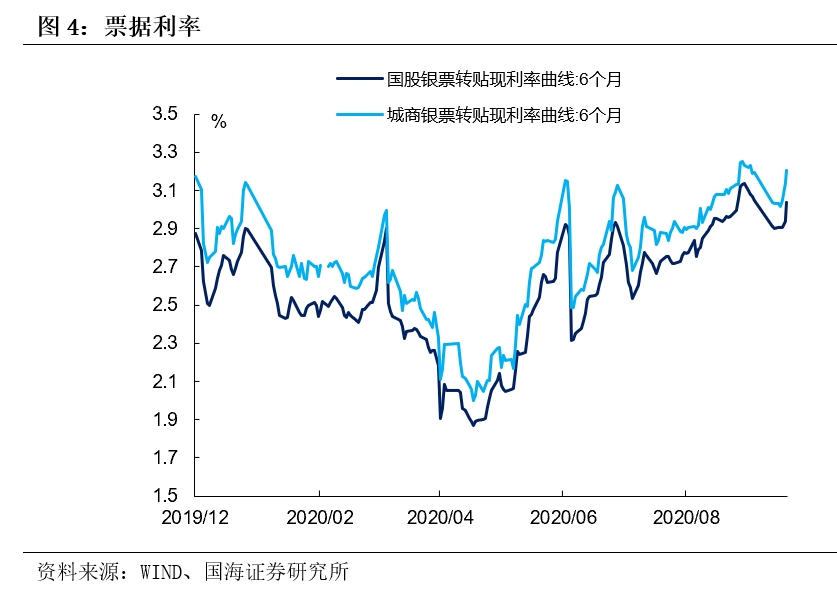

票据转帖利率反弹。根据最新数据,截至10月16日,股份行6个月的票据转贴利率为3.0385%,较上周五上行12.73BP。城商行6个月的票据转贴利率3.2033%,较上周五上行16.52BP。

1.5

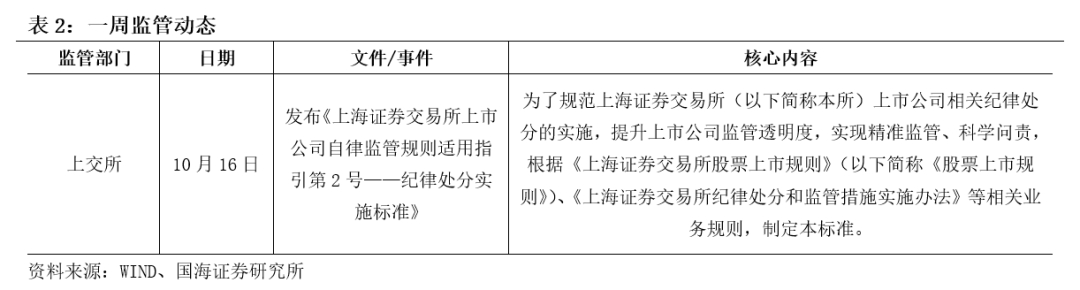

一周监管动态

2、利率债

2.1

一级市场发行及中标

本周利率债净融资额较上周增加。本周一级市场共发行47支利率债,实际发行总额为4518.51亿元,较上周增加3067.61亿元;总偿还量为2493.47亿元,较上周增加1758.91亿元;净融资额为2025.04亿元,净融资较上周增加1308.7亿元。

本周安徽、湖南等8地开展地方债发行工作。湖南发行9支地方债,发行总额为156.72亿元;安徽发行3支地方债,发行总额为205.37亿元;江西发行4支地方债,发行总额为194.20亿元;浙江发行3支地方债,发行总额为161.80亿元;内蒙古发行2支地方债,发行总额为195.00亿元;北京发行1支地方债,发行总额为38.27亿元;江苏发行1支地方债,发行总额为356.15亿元;西藏发行1支地方债,发行总额为19亿元。

2.2

利率债到期收益率

国债收益率多数上行。10月16日,1年期国债收益率为2.6961%,较上周五下行0.56BP;3年期国债收益率为3.0159%,上行2.62BP;5年期国债收益率报3.1557%,上行4.1BP;7年期国债收益率报3.2773%,上行1.54BP;10年期国债收益率报3.2202%,上行3.29BP。

国开债收益率涨跌不一。10月16日,1年期国开债收益率报2.8381%,较上周五下行3.82BP;3年期国开债收益率报3.3370%,上行0.36BP;5年期国开债收益率报3.5258%,下行0.97BP;7年期国开债收益率报3.6968%,上行2.33BP;10年期国开债收益率报3.7646%,上行0.5BP。

2.3

利率债利差

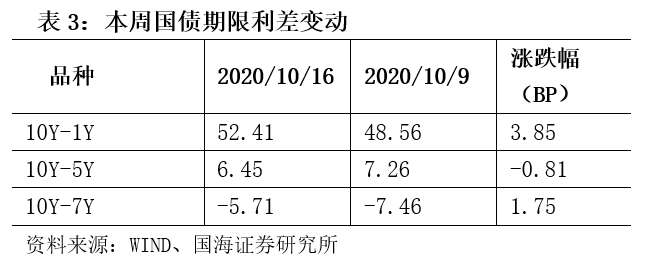

各期限利差变化不一。10月16日,与上周五相比,10Y-1Y利差走阔3.85BP,10Y-5Y利差收窄0.81BP,10Y-7Y利差上行1.75BP。

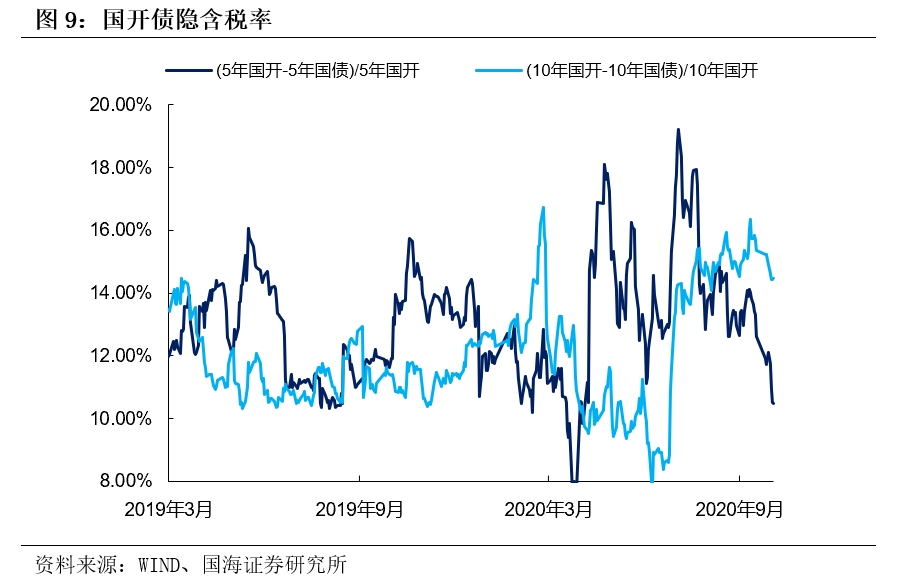

国开债5年期和10年期隐含税率均下行。10月16日,5年期国债、国开债利差为37.01BP,5年期国开债隐含税率收窄1.41个百分点。10年期国债、国开债利差为54.44BP,10年期国开债隐含税率收窄0.76个百分点。

3、海外债市跟踪

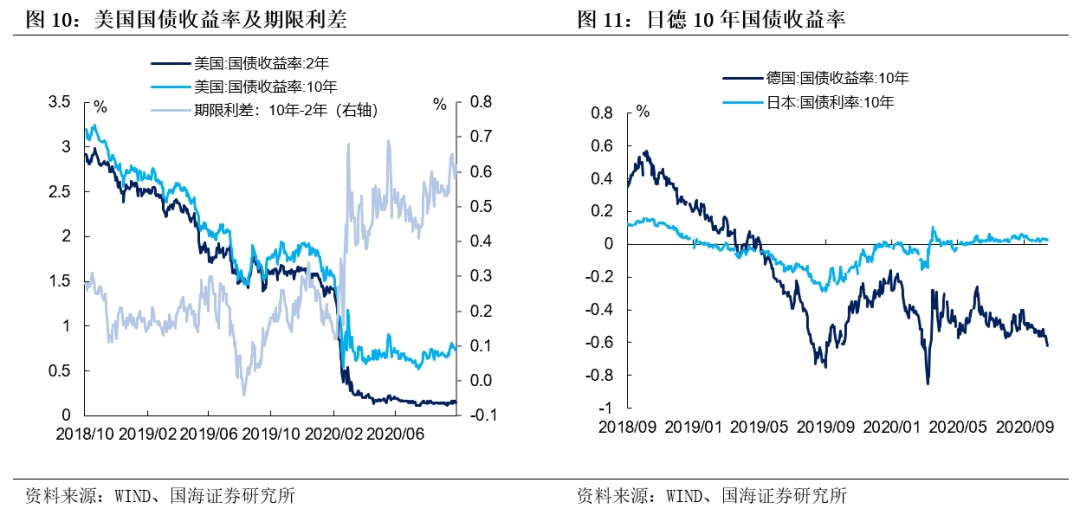

美国2年期、10年期国债收益率均下行。本周五(10月16日),2年期美债收益率为0.14%,较上周五下行2.00BP;10年期美债收益率为0.76%,较上周五下行3.00BP;10年期美债与2年期美债利差为62BP,较上周五收窄1BP。

德国10年期国债收益率、日本10年期国债收益率均下行。本周四(10月15日),德国10年期国债收益率为-0.62%,较上周五下行6.00BP;本周四(10月15日),日本10年期国债收益率为0.023%,较上周五下行0.90BP。

4、通胀跟踪

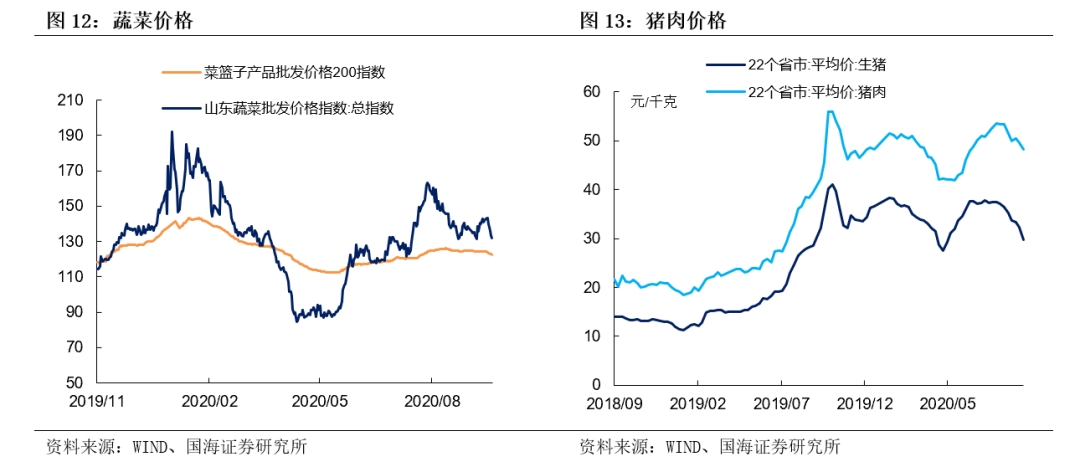

蔬菜价格下跌。10月16日,农业部菜篮子批发价格指数收于122.62,较上周五下跌1.38%;山东蔬菜批发价格指数收于131.98,较上周五下跌6.42%。

生猪价格、猪肉价格均下跌。根据最新数据,9月18日,22个省市生猪平均价为29.83元/千克,较上周回落7.90%。猪肉平均价为48.18元/千克,较上期下跌2.80%。

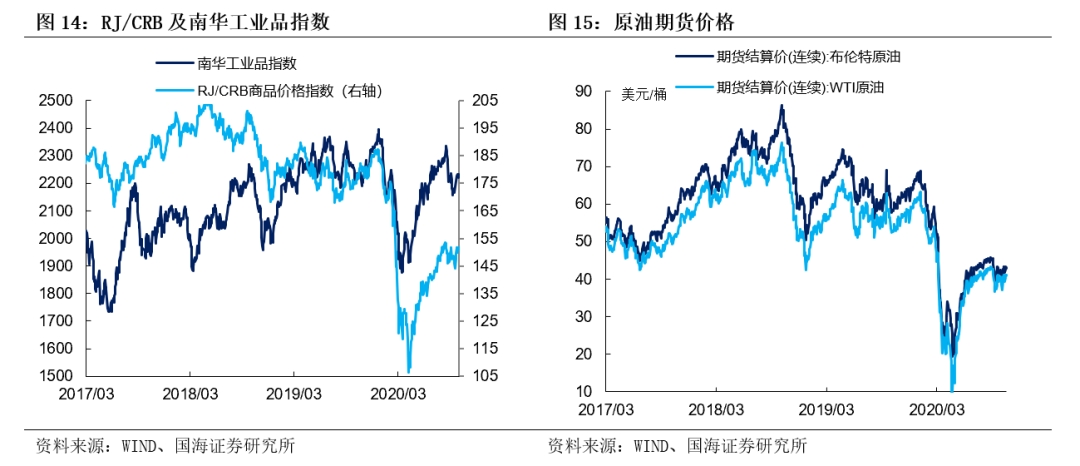

商品价格指数、石油期货价格涨跌不一。10月16日,南华工业品价格报2232.08点,较上周五上涨0.29%;RJ/CRB商品价格指数收于151.48点,较上周五下跌0.13%;根据最新数据,10月16日,布伦特原油期货和WTI期货结算价分别报42.88美元和41.06美元,较上周五分别上涨0.07%和1.13%。

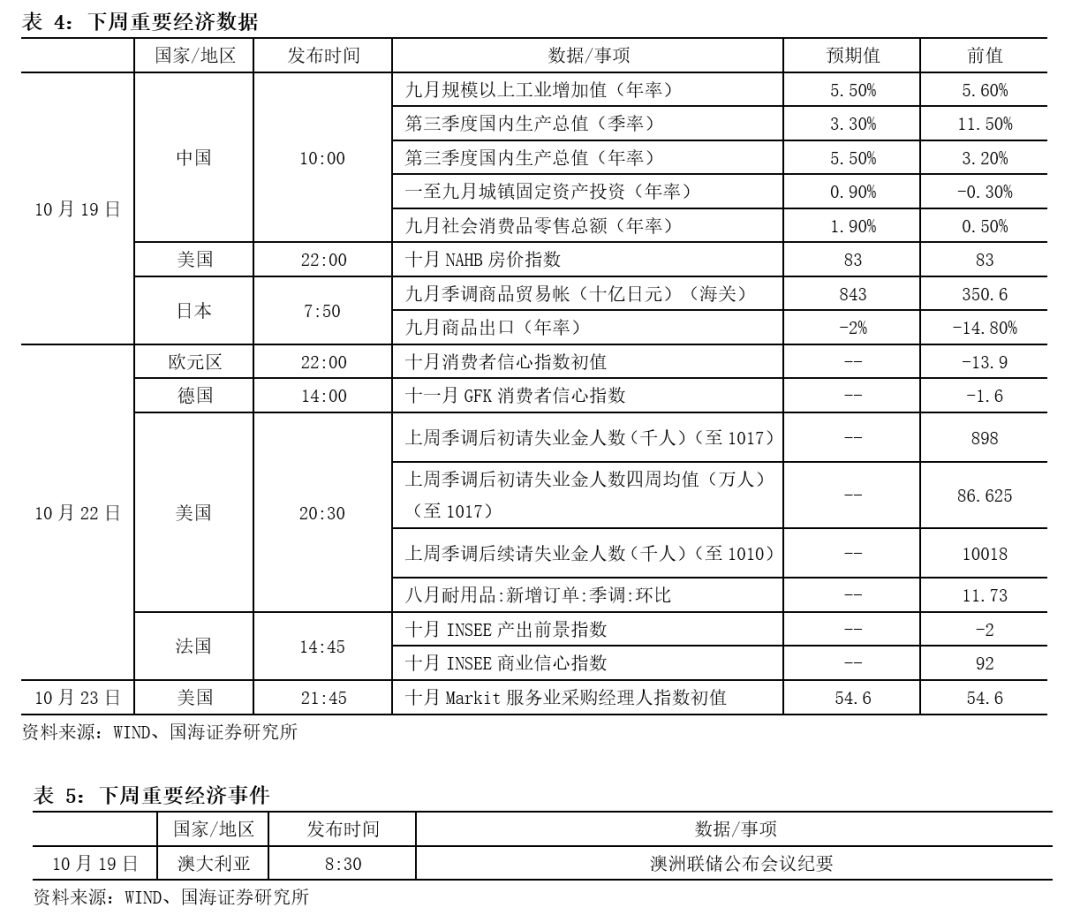

5、下周重要经济数据和事件

风险提示:银行间信用风险,新冠疫情变化。

免责声明

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本号及其推送内容的版权归国海证券所有,国海证券对本号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

粤公网安备 44010402000579号

粤公网安备 44010402000579号