首页 > 正文

为什么可转债市场韭菜味这么重

2020-10-25 华工量化投资 华工量化投资

周五(10月23日)可转债市场遭遇了大面积大幅度的下跌。超过80%可转债下跌,平均跌幅1.99%。万里转债是跌幅最大的,达26.72%。该转债自周四最高点506.9元,已累计下跌81.6%。

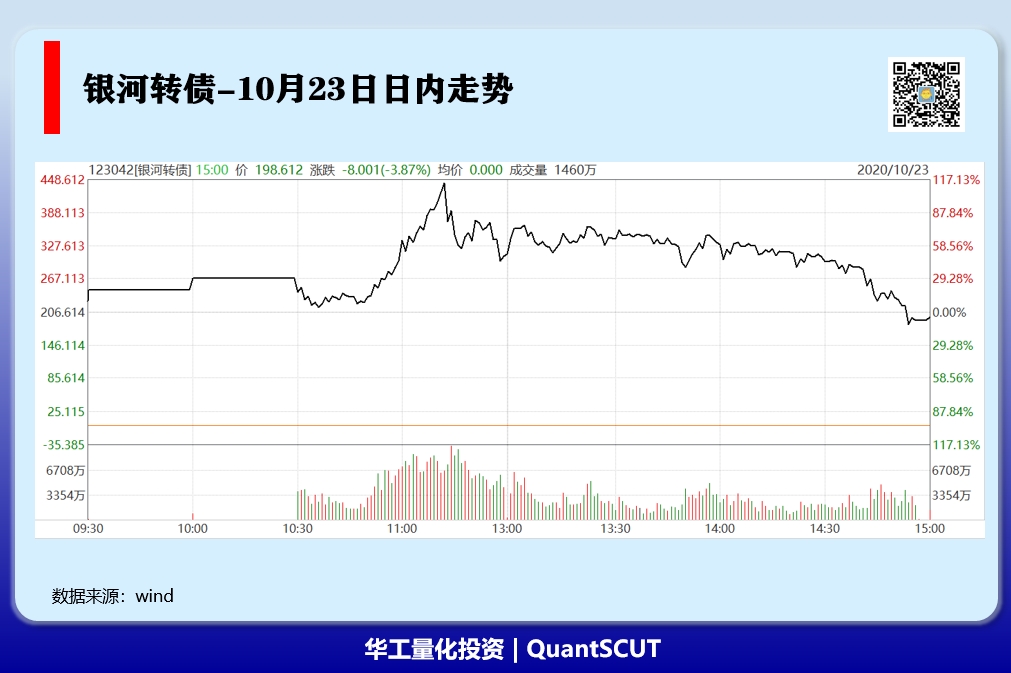

大多数可转债在日内冲高后大幅度回落。以银河转债为例,10月23日当日最高涨幅达116.91%,午后回落,收市跌3.86%,全天从最高点回落幅度达120.77%,是所有转债中回落幅度最大的。

假设投资者从最高点追入10手该转债,购买价格是449元,总投入是4.49万元,那么收盘的时候将变成1.99万元。投资者一天的亏损达到了2.5万元,亏幅55.7%。这种亏损幅度远远超出了一般投资者可以承受的范围。

一些新进场的投资者被之前可转债市场的暴利吸引入市,又随着可转债的暴跌,成为被收割的新韭菜。不少投资者在可转债市场上产生了巨大亏损,网上可见投资者晒出的亏损截图。可转债市场的韭菜味越来越浓。

我们不禁要问,是什么导致可转债市场韭菜味这么重呢?

我们认为三个条件的叠加导致了可转债市场疯狂,即低门槛、无涨跌停限制、T0交易制度。

01 低门槛

可转债市场的交易门槛很低。

投资者申购、交易上市的可转换公司债券只须凭本人深、沪证券帐户即可办理,无需另外开户。可转债的交易最小数量是1手,1手等于10张可转债。按照可转债面值100元来计算,交易可转债只需要1000元起即可。

低门槛会使得几乎所有具有股票账户的投资者都可以交易可转债。

但是,我们必须要明白:可转债相比股票更为复杂。

可转债是指在一段时期内,持有者有权按照约定的转换价格或转换比率将其转换成普通股股票的公司债券。因此,可转债是债券和期权的混合金融产品。目前市场上的可转债,不仅仅赋予了投资者转换成股票的权利,还赋予了发行公司在一定时间和条件下可以提前赎回未到期的可转债。

除了可转债的特殊条款外,可转债有一系列额外的指标需要了解,比如转股价值、转股溢价率、纯债价值、纯债溢价率等等。这些都是我们交易可转债的时候,需要参考分析的指标。

然而,可转债一旦疯狂起来,这些指标都抛在了脑后。

02 无涨跌停限制

可转债市场疯狂还来自于无涨跌停限制。

在A股市场,如果是买卖股票,是有涨跌停限制的。一般的是10%,科创板和创业板是20%,st的是5%。如果买卖股票,一天最大的盈亏是有限的。

对于那些追求一夜暴富的投资者而言,涨跌停限制制度限制了他们的想象力。

A股市场有哪些是没有涨跌停限制的呢?我们翻了下整个市场,只有期权和可转债。

期权具有很高的门槛(开户门槛),导致一般的投资者无法介入。而可转债门槛则几乎和股票相等,自然就成为了这些想“暴富”的投资者的首选目标。

无涨跌停限制会导致可转债日内价格出现较大的震荡。

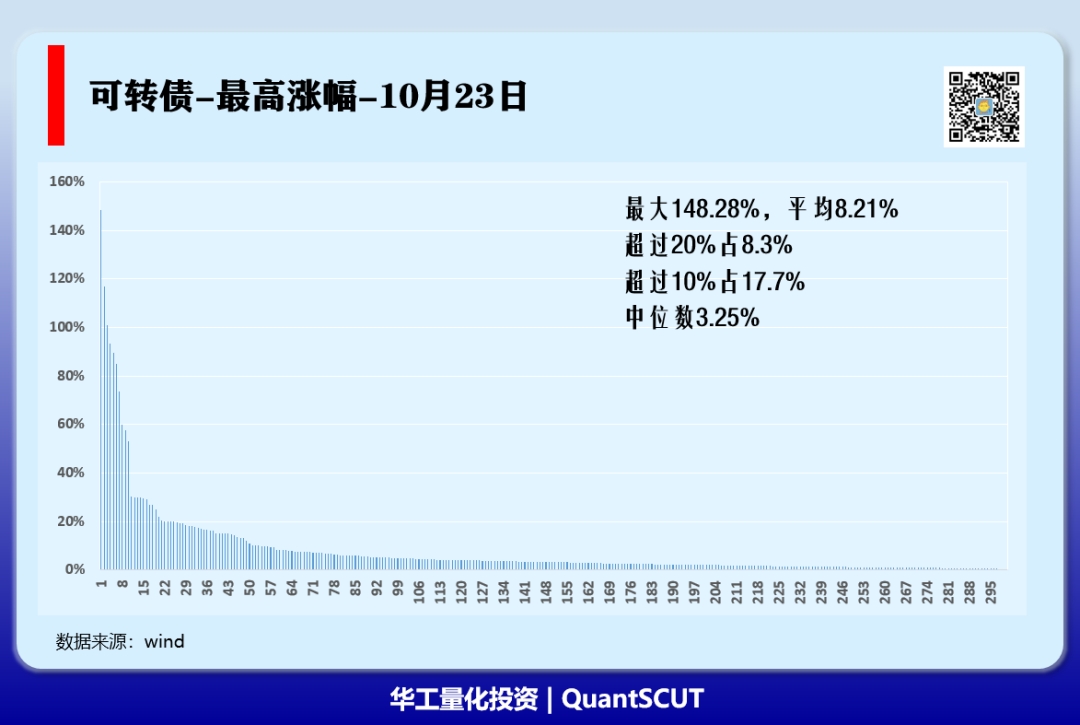

我们可以看到在周五当日,可转债市场中最高涨幅超过20%的可转债占8.3%,超过10%的占17.7%。其中,智能转债的最大高涨幅达到了148.28%。整个可转债市场平均为8.21%,远远超过了正股(可转债对应的股票)的最大涨幅。

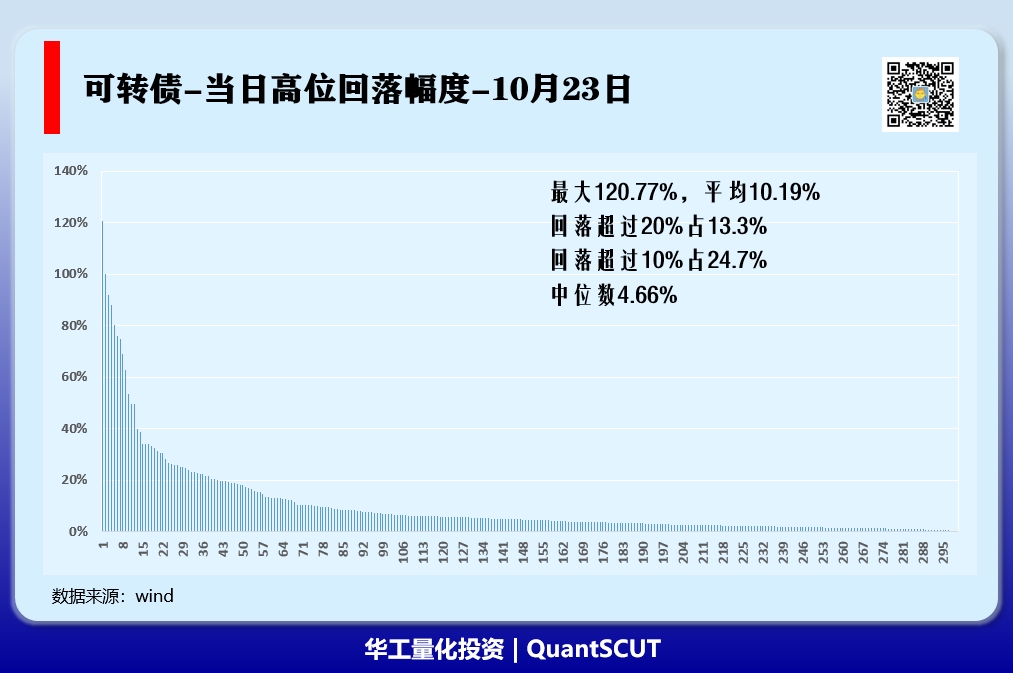

有冲高就有回落。就在同一天,可转债市场出现了较大幅度的回落下跌。前面提到的智能转债,从最高涨幅的148.28%,回落100%,收盘涨幅为48.28%。当日回落幅度最大的是银河转债,从最高涨幅的116.91%,回落120.77%,收盘转跌-3.86%。整个可转债市场高位回落超过超过20%的可转债占13.3%,超过10%的占24.7%。平均回落幅度10.19%,已经超过了股票市场10%的涨跌限制。

03 T0交易制度

可转债市场的T0交易制度既是韭菜成长的化肥,也是割韭菜的利器。

A股市场目前的股票交易是T+1制度,也就是当日买入不能卖出。翻遍A股市其他交易品种,也有可以进行T+0的。比如,期权、期货、少数的场内ETF品种,以及可转债。

期权、期货的交易和开户门槛高,导致资金量不大、专业性不强的投资者自然被排除在外。少数的ETF由于品种少,而且本身受到涨跌停限制,以及存在ETF套利机制,期望收益有限,即使可以T0,其换手也不可能太高。

而可转债,由于无涨跌停限制的特性,期望收益被无限放大,在加上低交易门槛,使得叠加T0交易制度后,成为期待“暴富”的散户投资的完美选择。

可转换债券的T0交易制度成为导致换手率高的主要原因之一。

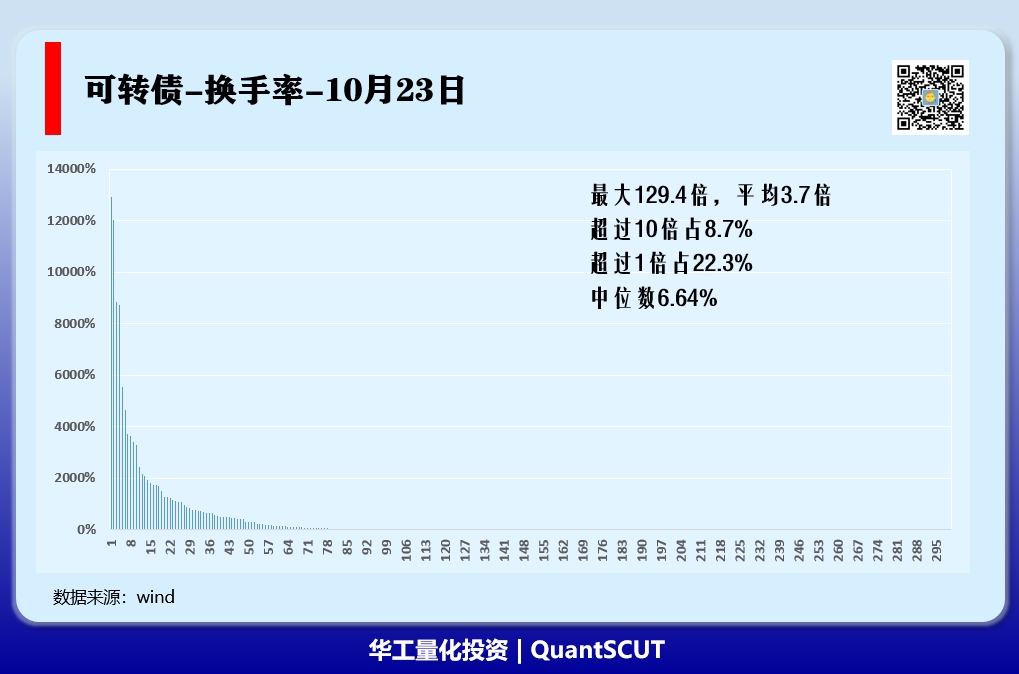

从周五当日换手率的数据来看,22.3%的可转债换手率超过了1倍,换手率超过10倍的有8.7%。其中交易换手率最大的两只可转债智能转债和银河转债,当日换手率都超过了120倍。相比之下,300只可转债对应的正股当日换手率之和仅为630%。这两只转债,每只换手率都是这些正股换手率之和的20倍。

换手率超过1倍,说明该可转债当日全部完成了一次倒手交易;换手率超过10倍,说明该可转债当日来回交易了10次。换手率越高,说明该可转债受到约多资金的爆炒。

不服输、翻本的心态,导致投资者即使出现亏损,也要拼死一搏。投资者非理性行为在T0的交易制度下不断被放大。

04 结语

我们认为可转债市场的"低门槛"、"无涨跌停限制"、"T0交易制度",三个条件缺一不可,刚好导致可转债市场成为了韭菜的砧板。

年龄稍大一点的投资者应该还记得2007年权证市场的末日疯狂景象。招行认沽权证(招行CMP1)在只剩7个交易日之前的一天,盘中被爆炒上涨282%,收盘涨242.47%,成交额为186.78亿元,在14只权证总成交额中占37.8%。

当时的权证和如今的可转债在这三个条件都一模一样,市场的疯狂也几乎近似。

对于可转债市场交易制度要不要改革这个问题,我们不做过多评论。目前,监管层已经注意到可转债市场的风险。相信接下来会对该市场有所规制。

作为一般投资者(小散),如果缺乏对可转债的了解,还是尽可能敬而远之。

永远要记住:高收益的地方必定是高风险。

越是赚钱快的地方,越是万人堆。

作者:大于

声明:以上文字仅供参考,不做投资推荐,投资有风险,入市需谨慎!

粤公网安备 44010402000579号

粤公网安备 44010402000579号