首页 > 正文

新股排查丨万辰生物利润增速快,但存在短期偿债风险

2020-10-26 21世纪经济报道 21财经APP 南财AI新闻实验室 陈清华

近日,福建万辰生物科技股份有限公司(简称:万辰生物)向深交所提交了《首次公开发行股票并在创业板上市招股说明书》上会稿,拟公开发行股票不超过1.54亿股,保荐机构为民生证券。

近日,福建万辰生物科技股份有限公司(简称:万辰生物)向深交所提交了《首次公开发行股票并在创业板上市招股说明书》上会稿,拟公开发行股票不超过1.54亿股,保荐机构为民生证券。

万辰生物成立于2011年,属于农业中的细分行业食用菌种植。公司专注于鲜品食用菌的研发、工厂化培育与销售,以现代生物技术为依托,采用工厂化方式生产食用菌,公司现有福建漳州和江苏南京两大生产基地,目前产品主要销往华东地区、华南地区、华中地区。

据公司招股书,与发达国家相比,我国食用菌工厂化占比较低,上升空间大,如日本、韩国及欧美等发达国家的食用菌工厂化率达到90%以上,截至2018年我国食用菌工厂化比例仅8.77%。

这家公司经营情况如何?以下南财AI新闻实验室为大家扒一扒。

金针菇产能规模扩大

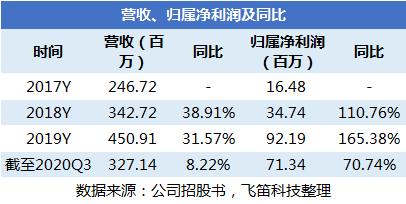

报告期内,公司营业收入由2017年的2.47亿元增长到2019年的4.51亿元,年均复合增长率为35.19%;归属净利润由2017年的1648万元增长到2019年的9219万元,年均复合增长率为136.49%,成长性和盈利能力较好。据招股书最新数据,2020年1-9月,公司营业收入为3.27亿元,同比增长8.22%;归属净利润为7134万元,同比增长70.74%。

公司主要销售的产品包括金针菇、真姬菇和菌渣。2017年至2019年,以及2020年1-6月,前两类产品销售收入占主营业务收入的比例合计分别为97.81%、97.95%、98.81%和99.20%,为公司收入主要来源;菌渣为公司生产核心产品过程中产生的副产品,报告期内销售收入占主营业务收入的比例较低,约2%左右。

从公司主要产品金针菇和真姬菇的收入及增速来看,2019年,金针菇的收入为3.63亿元,同比增长35.04%,较2018年49.21%的增速略有下降;同期,真姬菇的收入为8225万元,同比增长23.3%,较2018年9.4%的增速有所提升。

主营业务毛利率提升

由上可知,报告期内,公司的净利润增速约为营收增速的3倍左右。万辰生物的利润增长主要来自哪里?

先来看公司的主营业务毛利率情况。报告期内,万辰生物的主营业务毛利率分别为17.03%、20.48%、29.37%和30.51%,为增长趋势。细分到产品,报告期内,公司的金针菇和真姬菇毛利率均为上升趋势。

金针菇毛利率的提升,公司在招股书中解释,2019年金针菇产品毛利率较2018年提升了8.74个百分点,主要是因为材料采购价格下跌、金针菇生物转化率、单瓶产量和产能利用率提高、包装规格优化、生产工人熟练程度提高等原因导致金针菇单位成本下降;2020年1-6月,金针菇产品毛利率较2019年提升了5.14个百分点,主要是由于金针菇销售价格的大幅上涨。

对于真姬菇毛利率的变动,公司在招股书中解释,2019年,公司毛利率上升明显,重要原因之一是,市场行情整体呈上升趋势,公司表示,这主要是2018年底上海光明森源生物科技有限公司子公司河北光明九道菇生物科技有限公司发生火灾,导致2019年真姬菇市场价格上涨;2020年1-6月,由于公司真姬菇产品终端客户主要为餐饮行业经营者,受新冠疫情对餐饮业冲击的影响,真姬菇产品毛利率大幅下降。

万辰生物利润的增长,还源自于公司对期间费用率的把控。报告期内,公司的期间费用率分别为11.18%、10.3%、8.37%和7.41%,下降趋势明显。

公司解释,期间率用率的下降主要受管理费用及财务费用占营业收入比例下降的影响。其中,管理费用占期间费用比重为55%以上,对期间费用率下降影响较大。对于管理费用率的下降,公司解释,管理费用随着经营规模的扩大而增长,但增速小于公司营业收入增速,因此管理费用率呈下降趋势。

尽管公司利润增速较快,但存在着短期偿债风险。

2017年至2019年,以及2020年1-6月,公司流动比率分别为0.55倍、0.51倍、0.36倍和0.35倍,速动比率分别为0.35倍、0.33倍、0.16倍和0.17倍。公司的流动比率和速动比率水平较低,主要是由于食用菌工厂化生产属于资本密集型行业,公司业务快速发展,为满足业务发展的需要,公司投入大量资金进行房产、设备等长期资产的购置以扩张产能。若公司不能积极拓宽融资渠道,将导致公司流动比率、速动比率存在进一步下降的可能,面临短期偿债风险。

声明:文章内容仅供参考,不构成投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号