首页 > 正文

债市周报 | 利率:外资买债的势头会延续么?

2020-10-26 靳论固收 靳毅

投资要点

债券市场核心周观点研判 在央行的逆周期调节下,一个季度内人民币较美元指数的超额升值,基本上不超过3%,而当前人民币的升值幅度已经接近这一上限。若人民币升值势头延续,将会迎来央行更强力的调控措施,从而打断当前人民币快速升值趋势。届时人民币资产吸引力下降,将减缓当前的外资流入速度,对债市形成利空因素。

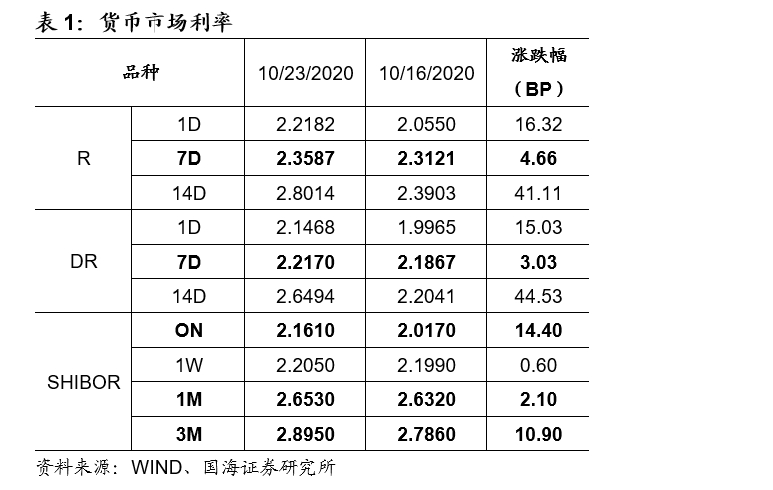

本周流动性跟踪 央行继续进行逆回购操作,银行间资金利率略有上行。10月23日,相较于上周五(10月16日),银行间质押回购利率方面,R001上行16.32BP,R007上行4.66BP,R014上行41.11BP;存款类机构质押回购利率方面,DR001上行15.03BP,DR007上行3.03BP,DR014上行44.53BP。SHIBOR利率普遍上行。10月23日,SHIBOR隔夜为2.1610%,较上周上行14.40BP;SHIBOR1周为2.2050%,较上周上行0.60BP;1月期SHIBOR报收2.6530%,上行2.10BP;3月期SHIBOR报收2.8950%,较上期上涨10.90BP。

本周一二级市场 一级市场方面,本周利率债净融资额较上周增加。本周一级市场共发行67支利率债,实际发行总额为5001.03亿元,较上周增加484.22亿元;总偿还量为1392.46亿元,较上周减少1101.01亿元;净融资额为3608.57亿元,净融资较上周增加1585.20亿元。本周利率债投标倍数多在4-6倍左右,总体需求较好。二级市场方面,国债、国开收益率普遍下行,中长端收益率下行居多。1年期国债收益率为2.6821%,较上周五下行1.4BP;10年期国债收益率报3.1957%,下行2.45BP。1年期国开债收益率报2.8374%,较上周五下行0.07BP;10年期国开债收益率报3.7174%,下行4.72BP。

风险提示 货币政策超预期。

报告正文

1、债券市场核心周观点研判

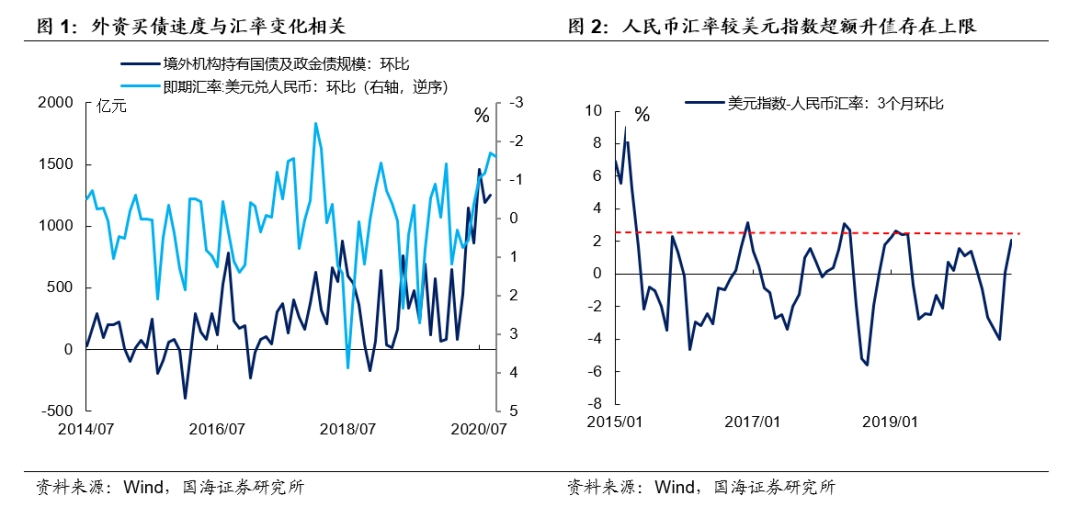

外资买债成为当下压低债市利率的重要力量。根据中债数据,9月份境外机构持有国债及政金债规模达2.5万亿元,环比增长1250亿,整个三季度,外资买债的速度创下历史新高。近期外资购债需求成为压低债市利率的重要力量,引发市场关注。

人民币升值预期,是吸引外资流入的重要推动力。在中国资本市场对外开放的大背景下,外资流入的规模呈长期上升的趋势。但从边际上来看,外资流入债市的速度取决于人民币升值预期。上一轮外资快速流入债市的时期,对应着2017年中至2018年中人民币升值时期。

人民币阶段性升值或进入尾声。今年二季度以来,伴随着美元指数的走弱,人民币进入升值区间。但在最近两个月,美元指数阶段性企稳,人民币却受益于中国较强劲的经济增长和出口,持续保持强劲的升值势头。人民币较美元指数超额升值过快,不利于我国出口部门的复苏。811汇改后,在央行的逆周期调节下,一个季度内人民币较美元指数的超额升值,基本上不超过3%,而当前人民币的升值幅度已经接近这一上限。

10月12日,央行下调远期售汇风险准备金至0%,降低做空人民币成本,已经反映出央行不希望人民币过快升值的意愿。若人民币升值势头延续,将会迎来央行更强力的调控措施,从而打断当前人民币快速升值趋势。届时人民币资产吸引力下降,将减缓当前的外资流入速度,对债市形成利空因素。

2、流动性跟踪

2.1

公开市场操作

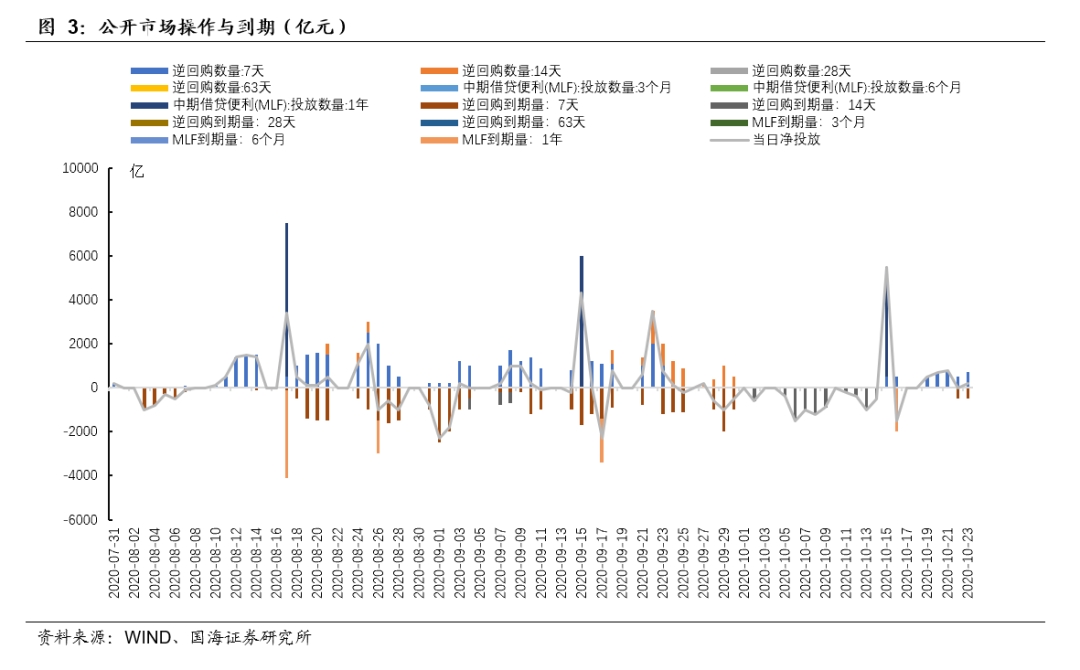

央行继续进行逆回购操作。本周(10月19日至23日)公开市场有1000亿元逆回购到期,央行共进行了3200亿元逆回购操作,合计净投放2200亿元。下周,公开市场将有3200亿元逆回购到期。

2.2

货币市场利率

银行间资金利率普遍上行。10月23日,相较于上周五(10月16日),银行间质押回购利率方面,R001上行16.32BP,R007上行4.66BP,R014上行41.11BP;存款类机构质押回购利率方面,DR001上行15.03BP,DR007上行3.03BP,DR014上行44.53BP。

SHIBOR利率普遍上行。10月23日,SHIBOR隔夜为2.1610%,较上周上行14.40BP;SHIBOR1周为2.2050%,较上周上行0.60BP;1月期SHIBOR报收2.6530%,上行2.10BP;3月期SHIBOR报收2.8950%,较上期上涨10.90BP。

2.3

同业存单发行

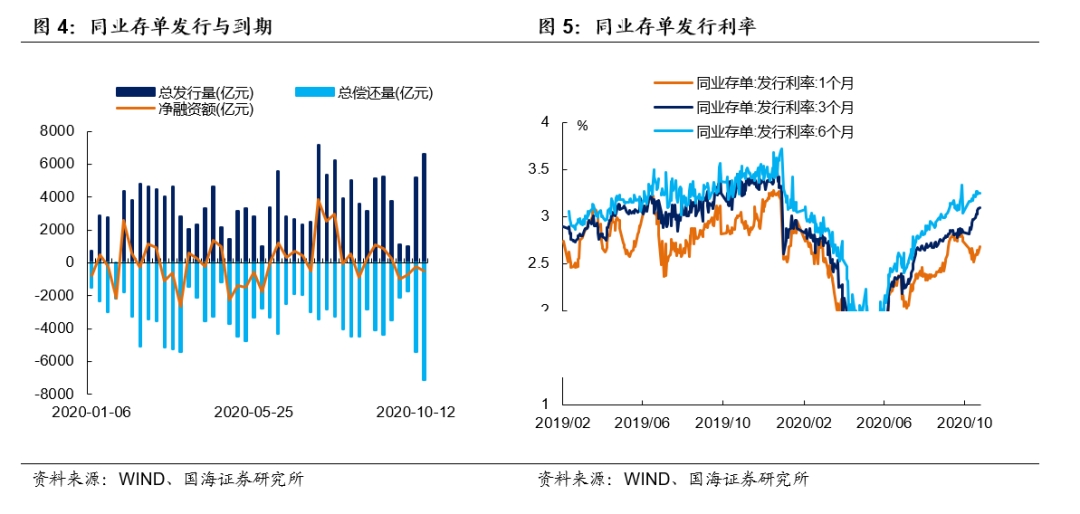

同业存单净偿还额较上周增加。本周,同业存单总发行量为6628.60亿元,总偿还量为7113.50亿元,净偿还额为484.90亿元,净偿还额较上周增加284.60亿元。

同业存单发行利率上行。10月23日,1月期品种发行利率为2.6157%,较上周五上行9.46BP;3月期品种利率为3.0869%,上行12.26BP;6月期品种发行利率为3.2438%,上行1.68BP

2.4

实体经济流动性

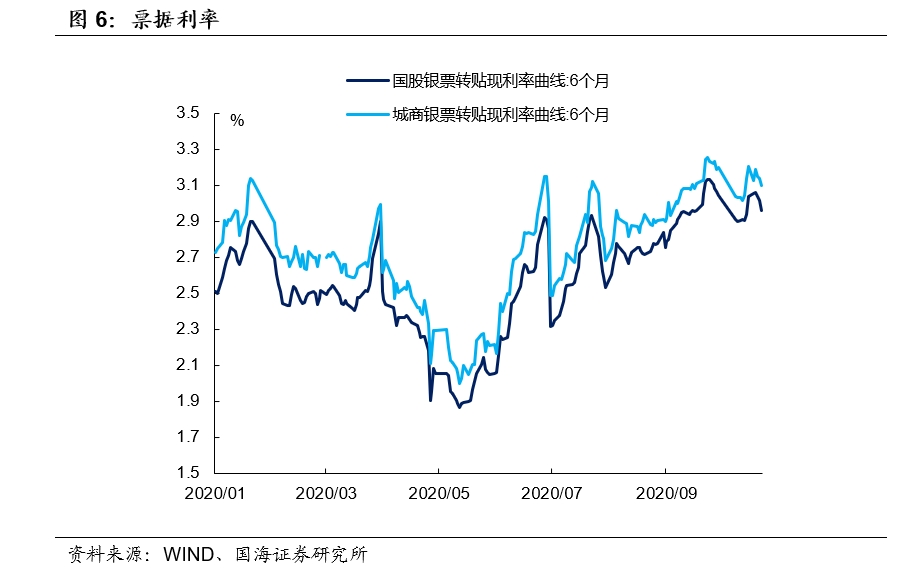

票据转帖利率下跌。根据最新数据,截至10月23日,股份行6个月的票据转贴利率为2.9614%,较上周五下行7.71BP。城商行6个月的票据转贴利率3.0988%,较上周五下行10.45BP。

2.5

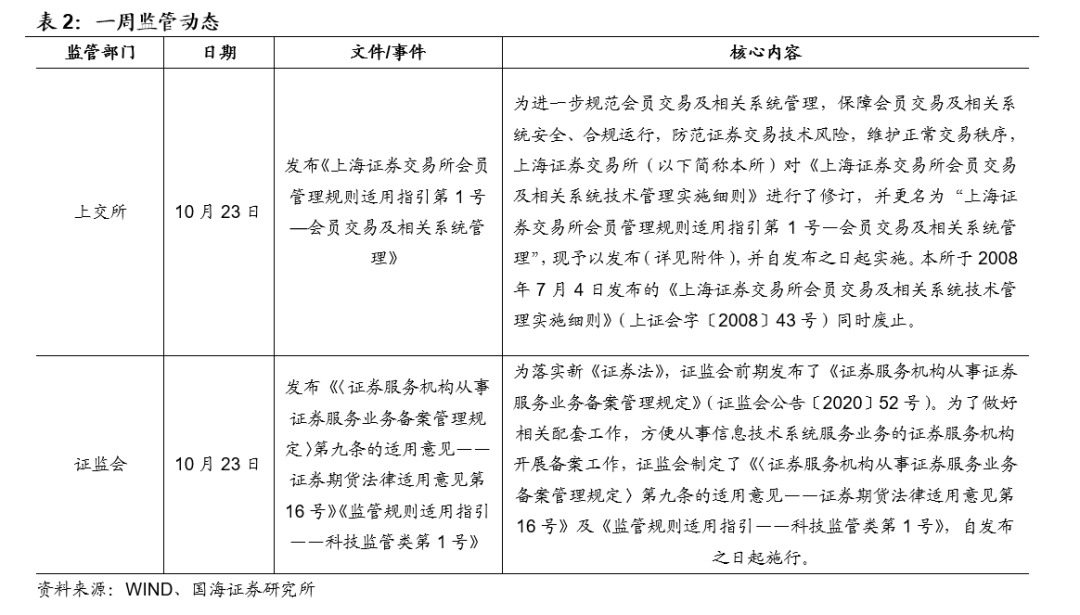

一周监管动态

3、利率债

3.1

一级市场发行及中标

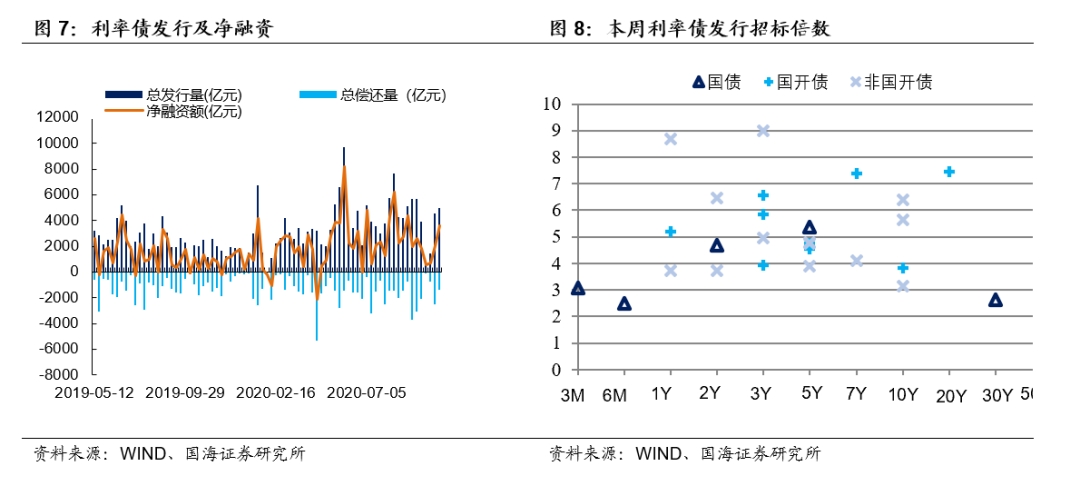

本周利率债净融资额较上周增加。本周一级市场共发行67支利率债,实际发行总额为5001.03亿元,较上周增加484.22亿元;总偿还量为1392.46亿元,较上周减少1101.01亿元;净融资额为3608.57亿元,净融资较上周增加1585.20亿元。

本周湖北、河北等8地开展地方债发行工作。宁夏发行2支地方债,发行总额为43.94亿元;陕西发行5支地方债,发行总额为165.06亿元;河北发行7支地方债,发行总额为272.64亿元;辽宁发行1支地方债,发行总额为76.99亿元;海南发行1支地方债,发行总额为18.89亿元;四川发行2支地方债,发行总额为213.97亿元;湖北发行18支地方债,发行总额为175.80亿元;青岛发行3支地方债,发行总额为14.90亿元。

3.2

利率债到期收益率

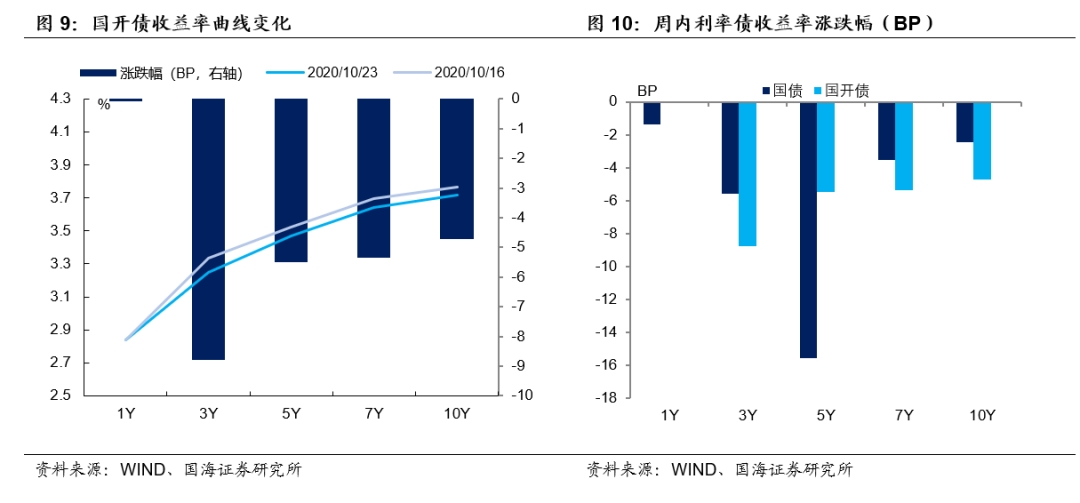

国债收益率普遍下行。10月23日,1年期国债收益率为2.6821%,较上周五下行1.4BP;3年期国债收益率为2.9600%,下行5.59BP;5年期国债收益率报3.0000%,下行15.57BP;7年期国债收益率报3.2421%,下行3.52BP;10年期国债收益率报3.1957%,下行2.45BP。

国开债收益率下行程度不一。10月23日,1年期国开债收益率报2.8374%,较上周五下行0.07BP;3年期国开债收益率报3.2491%,下行8.79BP;5年期国开债收益率报3.4708%,下行5.5BP;7年期国开债收益率报3.6433%,下行5.35BP;10年期国开债收益率报3.7174%,下行4.72BP。

3.3

利率债利差

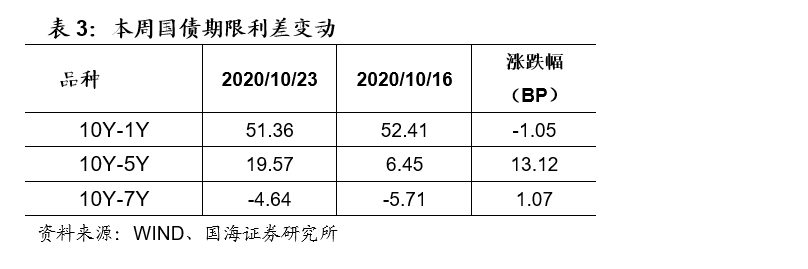

各期限利差变化不一。10月23日,与上周五相比,10Y-1Y利差收窄1.05BP,10Y-5Y利差走阔13.12BP,10Y-7Y利差上行1.07BP。

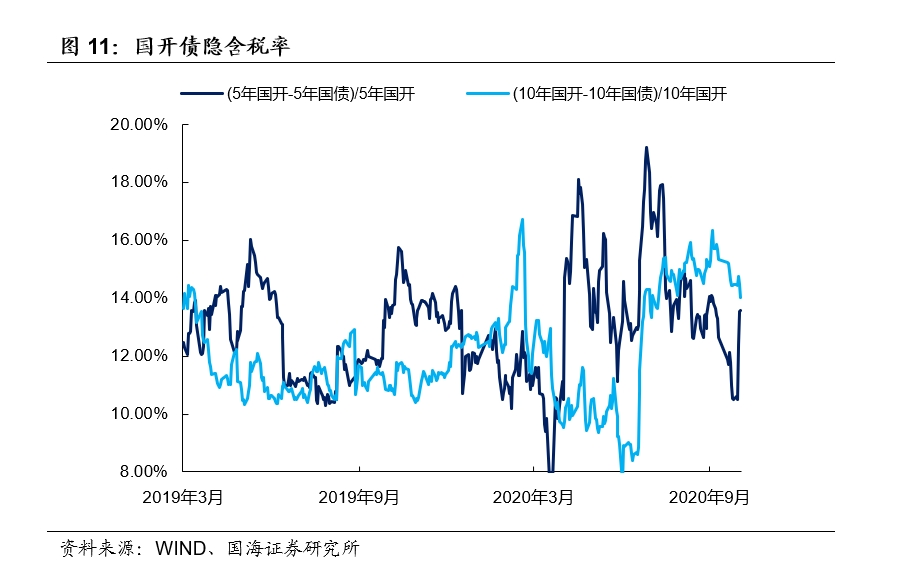

国开债5年期和10年期隐含税率收敛。10月16日,5年期国债、国开债利差为47.08BP,5年期国开债隐含税率走阔3.07个百分点。10年期国债、国开债利差为52.17BP,10年期国开债隐含税率收窄0.43个百分点。

4、海外债市跟踪

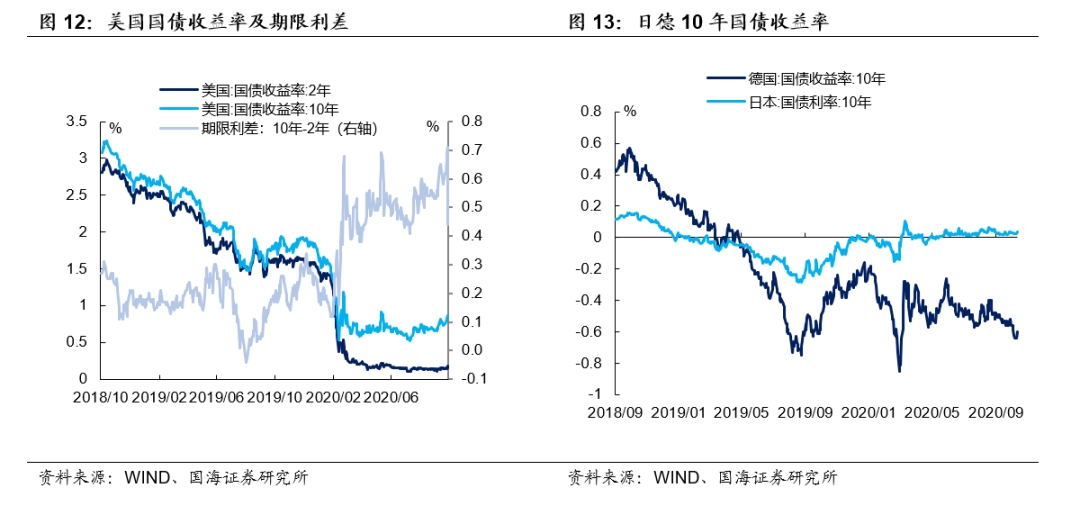

美国2年期、10年期国债收益率均上行。本周五(10月23日),2年期美债收益率为0.18%,较上周五上行4.00BP;10年期美债收益率为0.85%,较上周五上行9.00BP;10年期美债与2年期美债利差为67BP,较上周五走阔5BP。

德国10年期国债收益率、日本10年期国债收益率均下行。本周四(10月22日),德国10年期国债收益率为-0.6%,较上周五上行4.00BP;本周四(10月22日),日本10年期国债收益率为0.034%,较上周五上行1.00BP。

5、通胀跟踪

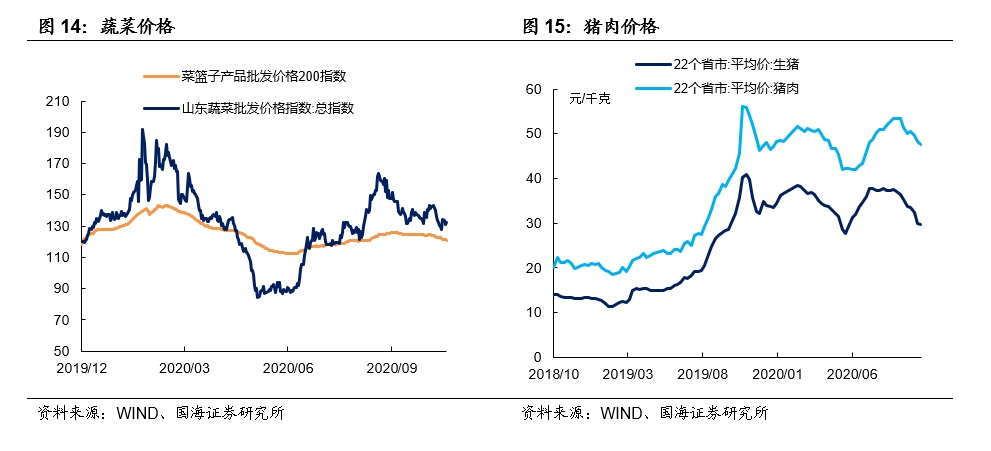

蔬菜价格下跌。10月16日,农业部菜篮子批发价格指数收于121.05,较上周五下跌1.28%;山东蔬菜批发价格指数收于131.97,较上周五下跌0.01%。

生猪价格、猪肉价格均下跌。根据最新数据,10月23日,22个省市生猪平均价为29.68元/千克,较上周回落0.50%。猪肉平均价为47.65元/千克,较上期下跌1.10%。

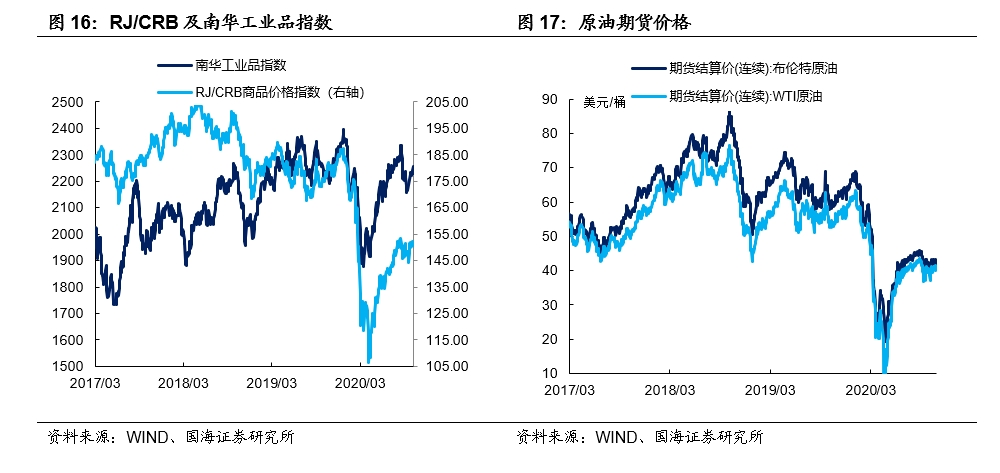

商品价格指数、石油期货价格均有下行。10月23日,南华工业品价格报2229.89点,较上周五下跌0.10%;RJ/CRB商品价格指数收于150.68点,较上周五下跌0.51%;根据最新数据,10月23日,布伦特原油期货和WTI期货结算价分别报41.59美元和39.85美元,较上周五分别下跌3.12%和2.52%。

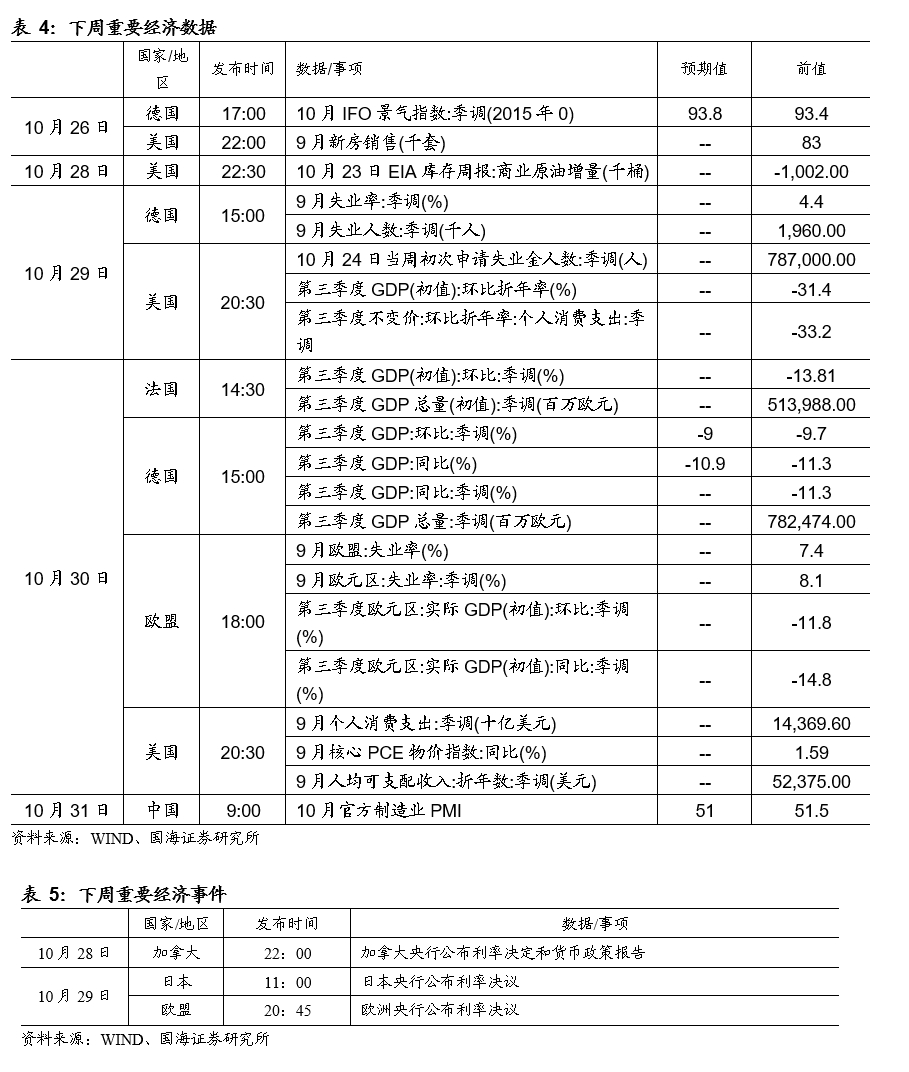

6、下周重要经济数据和事件

风险提示:货币政策超预期。

相关重点报告

● 美国国债历史系列:

1. 从建国到南北战争

2. 从南北战争到美联储成立

3. 两次世界大战

4. 咆哮的二十年代

5. 大萧条与新政

6. 战后繁荣

7. 滞胀年代

8. 走出阴影的八十年代

9. 新经济时代

10. 从互联网泡沫到金融危机

11. 后金融危机时代

● 全球资本市场历史系列:

1.英国股市200年:全球贸易的晴雨表(1801-1850)

2.英国股市200年:“日不落帝国”的正午与黄昏(1851-1950)

3.英国股市200年:股市的黄金时代(1951-2000)

4.英国股市200年:黄金时代悄然褪色(2001-2019)

● 经济研究方法论系列:

1.庖丁解“数”,还原CPI测算模型

2.热点聚焦,猪价与粮价如何影响CPI?

3.见微知著,展望PPI走势

4.条分缕析,美国CPI解构

免责声明

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

粤公网安备 44010402000579号

粤公网安备 44010402000579号