首页 > 正文

【张家港行】ROE 提升,资产质量向好

2020-10-27 志明看金融 志明看金融

天风银行 廖志明团队

努力做更好的研究!

事件

10月26日晚,张家港行披露3Q20业绩:营收31.01亿元,YoY +10.46%;归母净利润7.68亿元,YoY +4.82%;年化加权平均ROE为9.48%。截至20年9月末,资产规模 1365.11亿元,不良贷款率1.16%,拨备覆盖率311.92%。

点评

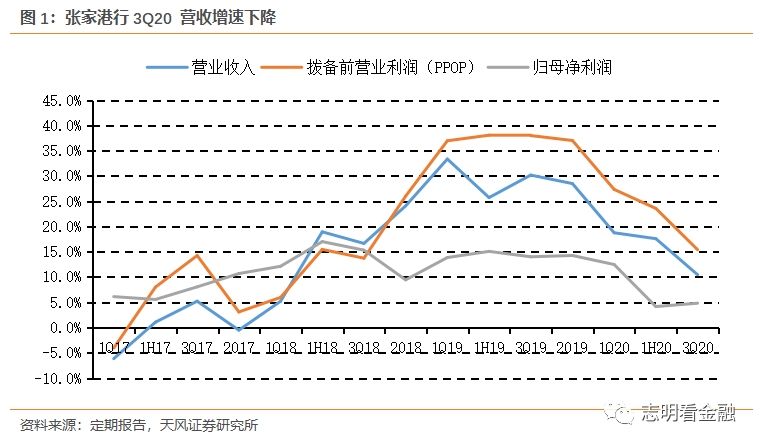

营收增速下降,ROE提升

3Q20营收增速10.46%,较1H20下降7.12pct,营收增速下降主要系去年同期高基数;拨备前利润增速15.41%,较1H20的23.57%下滑8.16pct。是3Q20归母净利润增速4.82%,较1H20的上升0.67pct,主要是拨备计提力度(yoy + 27.2%)较H1(yoy +39.9%)减轻。

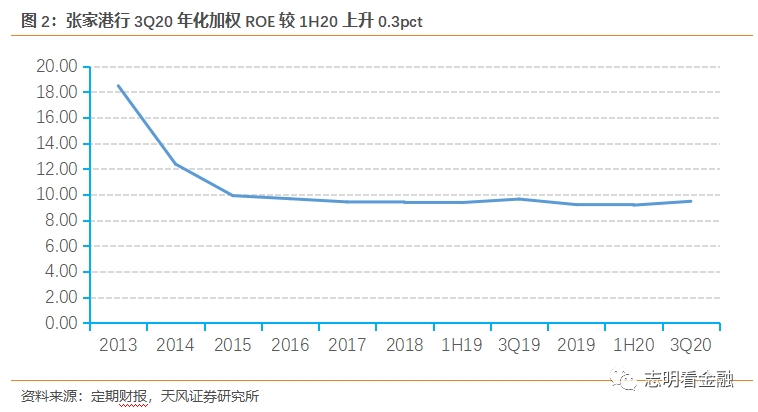

ROE上升。3Q20年化加权ROE为9.48%,较1H20上升0.3pct,较19年上升0.26pct。

净息差回升,存贷规模增速有所放缓

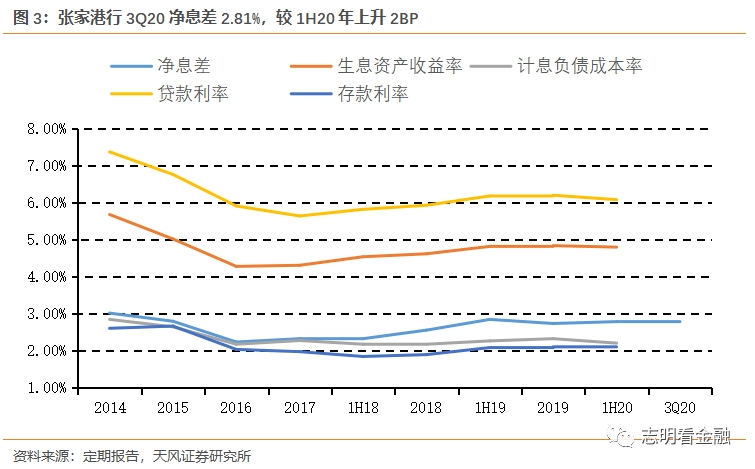

息差较1H20小幅上升。3Q20净息差2.81%,较1H20回升2BP,主要是生息资产收益率上升所致。我们测算3Q20生息资产收益率较1H20上升4BP至4.84%,高于计息负债成本率升幅(上升2BP至2.23%)。因三季度以来同业存单利率持续上升,预计短期内净息差或承压。

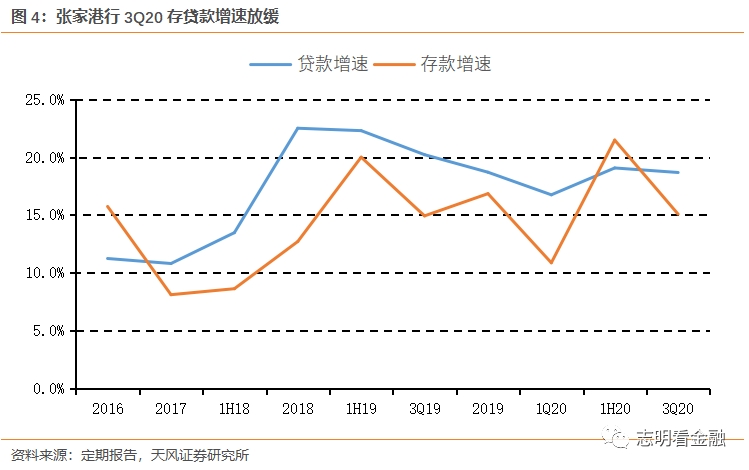

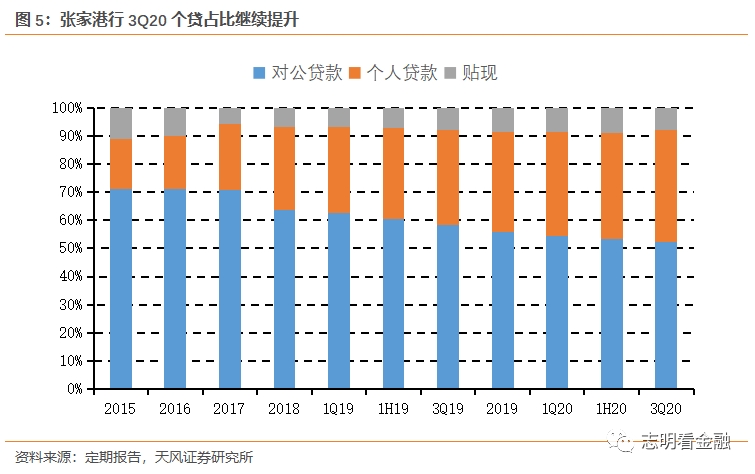

存贷款增速有所放缓。截止3Q20存款规模1040.35亿元,同比增速15.07%,较H1下降6.4pct;存款占计息负债比例较H1下降3.5pct至85.4%。3Q20贷款增速18.7%,较1H20微降,占生息资产比重较1H20提升0.94个百分点至60.47%。

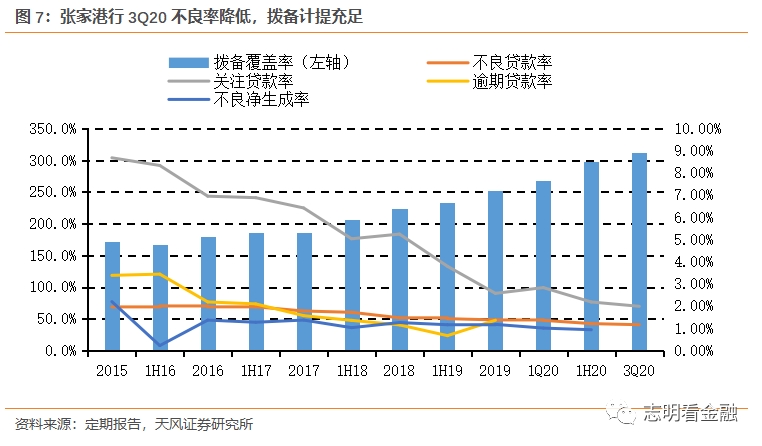

资产质量持续向好,拨备计提力度加强

关注贷款率降幅大。截至3Q20,不良贷款余额为9.54亿,不良贷款率1.16%,较年初/1H20下降22BP/5BP;关注贷款率1.99%,较1H20下降19BP;在疫情冲击之下,张家港行资产质量持续改善,验证了其小微金融业务模式的有效性。

拨备提升。3Q20拨贷比3.63%,较1H20上升1BP;拨备覆盖率达311.92%,较1H20提升14.01个百分点,风险抵补能力不断增强。

投资建议:ROE提升,资产质量夯实

张家港行3Q20息差及ROE双升,资产质量持续改善,拨备水平大幅提升。由于经济逐渐复苏,疫情影响消退,我们将张家港行20/21年归母净利润增速预测由1.7%/12.3%调整为5.8%/12.2%,维持其目标估值1.35倍20年PB,对应目标价8.14元/股,维持买入评级。

风险提示:疫情反复导致资产质量恶化;经济下行超预期;小微金融业务发展不及预期。

重要声明

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 :《ROE 提升,资产质量向好》

对外发布时间 2020年10月27日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资询业务资格)

本报告分析师 廖志明SAC执业证书编号:S1110517070001

朱于畋SAC执业证书编号:S1110518090006

天风银行廖志明团队:努力做更好的研究!

廖志明,天风证券银行业首席,籍贯江西。东京大学经济学硕士,且为全额奖学金获得者。曾就职于民生银行、交通银行等金融机构,具有商业银行总行的观察视角与分行的业务能力,对金融监管、流动性以及银行资产负债配置等有独到见解。卖方研究从业多年,曾在民生证券负责银行业研究。2017年金牛奖分析师,2018年WIND金牌分析师银行业第一名,第一财经最佳金融分析师第二名,新财富银行业第五名;2019年金翼奖分析师,WIND金牌分析师银行业第一名,新浪金麒麟最佳分析师第四名,上证报最佳分析师第三名,新财富金融产业研究第三名,银行业入围。

朱于畋,天风证券银行业研究员,2019年新财富金融产业研究第三名、水晶球银行业入围,2019年新浪财经金麒麟最佳分析师,第一财经2018年最佳金融分析师第二名。先后任职于保险及基金行业,负责研究高弹性的银行标的、投资策略、海内外互联网金融,金融科技等新兴金融领域。

邵春雨,天风证券银行业助理研究员。北京大学金融硕士,2020年加入天风证券,曾就职于上海银行总行,对银行信贷业务、风险控制有深刻理解。

粤公网安备 44010402000579号

粤公网安备 44010402000579号