首页 > 正文

债券市场周报 | 2020年第39期(总第613期)

2020-10-27 中证鹏元评级 中证鹏元评级

作者:延骁威 康正宇

中证鹏元评级 研究发展部

主要内容

1.宏观经济

制造业带动9月工业增加值同比增幅再涨;

2.重要资讯、政策监管回顾

证监会就可转债管理办法征求意见;

李克强:研究建立常态化的财政资金直达机制;

易纲:持续推动金融业开放,营造市场化法治化国际化金融展业环境;

3.货币市场

上周流动性相对平稳,回购利率涨跌互现;

上周央行公开市场净投放2,200亿元;

4.一级市场

信用产品发行规模和净融资额均上升;

发行利率和利差方面,企业债、公司债和短融中票涨跌互现;

5.二级市场

成交量较前一周上升,信用债券占比上升;

利率债到期收益率全线下行,信用债到期收益率涨跌互现;

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

一、宏观经济

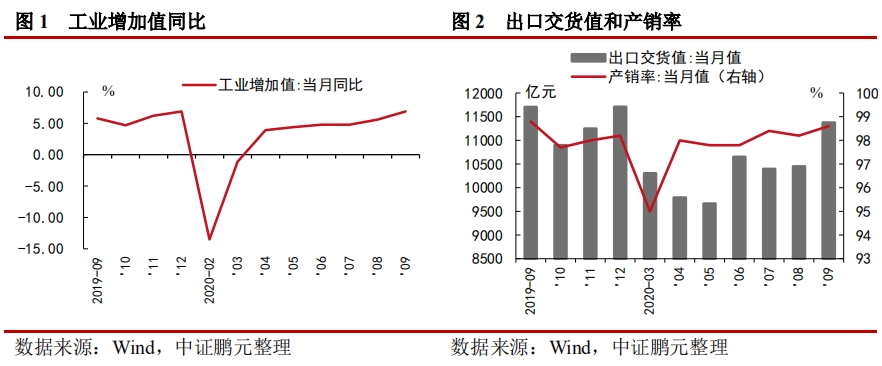

【制造业带动9月工业增加值同比增幅再涨】9月份,规模以上工业增加值同比实际上升6.9%,较8月份增长1.3个百分点。其中,制造业增加值同比增长1.6%,较8月份加快1.6个百分点。采矿业增加值同比上涨2.2%,较8月份加快0.6个百分点;电力、热力、燃气及水生产和供应业增长4.5%,较8月份回落1.3个百分点。高新技术产业增加值同比增长7.8%,较8月份加快0.2个百分点,高于平均水平。9月份,工业企业产成品库存量有所增长,表明企业在需求增长的带动下相应增加了产量,但由于工业生产者出厂价格仍在低位徘徊,1-9月份工业企业利润累计同比仍减少4.4%,与1-8月份持平。

分经济类型看,9月份,国有控股企业增加值同比增长6.5%;股份制企业增长6.8%,外商及港澳台商投资企业增长7.1%;私营企业增长7.9%。

分行业看,9月份,41个大类行业中有35个行业增加值保持同比增长。农副食品加工业增长2.7%,纺织业增长5.6%,化学原料和化学制品制造业增长7.5%,非金属矿物制品业增长9.0%,黑色金属冶炼和压延加工业增长9.0%,有色金属冶炼和压延加工业增长3.5%,通用设备制造业增长12.5%,专用设备制造业增长8.0%,汽车制造业增长16.4%,铁路、船舶、航空航天和其他运输设备制造业增长3.9%,电气机械和器材制造业增长15.9%,计算机、通信和其他电子设备制造业增长8.0%,电力、热力生产和供应业增长4.2%。分地区看,9月份,东部地区增加值同比增长8.0%,中部地区增长6.5%,西部地区增长4.7%,东北地区增长8.5%。

9月份,工业企业产品销售率为98.6%,较上年同月下降0.4个百分点;工业企业实现出口交货值11,376亿元,同比名义下降1.8%,但从环比情况来看均有明显回升。

二、重要资讯、政策监管回顾

【证监会就可转债管理办法征求意见】针对近期可转债市场波动较大的情况,10月23日,证监会就《可转换公司债券管理办法(征求意见稿)》公开征求意见。《征求意见稿》的起草坚持以下原则:一是问题导向。针对近期出现的个别可转债被过分炒作、大涨大跌的现象,着重解决投资者适当性管理不适应、交易制度缺乏制衡、发行人与投资者权责不对等、日常监测不完备、受托管理制度缺失等问题,通过完善交易转让、投资者适当性、信息披露、可转债持有人权益保护、赎回与回售条款等各项制度,防范交易风险,加强投资者保护。二是统筹协调。对于现有发行条件等基本上维持不变,各板块仍适用各自的发行程序和相关规则。三是预留空间。将新三板一并纳入调整范围,为将来市场的改革发展提供制度依据。同时,对投资者适当性、交易制度、发行人与投资者权责对等方面亦提出原则性要求,为交易场所完善配套规则预留空间。《征求意见稿》共八章37条,主要包括总则、发行条件与程序、交易转让、信息披露、转股、赎回与回售、可转债持有人权益保护、监督管理与法律责任、附则等内容。

【李克强:研究建立常态化的财政资金直达机制】10月21日的国务院常务会议上,李克强表示:要研究建立常态化的财政资金直达机制,以改革的办法提高财政资金效能,更好服务经济社会发展大局。当天会议决定,扩大直达资金范围,对可直接分配的中央和地方共同财政事权转移支付、具备条件的专项转移支付、县级基本财力保障机制奖补资金等一般性转移支付,可纳入直达机制,基本实现中央财政民生补助资金全覆盖,确保义务教育阶段教师工资等及时足额兑现,更好支持保基层运转。李克强强调,要完善直达资金管理。合理提前下达转移支付资金。各地要强化责任,增强资金分配使用科学性、规范性、有效性。要完善监管,加快推进部门间数据开放共享,强化对直达资金的全过程监控,把资金用到该用的地方,用得适度。严防‘浑水摸鱼’,确保用好资金。

【易纲:持续推动金融业开放,营造市场化法治化国际化金融展业环境】中国人民银行行长易纲10月24日在第二届外滩金融峰会上表示:进一步扩大金融业开放,是构建新发展格局的必然要求。易纲提出,要持续推动金融业开放,营造市场化法治化国际化金融展业环境。第一,全面实施准入前国民待遇加负面清单管理制度,推动开放理念和模式的转变。第二,统筹推进金融服务业开放、人民币汇率形成机制改革和人民币国际化。第三,在加快开放的同时防范风险。加强宏观审慎管理,提高金融监管的专业性和有效性,建好各类“防火墙”,提高防范和化解重大风险的能力,使监管能力与开放水平相适应。

三、货币市场

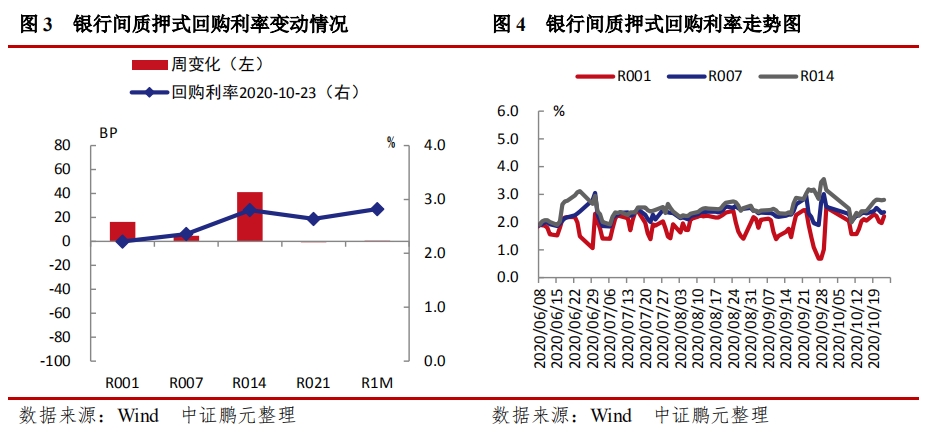

1. 上周流动性相对平稳,回购利率涨跌互现

上周流动性相对平稳,回购利率涨跌互现。具体来看,隔夜利率较前一周上行16.32BP至2.22%,标杆品种7天回购利率上行4.66BP至2.36%。中等期限方面,14天回购利率上行41.11BP至2.8%,21天回购利率下行0.68BP至2.64%,1个月回购利率上行0.63BP至2.82%。

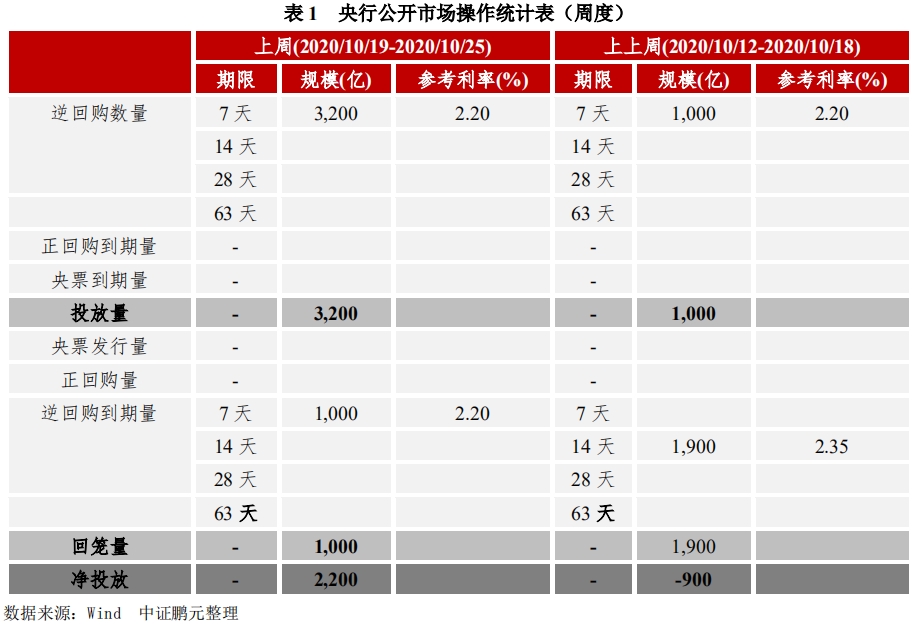

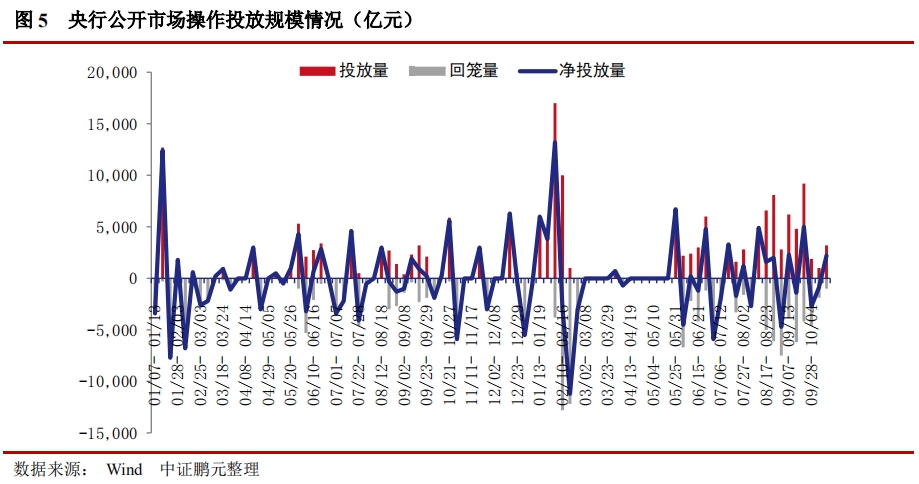

2. 上周央行公开市场净投放2,200亿元

上周(2020/10/19-2020/10/25),央行在公开市场进行逆回购操作3,200亿元,上周有1,000亿元逆回购到期,因此上周央行公开市场净投放2,200亿元。

四、一级市场

1.信用债发行统计

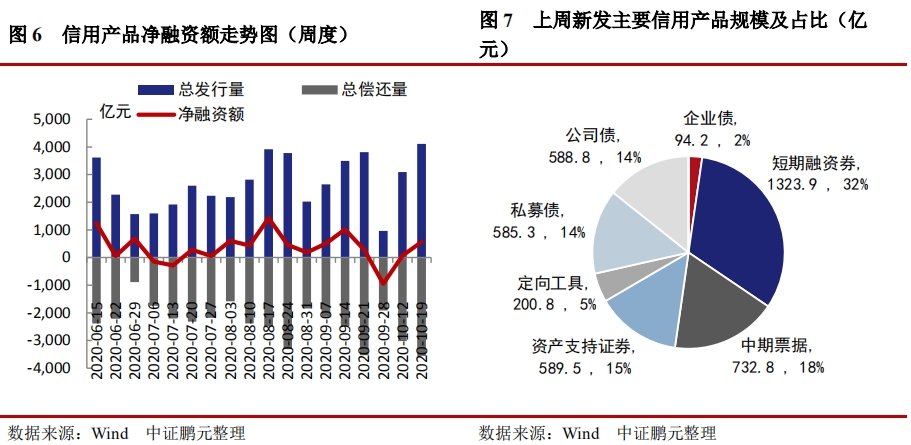

信用产品发行规模和净融资额均上升

上周信用产品发行规模为4,115.22亿元,较前一周上升33.09%。新发主要信用产品中短期融资券占比最高,以1,323.90亿元的融资额占据32.17%的总融资比例。其余依次是:中期票据732.8亿元,占比17.81%;资产支持证券589.46亿元,占比14.32%;公司债588.8亿元,占比14.31%;私募债585.28亿元,占比14.22%;定向工具200.8亿元,占比4.88%;企业债94.2亿元,占比2.29%。

上周信用产品偿还规模为3,552.23亿元,较前一周上升17.64%。上周净融资562.99亿元,较前一周上升。

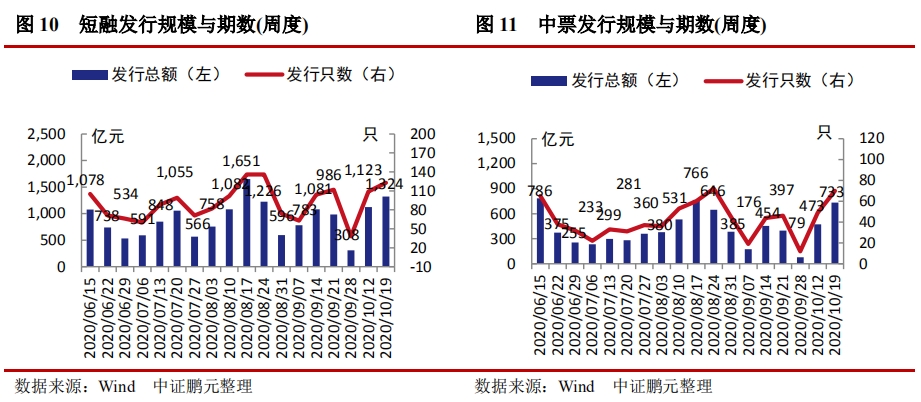

具体来看几个主要信用品种,上周企业债发行94.2亿元,发行只数为8只。债项级别分布为AAA级5只、AA+级2只,AA级1只。上周公司债发行588.8亿元,发行只数为47只,债项级别分布为AAA级38只、AA+级9只,AA级0只。

上周短期融资券发行1,323.88亿元,发行只数为123只,其中超短融108只,发行金额1,178.2亿元。上周短融主体级别分布为AAA级69只、AA+级45只,AA级8只。上周中期票据发行732.8亿元,发行只数为70只,均为一般中期票据。上周中票债项级别分布为AAA级40只、AA+级20只,AA级10只。

2.信用债发行利率及利差

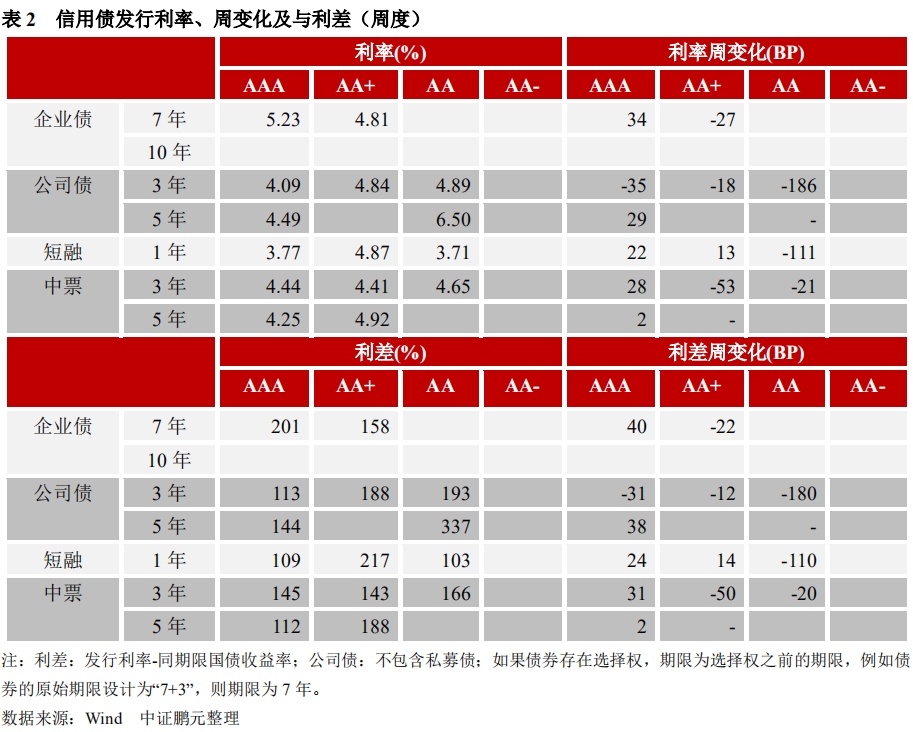

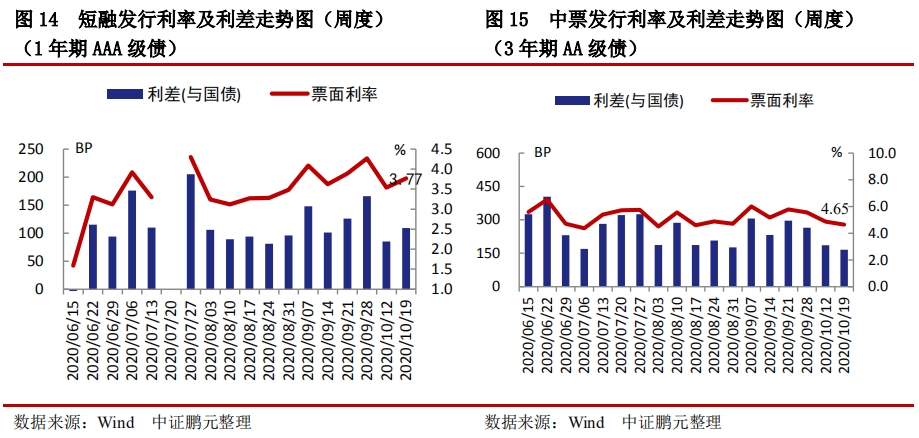

发行利率和利差方面,企业债、公司债和中票短融涨跌互现

发行利率方面,企业债、公司债和中票短融涨跌互现。具体看,7年期AAA级企业债发行利率上行,AA+级下行;3年期公司债发行利率全线下行,5年期AAA级公司债发行利率上行;1年期AAA级和AA+级短融发行利率上行,AA级短融发行利率下行;3年期AAA级中票发行利率上行,AA+级和AA级中票发行利率下行,5年期AAA级中票发行利率上行。其中7年期AAA级企业债发行利率上行幅度最大,为34BP,3年期AA级公司债发行利率下行幅度最大,为-186BP。

发行利差方面,企业债、公司债和中票短融涨跌互现。具体看,7年期AAA级企业债发行利差上行,AA+级下行;3年期公司债发行利差全线下行,5年期AAA级公司债发行利差上行;1年期AAA级和AA+级短融发行利差上行,AA级短融发行利差下行;3年期AAA级中票发行利差上行,AA+级和AA级中票发行利差下行,5年期AAA级中票发行利差上行。其中7年期AAA级企业债发行利差上行幅度最大,为40BP,3年期AA级公司债发行利差下行幅度最大,为-180BP。

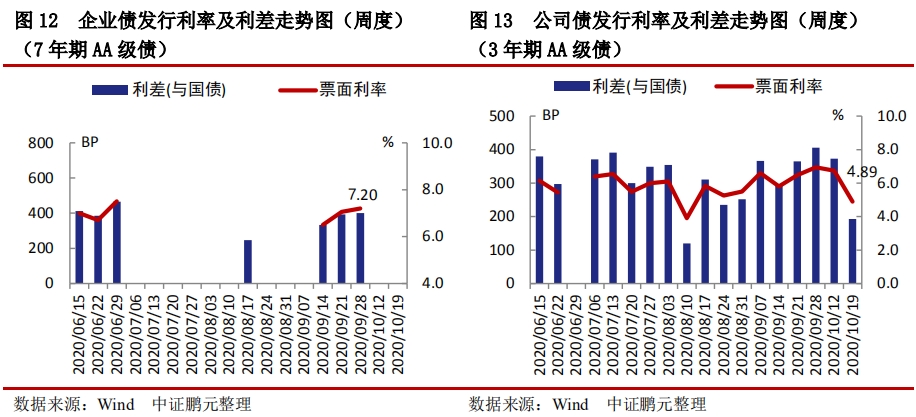

具体看各券种的主要年限等级的债券,上周7年期AA级别企业债没有发行。上周3年期AA级别公司债的平均发行利率为4.89%,与同期国债的平均利差为193BP。

上周1年期AAA级别短融的平均发行利率为3.77%,与同期限国债的平均利差为109BP。上周3年期AA级别中票的平均发行利率为4.65%,与同期限国债的平均利差为166BP。

五、二级市场

成交量较前一周上升,信用债券占比上升;利率债到期收益率全线下行,信用债到期收益率涨跌互现

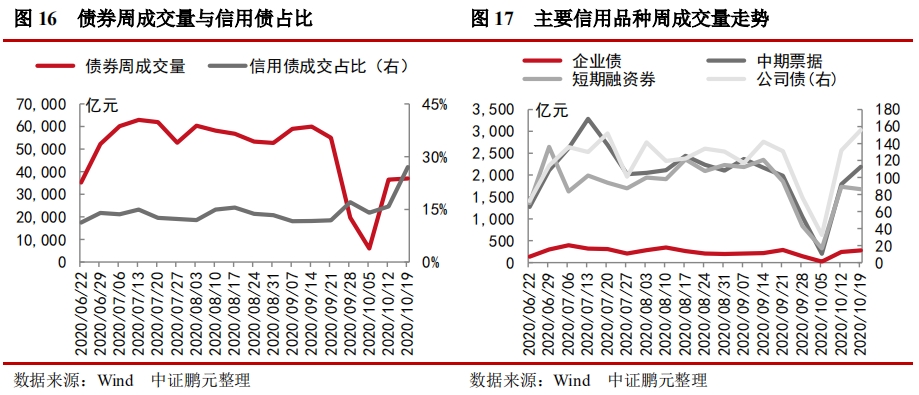

1. 总成交量

上周债券总成交36,948.63亿元,较上一周上升1.32%。其中信用债交易占比为27.03%,较上一周上升11.19%。主要信用品种中,企业债、公司债、中期票据、短期融资券分别成交277.35亿元、155.79亿元、2,189.54亿元、1,674.91亿元,较之前分别上升14.77%,上升18.21%,上升22.51%,下降3.51%。

2. 银行间收益率

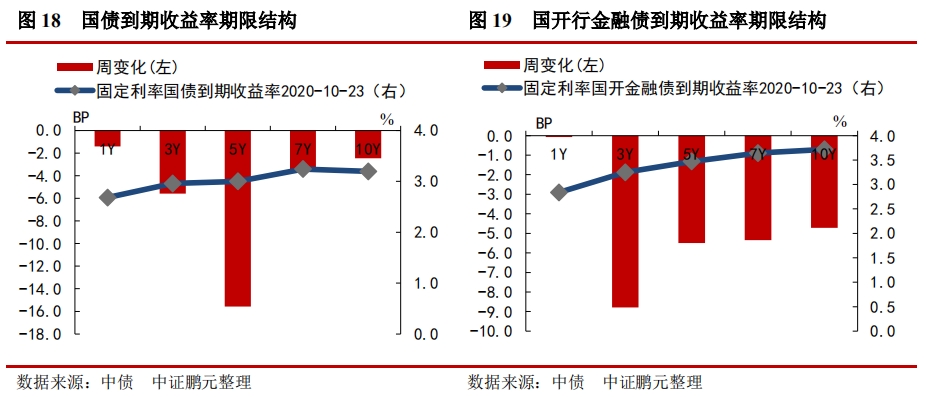

利率债方面,国债到期收益率全线下行,国开债到期收益率全线下行。国债利率收于2.68%至3.24%之间,各期限品种到期收益率变化幅度在-15.57BP至-1.4BP之间。其中5年期期限品种下行幅度最大,为15.57BP,1年期期限品种下行幅度最小,为1.40BP。政策性金融债(国开行)利率收于2.84%至3.72%之间,各期限品种到期收益率变化幅度在-8.79BP至-0.07BP之间。其中3年期期限品种下行幅度最大,为8.79BP,1年期期限品种下行幅度最小,为0.07BP。

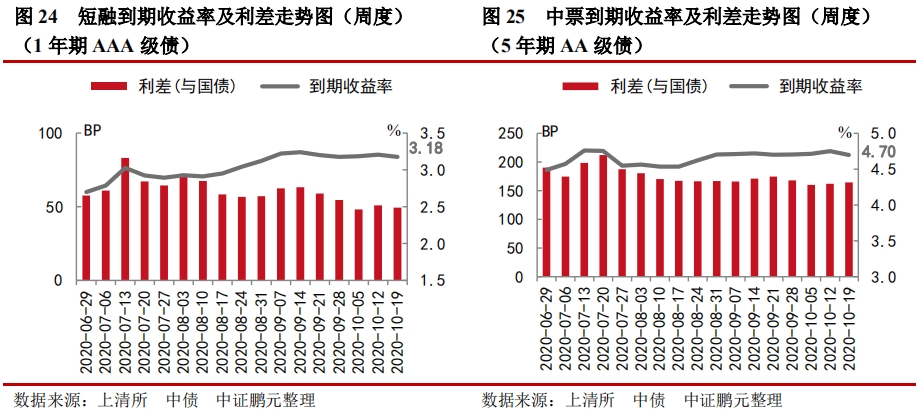

信用债方面,企业债到期收益率全线下行、短融中票到期收益率涨跌互现。AA级企业债利率收于3.46%至4.99%之间,各期限品种到期收益率变化幅度在-4.12BP至-2.41BP之间。其中5年期期限品种下行幅度最大,为4.12BP,1年期期限品种下行幅度最小,为2.41BP。AAA级短融中票利率收于2.85%至4.31%之间,各期限品种到期收益率变化幅度在-11.9BP至3.18BP之间。其中3个月期期限品种下行幅度最大,为11.90BP,9个月期期限品种上行幅度最大,为3.18BP。

具体来看信用债各券种的主要年限等级债券的到期收益率及利差走势图。7年期AA级别企业债上周平均到期收益率为4.85%,较前一周下行1.17BP;与同期限国债平均利差为161.43BP,较前一周扩大3.17BP。7年期AA级别城投债上周平均到期收益率为4.75%,较前一周上行1.88BP;与同期限国债平均利差为150.9BP,较前一周扩大6.22BP。上周,7年期AA级城投债到期收益率低于同期限同级别企业债。

1年期AAA级别短期融资券上周平均到期收益率为3.18%,较前一周下行3.04BP;与同期限国债平均利差为49.43BP,较前一周收窄1.48BP。5年期AA级别中期票据上周平均到期收益率为4.70%,较前一周下行5.33BP;与同期限国债平均利差为164.26BP,较前一周扩大2.40BP。

法律声明:

本公众订阅号(微信号:中证鹏元评级)为中证鹏元资信评估股份有限公司(以下简称:中证鹏元)运营的唯一官方订阅号,市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,中证鹏元不承担任何法律责任。

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。

本订阅号所发布的原创报告,可能因发布日后的各种因素变化而不再准确或失效,中证鹏元不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本公众订阅号原创报告的版权归中证鹏元拥有,任何订阅人如预引用或转载相关内容,务必联络中证鹏元并获得许可,并必注明出处为中证鹏元,且不得对内容进行有悖原意的引用和删改。

粤公网安备 44010402000579号

粤公网安备 44010402000579号