首页 > 正文

全国二手房月报丨市场总体平稳内部分化,价涨动力继续走弱

2020-10-30 贝壳研究院 贝壳研究院

核心结论

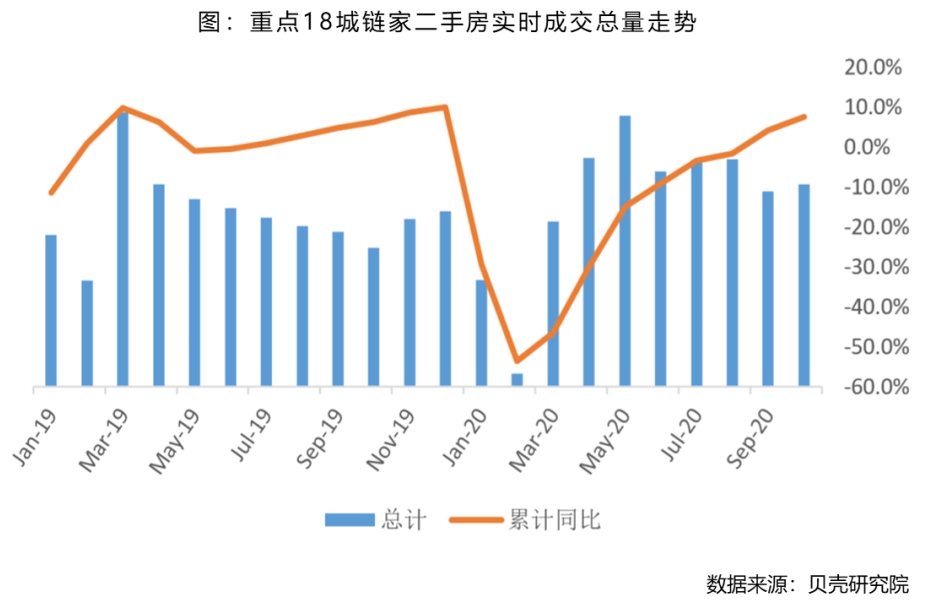

1、10月市场稳字当头。重点18城二手住宅成交量环比增幅不足4%。近两月重点城市二手房市场步入需求释放疲软期,月均成交较此前5个月降15%。但疫情延后需求释放,10月成交水平不低,处在2017年以来月度较高位上,同比大幅增加46%。

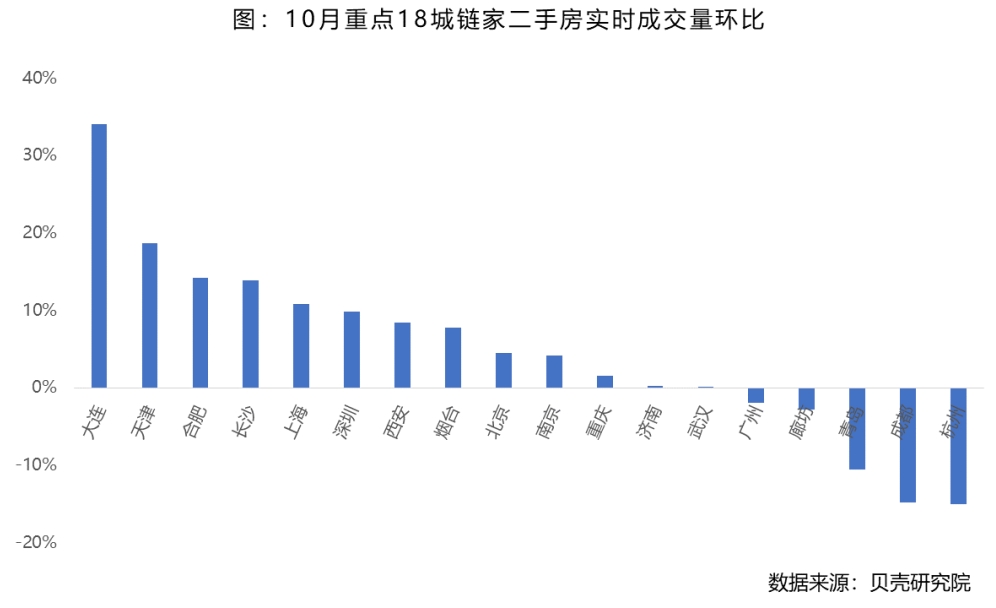

2、城市间市场有所分化。环渤海的大连、天津10月成交环比分别增长34%和19%。珠三角的深圳、东莞市场低位修复,但与政策前水平比仍腰斩。杭州、成都两城在前期调控作用持续发酵下,成交环比降15%。

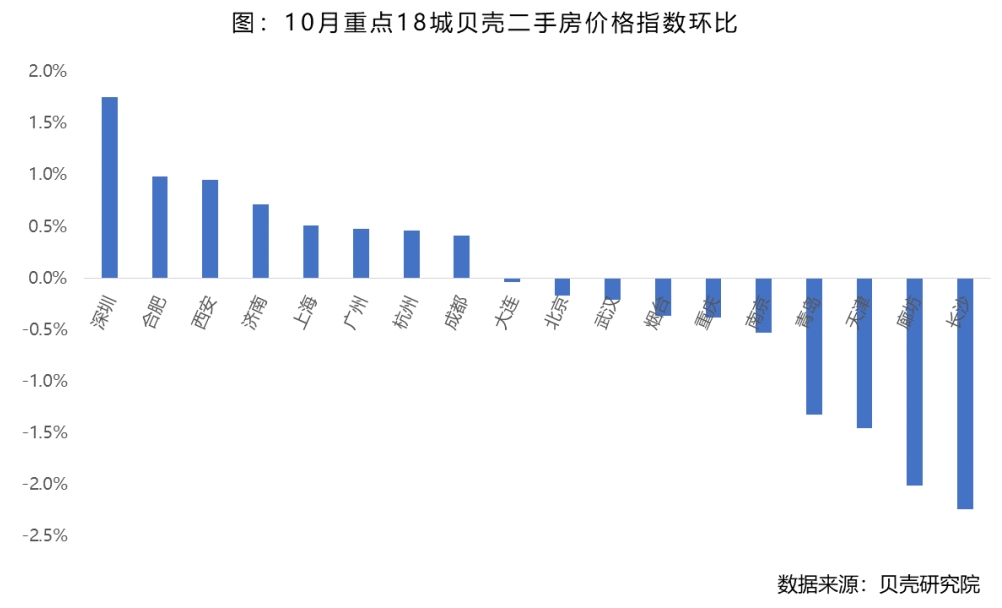

3、价格上涨动力进一步走弱。10月二手房价格下跌的城市由9月的4个增至9个,涨幅在1%以上的城市数量由6个降至3个。环渤海城市价格环比均下跌,其中廊坊连续5个月下跌。深圳二手房价格涨幅环比略有扩大,业主预期较为坚挺。

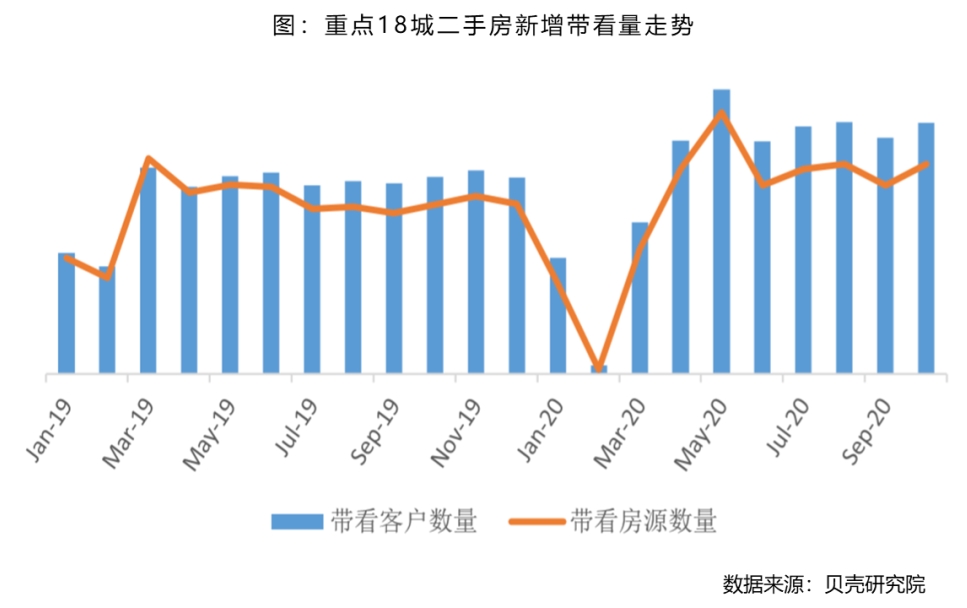

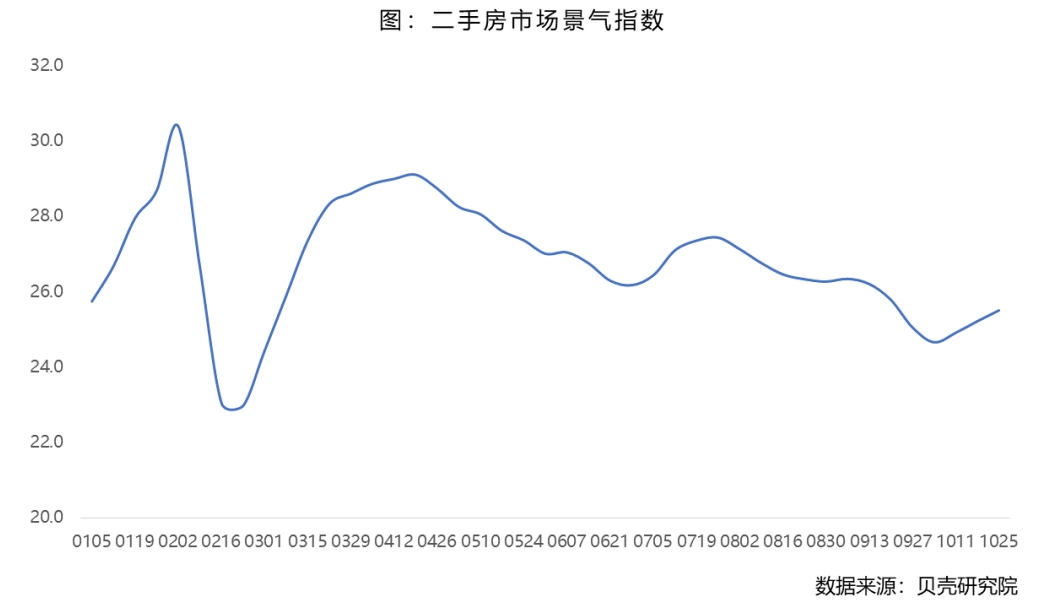

4、10月市场潜在需求环比增长,且保持较高体量,市场看房活跃度增加。10月以来周度二手房景气指数持续走高,年底季节性反弹行情将开启。但当前市场成交节奏仍慢,业主降价促成交是主流,房价上涨动力不强,预计年底前重点城市二手房价格平稳收官。

01

总体平稳,内部分化

成交环比持平、同比大增,市场处2017年以来中温状态。贝壳研究院数据显示,10月重点18城[1]链家二手房实际成交环比增加3.6%,基本持平。疫后需求释放步入疲软期,近两月月均成交较4-8月降15%。不同于去年10月重点城市二手房市场普遍处偏冷状态,今年疫情延后需求释放,叠加货币宽松购房信贷环境改善,10月18城二手房成交总量处2017年以来月度较高水平,同比增加46%,带动前10月累计成交同比增幅扩大至7.4%。

[1] 链家重点18城包括:北京、上海、深圳、广州、大连、天津、廊坊、西安、济南、青岛、烟台、武汉、南京、合肥、杭州、长沙、成都、重庆。

环渤海成交追赶,环深成交修复。分城市看,10月18城中10城二手房成交量环比增长,5城环比持平[2],3城环比下滑。成交增长的城市中,大连、天津两环渤海城市增幅靠前,分别为34%和19%。其中大连受到7月下旬疫情复发影响,8-9月成交降至2017年以来月度低位上,积压需求带动10月市场成交较大幅升温。深圳10月二手房成交环比增加10%,东莞增幅也在20%以上,两城市场成交在调控加码后低位上修复,但与政策前月度成交水平比,仍处腰斩状态。

[2] 成交量环比持平定义为环比波动幅度3%以内。

调控作用持续发酵,蓉杭成交降幅居前。成交下滑的城市中成都、杭州两城环比降幅约15%,前期调控加码进一步发酵,市场需求萎缩,其中成都9月新增带看客户量环比下滑13.5%,10月低位保持。

价涨动力继续走弱。近两月二手房成交释放疲软,价格向上动力不足,重点城市二手房价格普遍涨幅收窄或由涨转跌。10月重点18城中二手房价格环比下跌的城市数量由9月的4个增至9个。长沙跌幅最大为2.2%。环渤海城市价格环比均下跌,廊坊、天津及青岛三城跌幅在1%以上,其中廊坊受2020年以来需求不振影响,二手房价格已经连续5个月环比下跌,10月同比跌幅达6.5%,在重点18城中跌幅最大。

10月价格上涨的城市涨幅温和,且涨幅在1%以上的城市数量由6个降至3个,其中深圳价格环比涨幅略有扩大,为1.8%。近日深圳先行示范区综合改革实施方案出台一定程度上对市场信心有所提振,业主预期较为坚挺。上海、广州两城价涨收窄,10月环比上涨0.5%。

02

年底成交反弹,价格平稳

10月重点18城新增二手房带看客户数量环比增加约6%,带看房源数量环比增加约11%,处在2019年以来高位上,潜在需求仍在,且看房活跃度上升。另从市场景气指数走势看,10月以来周度市场景气度持续走高。年底市场的季节性反弹行情将开启。

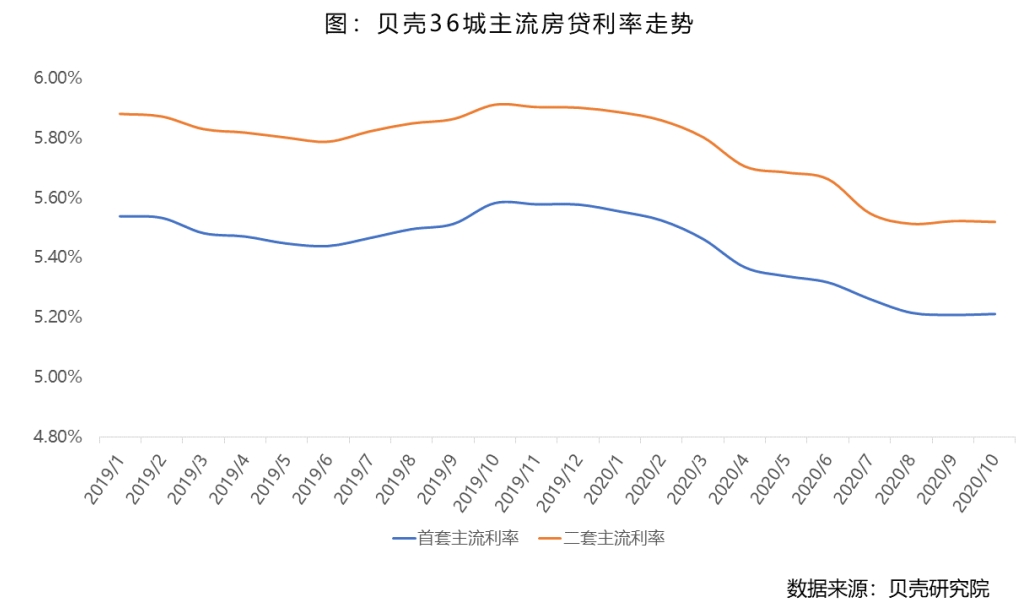

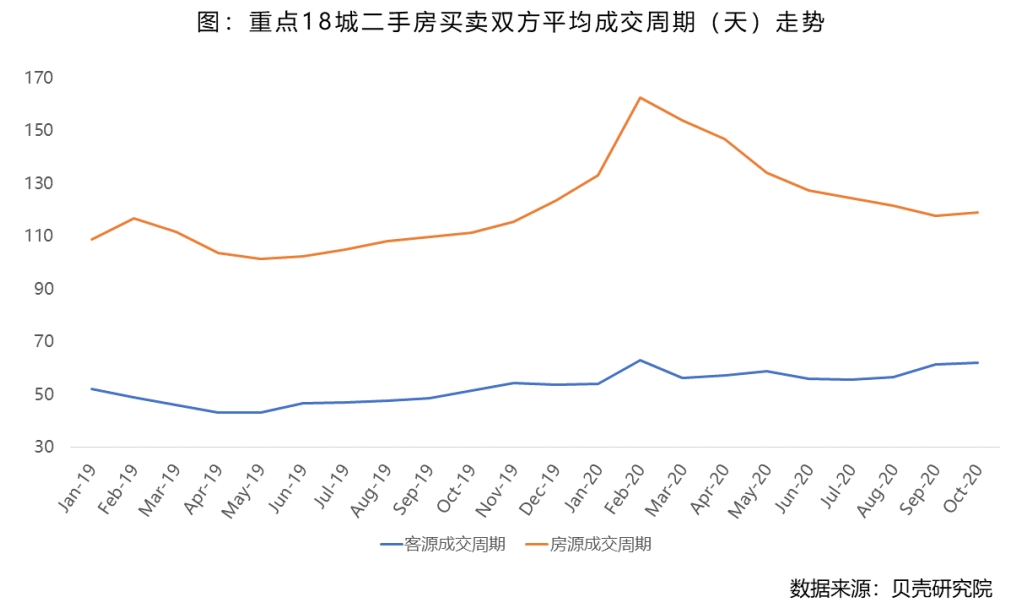

货币政策回归常态化,10月购房信贷环境宽松趋势触底。全国房地产调控政策暂归平静,但前期密集调控下,“一城一策”、“哪里热调哪里”的预期持续深化,房价上涨动力趋弱。市场层面,买卖双方成交周期保持高位,尤其是客户端成交周期持续拉长,房源去化仍难,业主下调报价促成交仍是主流。预计重点城市二手房价格以普遍走平收官。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

粤公网安备 44010402000579号

粤公网安备 44010402000579号