首页 > 正文

房企融资月报丨偿债峰值下流动性承压,销量优先拉低盈利水平

2020-11-03 贝壳研究院 贝壳研究院

摘要

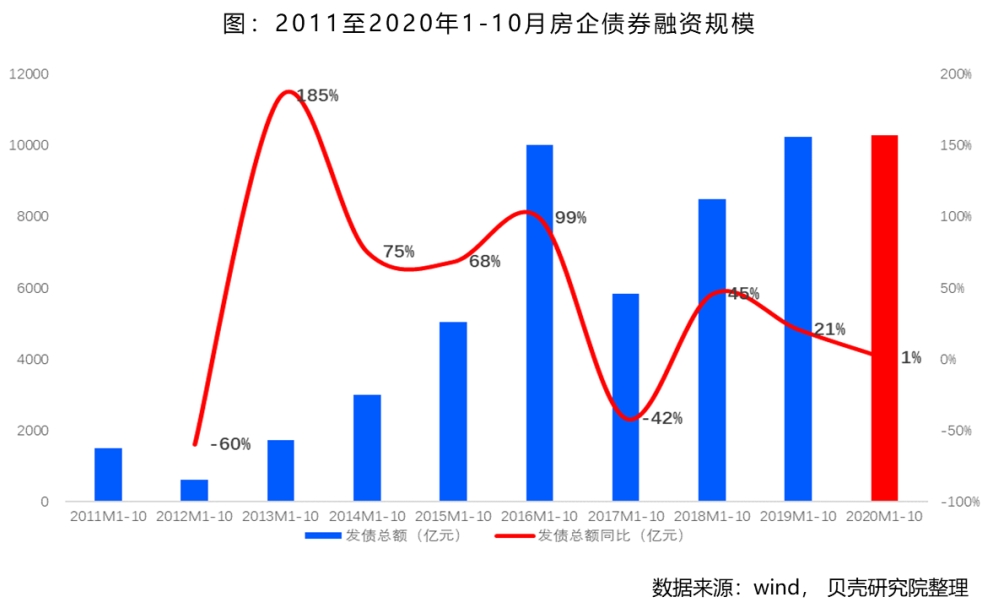

■ 贝壳研究院统计数据显示,1-10月房企债券融资破万亿,约10283亿元,较上年同期微增1%,整体融资规模占比2019年全年87.1%。

■ 境内债市受黄金周影响发债规模下滑,境外债市继续维持不确定性预期,同时10月末出现短时波动性回暖。

■ 延续9月发债规模不及到期债务规模的趋势,房企短期资金流动性承压,11月迎来年内偿债最高峰。

■ 房企三季度财务报告发布,行业利润率水平持续走低,至年末行业盈利水平仍有下降预期。

一

周期数据观察

2020年10月根据观点网发布数据显示,前10月TOP100房企实现全口径总销售金额102362.1亿元,同比增长10.0%,较1-9月同比增幅扩大2.0个百分点;10月单月TOP100房企总销售额13895.0亿元,同比增长24.0%,同比增速维持在高位,百强房企10月销售强劲,恒大单月破千亿创行业记录,多房企销售达预期。而从金融监管升级与偿债高峰角度,高负债房企至年末仍承压,对销售回款的依赖程度加深。

贝壳研究院统计整理数据显示,2020年1-10月房企境内外债券融资累计约10283亿元,融资规模突破万亿,同比微增1%,增幅较2019年同期大幅收窄20个百分点。2020年前10月融资规模占比2019年全年87.1%,至年末,房企在金融监管升级的过渡期内将面临降负债与冲业绩的双重压力考验。

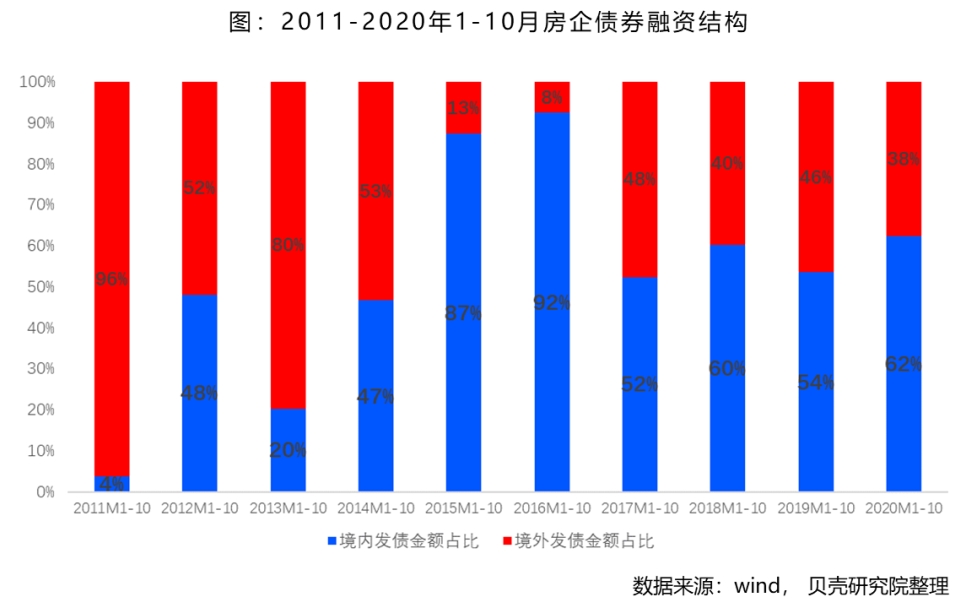

1-10月境外债券规模占比38%,较2019年同期下降8个百分点,为2017年以来同期低点,年内境外债市在全球疫情爆发后长期处于不稳定状态,受外界不确定因素干扰表现低迷,而在10月末期出现短期回暖迹象。全球政治关系仍存不确定性,预计境外债市短期继续保持波动性。

三季度国内金融监管升级效果逐渐显现,境内债券1-10月规模占比62%,较1-9月下降1个百分点。在疫情期间执行适度宽松政策,确保经济与金融环境的持续稳定。预计至年末,以防风险为首要方向,境内融资环境将持续收紧。

二

当期数据分析

01

融资规模及结构

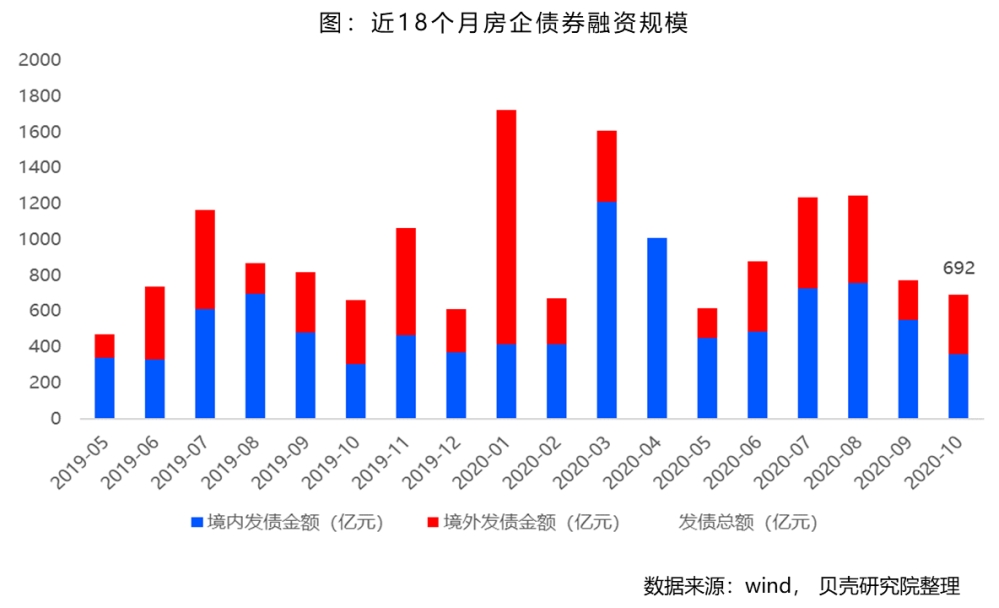

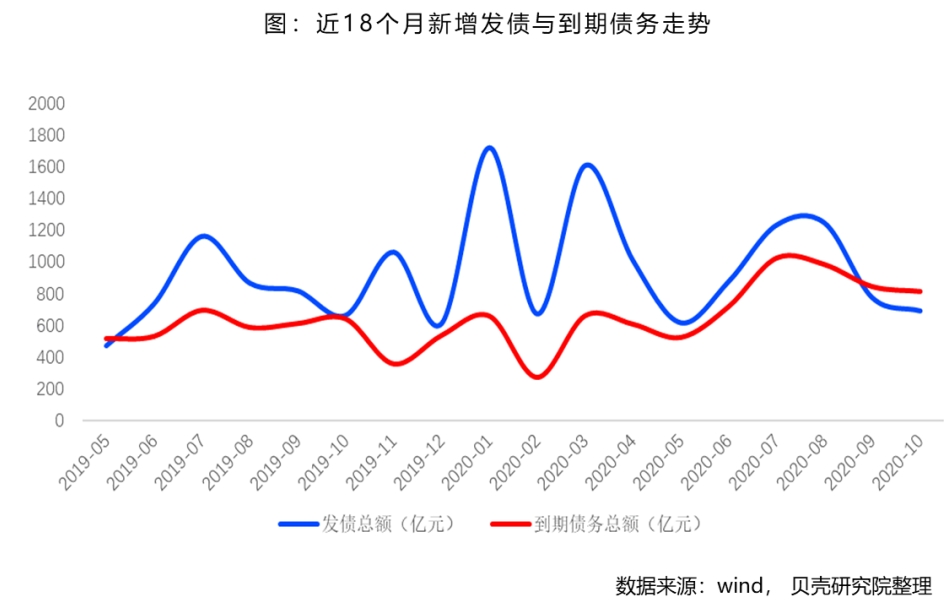

2020年10月单月,境内外债券融资共发行66笔,较上月增加1笔,发行规模折合人民币约692亿元,较上月下降10.7%,主要受黄金周影响,单月规模同比上升4.2%。

10月境外融资共发行19笔,融资规模约332亿元人民币,环比增长46.9%;境外债券规模占比约48%,较上月提升19个百分点,主要是10月后两周境外债市表现出波动性活跃,成因之一或涉及国际政治环境窗口期。境内共发行47笔融资债券,较上月减少4笔,三季度金融监管升级效果初显,境内融资规模约360亿元,环比下降34.4%,同比增长17.6%。

境外债市维持不稳定预期;境内方面,临近岁末加强防风险管理,融资环境将保持收紧趋势。

02

票面利率

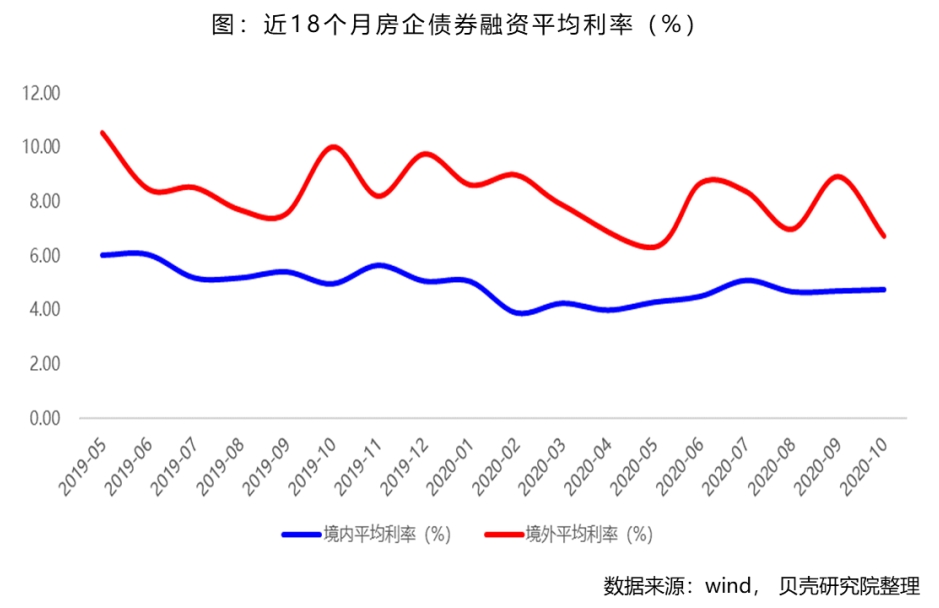

10月境内债券融资平均票面利率为4.76%,较上月微增0.05个百分点。境内融资在10月表现出规模下降利率微升的特点。

境外债券融资平均票面利率6.74%,较上月大幅下降,主要受香港中化5亿美元1.63%低息永续债拉低,剔除此笔债务后境外债券融资平均票面利率为7.29%,环比仍呈下降趋势。房企境外融资成本分化严重,其中头部房企碧桂园融资利率为3.875%,而百强尾部房企佳源国际融资成本为12.5%。

03

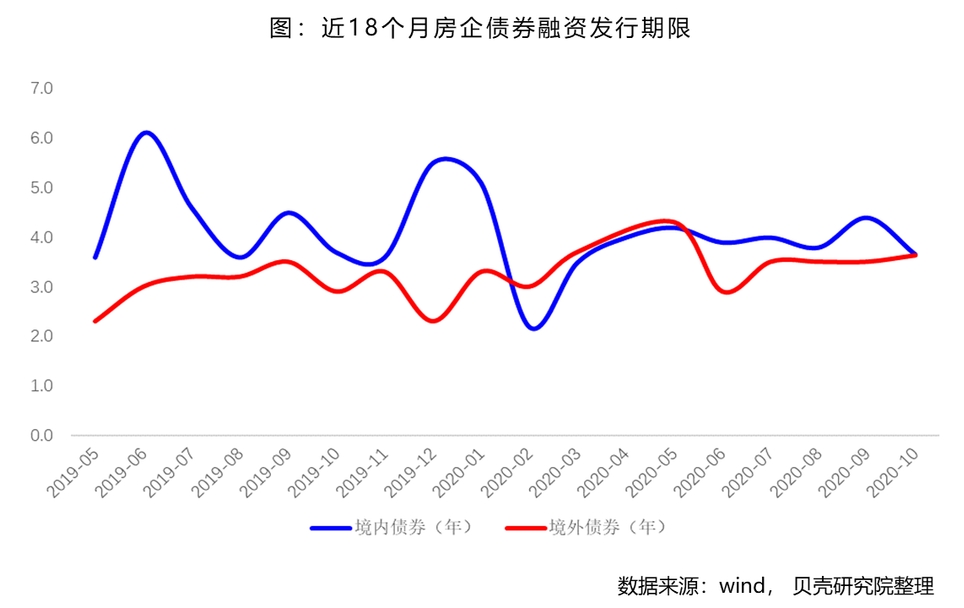

发行期限

10月境内融资债券发行期限下降,境外债券发行期限微升。其中,境内债券融资发行平均期限为3.7年,较上月减少约0.7年;境外融资平均发行期限为3.6年,较上月微增0.1年。

04

到期债务

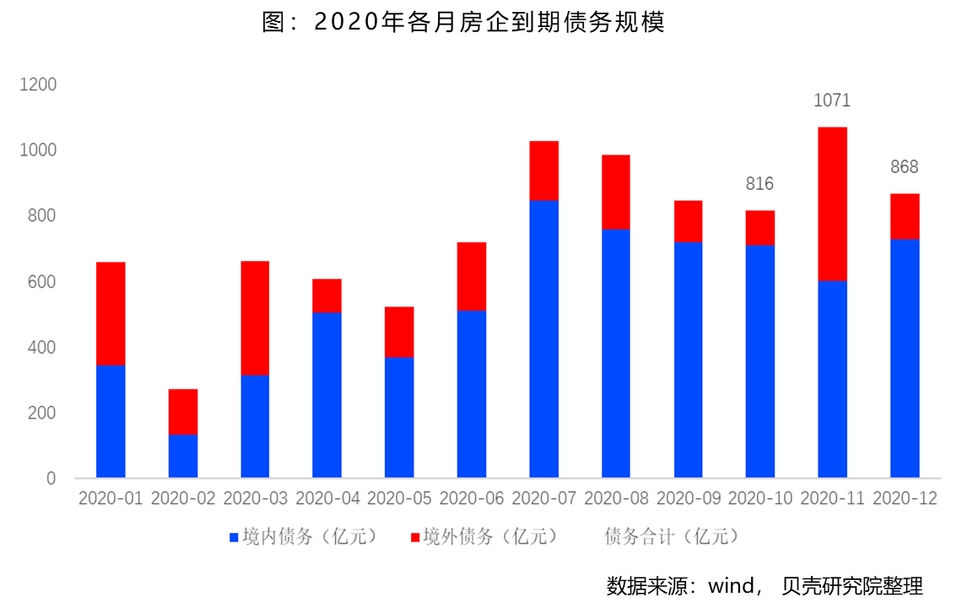

10月境内外债券融资到期债务规模约816亿元,较上月下降3.7%,9-10月已连续两月发债规模不及到期债务规模,房企短期资金流动性压力上升。

在即将到来的11月,将迎来年内最大到期债务规模1071亿元。10月房企强劲的销售业绩将对冲一部分流动性压力,而高负债房企将面临年内最大考验。

三

重点关注

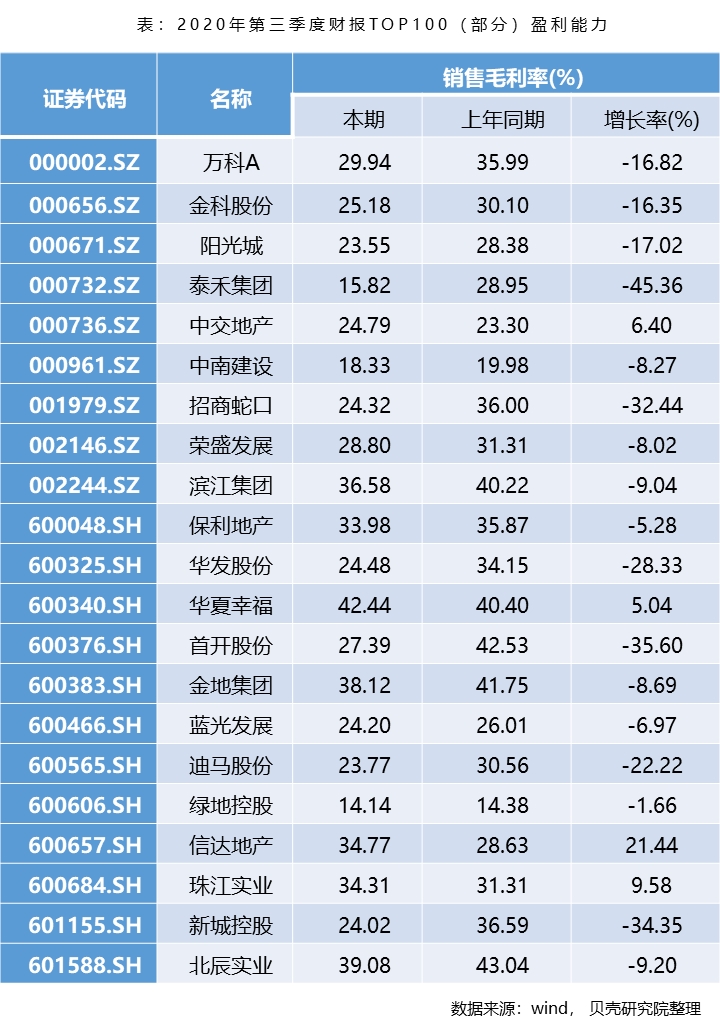

关于A股房企三季度财务报告

10月末百余家A股上市房企发布第三季度财务报告,其中涉及百强房企21家。盈利能力保持中期财报的下滑趋势。21家房企第三季度平均毛利率28.0%,较上年同期下降13.5%。年内,房地产行业利润水平不断下滑,一方面是由于地价成本逐渐走高;另一方面,房企开展的促销让利营销活动也会有损房企的盈利水平。包括万科、招商蛇口在内的多家房企表示,至年末企业毛利水平有进一步下降的可能。(更多三季度财报分析详见贝壳研究院发表的相关分析报告)

附:

融资排行榜

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

粤公网安备 44010402000579号

粤公网安备 44010402000579号