首页 > 正文

贝壳研究院发布《10月贝壳新房百城成交指数报告》

2020-11-04 贝壳研究院 贝壳研究院

摘要

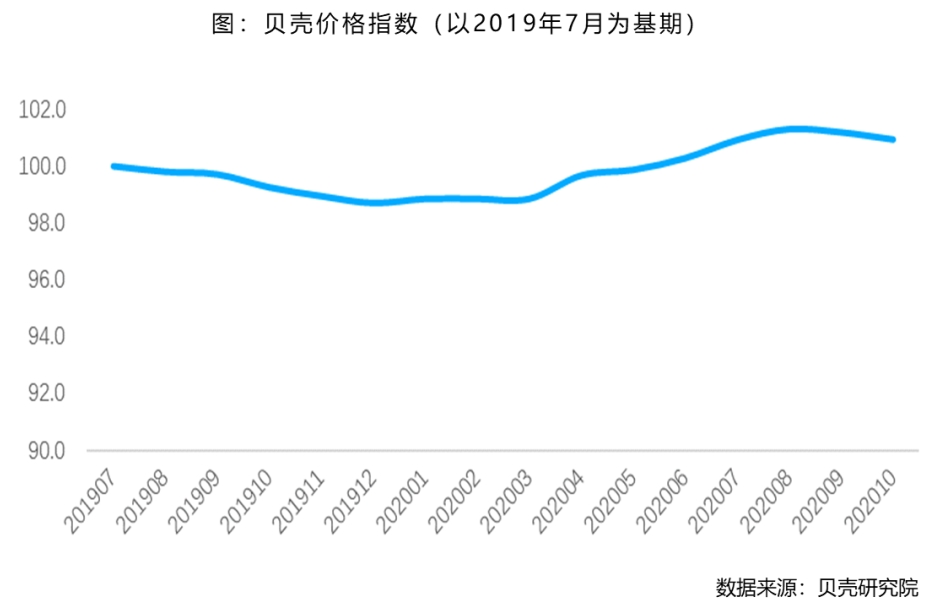

通过2020年10月贝壳百城指数观察,市场结束9月的观望期,新房市场热度有所反弹,10月带看、认购指数双双达到年内峰值,由于从客户带看到网签存在一定周期,因此可以判断,房企在偿债压力下年底或进一步加大促销力度,新房市场成交量或将迎来新一轮的增长。但从贝壳百城价格指数看,受促销影响,连续两个月市场价格稳中有降,进一步加速结束观望,促进需求回归市场。同时,成交周期亦有所缩短,市场信心不断增强,尤其改善型产品成交周期同比缩短幅度最大,达到25%,其对市场增长的信心较强、回归最快。

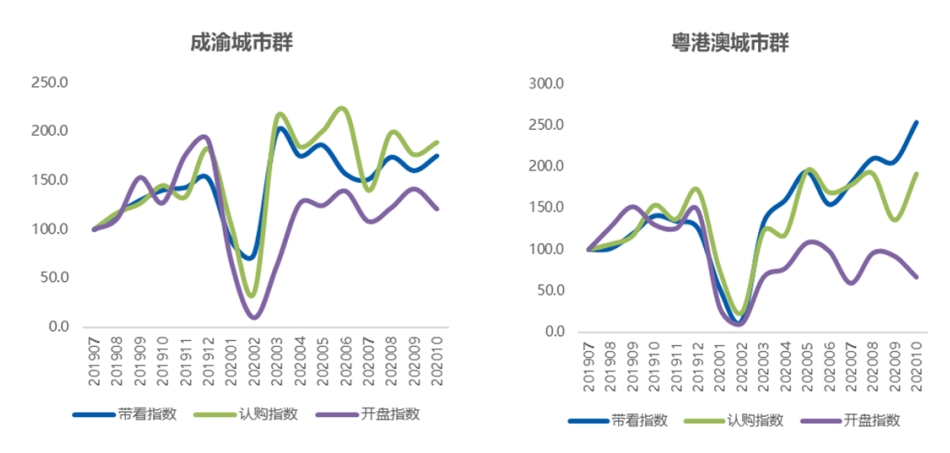

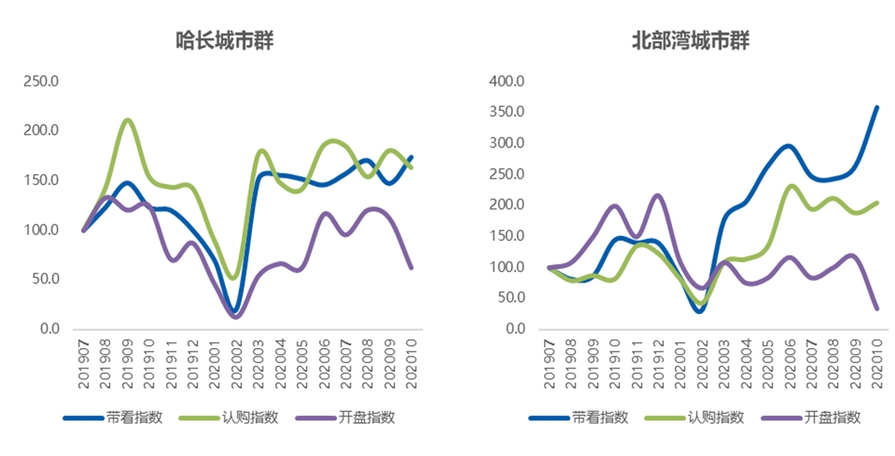

分地区来看,长三角、粤港澳以及北部湾城市群表现突出,拉动全市场热度上升,此三个城市群带看指数同环比均有较大幅度的增长,市场热度保持高位,同时从近几周的带看认购指数看,长三角和粤港澳城市群热度上涨,预计11月成交量将有所增加。除此以外其他城市群总体保持稳定发展,例如北京市场为主导的京津冀城市群,年内市场热度始终保持稳定。另,从成交周期指数看,长三角城市群同环比均有所缩短,年内新房市场表现出较强的信心和市场韧性,恢复较快并实现成交量增长。哈长城市群发展相对缓慢,但仍好于去年同期。

年底市场热度回升,年底百城新房市场成交量反弹

1、新增开盘量震荡走低,年底或将反弹

从贝壳百城新开盘指数看,由于新房市场供应量在9月提前释放,导致10月新开盘指数再次下跌,此下跌符合历年规律,但7月以来开盘指数震荡走低,并低于去年同期,疫情影响下,市场供给端未能恢复到去年同期水平,10月开盘指数同比跌幅达到38%,环比上月增加17个百分点。11月房企将迎来偿债高峰期,且年底融资环境趋紧,房企出货意愿依然强烈,预计年末两个月新增开盘量或将有所反弹。

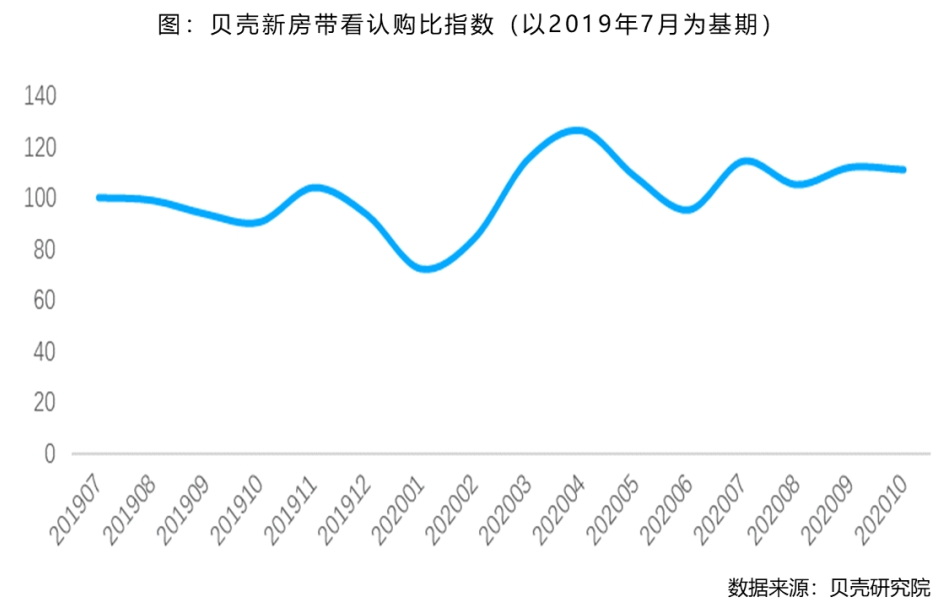

2、10月市场热度回升,年底最后的促销季成交量或将反弹

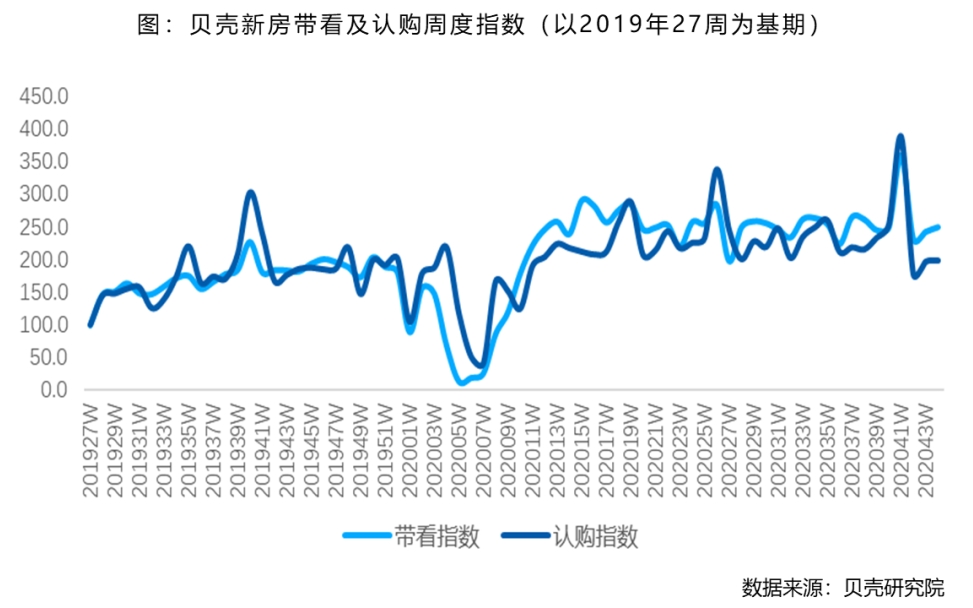

贝壳百城带看认购指数反应的是客户首次带看新房以及签订认购的时间,由于各城市网签周期不同,因此从10月带看认购指数来看,市场热度正在重新回升,带看认购指数环比分别增长21%和22%,达到年内最高值,且带看认购比波动范围逐渐收窄并保持稳定,新房市场需求回归稳定。预测配合市场热度上升,房企将把握年底最后的促销季,增加市场供应、提升促销力度,年底将再次出现一波抢收潮。

近三周(42-44周)贝壳百城带看认购指数保持增长,且带看指数增长速度略快,预测市场在短期内将出现成交量上涨的情况。

同时从贝壳百城价格指数看,年内价格在8月份达到峰值后,9、10两月保持稳中有降,年底促销活动力度不断加大,拉低总体市场成交价格,但此种趋势进一步促进市场快速度过观望期,实现成交量增长。

3、成交周期稳中有降,市场信心持续增强

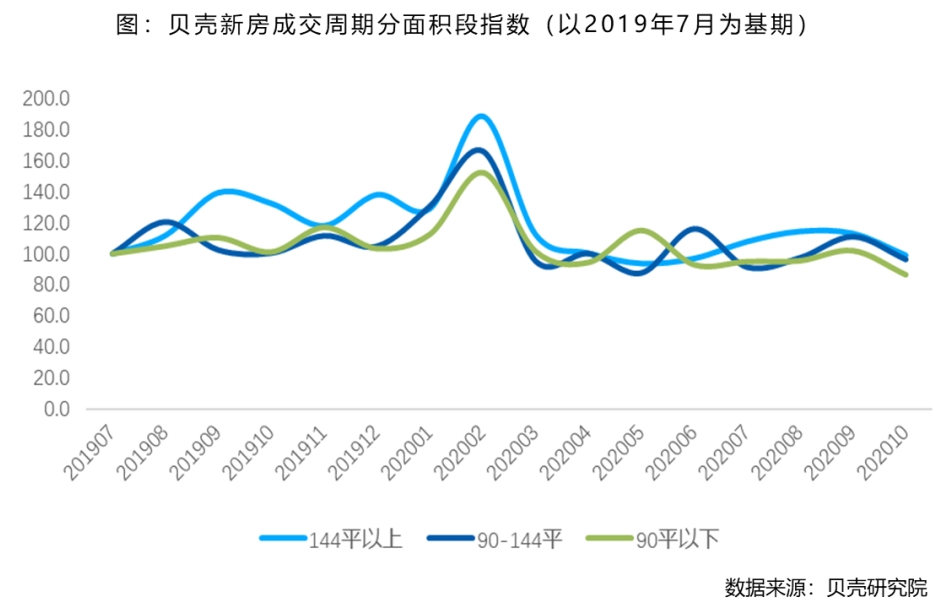

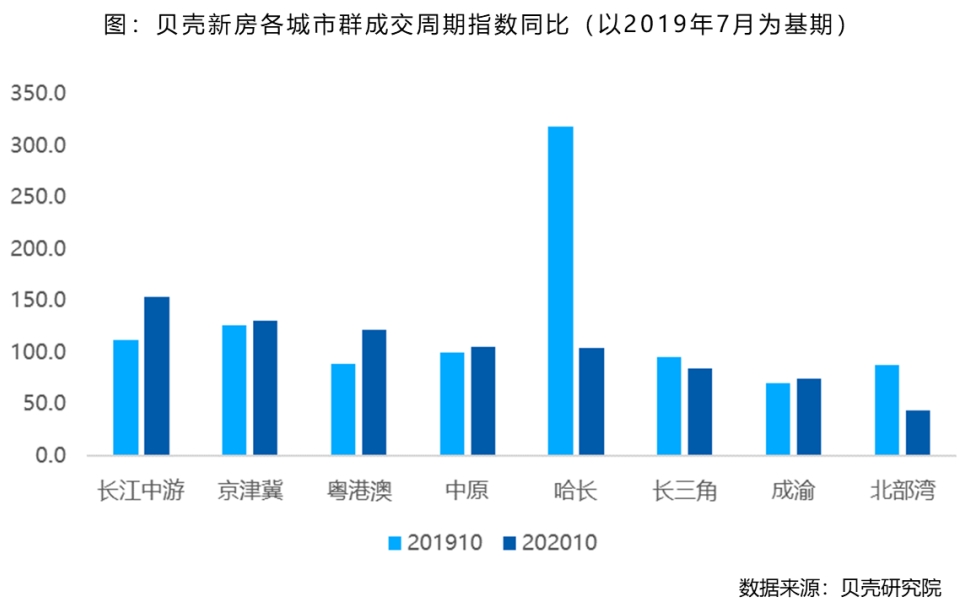

10月成交周期指数再次减小,同比去年10月降低6个百分点,年内成交周期保持稳中有降的趋势,随着年底市场热度的上升,成交周期有望继续缩短,市场成交效率提升。

分面积段看,与整体趋势一致,各面积段成交周期指数均环比缩短,其中144平米以上产品成交周期指数同比减少25%,收缩幅度最大,其次为90平米以下产品成交周期指数同比缩短15%。整体看小面积刚需产品仍然是市场主力,但是大面积改善型客户在年内对新房市场表现出更显的信心,回归较快。

长三角、粤港澳和北部湾城市群领跑全国,长三角信心最强

1、市场回调,长三角、粤港澳和北部湾城市群领跑全国

10月各城市群也总体市场情况保持一致,所有城市群带看指数环比均有明显增长,尤其长三角、粤港澳和北部湾城市群,带看指数环比增长分别为43%、23%和36%,此三个区域在年内表现突出,在此次反弹中亦表现出较强的增长能力,领跑全国。除此以外,京津冀、成渝、哈长和中原城市群带看指数虽环比有所增长,但增涨幅度较小,或仍然处于相对稳定水平,其中京津冀城市群表现最为稳定,认购指数保持年内相对低位水平;哈长城市群市场相对迟滞,认购指数仍然处于波动下行区间。但整体看,年底各城市群市场均有提振的趋势。

从近几周各城市群带看指数看,除长三角和粤港澳城市群连续两周出现增长以外,其他城市群基本保持稳定,或略有下滑。其中北部湾带看指数44周有所回落,但总体保持高位。预测短期内长三角和粤港澳城市群成交量或将有所增长,带动整体成交量上涨。

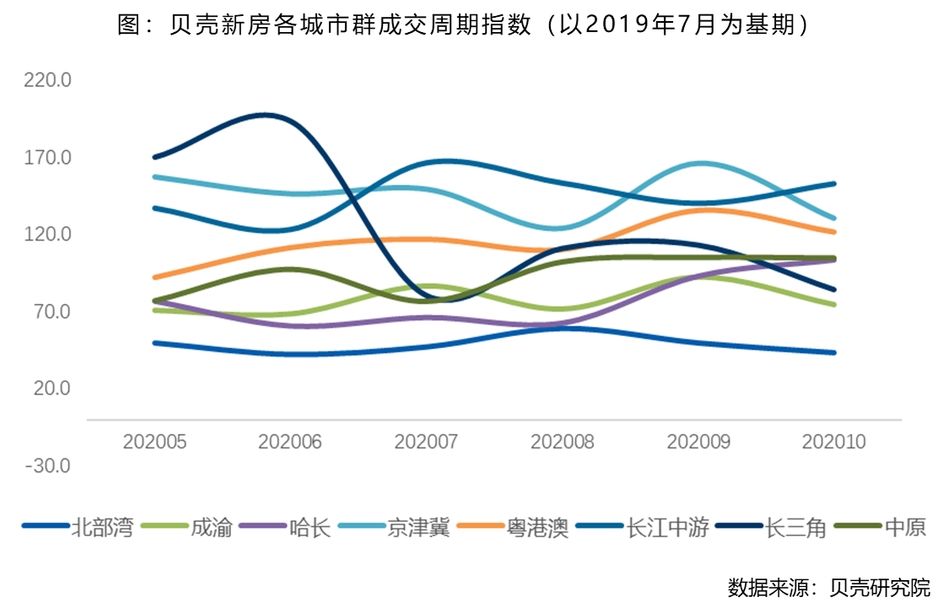

2、长三角城市群成交周期持续缩短,市场信心较强

从成交周期来看,2020年10月,长三角城市群成交周期指数延续缩短趋势,环比再次缩短25%,同比缩短12%,整体看,长三角城市群在全国城市群中表现出较强的信心,市场韧性较强,在疫情恢复过程中也是最为快速的。京津冀在北京市场带动下,成交周期指数虽有波动,但总体趋于稳定。粤港澳虽成交情况较好,市场恢复较快,但成交周期指数呈拉长趋势,10月环比有所缩短,但仍高于去年同期。哈长城市群成交周期指数保持拉长趋势,但仍明显低于去年同期,市场信心同比增强。

本报告数据说明:

本文数据全部采用贝壳重点监测100城市新房市场实际成交情况指数进行分析,其中包括一线城市4个、二线城市41个及其他城市55个,目标对当前市场特征进行分析,并对短期市场发展趋势进行预测,以辅助更加全面的了解新房市场走势。

贝壳100城包括:北京、广州、上海、深圳、常州、成都、大连、东莞、佛山、福州、哈尔滨、杭州、合肥、济南、嘉兴、昆明、洛阳、南昌、南京、南通、宁波、青岛、泉州、厦门、绍兴、沈阳、石家庄、苏州、台州、唐山、天津、潍坊、温州、无锡、武汉、西安、徐州、烟台、盐城、长春、长沙、郑州、重庆、安庆、包头、北海、常德、达州、大理、丹东、德阳、赣州、贵阳、桂林、海口、汉中、菏泽、呼和浩特、湖州、淮安、黄石、惠州、吉安、吉林、济宁、金华、九江、开封、兰州、廊坊、凉山、临沂、柳州、马鞍山、眉山、南充、南宁、三亚、上饶、太原、威海、乌鲁木齐、芜湖、西双版纳、咸阳、襄阳、新乡、许昌、宜昌、银川、岳阳、湛江、漳州、镇江、中山、周口、珠海、株洲、驻马店、淄博。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

粤公网安备 44010402000579号

粤公网安备 44010402000579号