首页 > 正文

新股排查丨蜂助手营收受电信“提速降费”政策影响波动大,毛利率高于同行

2020-11-05 21世纪经济报道 21财经APP 南财AI新闻实验室 陈清华

近日,蜂助手股份有限公司(简称:蜂助手)向深交所提交了《首次公开发行股票并在创业板上市招股意向书》申报稿,拟公开发行股票不超过4240万股,保荐机构为光大证券。

近日,蜂助手股份有限公司(简称:蜂助手)向深交所提交了《首次公开发行股票并在创业板上市招股意向书》申报稿,拟公开发行股票不超过4240万股,保荐机构为光大证券。

蜂助手成立于2012年,属于互联网和相关行业。公司是一家互联网数字化虚拟商品综合服务提供商,主要为移动互联网相关场景客户提供移动互联网数字化虚拟商品聚合运营、融合运营、分发运营等综合运营服务。除移动互联网场景外,公司提供的服务及解决方案还应用于物联网生活服务方向。

据招股书披露的最新数据,2020年上半年,蜂助手实现收入2.11亿元,归属净利润为3628万元。从往年数据看,2019年,公司实现营业收入4.23亿元,同比增长45.45%,相对2018年20.4%的负增长,增速较快;同期,归属净利润为6244万元,同比增长51.19%,较2018年11.9%的增速上升明显。

这家公司经营情况如何?以下南财AI新闻实验室为大家扒一扒。

营收受“提速降费”政策影响,波动大

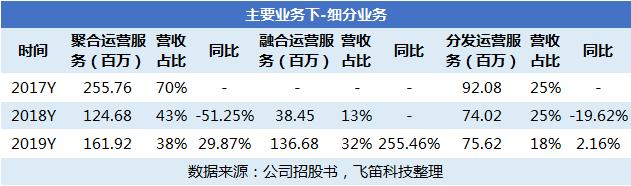

分业务看,蜂助手的营收主要来自三块,分别为数字化虚拟商品综合运营服务、物联网应用解释方案和技术服务,其中,公司的绝大多数收入来自数字化虚拟商品综合运营服务,报告期内占比均值为85%以上。这几块业务的收入情况如何?

先来看公司的数字化虚拟商品综合运营服务,2019年,数字化虚拟商品综合运营服务实现收入3.74亿元,同比增长57.8%,这主要是受细分业务聚合运营服务和融合运营服务收入增速提升的影响。

数字化虚拟商品综合运营服务,又可细分为聚合运营服务、融合运营服务和分发运营服务三块,聚合运营服务为数字化虚拟商品综合运营服务的主要收入来源。报告期内,这三大业务占公司总营业收入的比重波动较大。由上图可以看到,报告期内,聚合运营服务和分发运营服务收入占比下降明显,融合运营服务收入占比提升。

2018年,聚合运营服务收入下降了一半,公司解释,这主要是受聚合运营下的通用流量运营服务收入下降的影响。2018年,受“提速降费”政策影响,即国家对中国联通、中国移动、中国电信三大运营商提高网速、降低资费的改革,使得公司的通用流量运营市场受到冲击;但到了2019年8月,三大运营商先后发布全面停售不限量套餐,通用流量运营市场收入回归稳定。2019年,聚合运营服务实现收入1.62亿元,同比增长29.87%。

融合运营服务,由蜂助手于2018年推出。2019年,该业务实现收入1.67亿元,同比增长255.46%,增速较快,成为公司盈利增长的主要原因之一。报告期内,公司的融合运营服务业务发展较好,一方面得益于与电信运营商的良好合作关系,向其供应视频会员权益产品并提供技术及运营支撑服务,另一方面得益于网络视频商对公司在约定运营商区域开展销售活动的代理授权。

分发运营服务,主要与公司所分发的APP应用的受欢迎的程度、APP应用开发者或发行商的资金实力、推广力度有关。2017年至2019年,公司分发运营业务收入分别为9208.4万元、7402.06万元和7561.99万元,因APP推广资源不同导致分发运营服务收入出现波动。2019年,该业务收入实现增长。

此外,蜂助手还涉及物联网应用解决方案和技术服务业务,报告期内,这两大业务占比较小,约占公司营业收入的2%和7%左右。

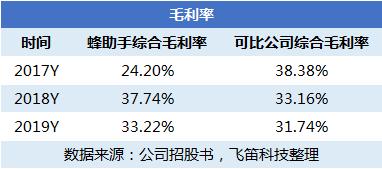

综合毛利率高于同行可比公司

从毛利率来看,2017年至2019年,蜂助手的综合毛利率分别为24.2%、37.71%和33.22%,整体波动较为明显。

从公司主要业务数字化虚拟商品综合运营服务业务来看,报告期内,该业务毛利率分别为22.11%、32.18%和32.45%,2018年、2019年较为稳定。

跟同行可比公司对比,2018年、2019年,蜂助手的综合毛利率高于同行可比公司(高鸿股份、彩讯股份、通鼎互联、号百控股)的毛利率平均水平。

公司在招股书中解释,2017年,公司的综合毛利率明显低于行业平均水平,主要是因为公司2017年通用流量运营服务占公司业务收入权重较高,受“提速降费”及客户结构等影响,该年毛利率较低;随着公司数字化虚拟商品服务内容的不断丰富,及技术服务业务收入占比的提升,2018年、2019年和2020年1-6月公司的毛利率高于同行业平均毛利率。

声明:文章内容仅供参考,不构成投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号