首页 > 正文

新股排查丨瑞捷咨询业绩增速放缓

2020-11-06 21世纪经济报道 21财经APP 南财AI新闻实验室 陈清华

近日,深圳瑞捷工程咨询股份有限公司(简称:瑞捷咨询)向深交所提交了《首次公开发行股票并在创业板上市招股说明书》上会稿,拟公开发行股票不超过1120万股,保荐机构为第一创业。

近日,深圳瑞捷工程咨询股份有限公司(简称:瑞捷咨询)向深交所提交了《首次公开发行股票并在创业板上市招股说明书》上会稿,拟公开发行股票不超过1120万股,保荐机构为第一创业。

瑞捷咨询成立于2010年,属于工程管理服务业。公司是一家专业从事建设工程第三方评估、管理和咨询服务的企业,是国内较早从事建设工程质量与安全风险第三方评估咨询业务的市场主体之一。报告期内,公司90%以上的收入来自居民建筑领域,10%左右的收入来自公共事业领域,主要客户包括万科集团、融创中国、保利发展等260多家国内知名的房地产企业。

公司所从事的行业,其发展与国民经济运行状况、社会固定资产投资规模特别是房地产投资规模密切相关,受宏观调控政策、经济运行周期等因素的影响较为明显。据国家统计局数据,2017至2019年度,我国房地产开发投资额分别为10.98万亿元、12.03万亿元和13.22万亿元,分别较上年增长7.0%、9.5%和 9.9%。在经历了2016年严格调控后,房地产开发投资回暖。

这家公司经营情况如何?以下南财AI新闻实验室为大家扒一扒。

业绩增速放缓

据公司招股书披露的最新数据,截至2020年三季度,公司实现收入3.74亿元,同比增长11.77%,扣非净利润为6330万元,同比下降33.38%。对于净利润的下降,公司解释,为筹备疫后复工,公司在维持原有员工数量的基础上大幅度增加了人才储备,同时加大了研发及品控投入力度,使得费用增加。

从往年数据看,2019年,公司实现营业收入4.96亿元,同比增长59.95%,扣非净利润为1.36亿元,同比增长35.19%,营收增速和净利润增速均较2018年有所下降,但依旧保持在较高水平。

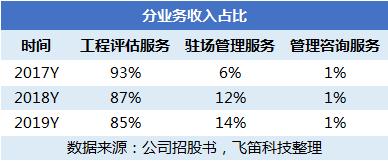

分业务看,瑞捷咨询的营业收入主要来自工程评估服务、驻场管理服务和管理咨询服务三块,其中,工程评估服务为公司的主要营收来源,报告期内占比均在85%以上。这三大业务的收入情况如何?

先来看公司的工程评估服务的收入情况。工程评估服务指的是对第三方工程质量与安全风险进行评估的服务,这也是公司成立以来最原始的业务。2019年,该业务实现收入4.22亿元,同比增长56.09%,较2018年虽略有下降,但依旧维持在较高水平。

通过对第三方工程评估业务,公司在案例、业务、数据持续积累的基础上深挖产业价值,自2014年起,为客户提供项目驻场管理和管理咨询服务。

驻场管理业务,指的是司派驻项目团队常驻工程现场,根据客户不同层面的需求,提供建设工程巡检、评估、咨询服务。2017年至2020年6月,公司驻场管理服务每期开展业务项目数量分别为16个、70个、91个和115个,2017年至2019年营业收入年均复合增长率达到160.32%,成为公司新的业务增长点。

管理咨询服务,指帮助客户梳理及诊断工程管理问题,包括工程管理咨询方案、品质提升培训、技术标准编制、优秀工艺推广等。报告期内,公司来自这块业务的收入较少。

存在应收账款难回收风险

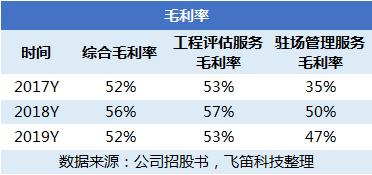

看完收入,再来看公司的毛利率情况。报告期内,瑞捷咨询的综合毛利率分别为52%、56%和52%,整体较为稳定,主要受占比较大的工程评估毛利率影响。2017年至2019年,瑞捷咨询的工程评估服务业务的毛利率分别为53%、57%和53%。

再来看驻场管理服务的毛利率情况。由上图可以看到,报告期内,瑞捷咨询的驻场管理服务业务的毛利率上升趋势明显,主要原因是2017年,公司驻场管理业务规模较小,公司报价相对较低;随着驻场管理业务需求和规模增长而逐渐形成定价优势,2018年后公司对于驻场服务的报价有所提升,因此毛利率保持在45%以上的较高水平。

以上为公司的经营情况,此外,公司面临着应收账款不能收回的风险,值得投资者关注。

2017年至2020年6月,公司应收账款净额分别为7539.55万元、1.43亿元、2.2亿元和 2.29亿元,占总资产的比例分别为59%、59%、58%和62%,应收账款金额及在总资产中所占比重均偏高。由于房地产行业属于资金密集型行业,房地产开发企业资金需求量大,在房地产行业融资环境及调控政策趋紧的情况下,公司房地产客户可能会面临一定的资金链紧张、信用情况恶化的情形,从而对公司经营性现金流入造成影响。

声明:文章内容仅供参考,不构成投资建议。

盘中回调跌超1.7%,机构:券商板块依然拥有较为稳健的基本面")

粤公网安备 44010402000579号

粤公网安备 44010402000579号