首页 > 正文

白酒周报 | 白酒投资进入炙热阶段,关注补涨品种强需求

2020-11-09 酒研院 酒研院

报告摘要

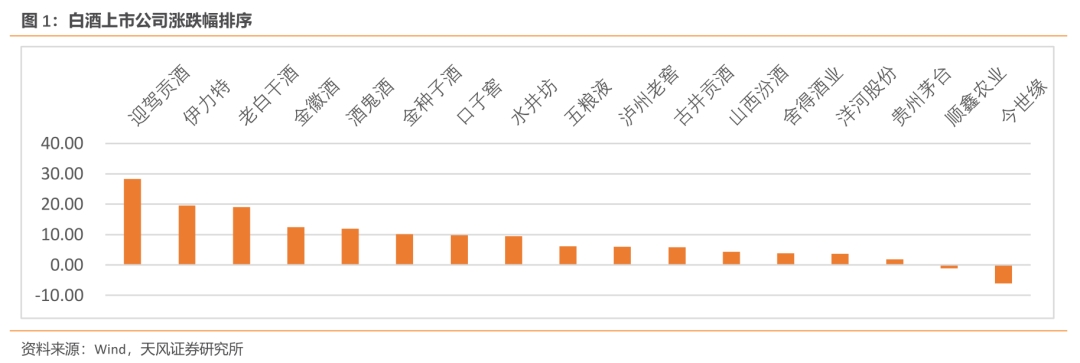

行情回顾:上周SW白酒上涨3.83%,高于SW食品饮料1.06%,高于大盘1.11%,涨幅前三个股迎驾贡酒、伊力特、老白干酒,跌幅前列个股为今世缘、顺鑫农业。三线白酒领涨行业。

北上监测:上周北上资金净流入白酒板块2642.87亿,获得资金净注入前三的个股为泸州老窖、五粮液、洋河股份,净流出前三的个股为伊力特、迎驾贡酒、舍得酒业。

区域白酒公司补涨,龙头酒企持续优异。本周白酒板块涨幅高于大盘1.11pct,涨幅前三酒企分别为迎驾贡、伊力特、老白干,涨幅20%左右,五粮液市值过万亿,在外围因素不稳定的环境下,白酒板块持续受市场青睐。区域白酒是基于公司环比改善、相应高端产品起量业绩提升的预期提高相应拔估值的行情。11月进入了白酒的消费淡季,也是经销商年末时关全年销量影响明年的配额指标,酒企对高端产品仍是挺价,渠道持续深耕。五粮液要求11月底批价破千,11月25日为公司2020年核算日,2021年合同签订预计在12月5日,由于今年渠道控量挺价效果显著,顺价成功,渠道利润不断增长,经销商普遍打款积极性高。汾酒厂家未来重点会在青花系列,复兴版1000价位带的市场卡位。洋河11月预计推出水晶版M3,目前M6+及M6销量恢复至去年同期90%。口子窖回购接近尾声,回购用于股权激励,随内部治理改善、外部产品渠道开拓,业绩绽放静待时间。

白酒渠道调研:

五粮液:中秋国庆节后,个别区域价格有小幅回落。五粮液年底进一步加强价格管控,争取批价突破千元,成为继茅台后第二家标杆产品批价过千的酒厂。现在普五的团购价为889元,随着后续批价的上涨,或继续上调团购定制产品出厂价格。公司今年6月和12月两次进行砍量,经销商资金比较充裕,打款积极。目前大部分经销商已经完成了全年打款。此外公司以经典五粮液填补2000-3000价位的高端白酒空缺,冲击更高端消费者市场。

白酒公司更新:

口子窖:公司股权激励回购目前已接近尾声,截至10月31日,累计回购3134214股,占公司总股本的0.522%,已支付的资金总额合计人名币148931302.87元,成交价格区间为46.00-48.49元/股。下一步公司股权激励体系建设完善将进一步完善治理体系,充分调动公司核心经营层积极性,进一步提升公司的团结性和竞争力,为长期发展蓄力。

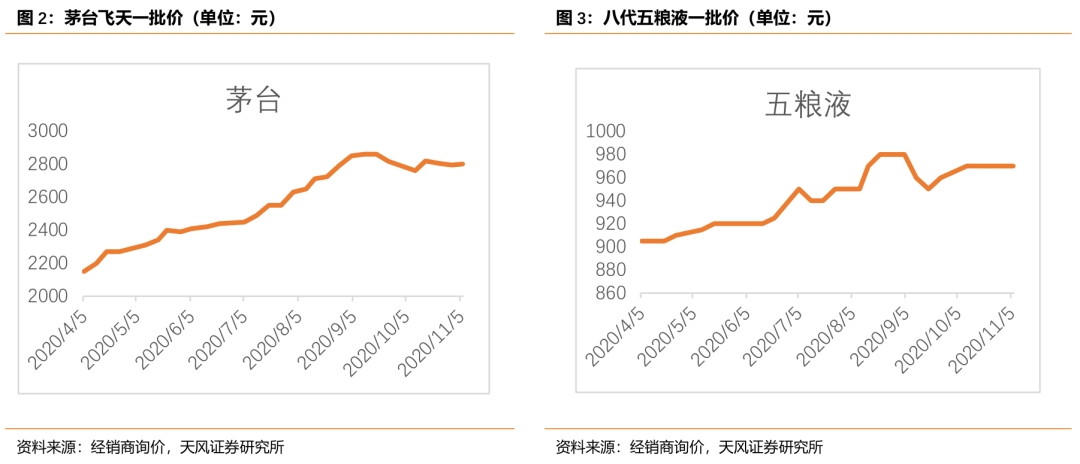

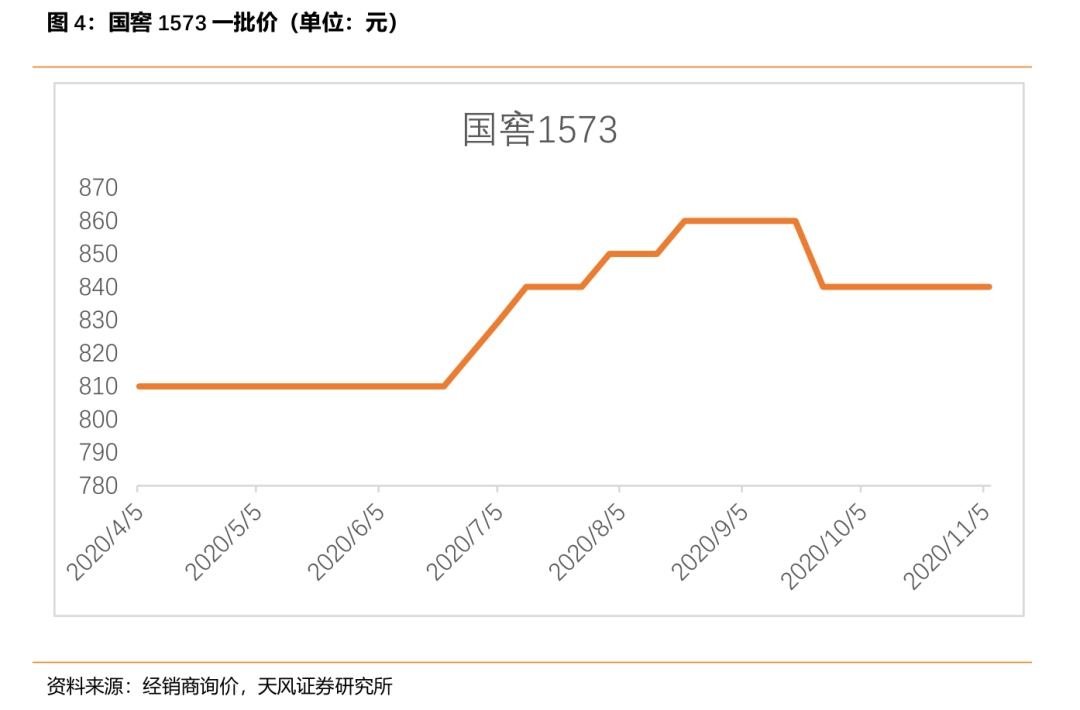

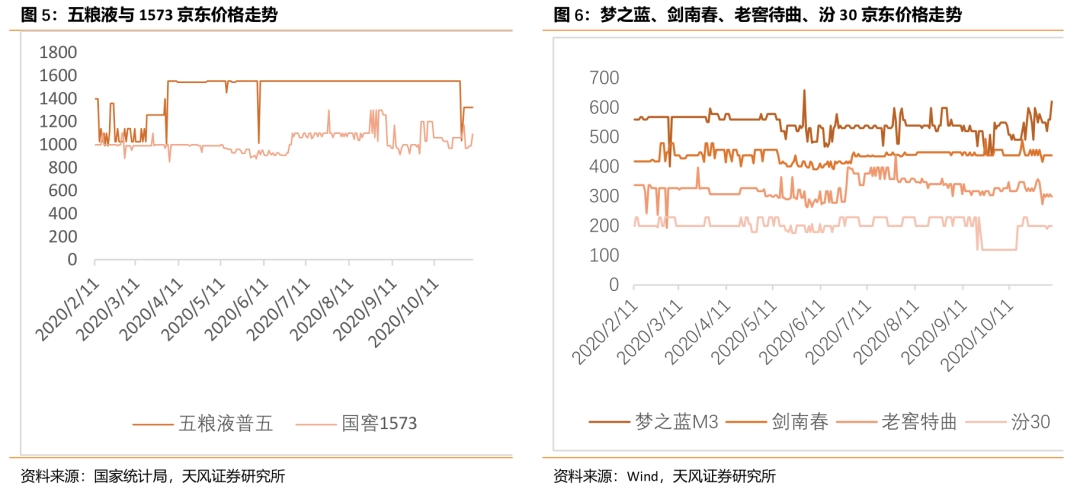

白酒批价:飞天原件2800、散瓶2520,普五970,国窖1573约840.

推荐标的:高端白酒持续推荐茅台、五粮液,重点推荐泸州老窖;次高端方面,首推口子窖,关注洋河、舍得。

风险提示: 疫情导致的消费场景受限、终端动销不达预期、消费升级进程受阻,食品安全问题等。

1. 行情回顾与北上资金监测:白酒上涨,获北上净流入

上周SW白酒上涨3.83%,高于SW食品饮料1.06%,高于大盘1.11%,涨幅前三个股迎驾贡酒、伊力特、老白干酒,跌幅前列个股为今世缘、顺鑫农业。三线白酒领涨行业。

上周北上资金净流入白酒板块2642.87亿,获得资金净注入前三的个股为泸州老窖、五粮液、洋河股份,净流出前三的个股为伊力特、迎驾贡酒、舍得酒业。

2.投资建议

本周白酒板块涨幅高于大盘1.11pct,涨幅前三酒企分别为迎驾贡、伊力特、老白干,涨幅20%左右,五粮液市值过万亿,在外围因素不稳定的环境下,白酒板块持续受市场青睐。区域白酒是基于公司环比改善、相应高端产品起量业绩提升的预期提高相应拔估值的行情。11月进入了白酒的消费淡季,也是经销商年末时关全年销量影响明年的配额指标,酒企对高端产品仍是挺价,渠道持续深耕。五粮液要求11月底批价破千,11月25日为公司2020年核算日,2021年合同签订预计在12月5日,由于今年渠道控量挺价效果显著,顺价成功,渠道利润不断增长,经销商普遍打款积极性高。汾酒厂家未来重点会在青花系列,复兴版1000价位带的市场卡位。洋河11月预计推出水晶版M3,目前M6+及M6销量恢复至去年同期90%。口子窖回购接近尾声,回购用于股权激励,随内部治理改善、外部产品渠道开拓,业绩绽放静待时间。

3.白酒渠道调研

五粮液普五批价上涨,年底计划破千。中秋国庆双节过后,部分地区批价有小幅回落情况,公司积极应对,将年底工作重心转移至价格管控。第八代五粮液在中秋节后每瓶上涨50元左右,目前渠道价格在960-980元区间内。在四川及整个西南地区,普五的批价稳定在970元。公司希望在11月底实现普五批价破千。今年五粮液成功实现了顺价销售,价格攀升仍处于一个合理的范围和良性的节奏中。

团购定制价格计划同步上涨。目前团购价格为889元,计划年底上涨至最低1080元,终端价不低于1130元。今年公司转变发展策略,积极拓展和开发新的团购市场。

经典五粮液产品:公司推出经典五粮液产品,以填补五粮液2000-3000价格区间的高档产品空缺。虽然五粮液已属于白酒行业中的高端酒企,但其产品零售价格与茅台的差距仍然较大,经典五粮液的推出可以加速公司开拓更高端消费者市场。目前经典装五粮液还处于试卖阶段,仅有五粮液文旅公司和北京五粮液大世界上架该产品,现在仍需得到更多消费者的反馈,再进一步确定公司对该产品的市场定位。

渠道信心十足,打款积极性提高。五粮液今年6月和12月分别进行了两次砍量,经销商计划量减少,加上普五现已处于顺价阶段,经销商盈利空间扩大,积极回款,目前大部分经销商已经完成了全年打款。酒厂对已打款经销商基本发货结束,个别体量较大的经销商,酒厂也保证在12月18日之前全部发货完毕。

4.白酒公司更新

口子窖股份回购进展:

2020年4月21日口子窖宣布拟回购1-2亿股权用于公司股权激励,按回购金额上限2亿元、回购价格上限50元/股测算,预计回购股份数量为4,000,000股,占公司目前已发行总股本的0.67%。公司在6月-8月期间,陆续回购1,521,848股、1,137,766股、474,600股,分别占到公司股本的0.254%、0.190%及0.079%。

目前回购接近尾声,未来股权激励深度优化内部治理,提升经营积极性。截至10月31日,本公司已累计回购 3,134,214股,占本公司总股本的比例为0.522%,已支付的资金总额合计人民币 148,931,302.87元,成交价格区间为人民币46.00-48.49元/股。下一步公司股权激励体系建设完善将进一步完善治理体系,充分调动公司核心经营层积极性,进一步提升公司的团结性和竞争力,为长期发展蓄力。长期来看,对内推动股权激励优化内部治理,对外增加市场营销力度,推动渠道改革,激发经销商销售动力。目前正处于公司不断深化调整的市场培育阶段,看好公司改革内外兼修厚积薄发,量变引起质变后的业绩释放显现。

5. 数据跟踪及本周重要资讯

(一)批价数据:本周飞天茅台批价小幅回落至2760元左右,散茅2440元/瓶,终端价近3000。八代五粮液小幅攀升至970元左右,泸州老窖批价保持840元,剑南春380元/瓶。目前从渠道情况来看,高端白酒渠道均处于历史低库存水平,茅台持续处于供不应求的状态,市场流通价格依然存在上扬空间。五粮液、泸州老窖厂家参与市场调控,通过控货、涨价、控费用等手段。

(二)京东数据:五粮液第八代52度市场价1324元,较上周价格有所下滑;国窖 1573 52度市场价1089元,较上周价格小幅震荡走高;洋河蓝色经典梦之蓝M3 52度市场价622元,过去一周前市场价震荡走高;剑南春水晶剑52度市场价为438元,较上周震荡持平;泸州老窖特曲52度市场价为298元,较上周小幅震荡下滑;汾30市场价199元,较上周价格先维持平稳。

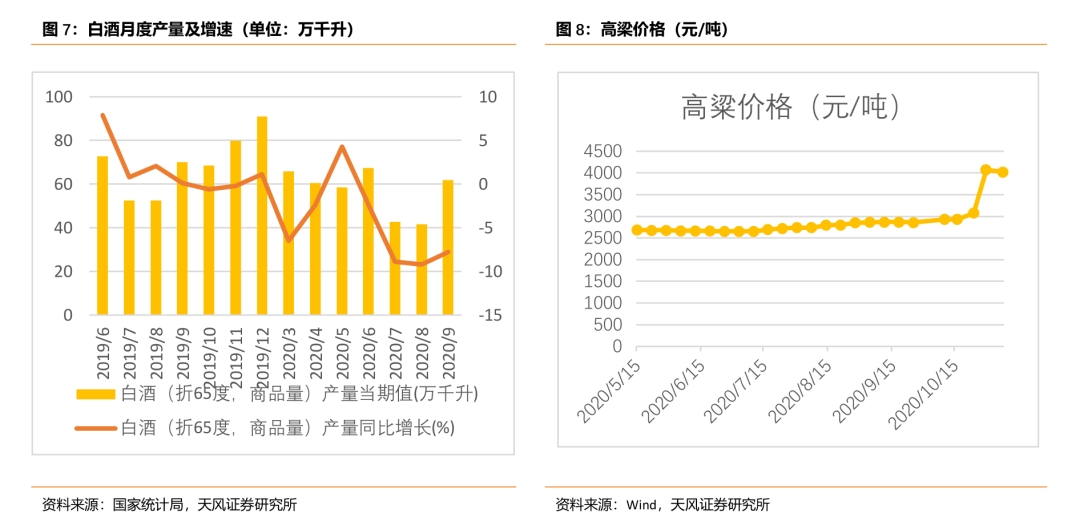

(三)行业产量数据:据中国酒业协会消息,2020年1-8月,全国酿酒产业规模以上企业酿酒总产量3749.67万千升,同比下降3%。其中,白酒产量418.00万千升,同比下降11.12%;全国企业数量,同比减少19.6%(2019年末数据规模以上白酒企业,2018年1445个,2019年为1176个2020年没有数据)。

6.重要公告及资讯:

行业资讯:

(1)11月1日,2020京东11.11全球热爱季开门红数据显示,开场1分钟,京东超市酒业成交额即破亿。10分钟内,酒类整体成交额超去年同期5倍,其中精酿啤酒累计卖出10万瓶。

(2)11月2日,微酒记者从宜宾市人民政府获悉,今年前三季度,宜宾市规模以上工业增加值同比增长4.6%,增速比1-8月提升0.2个百分点,比上半年提升0.3个百分点。从主要工业产品产量看,白酒同比增长了4.3%。

(3)11月5日,白酒股整体涨势明显,截至今日收盘白酒板块上涨4.09%。其中,五粮液股价创历史新高,截至今日收盘股价为259.41元,市值高达1.01万亿元,成为深市首支万亿市值股。

(4)11月5日,据贵州日报天眼新闻报道,前三季度,贵州省规模以上白酒企业完成增加值同比增长4.4%。其中,茅台集团完成产值同比增长8.8%,完成销售收入同比增长11.5%;习酒完成销售收入同比增长120%;国台、金沙、珍酒、钓鱼台分别完成销售收入分别增长95.82%、50%、183%、81%。

(5)11月6日,2020胡润百富企业家峰会于北京举办,会上胡润发布《2020中国老酒白皮书》。据白皮书显示,近年来,“喝少点,喝好点,喝老点”成为一种消费趋势。而老酒作为白酒品质的代表兴起,并逐渐发展成为“老酒热”。

公司动态:

(1)据茅台集团融媒体中心消息,10月30日,茅台酒股份公司对新建成的酱香系列酒12栋制酒新厂房进行试生产。据了解,新厂房将于11月底正式投产,投产后将增加4300吨的产能,正式揭开3万吨酱香系列酒技改项目投产序幕。

(2)10月31日,近40位上市公司董秘及高管走进郎酒庄园。交流方面,郎酒方面透露,在酱酒核心价值方面,郎酒将加快生产与储存,放慢销售,努力存到30万吨优质酱酒储量,未来让每瓶青花郎基酒达到10年甚至以上。

(3)10月29日,陕西杜康酒业集团有限公司发布关于白酒杜康及十三朝古窖酒价格上调的通知,公司决定于2020年12月1日对白水杜康、十三朝系列产品价格统一实施上调10%,个别产品调价将另行通知。

(4)11月3日,洋河股份发布公告称,公司全资子公司洋河投资以自有资金出资1亿元,认购南京弘洋股权投资合伙企业(有限合伙)份额,同时对弘洋基金的普通合伙人弘章领羊出资200万元,持有弘章领羊40%股权。

(5)11月3日,泸州老窖怀旧酒类营销有限公司发布《关于调整特曲60版价格的通知》的文件。文件显示:经公司研究决定,自2020年11月16日起,52度500ml泸州老窖特曲60版团购执行价上调30元每瓶。

(6)11月1日,酒鬼酒在投资者关系活动中表示,对内参全国化过程中以“省内重点做,省外做重点”为战略布局基调;产能方面,公司目前年总产能约一万吨,为满足公司发展规划需要,公司已启动三区一期工程建设,建成后将新增产能3000吨。

(7)11月5日,中粮长城酒业有限公司发布关于长城特酿3产品价格上调通知,通知显示:即日起,长城特酿3产品“基础战略价”上调2.5元/瓶。据了解,长城特酿3此前的市场价为25元/瓶。

7. 风险提示

疫情导致的消费场景受限、终端动销不达预期:受新冠疫情影响,社交活动停滞,终端需求或不达预期;同时工厂复工受到一定限制,供给端或存在无法按需供应的风险。

消费升级进程受阻:高端化进程受人均收入、消费水平、消费意愿的影响,三者中有一方受不利影响,将会使得白酒的消费升级趋势受阻。

食品安全问题:食品安全问题是影响整个行业的重大因素,将会导致行业需求及信心受挫,并使得行业格局发生重大变化。

证券研究周报《白酒周报|白酒Q3业绩环比改善,基金持仓加配明显》

对外发布时间:2020年11月2日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘畅 SAC执业证书编号:S1110520010001

粤公网安备 44010402000579号

粤公网安备 44010402000579号