首页 > 正文

债市研究 | 10月银行间市场发行规模环比回升,中票短融发行成本涨跌互现

2020-11-10 中证鹏元评级 中证鹏元评级

作者:延骁威

中证鹏元评级 研究发展部

主要内容

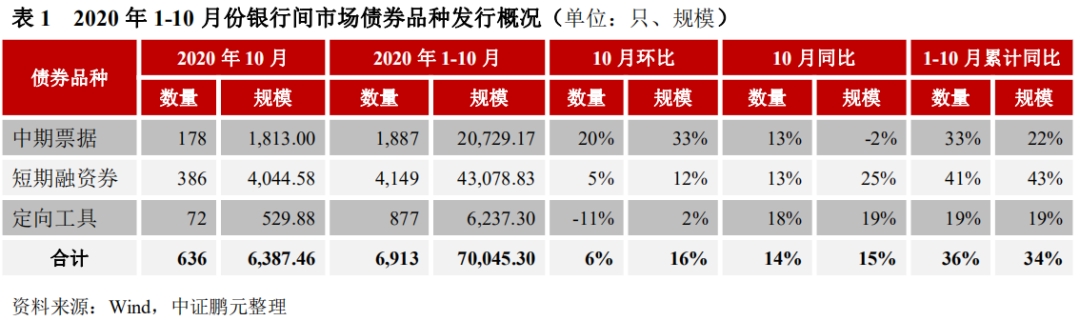

2020年10月,我国银行间市场共发行信用债券636只,发行规模6,387.46亿元,环比分别上升6%和16%,同比分别上升14%和15%。综合1-10月来看,银行间市场发行信用债券6,913只,发行规模70,045.30亿元,同比分别上升36%和34%。

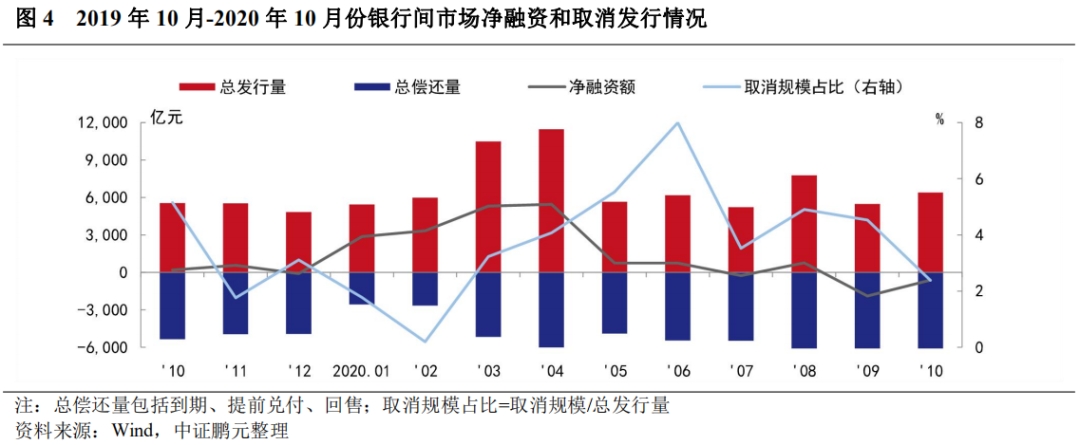

净融资方面,10月银行间市场债券净偿还627.40亿元,环比净偿还规模缩小。10月推迟或取消发行的银行间市场债券共24只,原计划发行规模152.00亿元,占发行总规模的2.38%。综合1-10月份,银行间市场债券累计净融资额16,432.37亿元,同比上升61.42%。

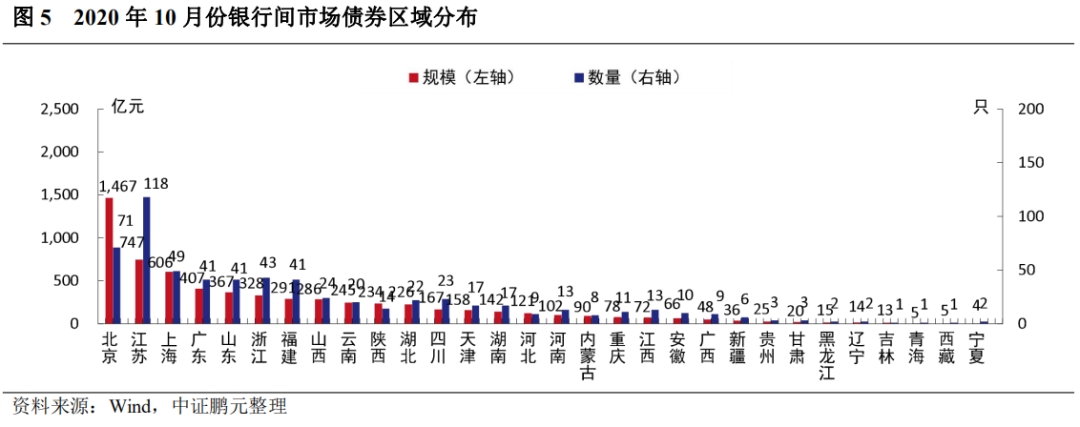

区域分布方面,10月银行间市场发行人主要分布在北京和东部沿海地区,北京以1,467.10亿元的发行规模位居第一。

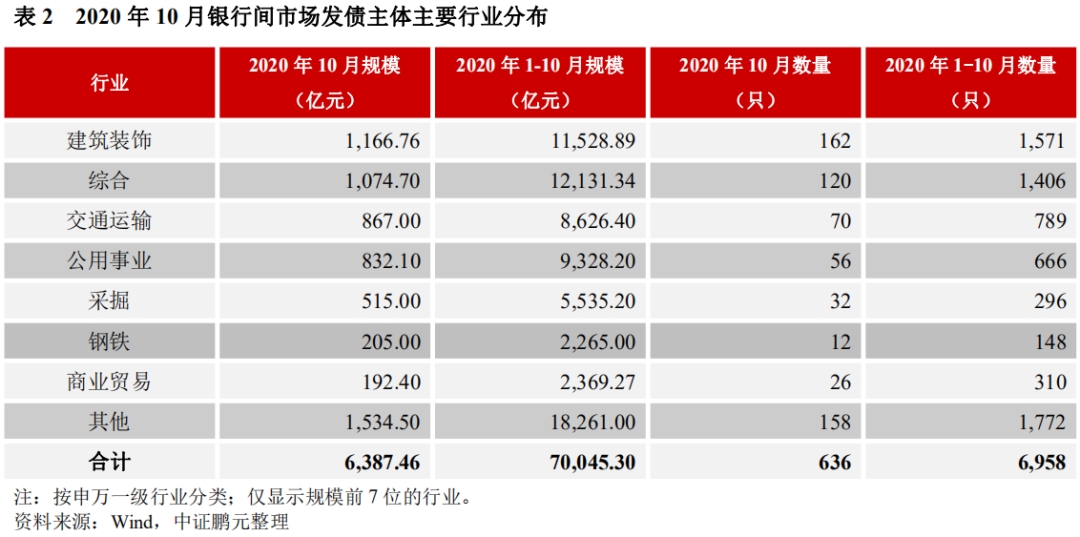

行业方面,建筑装饰业和综合业是10月银行间市场债券发行的主力行业。

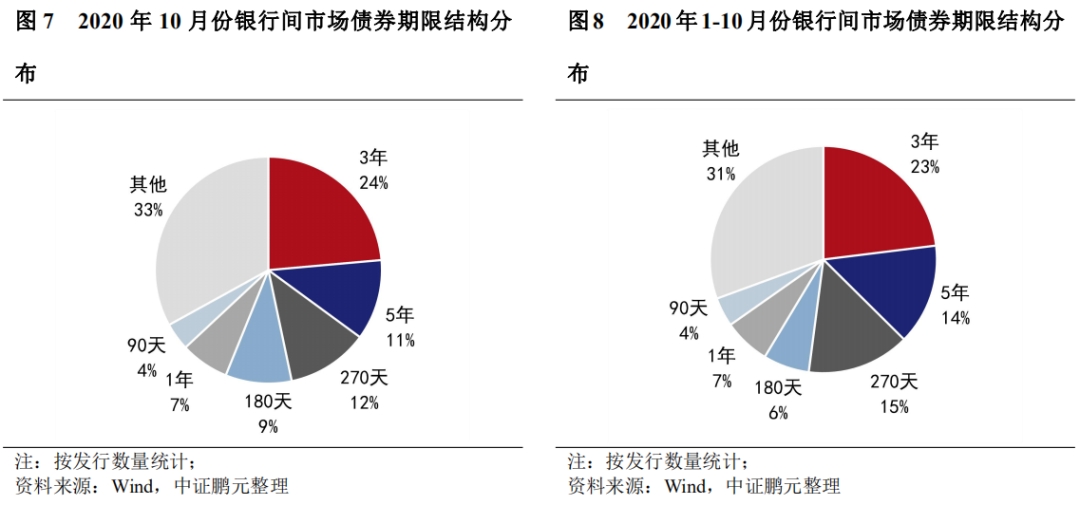

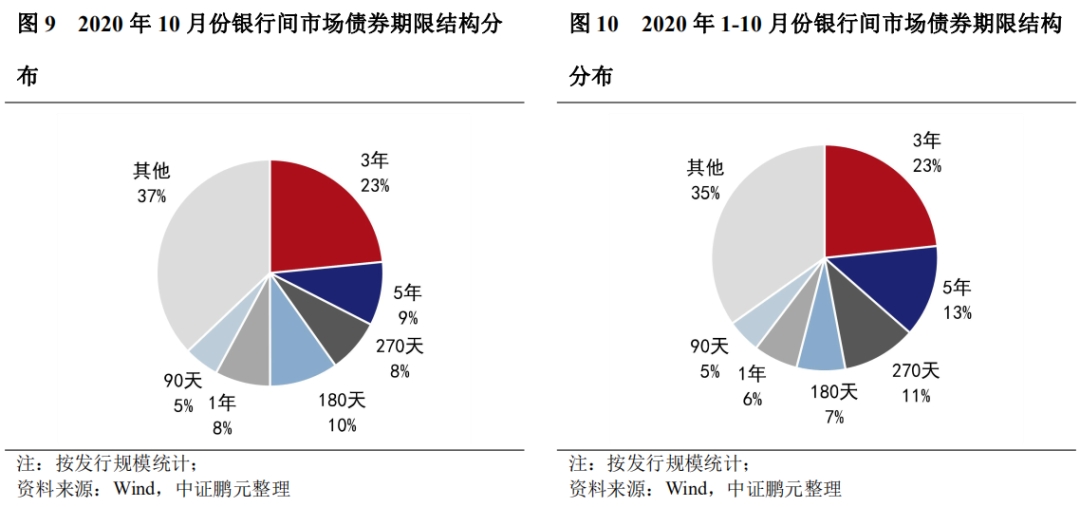

期限方面,3年期和5年期中期票据和定向工具的发行规模占比较9月涨跌互现,270天期短期融资券发行规模占比较9月小幅下降。

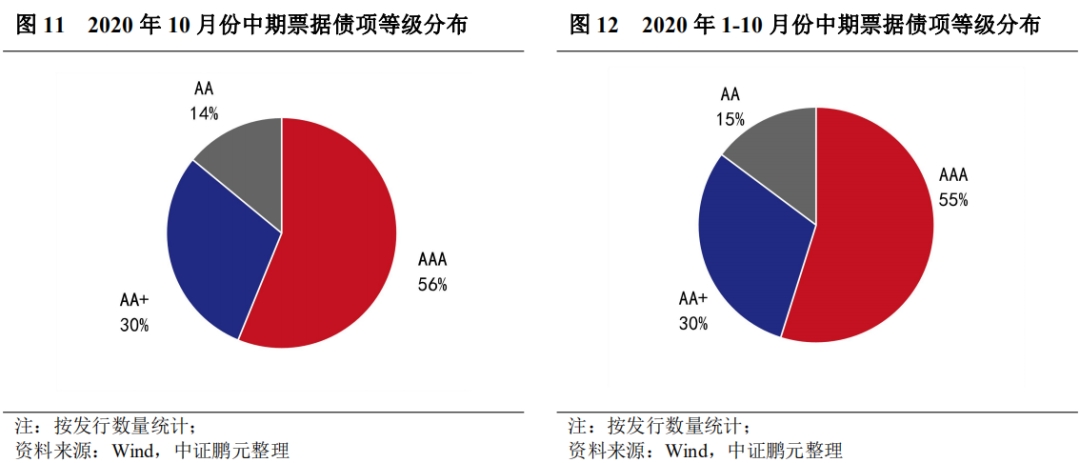

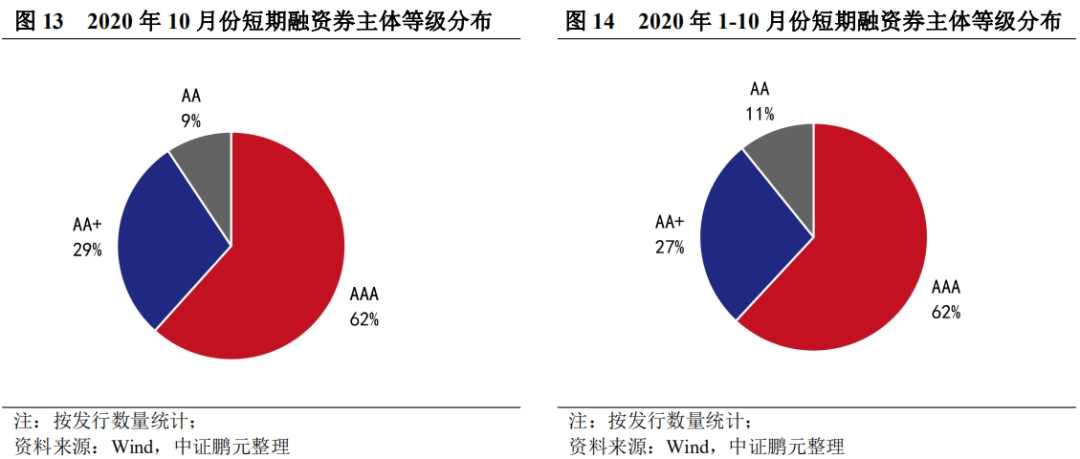

债券级别方面,10月银行间市场债券以高级别为主,中期票据和短期融资券级别中枢小幅上升。

发行成本方面,10月银行间市场中期票据主要期限品种的发行利率上升,利差下降;短融主要期限品种的发行利率利差保持高位,270天期AAA级短融利率利差持续上行;综合1-10月来看,中票短融发行利率利差均呈波动走势,发行成本先降后升。

正文

一、10月份银行间市场发行信用债券6,387.46亿元,环比上升16%,同比上升15%

2020年10月,我国银行间市场共发行信用债券636只,发行规模6,387.46亿元,环比分别上升6%和16%,同比分别上升14%和15%。其中,中期票据发行178只,发行规模为1,813.00亿元,环比分别上升20%和33%,同比分别上升13%和下降2%;短期融资券发行386只,发行金额为4,044.58亿元,环比分别上升5%和12%,同比分别上升13%和25%;定向工具发行72只,发行规模529.88亿元,环比分别下降11%和上升2%,同比分别上升18%和19%。综合1-10月来看,银行间市场发行信用债券6,913只,发行规模70,045.30亿元,比2019年同期发行数量和规模分别上升36%和34%。其中,短期融资券同比增幅最高,数量和规模增幅分别为41%和43%。

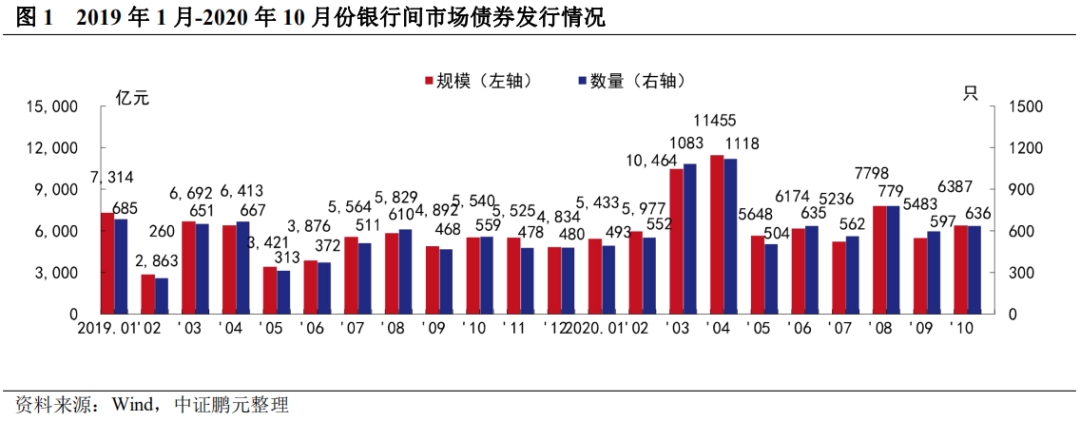

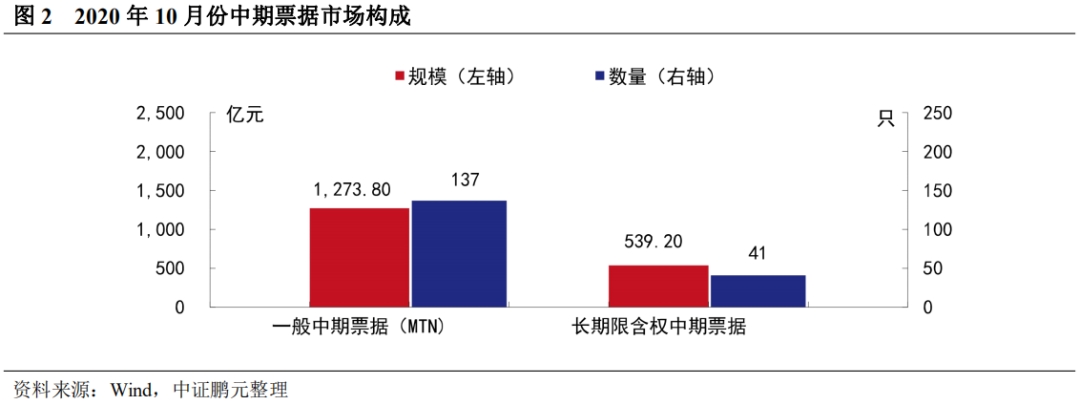

10月发行的中期票据中包括长期限含权中期票据41只,发行规模539.20亿元。10月发行的短期融资券中包括超短融(SCP)340只,发行规模3,509.90亿元。

二、10月份银行间市场债券净偿还627.40亿元,环比净偿还规模缩小

从净融资情况来看,10月银行间市场债券总发行规模6,387.46亿元,总偿还规模7,014.86亿元,本月表现为净偿还627.40亿元,较上月的净偿还规模1,900.00亿元收窄。其中,中期票据本月净融资152.84亿元,较上月净融资规模由负转正;定向工具净融资26.88亿元,较上月净融资规模由负转正;短期融资券净偿还807.12亿元,净偿还规模较上月收窄。

综合1-10月份,银行间市场债券累计净融资额16,432.37亿元,同比上升61.42%。其中,中期票据累计净融资8,911.80亿元,同比上升12.86%;定向工具累计净融资1,699.90亿元,同比上升5.13倍;短期融资券累计净融资5,739.54亿元,同比上升3.36倍。此外,本月推迟或取消发行的银行间市场债券共24只,原计划发行规模152.00亿元,占发行总规模的2.38%。

三、10月银行间市场债券发行人主要分布在北京及东部沿海地区

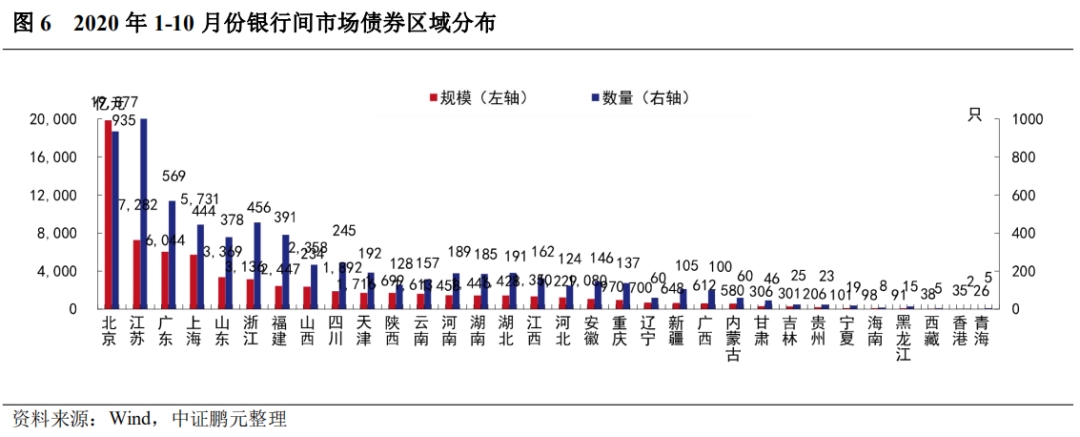

2020年10月份,银行间市场债券广泛分布于30个省(直辖市、自治区)。从发行规模来看,北京以1,467.10亿元的发行规模遥遥领先,江苏、上海、广东和山东位列第二梯队,发行规模在300-800亿元之间。从发行数量来看,江苏排名第一、北京排名前二,上海、浙江等发行数量紧随其后,均超过40只。综合2020年1-10月的情况来看,银行间市场债券的发行主导区域仍集中在北京、江苏和广东等地区。从发行规模来看,北京以19,876.90亿元的发行规模领先于其他省市,江苏、广东和上海紧随其后。从发行数量来看,江苏发行1,207只,位居第一;北京发行935只,位居第二;广东发行569只,位列第三。

四、10月综合业和建筑装饰业是银行间市场债券发行的主力行业

10月份银行间市场发行的债券主要分布于建筑装饰业和综合业。从发行规模来看,发行规模最大的是建筑装饰业,共发行1,166.76亿元,占比18%,发行数量为162只,占比25%;排名第二的综合业发行1,074.70亿元,占比16%;发行数量为120只,占比19%;规模排名第三的交通运输发行70只,规模为867.00亿元。综合1-10月来看,银行间市场债券发行仍然集中于综合类、建筑装饰业和公用事业,发行规模合计占比47%。

五、3年期和5年期中期票据和定向工具的发行规模占比较9月涨跌互现,270天期短期融资券发行规模占比较9月小幅下降

2020年9月发行的中期票据和定向工具主要集中在3年期和5年期。其中,3年期中期票据和定向工具共发行150只,发行规模为1,496.78亿元,规模占比23%,较9月占比上升6%;5年期中期票据和定向工具共发行73只,发行规模579.70亿元,规模占比为9%,较9月下降6%。10月发行的短期融资券集中在270天期,发行数量为74只,发行规模为490.10亿元,规模占比为8%,较9月下降4%。综合1-10月来看,3年期、5年期和270天期仍为主要品种,规模占比分别为23%、13%和11%,较2019年1-9月的占比涨跌互现。

六、10月中期票据和短期融资券级别中枢小幅上升

2020年10月份发行的中期票据债项等级集中于AA级(含)以上等较高信用级别。具体看,AAA级发行100只,占比56%,比上月上升5个百分点;AA+级发行53只,占比30%,比上月下降3个百分点;AA级发行25只,占比14%,比上月下降2个百分点。整体看,AA+级及以上的中期票据占比合计为86%,债项信用级别中枢小幅上移。综合2020年1-10月份,AA+级(含)以上等级的中期票据合计占比85%,与上年同期持平。

2020年10月,短期融资券发行主体以AA级(含)以上等较高信用级别为主。具体看,AAA级发行238只,占比62%,与9月份相比,AAA级占比下降1%;AA+级发行112只,占比29%,较上月上升5个百分点;AA级发行36只,占比9%,较上月下降4个百分点。整体来看,AA+级(含)以上合计占比91%,主体等级重心上移。综合2020年1-10月份的情况来看,AA+级(含)以上占比89%,等级重心较上年同期提高。

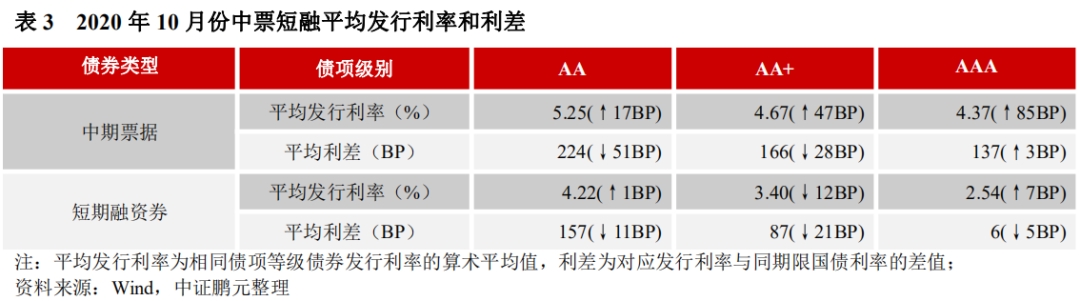

七、10月银行间市场发行利率继续上升,中票利差上升,短融利差涨跌互现

2020年10月份,中期票据的最高发行利率为7.20%,比上月下行60BP;最低发行利率为3.20%,比上月下降30BP。与2020年9月份相比,AA级、AA+级别、AAA级的平均发行利率分别上升17BP、上升47BP、上升85BP;平均利差分别收窄51BP、收窄28BP、扩大3BP。10月份短期融资券的最低发行利率为1.2%,与9月份最低发行利率相比上升2BP;最高发行利率为7.1%,比9月份最高发行利率上升60BP。就短期融资券发行级别来看,AA级、AA+级别、AAA级的平均发行利率分别上升1BP,下降12BP、上升7BP;平均利差分别收窄11BP、21BP和5BP。

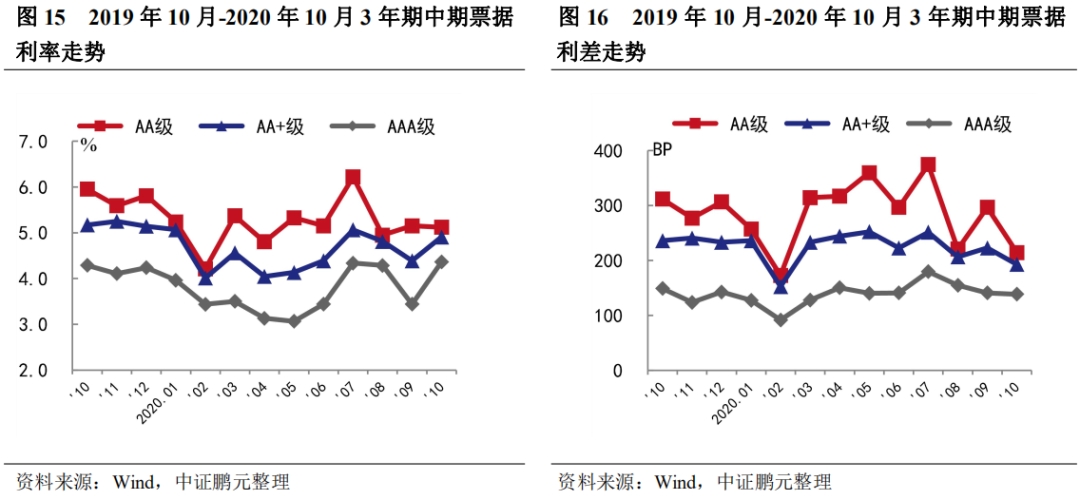

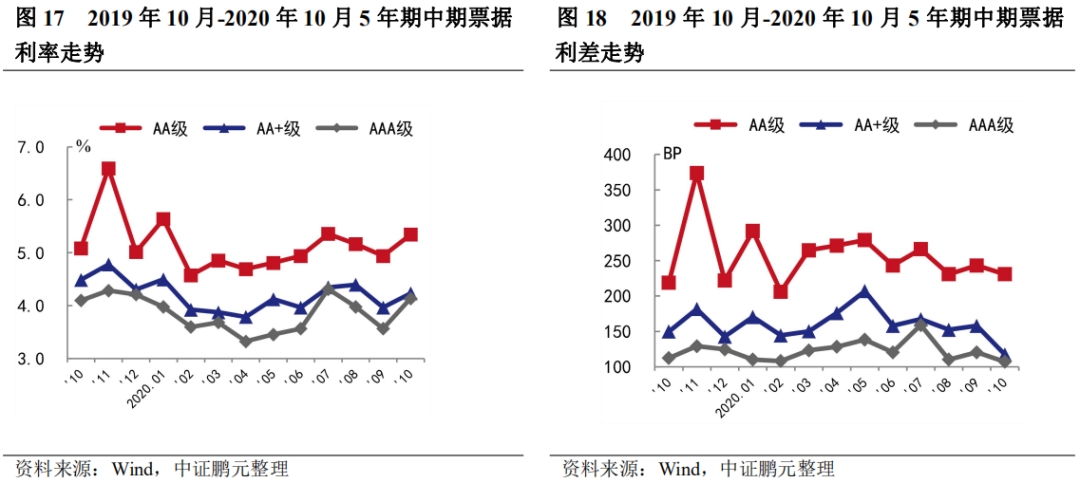

就3年期和5年期中期票据的平均发行利率和平均利差走势来看,2020年10月,3年期AA级、AA+级和AAA级中期票据平均发行利率较上月分别下行3BP、上行52BP和92BP,平均利差分别收窄82BP、30BP和2BP。5年期AA级、AA+级和AAA级中期票据平均发行利率较上月分别扩大40BP、27BP、57BP,平均利差分别收窄12BP、41BP、13BP。综合1-10月利率利差走势情况来看,中期票据利率波动上行,利差走势平稳。

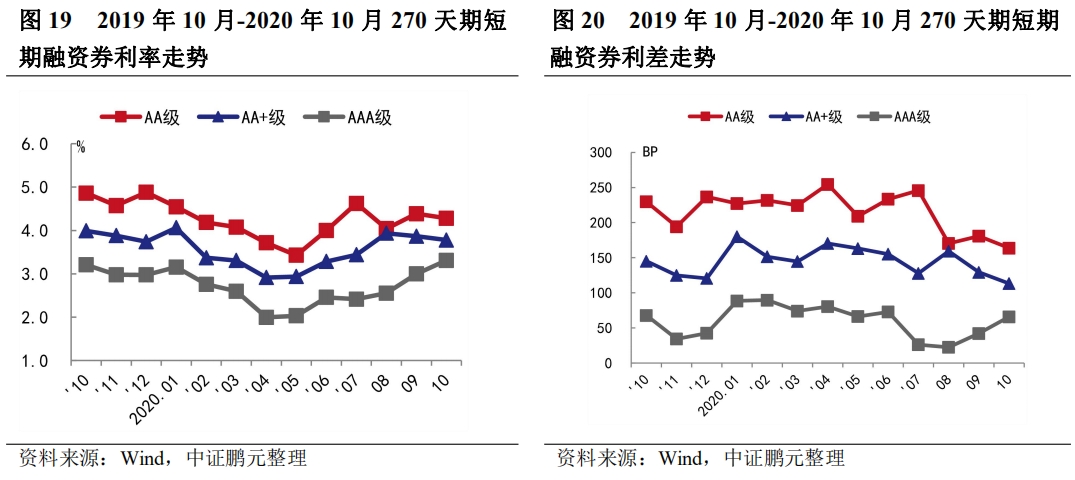

就主要期限品种270天期短期融资券利率和利差走势来看,2020年10月,AA+级和AA级短融平均发行利率下降,AAA级短融平均发行利率上升。利差方面AA+级和AA级短期融资券平均发行利差缩小,AAA级利差扩大。AAA级别利率利差变动幅度最大,利率上行31BP,利差扩大24BP。2020年1-10月270天短期融资券利率先降后升,上半年受疫情影响融资成本显著降低,进入下半年后随着国内疫情稳定融资成本有所抬升。

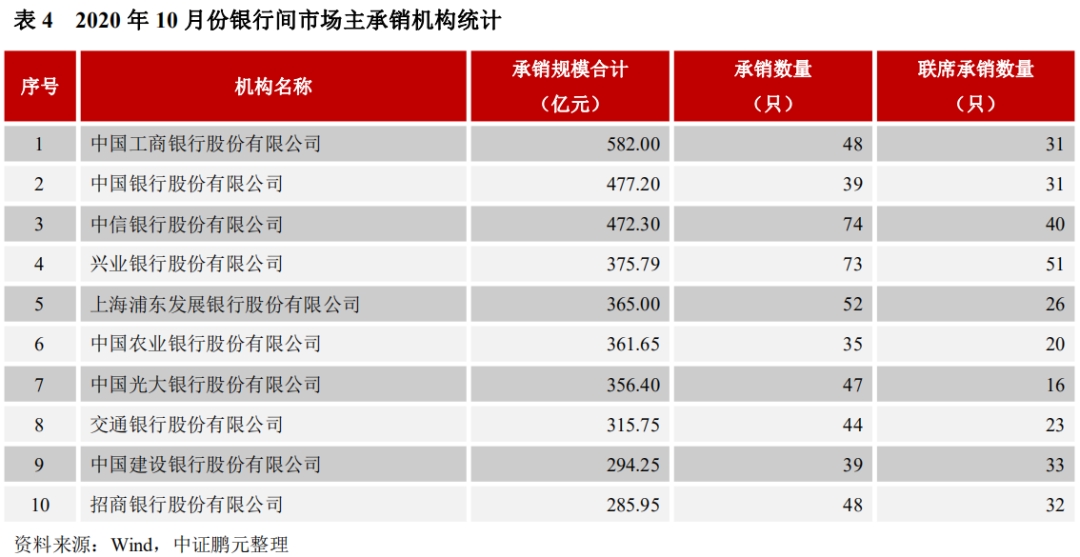

八、10月银行间市场承销机构数量较上月下降,集中度维持稳定

就承销机构而言,2020年10月共有55家机构参与了银行间市场的承销工作。就承销规模而言,工商银行以582.00亿元的承销规模位居榜首,中国银行以477.20亿元位居第二,中信银行以472.30亿元的承销规模位居第三。就承销数量而言,中信银行以承销74只排名第一,兴业银行以承销73只位列第二。在证券公司类承销机构中,10月中信建投、华泰证券和海通证券的承销规模位居前三,承销额分别为111.50亿元、47.05亿元和39.00亿元。从承销机构集中度来看,承销规模排名前五的主承销商合计规模占比达到35.90%,集中度较高。与2019年10月相比,承销机构数量上升,集中度维持稳定。

粤公网安备 44010402000579号

粤公网安备 44010402000579号