首页 > 正文

腾讯股价创新高背后:游戏业务王者归来,产业互联网成第二增长曲线

2020-11-12 21世纪经济报道 21财经APP 白杨

微信的用户继续保持增长,报告期内的月活跃账户数达12.12亿。

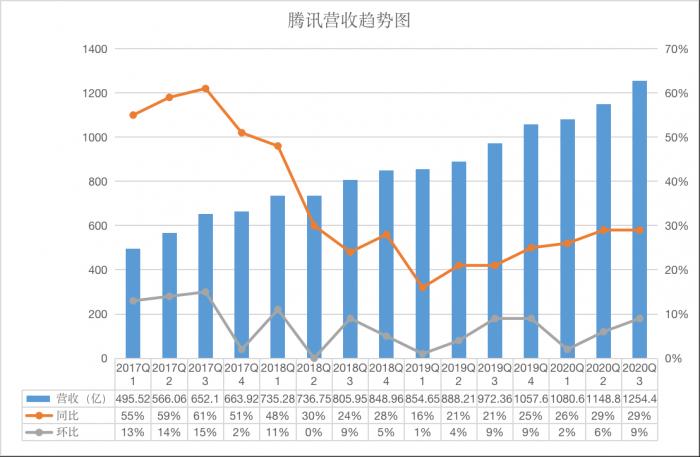

11月12日,腾讯发布了2020年第三季度财报。报告期内,腾讯实现营收1254.47亿元,同比增长29%,净利润385.42亿元,同比增长89%,非国际通用会计准则下的净利润为323.03亿元,同比增长32%。

用户数据方面,微信的用户继续保持增长,报告期内的月活跃账户数达12.12亿,同比增长5.4%,环比增长0.6%,而QQ的用户继续下降,移动端月活用户为6.17亿,同比下降5.5%,环比下降4.7%。

财报称,本季度是腾讯组织战略升级两周年,该次升级是为了增强腾讯在消费互联网领域的实力,并将业务扩展到产业互联网。虽然战略升级成果会在长期显现,但在某些领域已经初见成效,包括整合了广告服务,重新激发了产品与内容平台的活力,大力发展云及SaaS业务,并建立了统一的底层内部开源代码。

报告期内,腾讯的股价屡创新高,近日,腾讯更是创下了633港元/股的历史新高,截至11月12日港股收盘,腾讯的股价为577港元/股,市值为5.5万亿港元(约7100亿美元)。股价节节攀升背后,主要是受腾讯各项业务的驱动,而这份三季报,也将为外界揭示腾讯股价增长的秘密。

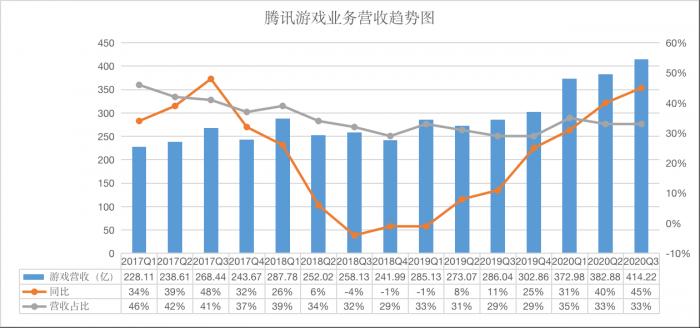

游戏业务回暖,增速达45%

报告期内,腾讯增值服务收入为698.02亿元,同比增长38%,其中,网络游戏收入增长45%至414.22亿元,占总营收的比重为33%;社交网络收入增长29%至283.8亿元,占总营收比重为23%。

从营收占比来看,游戏业务仍然是腾讯最主要的营收来源。第三季度,腾讯来自手机游戏的收入(包括归属于社交网络业务的手游收入)及来自端游的收入分别为391.73亿元和116.31亿元。

在手游方面,国民级手游《王者荣耀》的王者地位依旧,在其庆祝五周年之际,宣布2020年前十个月的平均日活跃账户数超过1亿,与此同时,腾讯还宣布会以《王者荣耀》故事为蓝本,推出两款新游戏、一部动画剧及一部电视剧。

此外,财报还提及了一款已经运营四年多、根据流行动漫IP自研的手游《火影忍者》,该游戏在近期成为中国最热门的格斗游戏之一,日活跃账户数及收入均创新高,主要原因是腾讯在不断改进游戏方面取得成功,例如优化备受欢迎的PvP游戏模式。

新游戏方面,腾讯推出的《天涯明月刀手游》市场反映热烈,腾讯也认为该游戏将是2020年在中国新推出最成功的大型多人在线角色扮演游戏。

另外值得很关注的是,备受期待的《英雄联盟》手游近日也在多个国家上线,据AppAnnie的数据,该游戏目前在各上线地区的下载量均名列前茅。

在谈及端游业务时,腾讯表示积极看待端游的机会,因为其主要游戏的IP及影响力仍然非常强劲。财报显示,《英雄联盟》推出了大型主题活动“绽灵节”,并配合在游戏内推出了全新的英雄角色、新皮肤及新活动通行证,而最近在上海举行的“英雄联盟全球总决赛”也吸引全球大量观众收看。

而《穿越火线》游戏改编的同名电视剧本季在腾讯视频播放,获得高度评价,腾讯也在游戏内发布了与电视剧结合的新游戏模式及皮肤,激活了此游戏的人气及再次提升商业化。同时,《Valorant》也成为战术射击游戏的爆款,在Twitch上广受关注。

腾讯云跻身全球Top5

报告期内,腾讯来自金融科技及企业服务的收入为332.55亿元,同比增长24%,占总营收比重为26%。财报称,该项增长主要来自商业支付及理财平台的收入增长,而企业服务收入的增长放缓,此乃因疫情对线下项目发展及新合同签订的后续影响,以及若干IaaS合同的非经常性调整所致。

其中,腾讯金融科技业务的收入保持与前几季相似的增速,主要是由于商业支付及理财 平台业务持续扩张,而社交支付及小额贷款业务则保持温和增长。

据披露,腾讯的商业支付日活跃账户数及每名用户的交易额同比增长强劲,令腾讯的总支付金额同比增长超过30%,这主要是由于腾讯在线下交易的渗透率上升,以及小程序在杂货及服装等零售类别的交易增加。

根据小程序9月份披露的数据,小程序上线至今,已覆盖超过200个细分行业,微信第三方服务商数量超过40000家。截至今年8月,品牌商家自营小程序GMV同比增长210%。其中,增长最快的行业是日化、奢侈品、购物中心和百货等。

此外,腾讯的理财平台客户同比增加超过50%,其资产保有量亦有相若增幅。财报指出,虽然理财通在腾讯支付用户中的渗透率仍然偏低,但公司正致力通过投资者教育计划及增加产品种类等长期方针,适度地进一步扩大理财平台的客户基础。

至于云及其他企业服务,报告期内,疫情对该部分业务的收入仍然存留影响,导致收入同比增长率低于前几季。但腾讯预计,这将只是短暂的影响。

财报指出,腾讯云在金融、医疗保健及互联网服务客户对PaaS解决方案(尤其是与安全相关的PaaS)的需求不断增长。此外,腾讯亦升级了企业生产力SaaS工具包,其中包含企业微信、腾讯会议及腾讯文档等三款标志性产品。

目前,越来越多客户采用企业微信作为工作上的沟通工具,使其日活跃账户数同比增长超过100%。腾讯的视频通信解决方案腾讯会议也已有超过1亿注册用户。今年九月,腾讯发布了腾讯会议的企业版本,增强了网络研讨会、同声传译及连接企业原有会议室系统等功能。

此外,腾讯还将云端文档处理工具腾讯文档与其他腾讯产品(包括QQ、QQ浏览器及我们的CRM SaaS产品)做了进一步整合。

经过十年的发展,腾讯云已成功跻身全球Top5云计算厂商。据国际研究机构Gartner发布的企业公有云服务市场份额报告,在IaaS市场,2019年腾讯云全球市场份额较2018年上升一名,排名全球第五。

9月3日,腾讯云还入选Gartner魔力象限。这是Gartner首次从基础设施和平台服务两个维度综合评估云计算厂商服务能力,意味着腾讯云IaaS和PaaS产品能力已进入全球顶级序列。

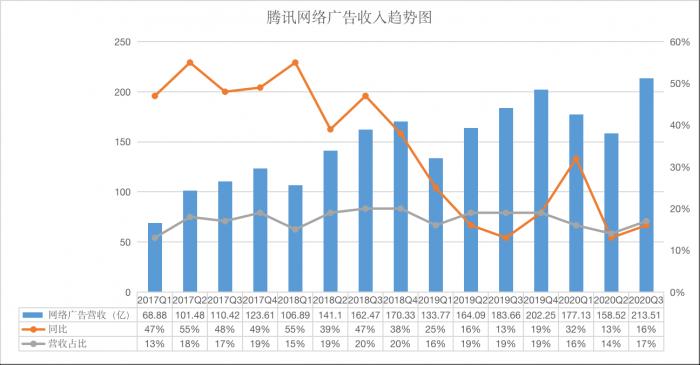

广告业务开始复苏

报告期内,腾讯来自网络广告业务的收入为213.51亿元,同比增长16%,占总营收的比重为17%。财报称,这部分增长主要受益于腾讯基于算法的广告投放解决方案被更广泛地采用,同时来自教育、互联 网服务及电子商务平台等行业需求的快速增长,以及房地产与汽车等行业需求的复苏。

对于广告业务,腾讯在财报中表示,网络广告中国整体广告活动在疫情后似乎已大致恢复正常,尽管仍有少数行业(如旅游业)表现滞后,广告主行为亦有重大变化(如转向定向投放的广告,以及视频格式的广告)。基于这些转变,加上腾讯本身的计划,有助于腾讯逐步扩大在中国广告市场的业务,以及为他们提供更相关的解决方案。

在疫情期间,金融服务及必需消费品等广告主开支曾经下跌,在本季已经恢复到去年同期持平的水平。此外,腾讯在内部升级了广告投放解决方案的算法,为广告主提供更高的转化率,吸引广告主增加了在腾讯广告的预算份额。同时,腾讯亦在休闲游戏应用、电竞赛事及直播平台提供更多广告库存。

进一步细分广告营收构成,来自社交及其他广告收入增长21%至177.52亿元。该项增长主要因微信朋友圈的库存增加及eCPM上升带来更高收入,以及因广告主对腾讯的视频形式广告反应良好,令移动广告联盟受较高的eCPM推动收入增长。

而媒体广告收入下降1%至35.99亿元。财报指出,与过往季度相比该部分收入的降幅有所放缓,主要得益于腾讯视频主要内容的发布,以及腾讯音乐平台的广告库存及曝光量的增长。

2020年第三季度,腾讯的自由现金流为281.27亿元。此乃经营活动所得的现金流量净额465.28亿元,被资本开支付款104.57亿元、媒体内容付款人民币68.11亿元及租赁负债付款11.33亿元所抵销。截至2020年9月30日,腾讯集团的现金净额为63.63亿元。

粤公网安备 44010402000579号

粤公网安备 44010402000579号