首页 > 正文

【行业研究】建筑施工行业2020年三季度观察——行业运行归位四季度稳增长可期

2020-11-13 联合资信 联合资信

摘要

•2020年三季度,建筑施工行业(以下简称“建筑业”)持续回暖,行业运行回归正常水平。从微观企业角度来看,2020年以来,建筑业样本企业继续放缓对PPP项目的投资进度;上半年营业收入增速较上年同期大幅下降,债务负担进一步加重;建筑业企业加快周转、消化存量项目以获取流动性。下半年,随着复工率、新签订单、新开工面积持续修复,建筑业景气度将继续改善,预计建筑业企业经营情况或将得以改善。

•2020年三季度,房地产行业投资延续二季度强劲态势,但在2020年三季度以来房地产政策边际性收紧的影响下,预计房地产投资三季度高增长状态或将有所降温。同期,受逆周期调节的带动,基础设施建设投资整体呈持续边际改善趋势;预计四季度基建投资将保持温和增长。受上述行业带动,建筑业全年有望实现稳定增长。

•2020年三季度,受资金利率中枢上行影响,建筑施工企业发债数量及发行金额环比均有所下降,建筑业发行主体的发行利率均值呈上升态势;从发行主体级别看,发行主体向高等级集中趋势未发生根本性变化。

•2020年三季度,建筑业公募债券市场信用等级调整以调降为主,涉及主体主要为民营企业;行业增速整体放缓且持续分化趋势下,地位相对弱势、融资能力偏弱的民营企业,其偿债能力值得密切关注。

一、行业相关政策

2020年三季度,随着建筑业整体持续改善,行业政策导向以引导提升建筑业工程质量,进一步规范行业管理为主。

2020年前三季度,在“新冠”疫情从爆发到稳定以及经济渐进修复的大背景下,建筑行业相关政策延续了从为企业减负降费促产值到合理规范行业管理保质量的过渡,整体引导着建筑业的良好发展。具体来看,2020年一季度,面对新冠疫情的严峻形势,建筑业相关政策围绕“做好疫情防控工作的前提下有序推动企业复工复产及降低企业成本费用、减轻企业负担”为主题有序开展。2020年二季度,在一季度政策利好的推动下,建筑业逐步回暖,行业政策在延续降低建筑施工企业负担的同时,对建筑业资质框架、建筑业细分领域应用规程和评价标准进行完善,引导建筑业向规范化和标准化方向发展,同时注重提升建筑行业运行效率。2020年三季度,随着建筑业整体继续改善,行业政策导向以提升建筑业工程质量为主,进一步规范行业管理,保证建筑业运行质量。(见表1)

二、建筑业发展状况

从行业层面来看,随着2020年二季度和三季度建筑业持续回暖,2020年前三季度,建筑业总产值较上年同期实现小幅增长,行业运行回归正常水平。未来随着复工率、新签订单、新开工面积持续修复,建筑业景气度有望继续改善。

2020年1-9月,全国建筑业实现总产值167927亿元,同比增长3.40%,增速虽然仍同比低3.26个百分点,但增速是2020年以来首次由负转正。分季度来看,在2020年一季度建筑业总产值同比下降16.00%创下历史新低之后,二季度建筑业总产值显著回升,实现同比增长10.31%;三季度建筑业继续改善,实现总产值67086.88亿元,同比增长10.25%,行业运行增速趋于稳定。从行业贡献度来看,2020年1-9月,建筑业对国民生产总值的贡献度为7.48%,较上年同期略有增长。分季度来看,2020年1-3季度,建筑业增加值对国民生产总值的贡献度分别为5.11%、8.50%和8.35%,整体看,2020年二、三季度,建筑行业贡献度回归正常水平。

从劳动力市场看,截至2020年三季度末,建筑业从业人数为4550.29万人,较上年同期下降2.76%,但降幅较2020年一季度末的4.38%进一步收窄;环比二季度末增长10.42%,整体看建筑业复工率持续回暖。

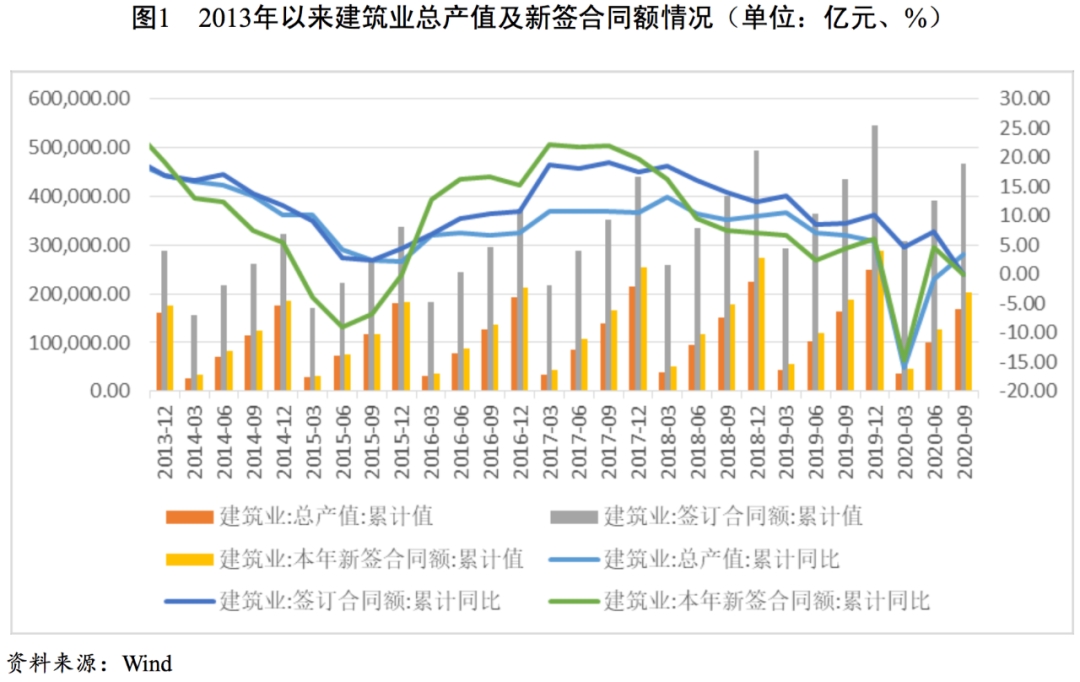

从合同签订情况看,2020年前三季度,全国建筑业累计新签订单20.35万亿元,新签合同额累计同比增长8.76%,增速较上年同期增加4.38个百分点。其中,在2020年一季度新签合同额达到同比下降14.76%的谷底之后,二季度,新签合同额触底反弹,同比增长21.25%;三季度,新签合同额7.75亿元,同比增长16.02%,增速较上年同期增长8.04个百分点。截至2020年9月底,全国建筑业签订合同总额39.09万亿元,累计同比增长7.02%,新签合同规模持续修复。(见图1)

从新开工面积看,2020年前三季度,建筑业新开工面积分别同比增长-23.88%、-5.35%和-3.24%。2020年1-9月,建筑业新开工面积合计341816.01万平方米,同比下降3.24%,降幅较6月底的5.35%进一步收窄。整体看,2020年三季度,建筑业复工复产力度持续加大,建筑业延续了二季度的复苏趋势。

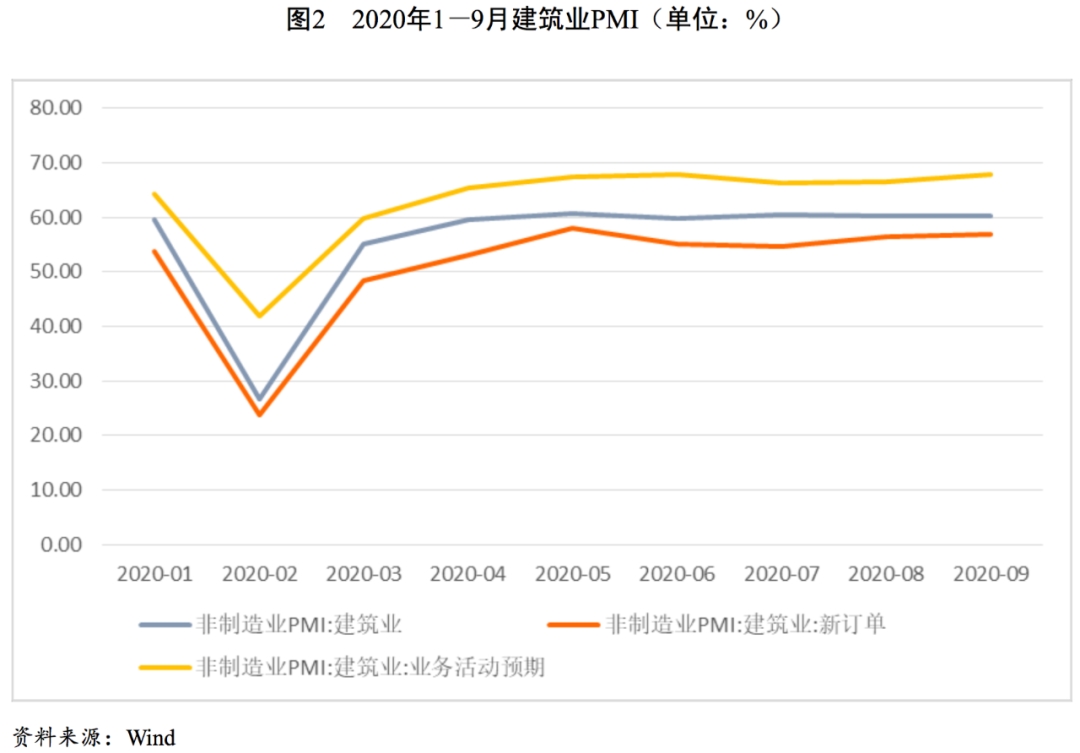

建筑业景气度指标方面,受疫情冲击,2020年2月,建筑业PMI、新订单指数及业务活动预期指数均降至历史最低值,3月以来,随着复工复产节奏的加快,建筑施工企业生产经营情况开始持续稳步改善,2020年4月底,上述三项指标均重回荣枯线上方。截至2020年9月底,上述三项指标分别为60.20%、56.90%和67.80%,行业景气度得到维持。(见图2)

从微观企业角度来看,2020年上半年,建筑施工类企业继续放缓对PPP项目的投资进度,以消化存量回款较快的传统项目为主;营业收入增速较上年同期大幅下降,盈利水平有所下滑,债务负担进一步加重。下半年,随着国内疫情趋于稳定、经济与就业持续好转以及建筑行业赶工节奏的加快,预计全年来看建筑业企业经营情况或将得以改善。

联合资信选取中国交通建设股份有限公司、中国中铁股份有限公司等46家发债主体作为样本企业[1],由于大部分企业三季度财务数据尚未披露,以下通过其披露的半年度财务报表进一步分析建筑业运行状况。

从营业收入增速来看,2020年1-6月[2],样本企业营业收入增速中位数为2.29%,相较2019年同期增速14.07%下降11.79个百分点,主要原因系一季度新冠疫情对于建筑业企业业务执行、工程进度推进及结算影响较大,企业新开工项目呈现缩减态势;通过样本企业净资产收益率观察建筑业企业盈利状况,2020年1-6月,样本企业净资产收益率中位数为2.95%,较2019年同期下降0.94个百分点,降幅较大,主要系新冠疫情对行业上半年盈利能力影响较大。通过杜邦分析将净资产收益率拆解为销售净利率、总资产周转率及权益乘数(净资产收益率=销售净利率*总资产周转率*权益乘数)进一步分析企业盈利能力变化原因,2020年1-6月,样本企业销售净利率、总资产周转率及权益乘数中位数分别为2.00%、0.24次和5.73倍,其中体现企业盈利能力及经营效率的销售净利率及总资产周转率分别较上年同期下降0.56个百分点及0.04次,均有所下降。上述指标与目前建筑业企业实际业务运作情况体现出一致性,受上下游影响,建筑业企业加大的杠杆无法抵消净利率下滑对于净资产收益率的影响。

从债务压力来看,截至2020年6月底,样本企业全部有息债务(短期借款+应付票据+一年内到期的非流动负债+长期借款+长期应付款)中位数为206.02亿元,较2019年6月底的155.21亿元增长32.74%;同期,短期债务占比由2019年底的46.57%小幅下降至45.97%,债务结构稍有优化。截至2020年6月底,样本企业全部债务资本化比率中位数较上年同期的57.40%增长至58.83%。总体来看,建筑业企业整体债务压力有所加重,整体债务负担仍较重。建筑业企业长期应收款主要是企业PPP项目投入资金,选取长期应收款增长率观察行业不同时期垫资规模的扩张程度,2020年1-6月,样本企业长期应收款增长率中位数为2.69%,较2019年1-6月的6.94%相比低4.24个百分点,系与国家近年陆续清理各地不规范PPP项目等政策效应有关以及疫情当前建筑施工企业对投资规模大回款较慢的PPP项目投资有所减少所致。总体来看,2020年上半年建筑业企业债务压力有所增长,但PPP项目投资明显放缓。

从现金流表现来看,2020年1-6月,样本企业现金收入比中位数为97.39%,较上年同期的98.47%略有下降。2020年1-6月,样本企业筹资活动前净现金流量中位数为-22.56亿元,相较上年同期的-17.30亿元,缺口有所扩大。其中,2020年1-6月样本企业投资活动净现金流中位数为-7.70亿元,较上年同期的-8.75亿元缺口有所缩小,主要系建筑业企业PPP项目投资有所放缓所致;2020年1-6月,样本企业经营活动净现金流中位数为-6.48亿元,缺口较上年同期的-5.88亿元缺口有所扩大。

从上下游占款情况来看,截至2020年6月底,样本企业(应收账款+存货)/应付账款中位数为1.09倍,较上年同期的1.63倍大幅下降。同期,样本企业应收账款及存货中位数分别为73.92亿元及49.34亿元,较2019年6月底的82.77亿元及97.89亿元均有不同程度的下降,进一步表明2020年上半年,建筑业企业采取加快周转、消化存量项目以获取流动性的经营策略。

从偿债能力来看,截至2020年6月底,样本企业现金短债比中位数为0.69倍,较2019年6月底的0.78倍有所下降,疫情之下建筑业下游房地产行业去化压力加大、地方政府财力受损均从不同程度增加了建筑业企业短期偿债压力。

总体来看,2020年上半年,在“新冠”疫情的大背景下,建筑施工类企业放缓了PPP项目的投资规模,以消化存量回款较快的传统项目为主,营业收入增速较上年同期大幅下降。2020年上半年,建筑施工类企业债务规模较快增长,整体债务负担进一步加重,受资金占用等因素影响,企业资金压力有所上升。下半年,随着国内疫情趋于稳定、经济与就业持续好转以及建筑行业赶工节奏的加快,预计全年来看建筑业企业经营情况或将得以改善。

[1]选取标准为2015-2019年间财务报告等数据公开披露口径较全面的企业。

[2]截止报告日,大部分企业三季度财务数据未能获取,文中采用二季度数据进行分析。

三、下游行业发展状况

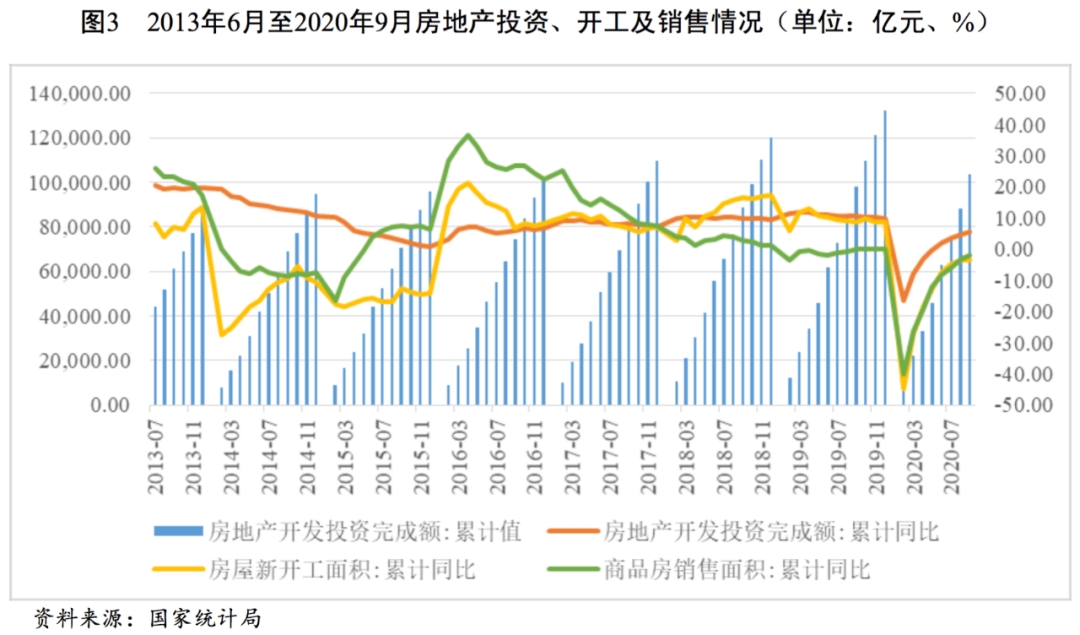

2020年三季度,房地产行业逐渐走出“新冠”疫情带来的负面影响,投资表现强劲,整体2020年前三季度房地产投资处于持续修复状态。在2020年三季度以来房地产政策边际性收紧的影响下,预计2020年四季度房地产企业将以消化库存推进存量项目为主,房地产投资三季度高增长状态或将有所降温,但预计不会脱离投资持续修复的主旋律。

房地产行业作为建筑业下游重要行业之一,其需求、投资、施工等情况对建筑业影响较大。2020年1-9月,全国完成房地产开发投资103484.00亿元,同比增长5.60%,累计投资增速较二季度的1.90%进一步加快。分季度来看,2020年前三季度房地产开发投资分别同比增长-7.70%、7.96%和11.83%,二三季度房地产投资保持强劲态势。销售方面,2020年前三季度,全国商品房销售面积117073.00万平方米,同比下降1.80%,降幅比2020年1-8月进一步收窄1.50个百分点,9月单月商品房销售面积实现同比增长7.25%;施工方面,2020年1-9月,全国房屋新开工面积160090.00万平方米,同比下降3.40%,降幅比2020年1-8月收窄0.20个百分点,,商品房销售及新开工情况处于逐步恢复阶段。总体看,随“新冠”肺炎疫情逐步防控,房地产投资自2020年二三季度以来表现强劲,逐渐走出“新冠”疫情带来的负面影响,整体2020年前三季度房地产投资处于持续修复状态。

政策方面,2020年三季度广东省、河南省等地出台相关政策加强商品房销售价格指导,贯彻中央“房住不炒”的政策方针;内蒙古、吉林省、浙江省、江苏省等地出台政策对公积金贷款、家庭住房首付比例等相关内容进行限制,各地房地产“政策性边际收紧”的信号频出。8月20日住房城乡建设部、人民银行在北京召开重点房地产企业座谈会,会议上,明确了重点房地产企业资金监测和融资管理规则;8月28日正式出台有关房企的“三道红线”新规,并将于2021年1月1日正式实施。“三道红线”新规限制了房企的过速发展,从供给端限制了房地产企业融资,推动房企储备及存量项目推进,土地市场热度预计将有所降温。预计2020年四季度在疫情稳定、经济持续恢复、企业经营改善的前提下,房地产企业将以消化库存推进存量项目为主,房地产投资三季度高增长状态或将有所降温,但预计不会脱离投资持续修复的主旋律。

2020年前三季度,受疫情影响财政政策的逆周期调节的带动,基础设施建设投资整体呈持续边际改善趋势。在专项债资金滞留、闲置,棚改分流等问题影响下以及稳增长与防风险再平衡政策的引导下,预计2020年四季度基建投资力度或将有所收敛,整体预计将保持温和增长态势。

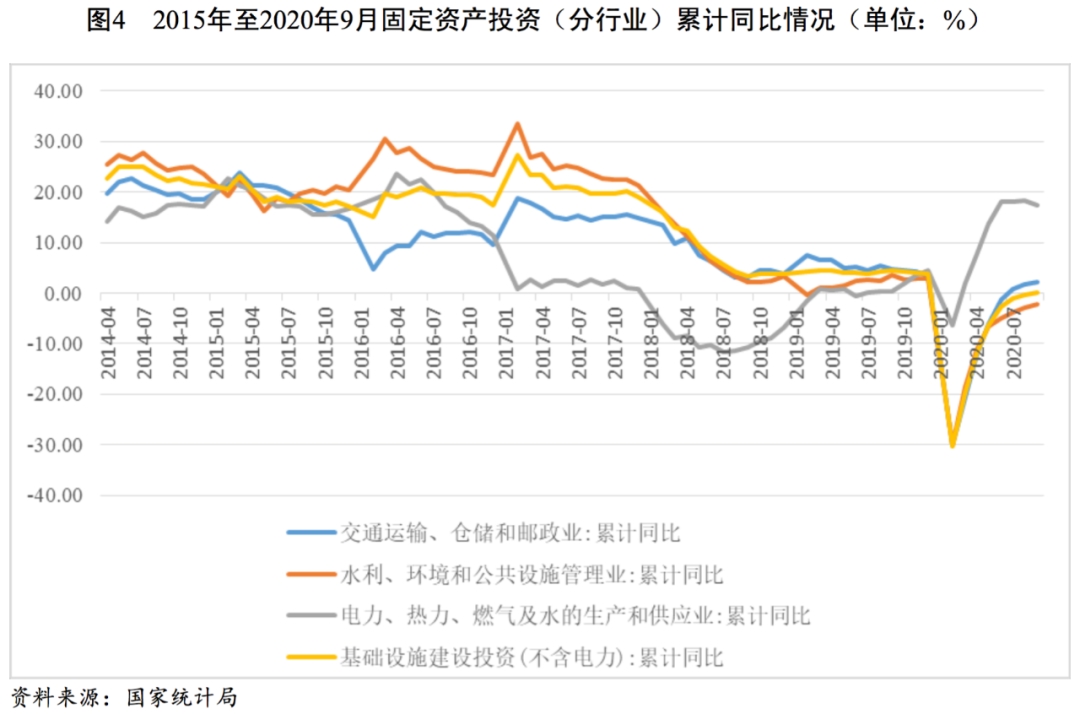

基础设施建设作为建筑业下游另一重要行业,其投资和建设力度对建筑业发展发挥着积极重要的影响。2020年1-9月,全国基础设施建设投资累计同比实现正增长,同比增长0.20%,较2020年上半年累计同比下降2.70%进一步改善。其中在继一季度基建投资同比下降19.70%之后,基建投资在二、三季度实现稳步增长,主要是由于政策资金的带动以及放宽专项债券作为资本金的范围等政策红利的影响。截至2020年10月16日,全国各地新增发行专项债券3.41万亿元,资金面边际宽松有效助力基建投资的稳定增长。从细分领域来看,2020年1-9月,道路运输业和铁路运输业投资分别同比增长3.00%和4.50%,水利、环境和公共设施管理业投资同比下降2.10%;从增速来看,上述行业增速分别同比回落4.90个百分点、5.30个百分点和5.60个百分点,整体看增速低于预期;从增速环比情况来看,道路运输业和铁路运输业投资增速较2020年1-6月分别上升2.20个百分点和1.90个百分点,水利、环境和公共设施管理业降幅较2020年1-6月收窄2.80个百分点。从各细分领域来看,2020年前三季度,基础设施建设投资整体呈持续边际改善趋势。

2020年前三季度,受疫情影响,财政政策的逆周期调节力度显著加大,财政政策明显更加积极。2020年安排新增政府债券8.5万亿元,较2019年增加3.6万亿元,其中地方政府专项债同比增加1.6万亿元,新增特别国债1万亿元,此外财政赤字较2019年扩大1万亿元,资金面的持续改善对拉动基建投资起到明显的推动作用。同时因部分项目开工准备时间较长、建设进度滞后等原因导致专项债资金存在滞留、闲置的问题,2020年7月底,财政部发布《关于加快地方政府专项债券发行使用有关工作的通知》,指出“赋予地方一定的自主权,对因准备不足短期内难以建设实施的项目,允许省级政府及时按程序调整用途,优先用于党中央、国务院明确的‘两新一重’、城镇老旧小区改造、公共卫生设施建设等领域符合条件的重大项目”。专项债在支出方面的灵活度得以提高,但同时因棚改等项目,可能从基建中分流部分专项债资金。此外,发改委在9月初例行发布会上表示,要引导地方尽力而为、量力而行,严防地方政府债务风险,严防“大水漫灌”,在引导地方政府理性投资的同时,进一步强调稳增长与地方政府债务风险之间的再平衡。综合因素影响下,预计2020年四季度基建投资力度或将有所收敛,整体预计将保持温和增长态势。

综上所述,随着2020年二、三季度以来房地产行业与基建行业的持续修复,2020年前三季度建筑业同比实现小幅增长。基建和房地产投资作为提振建筑业的主力军,预计四季度将保持温和增长趋势,受此影响建筑业全年有望实现稳定增长。

四、建筑施工企业债券发行情况

2020年三季度,受资金利率中枢上行影响,建筑施工企业发债数量及发行金额环比均有所下降,超短期融资券发行数量及金额有所提升;从交易场所看,银行间市场债券在发行期数和规模领先于交易所市场但整体差距有所缩小;从发行主体级别看,发行主体向高等级集中趋势未发生变化;从企业性质看,中央国有企业在发行规模上明显领先其他所有制企业且优势逐渐扩大。

发债数量及金额环比有所下降,超短期融资券发行数量和金额均有所提升。从债券发行看(见表2),2020年三季度,建筑施工企业共发行各类债券78期,同比增长69.57%,环比下降13.33%;共发行各类债券规模930.30亿元,同比增长86.89%,环比下降19.31%;其中,除超短期融资券和一般公司债外,其他债务融资工具发行规模环比均有所下降;超短期融资券发行规模最大,同比和环比均有所增长。

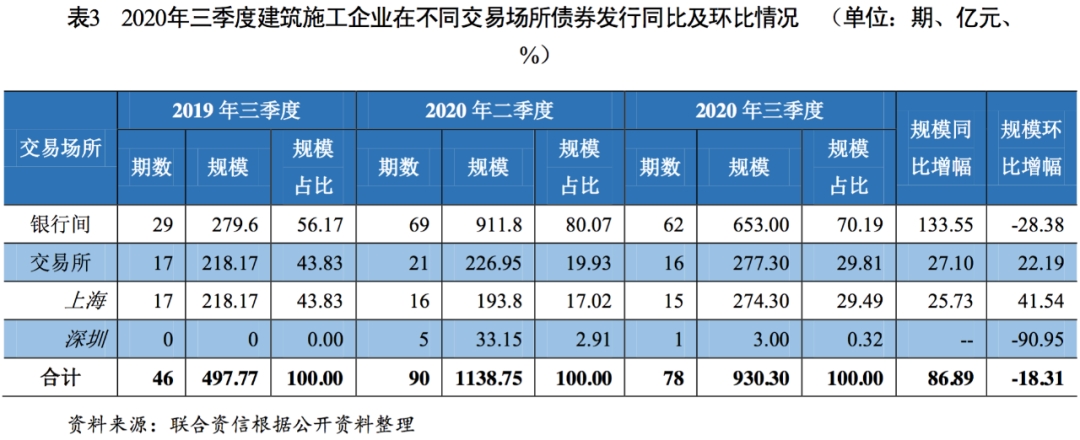

银行间市场债券在发行期数和规模领先于交易所市场但整体差距有所缩小。从交易场所看,2020年三季度,建筑施工企业共发行银行间市场债券62期,同比增长113.79%,环比下降10.14%;银行间债券发行规模653.00亿元,同比增长133.55%,环比下降28.38%。跨市场来看,银行间债券发行规模占同期发行总规模的70.19%,占比环比下降9.88个百分点(见表3)。

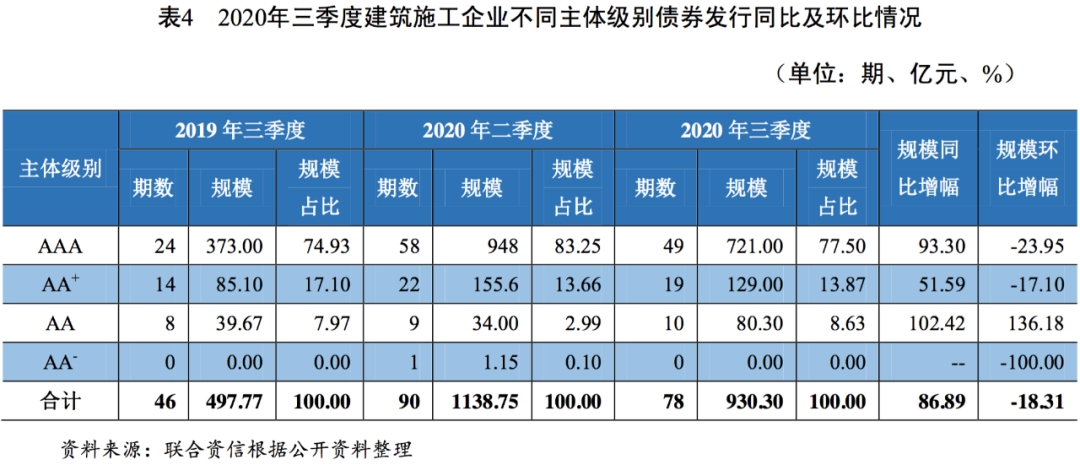

发行主体向高等级集中趋势未发生变化。从发行主体级别看,2020年三季度,建筑施工企业AAA级主体共发行债券49期,同比增长104.17%,环比增长15.52%;AAA级主体债券发行规模721.00亿元,同比增长93.30%,环比下降23.95%。同期,AA+主体发行规模同比增长51.59%,环比下降17.10%;AA主体发行规模同比增长102.42%,环比增长136.18%。AA+和AA主体债券发行规模占比分别提升0.21个百分点和5.64个百分点。高等级主体债券比重仍最大,发行主体向高等级集中趋势未发生变化。

中央国有企业明显领先其他所有制企业且优势持续扩大。从企业性质看,2020年三季度,建筑施工企业中新发债主体45家,同比增长36.36%,环比下降8.16%;其中,中央国有企业26家,占比57.78%,同比增长24.45个百分点,环比提高10.84个百分点。同期,中央国有企业共发行债券53期,同比增长178.95%,环比增长3.92%;发行规模714.00亿元,同比增长141.22%,环比下降16.86%。2020年三季度,中央国有企业发行规模占总规模76.75%,同比增长17.28个百分点,环比增长1.33个百分点(见表5)。

五、发行债券利率和利差分析

2020年三季度,央行提高公开市场逆回购操作频率,增加流动性净投放并开始超额续作MLF投放中长期资金,流动性总量处于合理充裕水平。

2020年7月10日,央行举办的新闻发布会上表示货币政策的立场仍然是稳健的,货币政策更加灵活适度,现在更加强调“适度”这两个字,同时表示下半年稳健的货币政策要更加灵活适度,保持总量的适度,综合利用各种货币政策工具,保持流动性合理充裕。

7月,央行公开市场操作延续6月净回笼,共开展7700亿元逆回购操作和4000亿元MLF操作,由于当月共有11400亿元央行逆回购到期和6977亿元MLF到期,从全口径测算,全月央行公开市场操作净回笼资金6677亿元。8月,随着地方债迎来发行高峰以及公开市场大量到期,流动性呈现收敛的态势,央行加大公开市场操作投放,全月实现公开市场操作净投放资金6500亿元,并超额续作月内到期MLF。9月,为维护季末流动性平稳,央行持续开展逆回购操作,叠加MLF超额续作4000亿元,资金面边际改善,流动性总量处于合理充裕水平。

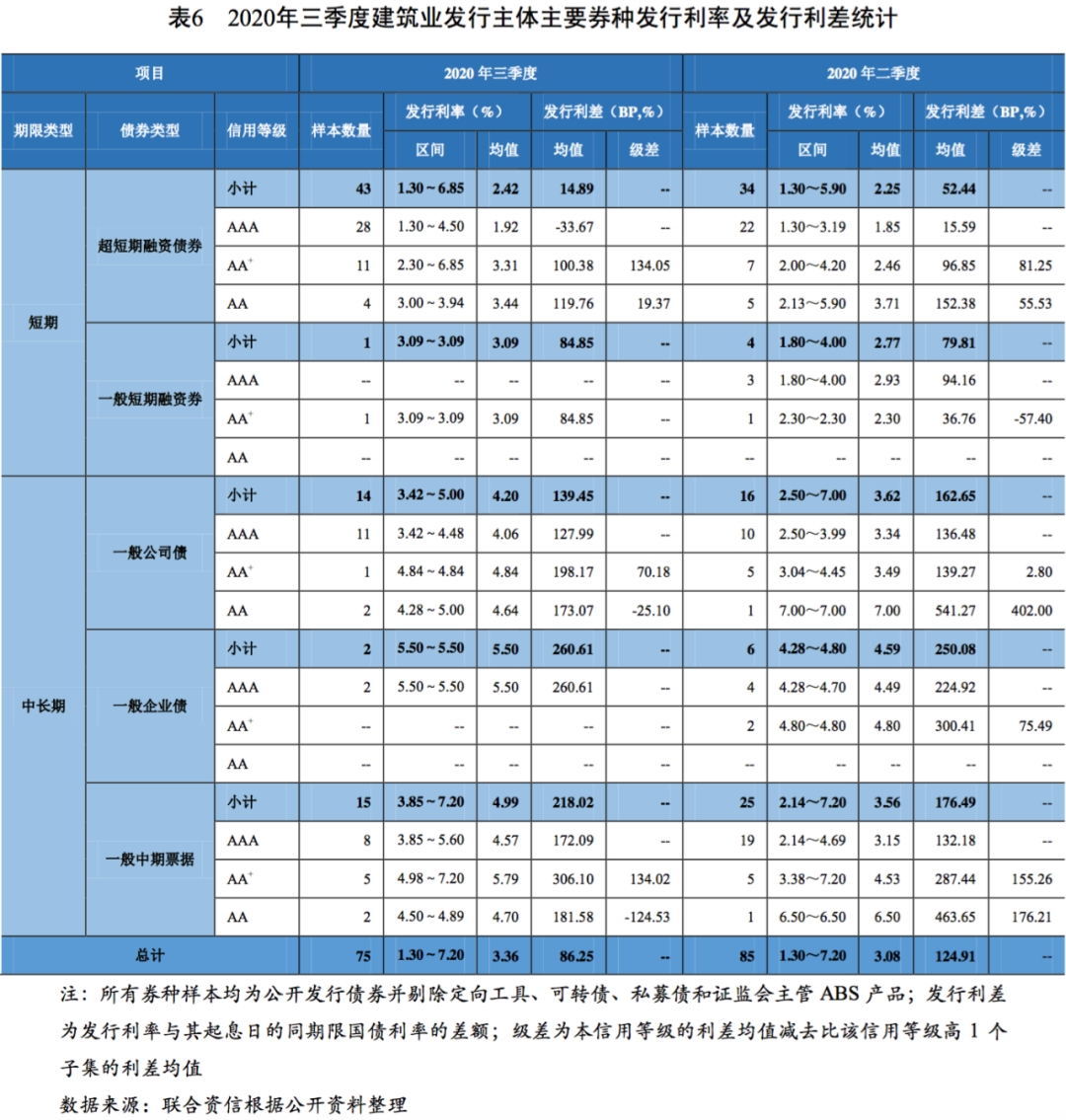

2020年三季度,资金利率中枢有所上行,建筑业发行主体的发行利率均值呈上升态势,信用等级对信用风险仍表现出较好的区分度。

2020年三季度,受政府债券大量发行,叠加央行货币政策持续回归正常化和机构融出资金谨慎等因素影响,资金利率中枢有所上行,建筑业发行主体的发行利率均值呈上升态势,但AA级发行主体的主要债券发行品种(超短期融资券、公司债和中期票据)发行利率环比有所下降,主要系投资者偏好、发行期限以及样本数量较少带来的差异所致。

若排除样本数量较少的AA级发行主体的数据干扰,信用等级对信用风险仍表现出较好的区分度,即建筑业发行主体信用等级与发行利率均值、利差均值基本呈负向关系。

六、级别调整情况

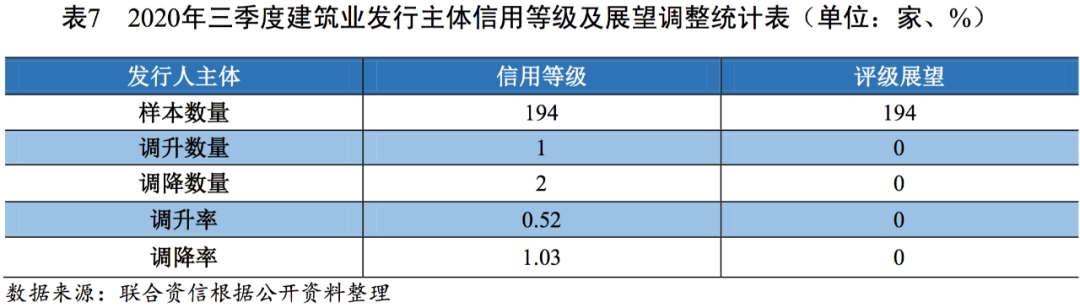

2020年三季度,建筑业公募债券市场信用等级调整以调降为主,涉及主体多为民营企业,但评级稳定性尚可。

2020年三季度,建筑施工公募债市场共有3家发行主体信用等级发生调整。其中,信用等级被调升的有1家,调升率0.52%;信用等级被调降的有2家,调降率1.03%。级别调整的企业中,被调升的企业主体级别由AA上调为AA+;级别被调降的企业中,1家由AA+调整至AA,1家由AA调整至AA-(见表7)。整体看,2020年第三季度建筑业公募债券市场信用等级调整以调降为主,但整体稳定性整体尚可。

从等级调整企业类型来看,2020年三季度,发行主体信用等级被调升的为中建新疆建工(集团)有限公司(中央国有企业),信用等级被调降的为深圳广田集团股份有限公司和广州普邦园林股份有限公司(民营企业)。

2020年三季度,建筑业公募债券市场上无发行主体展望调整的情况。

七、总结

从行业层面来看,2020年前三季度,建筑业总产值同比实现小幅增长,行业运行回归正常水平。未来随着复工率、新签订单、新开工面积持续修复,建筑业景气度有望继续改善。从微观企业角度来看,2020年上半年样本企业营业收入增速较上年同期大幅下降,债务负担进一步加重;预计建筑业企业经营情况或将随着行业景气度持续提升得以改善。2020年三季度,房地产行业投资延续二季度强劲态势;基础设施建设投资整体呈持续边际改善趋势;预计四季度上述两大行业将保持温和增长态势。受资金利率中枢上行影响,建筑施工企业发债数量及发行金额环比均有所下降,建筑业发行主体的发行利率均值呈上升态势;从发行主体级别看,发行主体向高等级集中趋势未发生根本性变化。行业增速下行且持续行业信用持续分化背景下,民营企业融资形势更加不容乐观,其偿债风险值得密切关注。综上,联合资信认为建筑业行业风险一般,展望为稳定。

粤公网安备 44010402000579号

粤公网安备 44010402000579号