首页 > 正文

【广发策略|科创板】科创50ETF进场演绎

2020-11-15 戴康的策略世界 戴康

"科创板周度全景数据库"

报告摘要

事件:根据Wind,首批四只科创50ETF将于11月16日上市交易(合计发行规模约210亿元),标志着科创板正式迎来被动指数投资时代。

第一,科创50ETF进场如何长期影响科创板后市?(1)科创50指数机构化程度进一步提升(并吸引更多中长线资金进场)。科创50指数三季度末机构持股占自由流通股比重达39.43%,明显高于二季度末的16.42%,其中北上资金尚未开闸(10月证监会发布会曾表示“将力争科创板股票尽快依规平稳纳入沪股通”),指数机构化潜力巨大。(2)科创板市场分化加剧(资金向50指数成分股集中)。10月科创板市值前50与后50公司日均成交额比值7.74倍,较9月提升了67%。(3)精选个股时代来临(潜在纳入科创50的个股获得更多资金支持)。从区间涨跌幅看,9月科创50调入5只个股自调入至今区间涨跌幅平均为9.21%,高于调出5只7.11pct。按照指数编制规则,下季度预计会有19只个股涉及纳入及剔除,新纳入名单包括中硅产业/华润微/天合光能等,新剔除名单包括申联生物/天宜上佳等。

第二,再论科创50指数的长期驱动力与潜在风险。关于长期驱动力:(1)未来独角兽(及VIE架构通过CDR)上市,公司质地有望随着时间推移(季度调整)不断优化。据2020胡润全球独角兽榜,除了蚂蚁,未上市独角兽还包括字节跳动、快手等互联网企业,估值约5600/1950亿元。(2)盈利能力优势随时间推移将不断凸显。若1个月即可纳入科创50样本空间,则新科创50三季度归母净利润同比平均高达206.19%,远高于当前科创50三季度归母净利润同比平均12.53%。(3)中长线增量资金持续流入。关于潜在风险:警惕一年期减持。科创50一年期减持比例较低,截止目前已公告减持股数占解禁股数约2.3%。

科创板一周全景数据

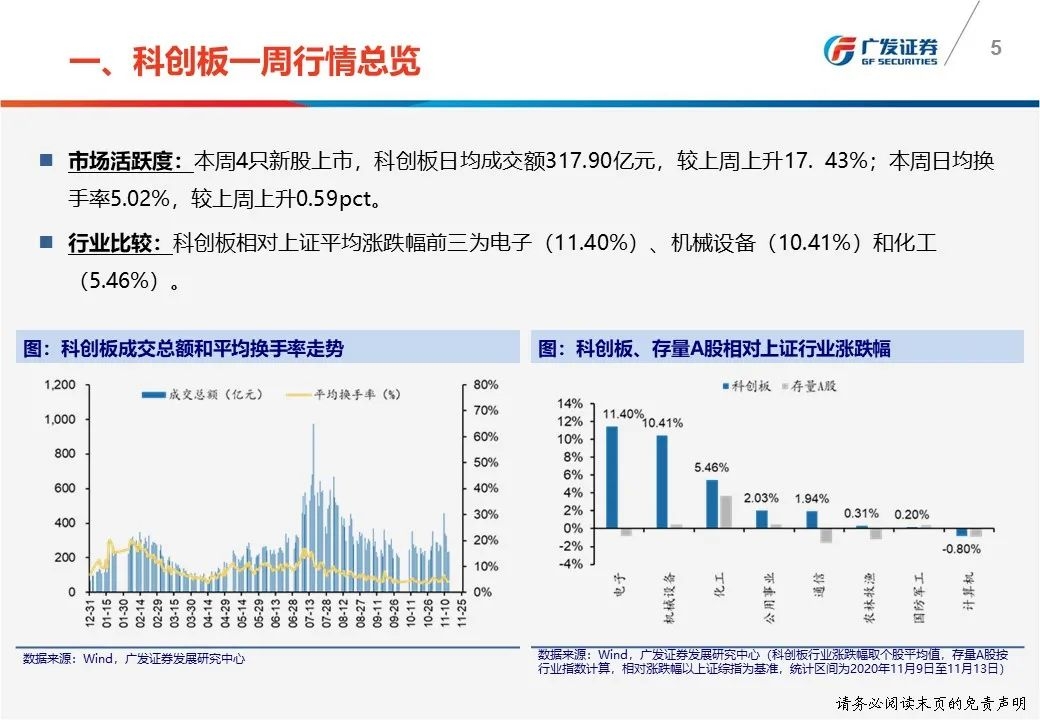

一周行情总览:1.科创板50指数本周下降0.32%至1436.89点;2.本周日均成交额317.90亿元,较上周上升17.43%;本周日均换手率5.02%,较上周上升0.59pct。

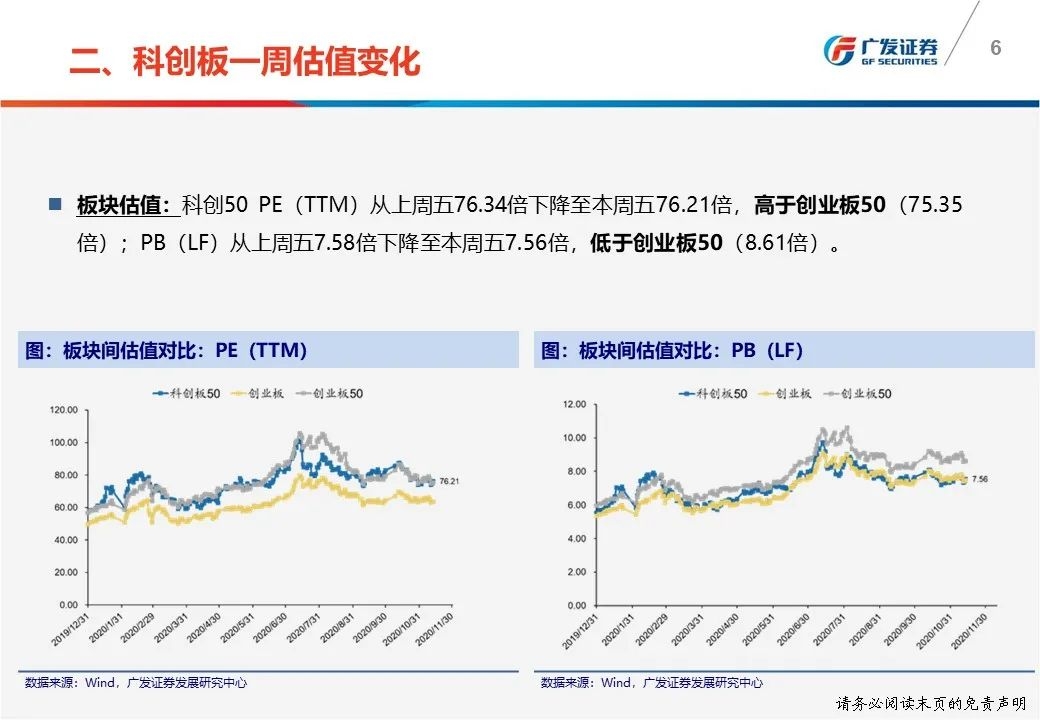

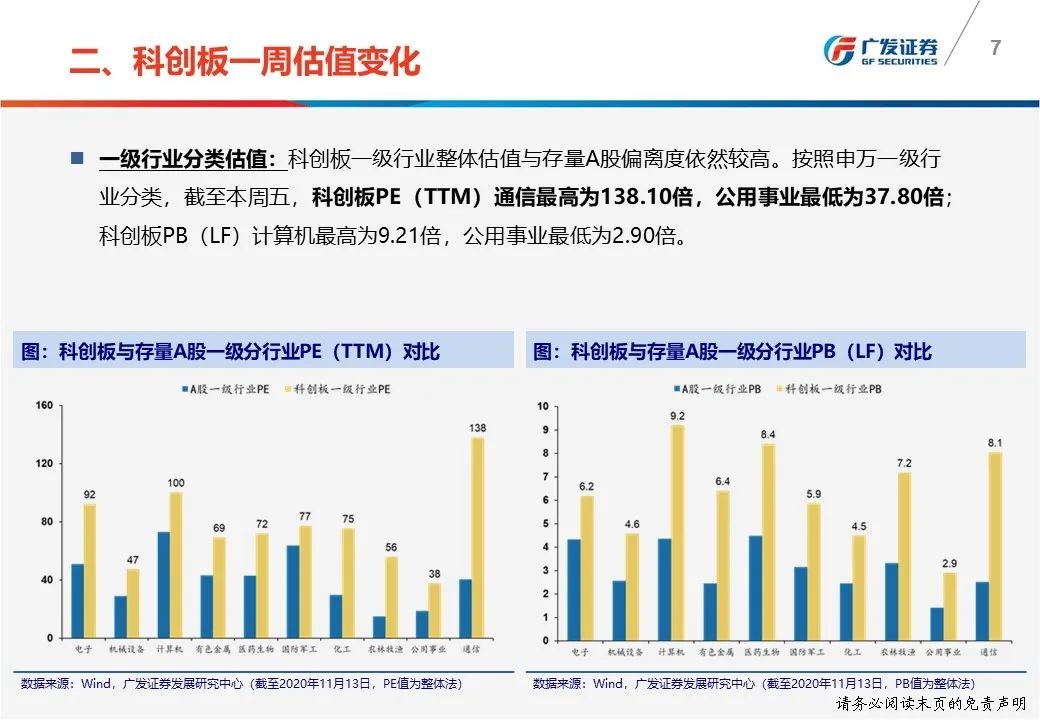

一周估值变化:1.科创50PE(TTM)从上周五76.34倍下降至本周五76.21倍;2.科创板PE(TTM)通信最高为138.10倍,公用事业最低为37.80倍。

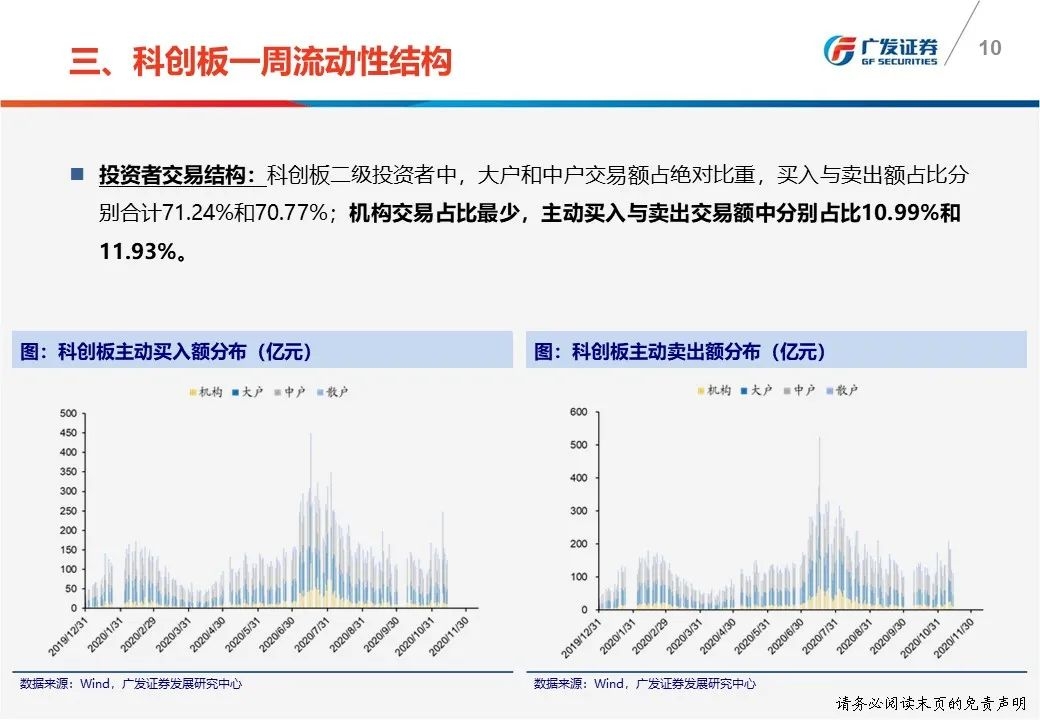

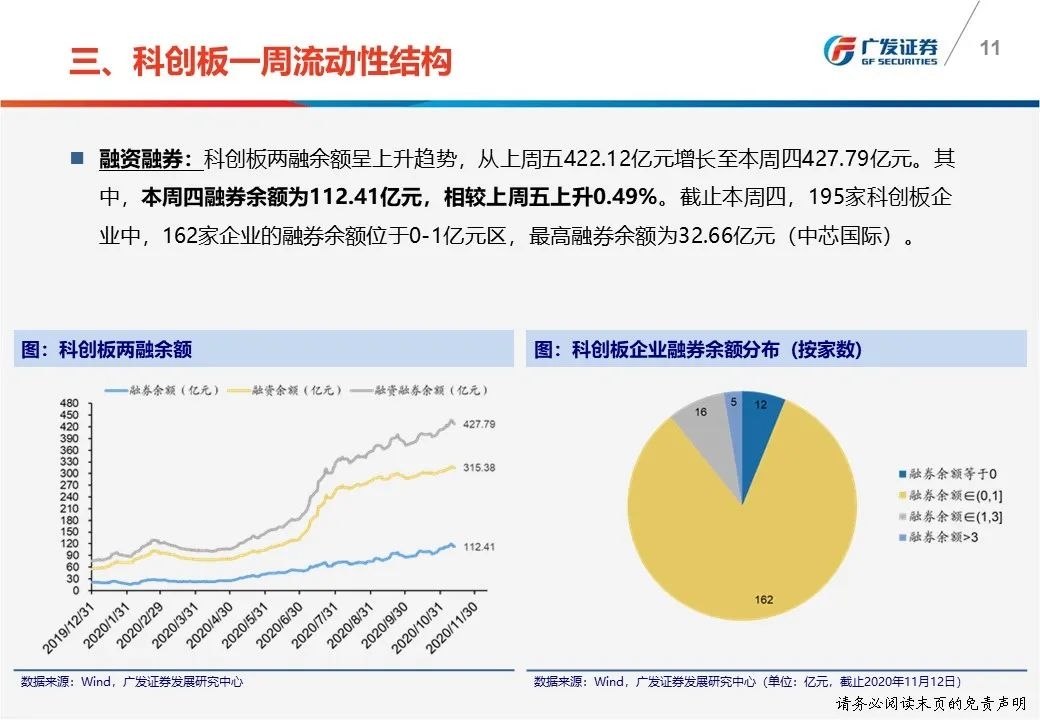

一周流动性结构:1.本周科创板净卖出19.89亿元,机构主动净卖出9.78亿元;2.机构本周主动买入与卖出交易额中分别占比10.99%和11.93%;3.本周四融券余额为112.41亿元,相较上周五上升0.49%,融券/融资余额比为0.36。

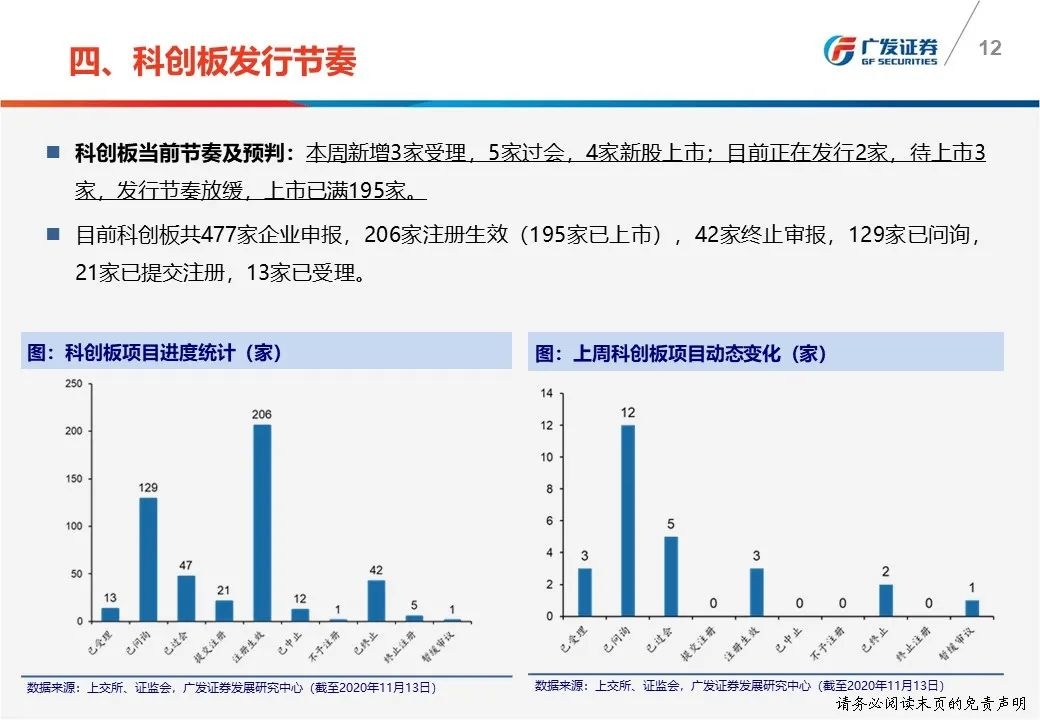

发行节奏:本周新增3家受理,5家过会,4家新股上市;目前待上市3家,上市已满195家。

报告正文

本报告信息

对外发布日期:2020年11月8日

分析师:

倪 赓:SAC 执证号:S0260519070001

戴 康:SAC 执证号:S0260517120004

SFC CE No. BOA313

●团队成员介绍●

戴 康 CFA:策略首席分析师,中国人民大学经济学硕士,10年A股策略研究经验。

郑恺:资深分析师,硕士,毕业于华东师范大学。7年策略卖方研究经验。

曹柳龙:资深分析师,硕士,毕业于华东师范大学。6年策略卖方研究经验。

俞一奇:资深分析师,硕士,毕业于上海财经大学、波士顿大学。6年大类资产配置、市场研究和国际比较经验。

韦冀星:资深分析师,硕士,毕业于美国杜兰大学。3年证券行业研究经验。

倪赓:资深分析师,硕士,毕业于中山大学。3年证券行业研究经验。

法律声明

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

粤公网安备 44010402000579号

粤公网安备 44010402000579号