首页 > 正文

专题精选 | AAA级地方国企,永煤控股缘何违约?

2020-11-17 中证鹏元评级 中证鹏元评级

作者:史晓姗

中证鹏元评级 研究发展部

主要内容

2020年11月10日,永城煤电控股集团有限公司(简称“永煤控股”)发布公告,称“20永煤SCP003”无法按期兑付本息,合计10.439亿元。此次违约,再次动摇市场对AAA级国有企业的信仰。违约的原因,可以从三方面来解释:

永煤控股,资产负债不匹配,偿债压力大:典型的“子强母弱”经营模式,更需要关注母公司财务报表结构。具体看2019年母公司报表,第一,资产与负债不匹配。资产主要集中在子公司,而母公司以其他应收款、长期应收款和长期股权投资等不易变现的资产为主。而负债集中在母公司,尤其是流动负债的43.5%在母公司,导致其债务结构呈现明显短期化,截至2020年9月,流动负债占比74%。第二,现金流入与流出不匹配。公司构架决定了营业收入和现金流的分配,收入基本都在子公司层面,母公司层面以融资活动为主,体现为经营活动现金流规模很小,而筹资活动现金流入流出很大,汇集了集团层面70%的融资活动。第三,利润微薄,持续经营能力较弱。经营和投融资活动特征,进一步决定了母公司的收入微薄,同时因为融资规模巨大,引起财务费用高企,侵蚀利润。第四,高杠杆、高偿债压力。子强母弱特征下,母公司融资属性必然带来高杠杆和高偿债压力。2019年,母公司资产负债率99%,现金/短期有息债务比0.1,偿债压力大。

股东支持能力弱:河南能源化工集团有限公司是河南省国资委全资控股企业,为永煤控股的控股股东,作为集团型企业,河南能源具有与永煤控股相似的资产负债结构和偿债压力等问题。作为控股股东,河南能源在融资上曾给予永煤控股有限的支持,2020年通过发行债券“20豫能化MTN002”用于偿还子公司到期债券“20永煤SCP001”。短期看,河南能源可以支持永煤控股10亿元的债券偿还资金,但随着大规模的债券到期,河南能源的支持空间相对有限。

政府推动化债,进展相对缓慢:为缓解河南能源及子公司的债务危机,2017年河南能源化工集团有限公司在河南省国资委协调下,与多家金融机构签署债转股协议,2020年剥离其长期亏损的化工资产。此外,在“20永煤SCP003”违约日前,河南省国资委批复永煤控股资产重组事项。以上措施显示出政府的化债意愿较强,但相对于巨额债务和亏损业务的拖累,改革进程相对缓慢。考虑违约成本,河南省政府或协调债券持有人豁免此次违约,或在宽限期内进行兑付。

集团公司的信用评估,源自其对各项资源的管理和控制,除合并报表外仍需要关注母公司报表,尤其母公司对子公司控制力较弱时,以分析真实债务压力和偿债能力。从近期违约事件看,对于集团型企业,尤其是重点行业的国有企业,需关注近期混改或为降负债进行的资产重组事项。

正文

2020年11月10日,永煤控股发布公告,称“20永煤SCP003”无法按期兑付本息,合计10.439亿元。截至违约前一日,永煤控股存续债券24只,债券余额244.10亿元。其中,短期融资券和中期票据各8只,定向工具5只,私募债3只。此外,16只债券具有交叉保护条款,涉及债券160亿元,“20永煤SCP003”的违约将触发其他债券的违约事件。此次违约,再次动摇市场对AAA级国有企业的信仰。永煤控股的违约,并非巧合,但又在意料之外。

一、永煤控股:资产负债不匹配,偿债压力大

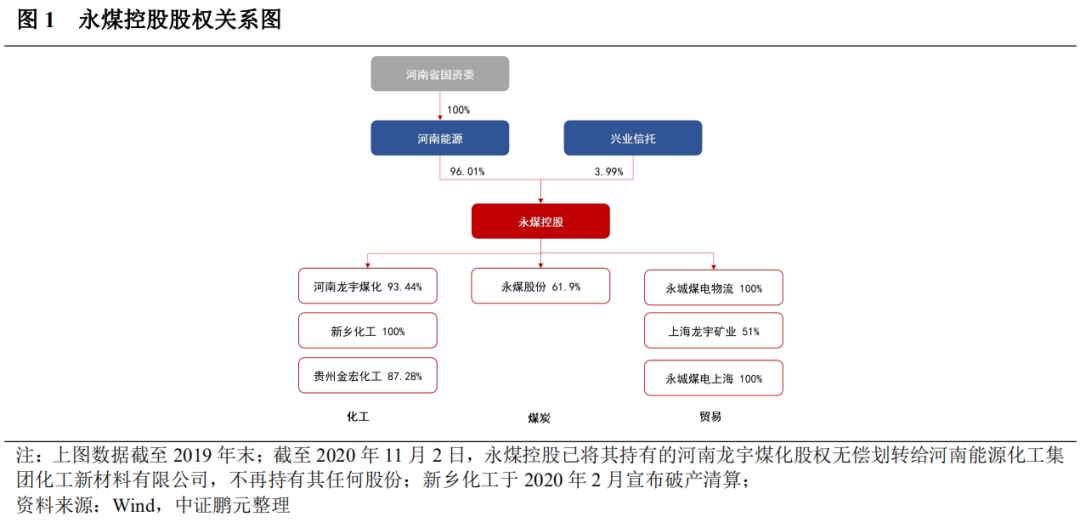

永煤控股,前身为永城煤电(集团)有限责任公司,2007年公司控股股东变更为河南煤业化工集团有限责任公司(后更名为“河南能源化工集团有限公司”,简称河南能源),2018年兴业国际信托有限公司(简称“兴业信托”)通过债转股成为公司股东,持股比例3.99%。公司主营业务为煤炭生产、销售,以商品贸易及化工、装备、有色等非煤业务为辅,是全国三大精品无烟煤基地之一。截至 2020 年 6 月末,公司拥有生产矿井 36 座(不含按照河南省政府要求兼并重组的矿井),大部分位于河南省内,剩余可采储量 29.44 亿吨,煤炭资源储量丰富。

公司收入主要来自煤炭和贸易业务, 2019年煤炭和贸易收入占比分别为48.89%和26.90%,2020年上半年受新冠肺炎疫情影响,煤炭业务的生产和销售受到影响而出现收入下降,贸易业务以为大型钢铁公司提供贸易代理业务为主,上半年贸易规模大幅增加促使相应业务收入增加,二者收入占比调整为38.31%和56.61%。从利润来源看,主要来自煤炭生产,受生产成本下降影响,虽然受行业竞争影响煤炭价格有所下降,但公司煤炭业务保持较强的盈利能力。而贸易受业务模式影响,毛利率较低,化工业务受市场需要下降影响毛利率大幅下降,盈利能力弱化。整体看,煤炭业务是利润主要来源,非煤业务收入占比较高但盈利能力较弱。

从公司业务格局看,煤炭生产业务主要由永煤集团股份有限公司(简称“永煤股份”)负责,永煤控股持股比例61.9%,化工板块由河南龙宇煤化工有限公司(简称“河南龙宇煤化”)、贵州金宏化工有限责任公司(简称“贵州金宏化工”)和新乡中新化工有限公司(简称“新乡化工”)负债,贸易板块主要由永城煤电集团聚龙物流贸易有限公司(简称“永城煤电物流”)、永城煤电控股集团上海有限公司(简称“永城煤电上海”)和上海龙宇矿业有限公司(简称“上海龙宇矿业”)负责。2020年以来,随控股股东剥离亏损的化工资产,公司于11月2日公告转移多家持股化工子公司股权,以改善亏损情况。

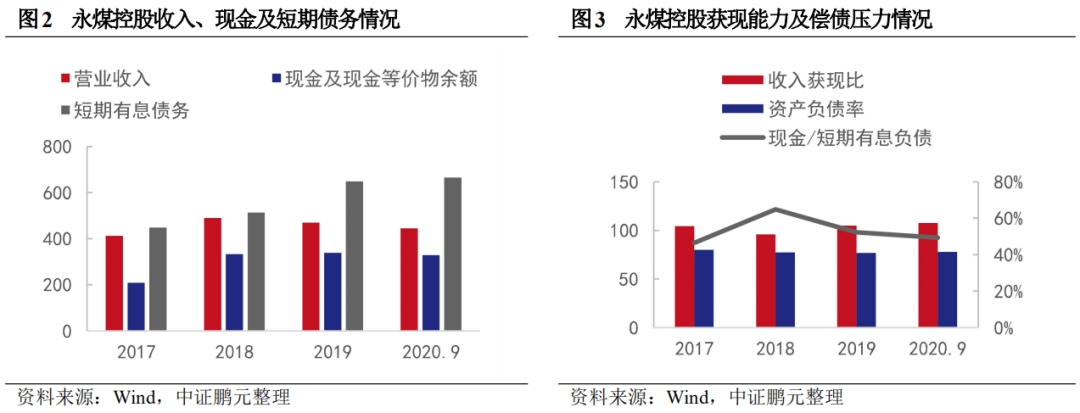

受固定资产维护和在建项目建设投资影响,永煤控股短期债务规模近年快速增长,资产负债率高于行业平均水平,但公司获现能力较好,同时2017年河南能源与金融机构签订市场化债转股协议,截至2020年3月永煤控股陆续收到债转股资金144.01亿元,同时,公司积极进行债券等债务融资,2018年来债券融资规模快速上升,2020年也保持了高位融资,现金及现金等价物规模近年出现增长。从短期偿债压力看,现金对短期有息债务覆盖率在46%-65%之间,有一定偿债压力。综合考虑,公司信用等级维持在AAA。

从盈利能力和偿债压力看,永煤控股并未到违约的境况,为何会出现流动性危机?需要从永煤控股的公司构架看,其属于典型的“子强母弱”,尤其是煤炭板块,从2016年数据看,永煤控股煤炭收入89%左右来自永煤股份,但持股比例仅61.9%,归属母公司的利润有限。具体看2019年母公司报表,第一,资产与负债不匹配。资产主要集中在子公司,母公司以其他应收款、长期应收款和长期股权投资等不易变现的资产为主。而负债集中在母公司,尤其是流动负债的43.5%在母公司,导致其债务结构呈现明显短期化,截至2020年9月,流动负债占比74%。第二,现金流入与流出不匹配。公司构架决定了营业收入和现金流的分配,收入基本都在子公司层面,母公司层面以融资活动为主,体现为经营活动现金流规模很小,而筹资活动现金流入流出很大,汇集了集团层面70%的融资活动。第三,利润微薄,持续经营能力较弱。经营和投融资活动特征,进一步决定了母公司的收入微薄,同时因为融资规模巨大,引起财务费用高企,侵蚀利润。第四,高杠杆、高偿债压力。子强母弱特征下,母公司融资属性必然带来高杠杆和高偿债压力。2019年,母公司资产负债率99%,现金/短期有息债务比0.1,偿债压力大。

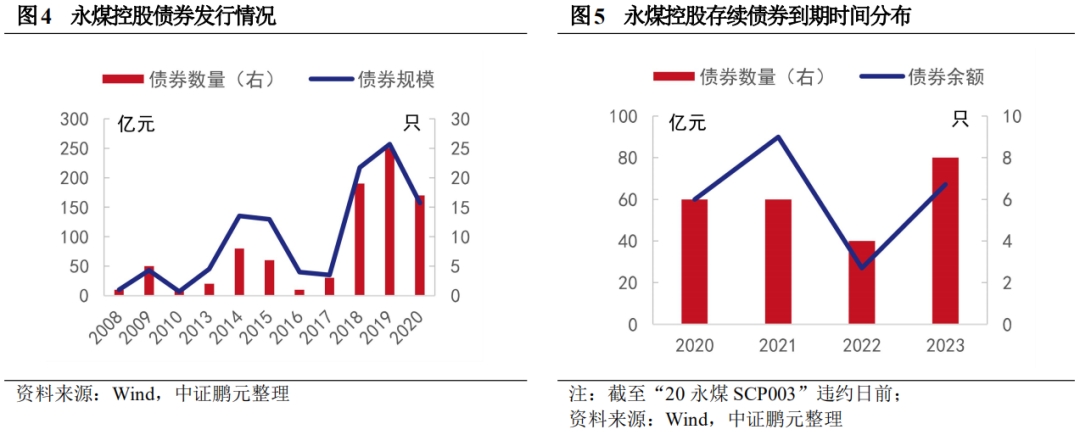

永煤控股母公司层面债务压力极大,从债券募集资金用途看,2020年发行的短期融资券主要用于偿还到期债券,例如,10月22日发行“20永煤MTN006”的募集资金用途为偿还10月24日到期的“19 永煤 CP002”,因资金到账前“19 永煤 CP002”已偿还,26日公告将用途临时变更为偿还10月30到期的“17 永煤 MTN001”。截至2020年10月末,2020年永煤控股实现债券净融资-73亿元,若加上本年度发行且到期的短期融资券,净融资为-143亿元,其中11月和12月到期债券60亿元。而2019年全年实现债券净融资69.8亿元。债券集中偿付压力,叠加再融资期限较短,使得兑付压力没有明显下降,借新还旧的模式难以维继。

但从现金看,三季度末母公司有27.59亿元的现金,完全可以兑付10亿元的到期债券。即使自身无法兑付,作为河南省重点企业的控股股东河南能源是否可以援助。

二、股东支持能力弱

河南能源,是河南省国资委全资控股企业,为永煤控股的控股股东,下属河南大有能源股份有限公司(股票代码:600403)为A股上市公司,间接持股比例27.9%。作为集团型企业,河南能源具有与永煤控股相似的问题:第一,煤炭业务为利润主要来源,非煤业务收入占比较高,但利润贡献度有限,尤其是化工业务2019年毛利率转负;第二,收入、货币资金集中在子公司层面,母公司投融资规模却相对较大,利润依赖于投资收益,资产负债率长期维持在80%附近。第三,短期债务规模大,面临集中兑付压力。截至2019年末,短期债务余1,000亿元,母公司层面为344亿元,其中,2020年到期债券120亿元。截至2020年9月末,母公司期末现金及现金等价物13.55亿元,待偿还债券255亿元,于2021年及以后到期,需要注意的是,有115亿元的债券附有交叉保护条款。此外,截至2020年6月末河南能源及子公司未使用授信额度为972 亿元。

作为控股股东,河南能源在融资上曾给予永煤控股有限的支持,2020年通过发行债券“20豫能化MTN002”用于偿还子公司到期债券“20永煤SCP001”。短期看,河南能源可以支持永煤控股10亿元的债券偿还资金,但随着大规模的债券到期,河南能源的支持空间相对有限。

三、政府推动化债,进展相对缓慢

早在2017年末,河南省非金融企业存量债券已经达到3,932.78亿元,其中河南能源和永城控股在存量煤炭债券560亿元,里占比14%,仅次于河南省交通投资集团有限公司和河南省交通运输发展集团有限公司,是河南省能源行业主要发债主体。为缓解河南能源及子公司的债务危机,2017年河南能源在河南省国资委协调下,与多家金融机构签署债转股协议,截至2020年3月末,累计到位资金184亿元,永煤控股收到144.01亿元。其次,为实现河南能源转型升级,2020年省国资委决定增资150亿元,包括现金近100亿元,优质股权价值近60亿元,土地使用权转增资本金7亿元等,截至2020年10月已到位60亿元。此外,根据公开信息,2020年9月河南能源顺利剥离了长期亏损的化工资产,其余与煤炭主业战略关联不大的企业也将实现剥离,逐步清理退出非主营业务和低效无效资产,回笼资金。随着改革推进,河南能源净利润有所提升,但归属母公司净利润依然为负。

在永煤控股债券到期日前,2020年11月2日公告,河南省国资委批复永煤控股资产重组事项,无偿划出中原银行股份以及多家资不抵债的煤化工子公司,无偿划入其他煤炭企业股权,本次无偿划出的资产合计涉及净资产为-5.58亿元,2019年净利润-7.03亿元,而无偿划入的资产合计涉及净资产为10.26亿元,2019年净利润1.75亿元。相对华晨汽车集团违约前划转资产,河南省国资委显示出一定的救助意愿,但相对于巨额债务和亏损业务的拖累,改革进程相对缓慢。

与近期违约的盛京能源类似,子强母弱的运营特征和国企改革背景,使得政府存在救助意愿,但最终以提升国有资产运营效率为目标,改革进程与债券偿还时间存在一定错位,导致最后的违约。从永煤违约成本看,“20永煤SCP003”的违约,将触发275亿元债券的交叉保护条款,及相关贷款的保护条款,同时将影响河南省债券融资环境。此次违约,或有“唐突”,毕竟2020年10月20日刚发行了“20永煤MTN006”,并且从政府支持力度看,选择违约确实出乎意料,不禁让人联想到有着相似政府背景的盛京能源。但永煤控股并不是第一家违约的AAA级企业。截至2020年10月末,共有12家AAA级企业违约,共计55只债券。“负债规模大、受限资产占比高、盈利能力下降、债务集中到期”,是AAA级违约主体的共性,其中进入破产程序的有3家,分别是上海华信国际集团有限公司、北大方正集团有限公司和青海盐湖工业股份有限公司。从已违约的地方国有企业处置看,煤炭、钢铁、机械设备等传统工业领域多进入破产程序。对此,考虑河南省政府已积极进行资产重组、影响面波及省内其他煤炭企业融资,短期进入破产程序的概率相对较低。为此,河南省政府或协调债券持有人豁免此次违约,或在宽限期内进行兑付。但不排除,采用和盛京能源相同的方式。面临大量待偿还债券的到期,留给发行人和政府的时间不多。

集团公司的信用评估,源自其对各项资源的管理和控制,除合并报表外仍需要关注母公司报表,尤其母公司对子公司控制力较弱时,以分析真实债务压力和偿债能力。从近期违约事件看,对于集团型企业,尤其是重点行业的国有企业,需关注近期混改或为降负债进行的资产重组事项。一方面,关注股东及政府的支持力度,另一方面,关注其发行人自身再融资情况,包括再融资期限、利率。

需要注意的是,2020年11月11日,永煤控股及河南能源的主体级别由AAA下调至BB。11月12日,交易商协会对永煤控股相关机构启动自律调查,针对 “20永煤MTN006”发行中参与的相关中介机构在业务开展中是否有效揭示风险并充分披露、是否严格履行相关责任。此次违约,或将为准备效仿的发行人敲响警钟,债务不能随便违约。若存在欺诈发行,发行人和未尽勤勉义务的中介机构均需承担相应法律责任。

粤公网安备 44010402000579号

粤公网安备 44010402000579号