首页 > 正文

10月单月住宅竣工面积+8.5%,商品房销售依旧强劲—家居板块数据跟踪报告

2020-11-17 轻工翔谈 轻工翔谈

核心观点

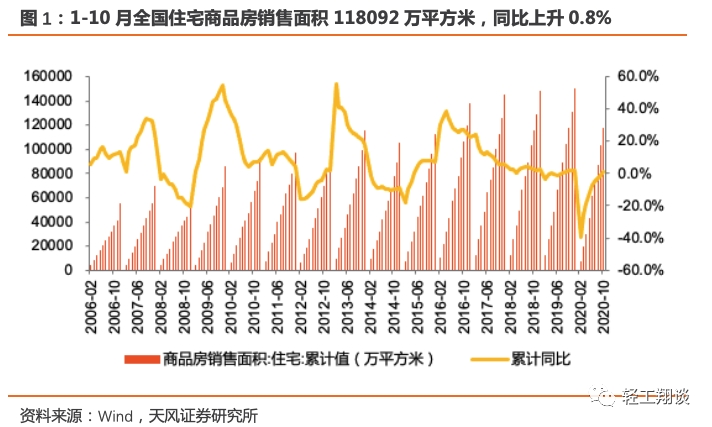

20年1-10月全国住宅商品房销售面积118092万平方米,同比上升0.8%,累计同比回正,涨幅比1-9月上升1.8pct。单月数据看,2020年10月,全国住宅商品房销售面积14478万平方米,同比上涨16.0%,单月销售显著改善,地产销售持续向好。

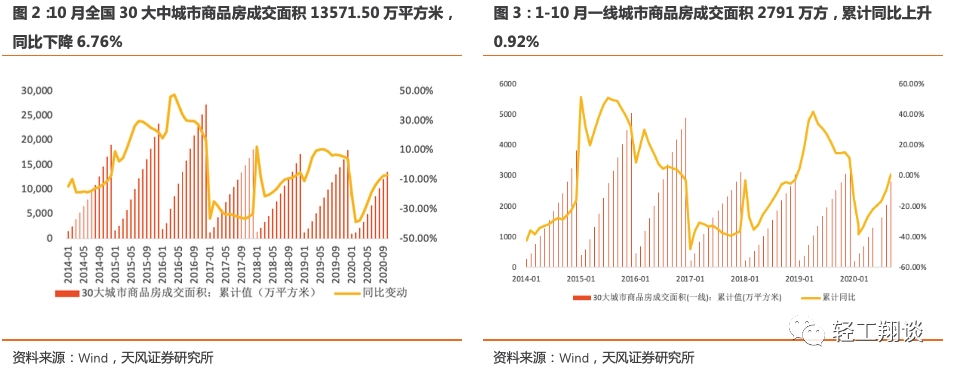

全国一、二线及重点三线城市单10月新房销量较上月略有下滑。单10月全国30大中城市商品房成交面积1425万平方米,同比下滑2.36%,涨幅较9月下降13.13pct,单月成交势头放缓。10月9城二手房成交面积464万平方米,同比减少11.97%,1-10月9大城市二手房成交面积5659万平方米,累计同比下滑6.89%。

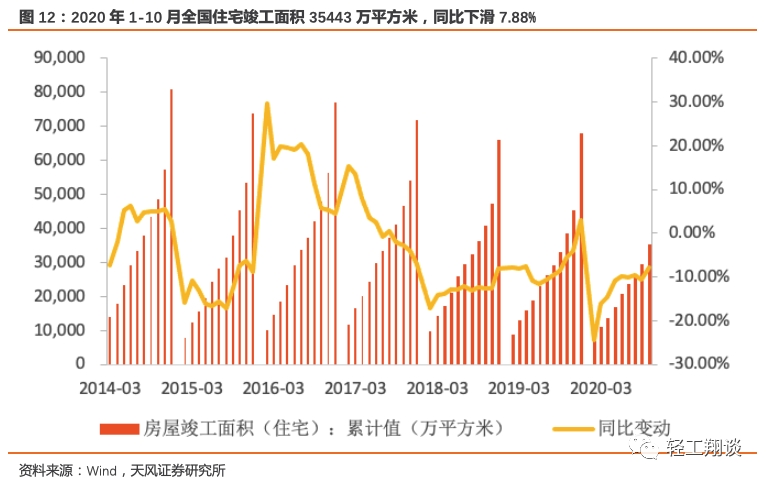

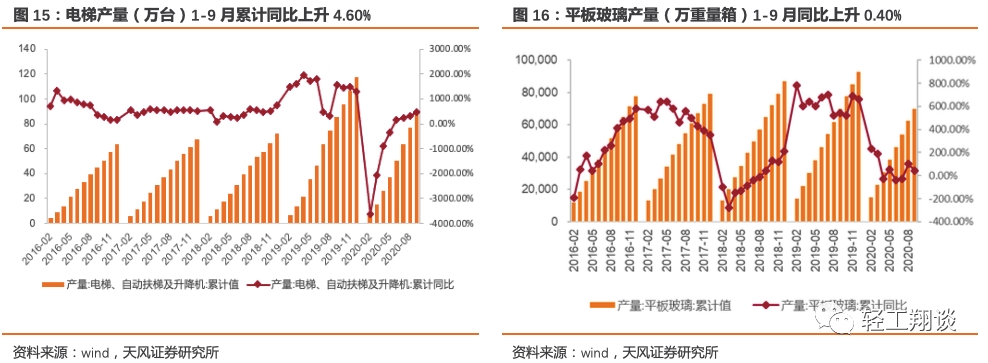

商品住宅竣工面积持续修复,单10月全国住宅竣工面积5846万平方米,同比增长8.46%,我们维持2020年竣工回暖的判断。2020年1-10月全国住宅竣工面积35443万平方米,同比下滑7.88%,降幅较前9月收窄2.66pct。2020年单10月全国住宅竣工面积5846万平方米,同比上涨8.46%。19-20年交房的前瞻指标诸如电梯产量、玻璃产量库存、家装订单、建安投资等也持续改善。根据我们交房预测模型,预计交房回暖持续周期在2年左右。

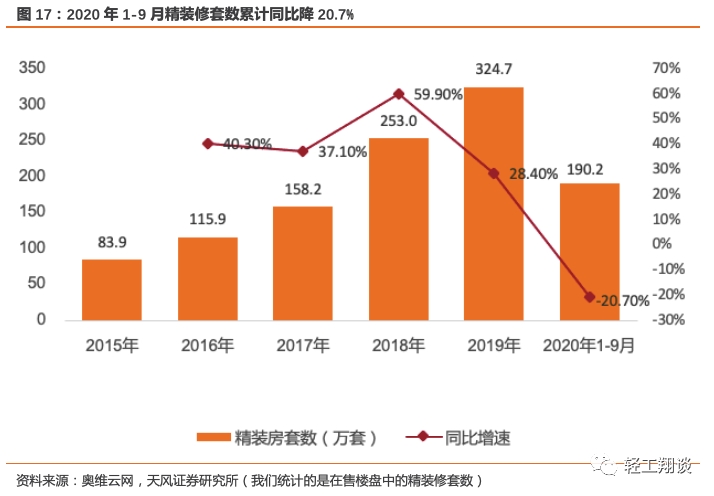

受复工延后新开工下行,1-9月精装开盘情况同比有较大幅度下滑,但在逐渐缩窄。据奥维云网数据,1-9月全国精装修商品房开盘量合计190.2万套,同比下降20.7%,受益于6月以来地产开工、销售向好,7月精装数据逐步修复。16-18年精装修开盘量有大幅增长,建设周期在2-3年,2020-2021年为精装修材料供应商收入预计仍会有较快增长。

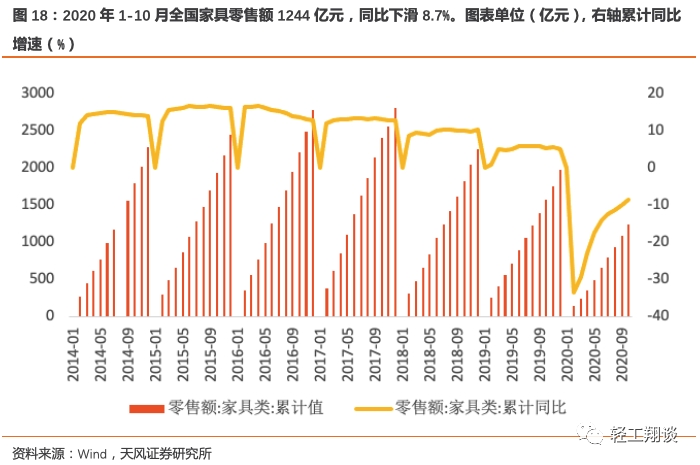

全国家具零售额10月单月157亿元,同比上涨1.3%,家居零售单月保持稳定。2020年1-10月全国家具零售额1244亿元,同比下滑8.7%,降幅较1-9月收窄1.2pct。

主要原材料均价总体平稳,2020年板材价格略有上升,MDI价格环比上升。2020年1-10月18厘刨花板均价64.46元,同比上升0.32%,10月单月均价为64.29元,环比9月下降0.17%。1-10月MDI价格环比上升。2020年1-10月MDI均价15882元/吨,同比下降19.99%,10月均价30000元/吨,环比9月上升71.05%。2020年1-10月TDI均价相较2019年略有下降, 1-10月TDI均价12089元/吨,同比下降11.72%,10月均价16594元/吨,环比9月下降0.61%。

投资建议:目前工程端商品住宅开工、销售、竣工情况逐月修复,10月商品住宅销售同比显著增长,竣工同比略有下降,但短期疫情影响不改长期竣工回暖趋势,根据交房模型20年竣工仍将持续改善,由于16-18年精装修开盘套数高增长,结构上未来精装房交付逐渐增加,零售渠道价值回归更需重视。两条思路选股,一是可以享受精装修工程业务高增长红利的企业,二是管理优异、产品、渠道战略布局领先,可以在行业整合期持续成长的公司,重点推荐:【顾家家居】、【志邦家居】、【欧派家居】;关注【敏华控股】、【江山欧派】、【尚品宅配】、【索菲亚】、【好莱客】、【皮阿诺】、【金牌厨柜】、【梦百合】等。

风险提示:装修需求低迷;交房不及预期;原材料价格上涨;汇率波动

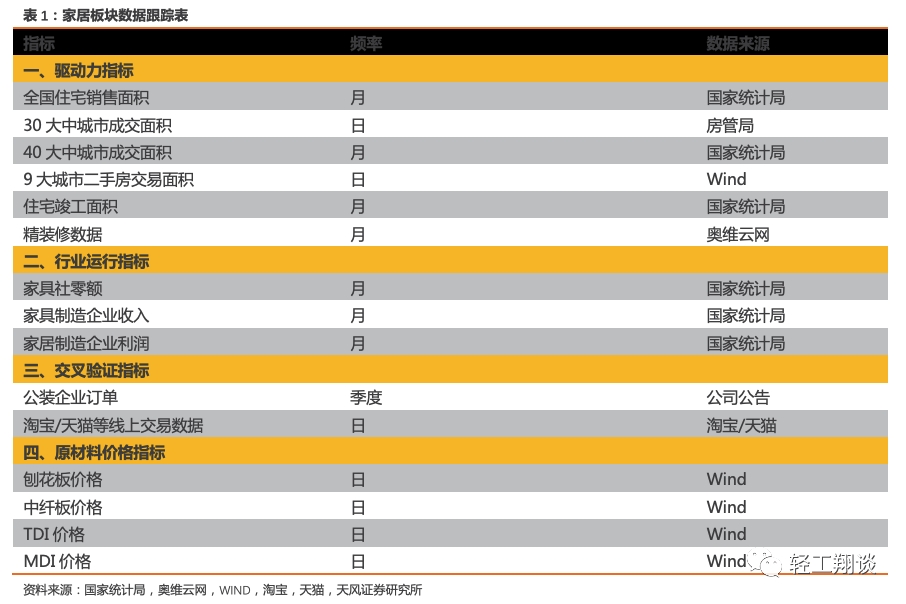

1. 天风轻工大数据报告框架和特点

天风轻工家居板块大数据跟踪报告对于影响家居板块基本面的主要数据情况做详细的梳理和解读。我们数据体系由四个部分构成,分别是行业驱动力指标、行业运行指标、上下游交叉验证指标、原材料价格指标,数据涵盖范围广,除了统计局数据,还使用了线上交易数据、房管局二手房数据、价格数据、上下游企业数据等等。

2. 行业驱动力指标

2.1. 10月单月全国新房销售面积显著增长16%,销售持续向好

2020年1-10月全国住宅商品房销售面积118092万平方米,同比上升0.8%,累计同比增速回正,涨幅比1-9月上升1.8pct。单月数据看,全国住宅商品房销售面积14478万平方米,同比上涨16.0%,单月销售显著改善,同比提升11.6pct。

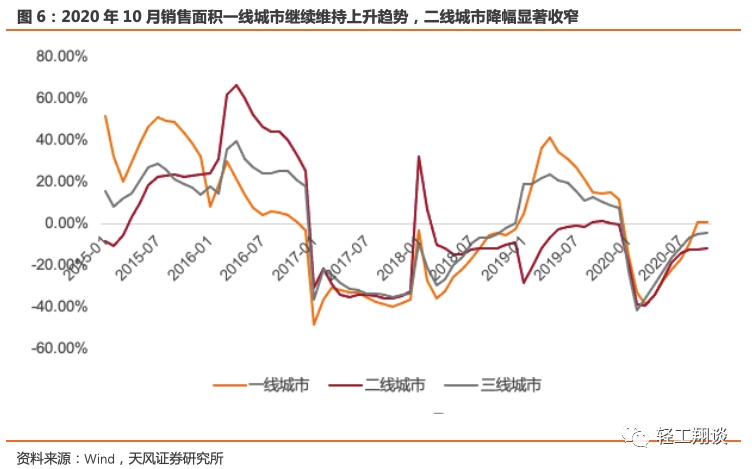

全国一、二线及重点三线城市单10月新房销量较上月略有下滑, 1-10月累计值全国30大中城市、一线、二线、三线城市商品房住宅成交面积依旧受到一季度拖累为负增长。整体上看,2020年1-10月全国30大中城市商品房成交面积13571.50万平方米,同比下降6.76%,降幅比前9月收窄0.49pct;分单月看,2020年单10月全国30大中城市商品房成交面积1425万平方米,同比下滑2.36%,涨幅较9月下降13.13pct,单月成交势头放缓。

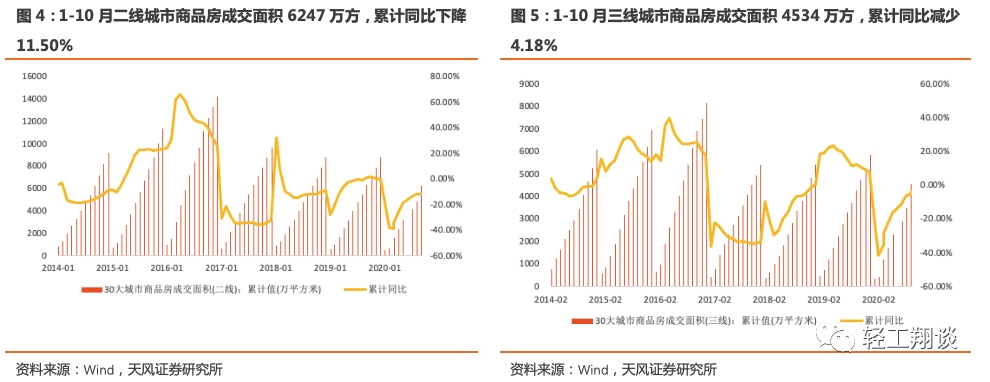

分城市能级看,2020年1-10月30大中城市中,一线城市成交面积2791万方,累计同比上升0.92%;二线城市成交面积6247万方,累计同比下降11.50%;三线城市成交面积4534万方,累计同比减少4.18%。

30大中城市为:北京、上海、广州、深圳、天津、杭州、南京、武汉、南昌、成都、青岛、苏州、福州、厦门、长沙、哈尔滨、长春、无锡、东莞、昆明、石家庄、惠州、包头、扬州、安庆、岳阳、韶关、南宁、兰州、江阴。其中杭州、南昌、武汉、哈尔滨、昆明、扬州、安庆、南宁、兰州、江阴10城市为商品房数据,其它城市为商品住宅数据。30大中城市其它指标与此相同。

分线数据来看,2020年10月一线城市商品房成交面积255.32万平方米,同比上升3.43%。累计看,2020年1-10月一线城市商品房成交面积2790.55万方,累计同比上升0.92%,继续维持上升趋势。

二线城市10月商品房成交面积698.28万平方米,同比下降6.17%,降幅较上月缩小了5.84%。累计看,2020年1-10月二线城市商品房成交面积6247.46万方,累计同比下降11.50%,下滑幅度比前9个月收窄0.63pct。

三线城市10月成交面积470.94万平,同比上升0.66%,涨幅较上月缩小了8.35%。累计看,2020年1-10月三线城市商品房成交面积4533.52万方,累计同比减少4.18%,下滑幅度比前9个月收窄0.53pct。

2.2. 二手房成交回暖幅度趋缓,商品住宅累计竣工持续向好

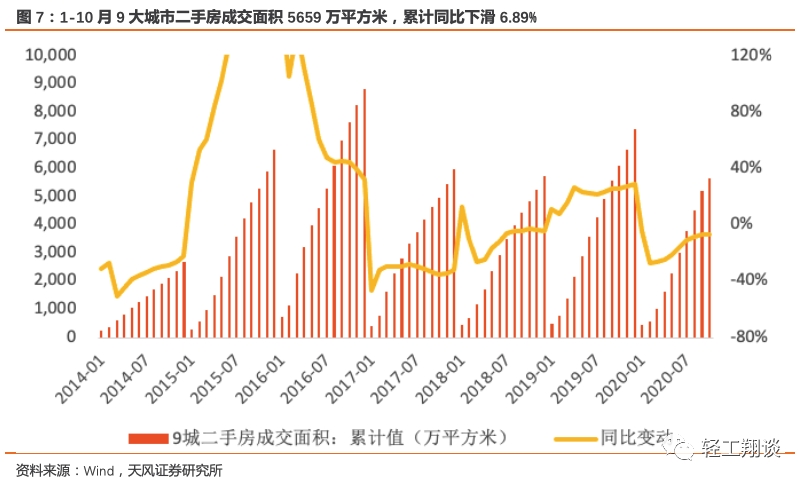

我们选取了9个一二线城市作为样本(包括2个一线城市,7个二线城市), 2020年10月9大城市二手房成交面积464万平方米,同比减少11.97%,降幅较9月单月增加19.31pct。累计看,2020年1-10月9大城市二手房成交面积5659万平方米,累计同比下滑6.89%,降幅较前9月增加0.48pct。

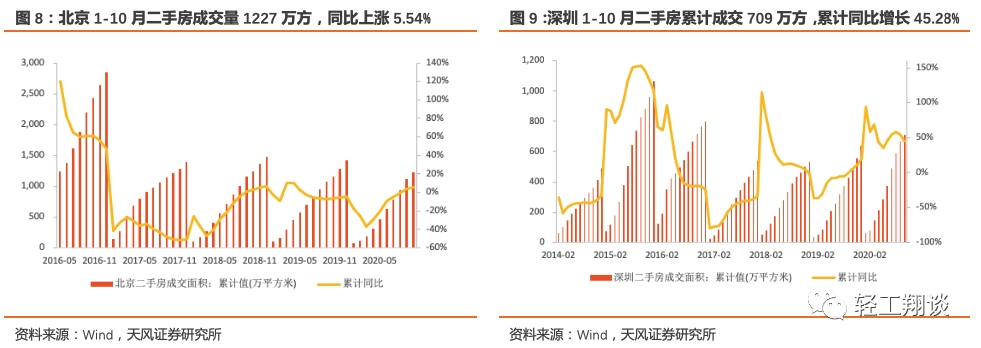

一线城市中,北京二手房成交量在2019年6月以来持续回暖,短期由于新冠肺炎疫情冲击,2020年1-10月北京市二手房成交量1227万方,同比上涨5.54%,自九月以来持续上涨。深圳自2019年4月开始累计增速下滑速度已逐步趋缓,10月累计增速已转正,2019年12月累计同比增长20.09%,2020年以来深圳楼市出现显著回暖,叠加低基数影响,1-10月深圳二手房累计成交709万方,累计同比增长45.28%。

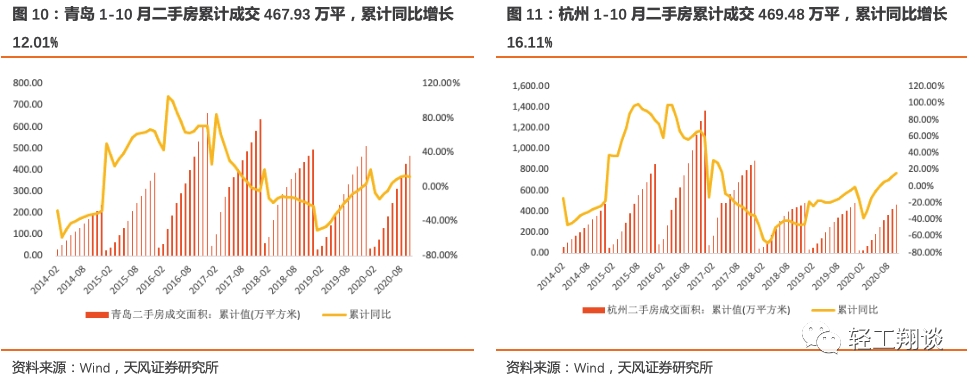

二线城市二手房成交方面,从我们统计的7个城市2020年1-10月二手房成交面积数据显示,成都、厦门、苏州3个城市前10月二手房成交累计同比均有下滑,厦门2020年1-10月累计同比下降6.67%,成都2020年1-10月累计同比下降54.18%,苏州2020年1-10月累计同比下降42.61%;青岛2019年累计同比增长8.45%,2020 年1-10月累计同比增长12.01%。杭州1-10月累计同比增长16.11%,较前9月增幅扩大3.78pct。南京2020年1-10月累计同比上升29.42%。

竣工面积方面,10月住宅竣工面积单月同比上涨8.46%,我们维持2020年竣工回暖的判断。2020年1-10月全国住宅竣工面积35443万平方米,同比下滑7.88%,降幅较前9月收窄2.66pct。2020年单10月全国住宅竣工面积5846万平方米,同比上涨8.46%。

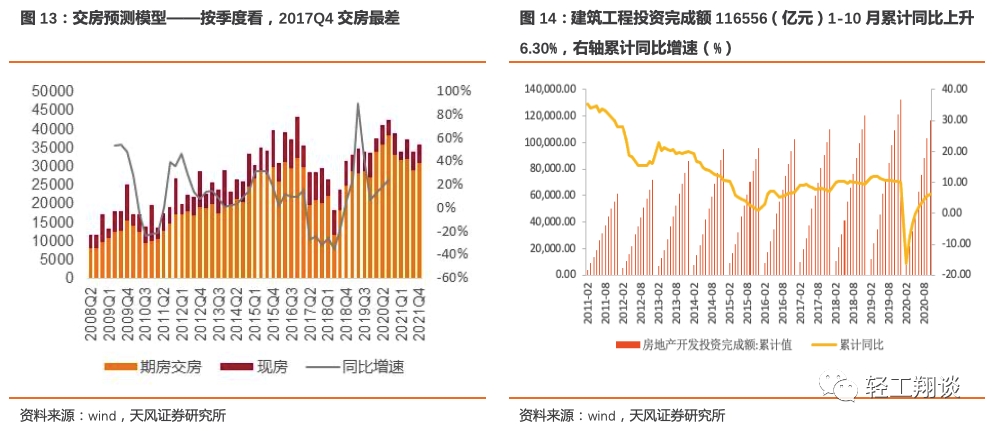

此外房屋交房前瞻指标诸如电梯产量、玻璃产量库存、家装订单、建筑投资等持续改善。根据我们交房预测模型,预计交房回暖持续周期在2年左右。

2.3. 精装修运行情况——1-9月精装修开盘量下降20.7%

受复工延后新开工下行,1-9月精装开盘情况同比增速有较大幅度下滑但在逐渐收紧。2020年1-9月全国精装修商品房开盘量合计190.2万套,同比下降20.7%。16-18年精装修开盘量有大幅增长,建设周期在2-3年,故2020-2021年为精装修房提供材料供应的企业收入预计仍会有较快增长。

3. 行业运行指标——10月家居零售增速保持稳定,持续修复

2020年1-10月全国家具零售额1244亿元,同比下滑8.7%,降幅较1-9月收窄1.2 pct,10月单月全国家具零售额157亿元,同比上涨1.3%,单月保持稳定。2019年累计零售额1970亿元,累计同比增长5.1%。

4. 交叉验证指标

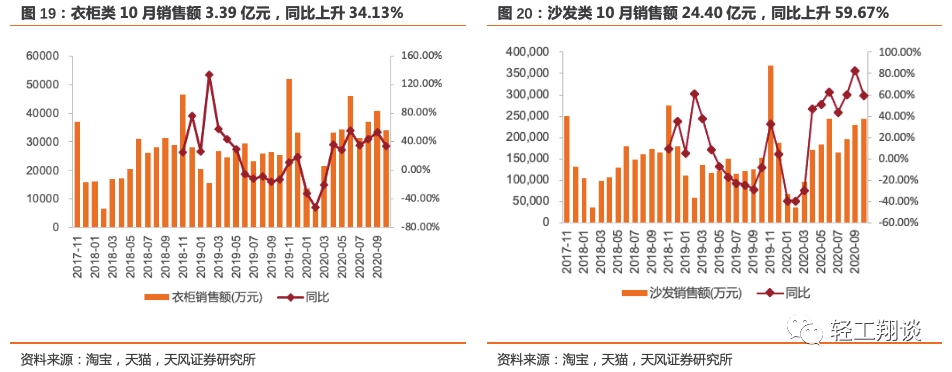

住宅家具中衣柜类 10月销售额3.39亿元,同比上升34.13%,2020年1-10月累计销售额29.96亿元,累计同比上升22.65%;

沙发类10月销售额24.40亿元,同比上升59.67%,2020年1-10月累计销售额163.12亿元,累计同比上升35.36%;

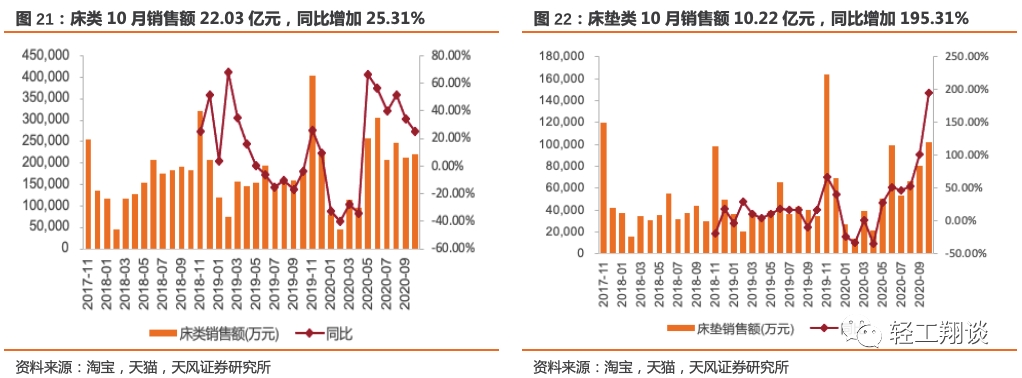

床类10月销售额22.03亿元,同比增加25.31%,2020年1-10月累计销售额178.83亿元,累计同比上升19.46%;

床垫类10月销售额10.22亿元,同比增加195.31%,2020年1-10月累计销售额55.31亿元,累计同比上升42.98%;

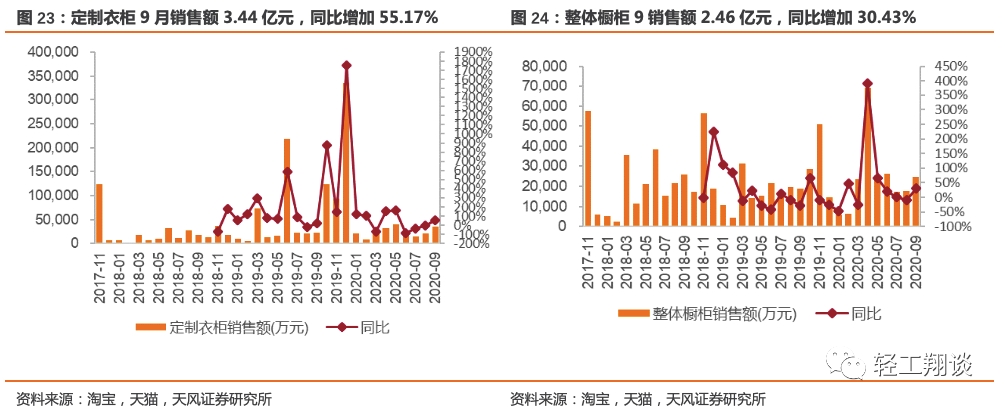

定制衣柜9月销售额3.44亿元,同比增加55.17%,2020年1-9月累计销售额22.12亿元,累计同比下降44.58%;

整体橱柜9销售额2.46亿元,同比增加30.43%,2020年1-9月累计销售额21.63亿元,累计同比上升41.27%。

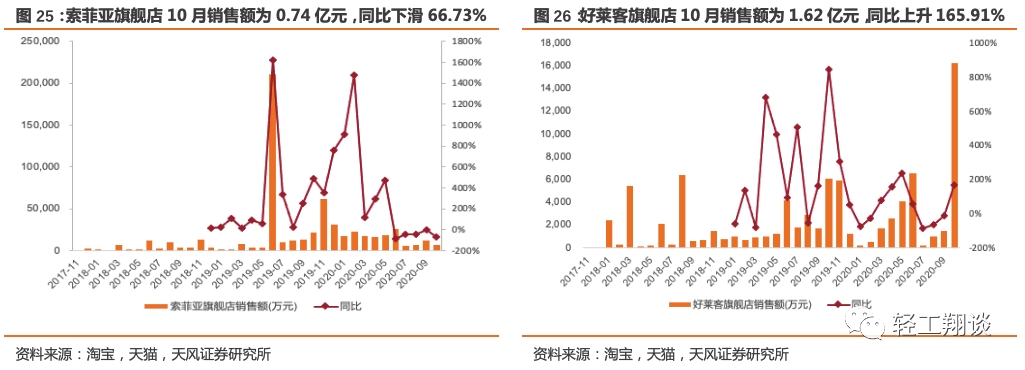

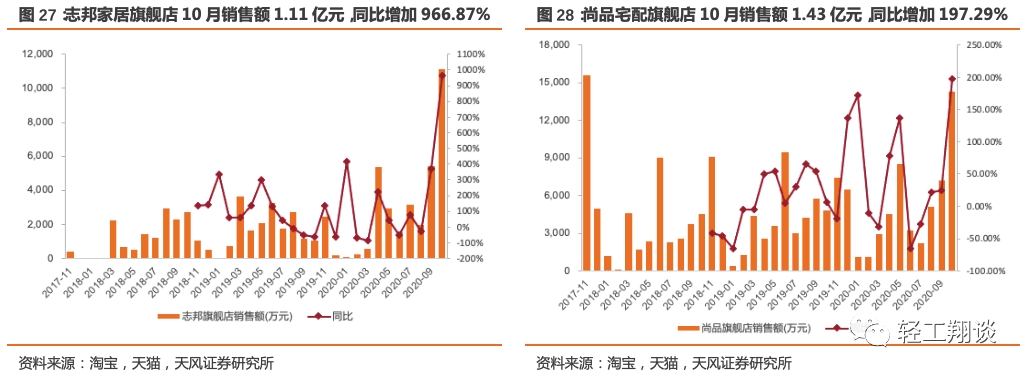

定制家居企业中,索菲亚旗舰店10月销售额为0.74亿元,同比下滑66.73%,2020年1-10月累计销售额15.25亿元,累计同比下滑46.86%;欧派官方旗舰店10月销售额为5.42亿元,同比下滑42.22%,2020年1-10月累计销售额17.40亿元,累计同比增加11.30%;好莱客旗舰店10月销售额为1.62亿元,同比上升165.91%,2020年1-10月累计销售额3.45亿元,累计同比增加60.58%;志邦家居旗舰店10月销售额1.11亿元,同比增加966.87%,2020年1-10月累计销售额3.23亿元,累计同比增加79.06%;尚品宅配旗舰店10月销售额1.43亿元,同比增加197.29%,2020年1-10月累计销售额5.02亿元,累计同比增加27.43%;维意定制10月销售额267万元,同比下滑85.39%,2020年1-10月累计销售额7770万元,累计同比下滑51.75%。

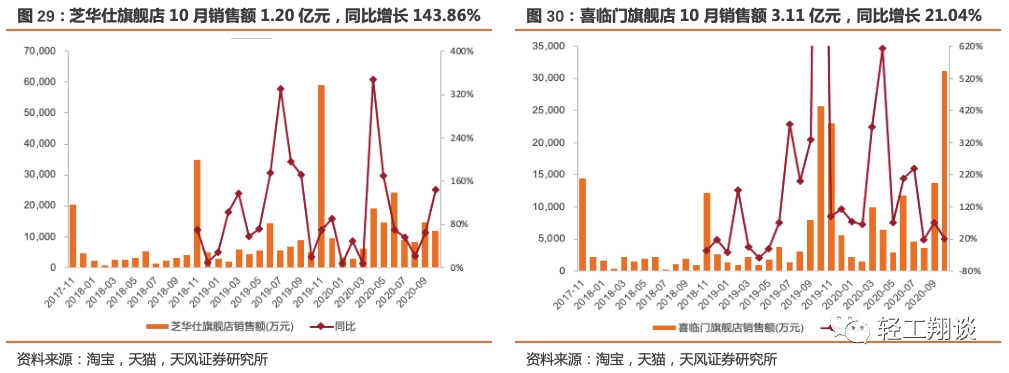

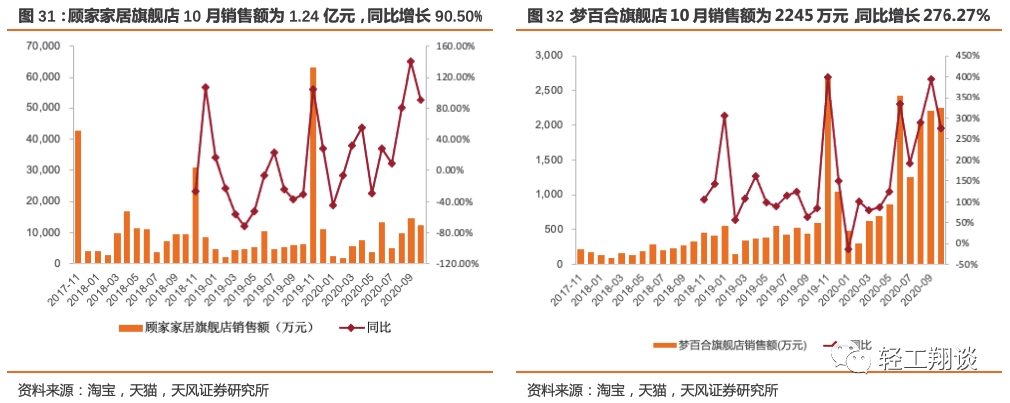

成品家居企业中,顾家家居旗舰店10月销售额为1.24亿元,同比增长90.50%,2020年1-10月累计销售额7.72亿元,累计同比增长40.96%;梦百合旗舰店10月销售额为2245万元,同比增长276.27%,2020年1-10月累计销售额23465万元,累计同比增长437.39%;喜临门旗舰店10月销售额3.11亿元,同比增长21.04%,2020年1-10月累计销售额8.79亿元,累计同比增长79.71%;沙发企业芝华仕旗舰店10月销售额1.20亿元,同比增长143.86%,2020年1-10月累计销售额11.45亿元,累计同比增长87.44%;办公椅企业永艺旗舰店10月销售额189万,环比下滑5.80%。

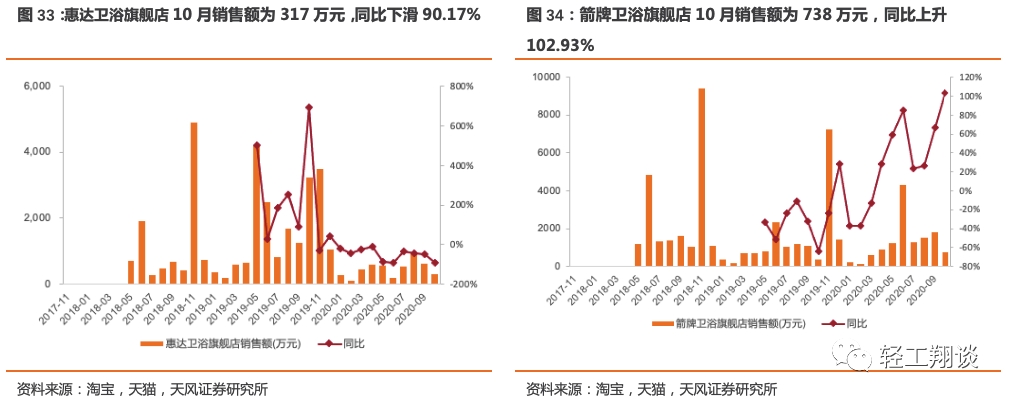

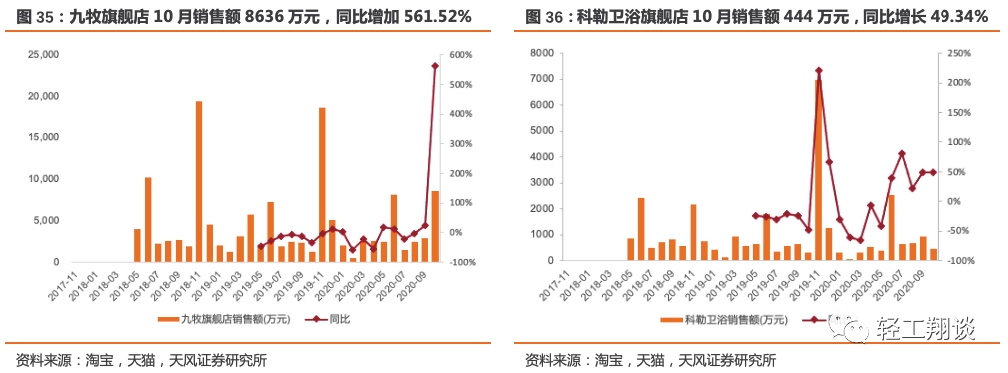

卫浴企业中,惠达卫浴旗舰店10月销售额为317万元,同比下滑90.17%,2020年1-10月累计销售额4555万元,累计同比下滑70.47%;箭牌卫浴旗舰店10月销售额为738万元,同比上升102.93%,2020年1-10月累计销售额12774万元,累计同比上升45.89%;九牧旗舰店10月销售额8636万元,同比增加561.52%,2020年1-10月累计销售额33696万元,累计同比上升14.00%;科勒卫浴旗舰店10月销售额444万元,同比增长49.34%,2020年1-10月累计销售额6766万元,累计同比上升7.08%。

4. 原材料价格数据

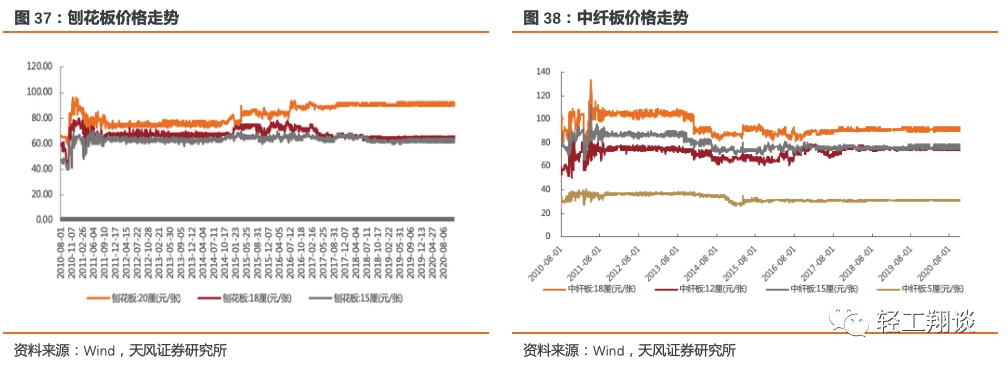

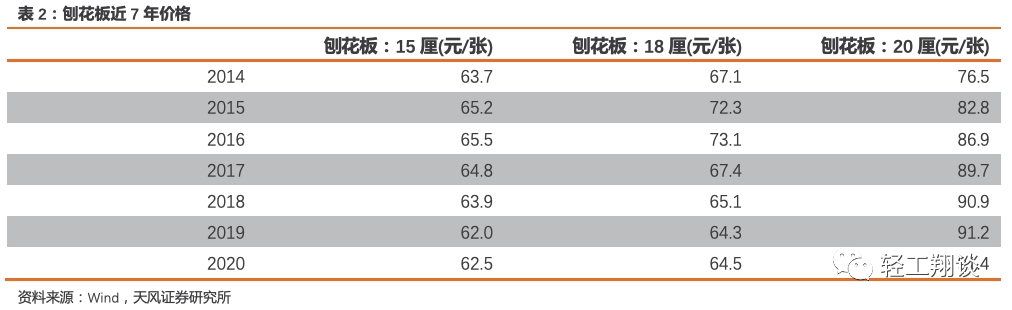

2020年板材价格略有上升,刨花板主要用于定制家具柜体制作,18厘用量最大,2020年1-10月18厘刨花板均价64.46元,同比上升0.32%,10月单月均价为 64.29元,环比9月下降0.17%。

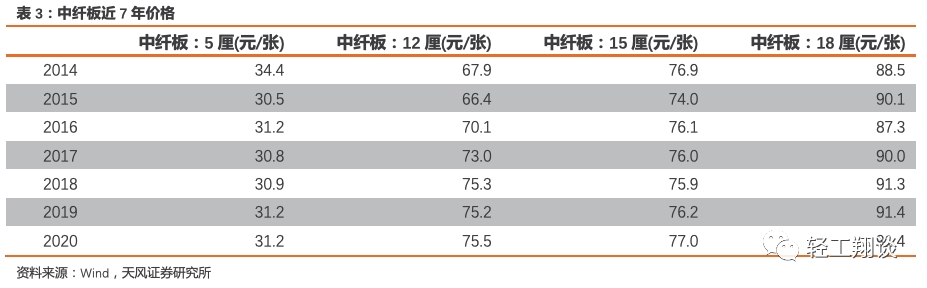

中纤板主要用于定制家具柜门的制作,2020年1-10月15厘中纤板2020年均价为77.01元,同比增长1.33%;10月单月均价77.03元/张,环比9月下降0.30%。

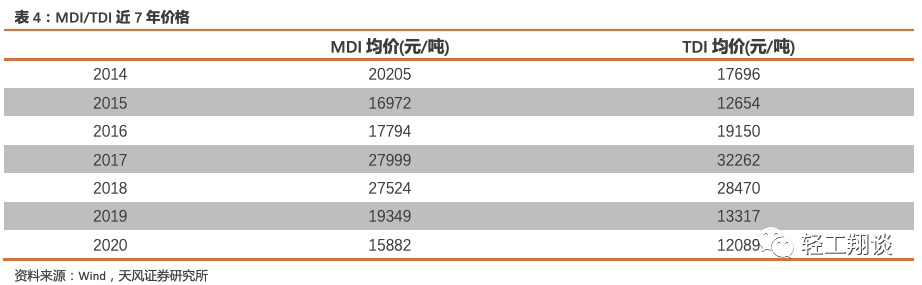

2020年1-10月MDI价格相较于2019年降幅明显, MDI主要用于沙发或床类所需的皮革制造,2020年1-10月MDI均价15882元/吨,同比下降19.99%,10月均价30000元/吨,环比9月上升71.05%。

2020年1-10月TDI均价相较2019年略有下降,TDI主要用于床垫制造,2020年1-10月TDI均价12089元/吨,同比下降11.72%,10月均价16594元/吨,环比9月下降0.61%。

证券研究报告:

《10月单月住宅竣工面积+8.5%,商品房销售依旧强劲—家居板块数据跟踪报告第2020年第九期》

对外发布时间:

2020年11月17日

本报告分析师

范张翔 SAC执业证书编号:S1110518080004

刘佳昆 SAC执业证书编号:S1110520080004

尉鹏洁 联系人

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

粤公网安备 44010402000579号

粤公网安备 44010402000579号