首页 > 正文

深度 | 建龙微纳:快速发展的国内分子筛龙头

2020-11-19 郭丽丽的研究札记 郭丽丽的研究札记

核心观点

▍分子筛行业引领者之一,前三季度业绩增长36.42%

建龙微纳是国内吸附类分子筛行业引领者之一,截至2020年半年报,主要产品包括分子筛原粉、成型分子筛、分子筛活化粉等,产能分别达到3.1万吨/年、2万吨/年、0.30万吨/年。公司定位明确,专注于分子筛吸附剂生产,产品面向全球市场,以直销和内销为主,境内营收占比常年维持于70-80%。2020年前三季度归母净利润0.94亿,同比增长36.42%。

▍分子筛市场稳定增长,需求空间可观

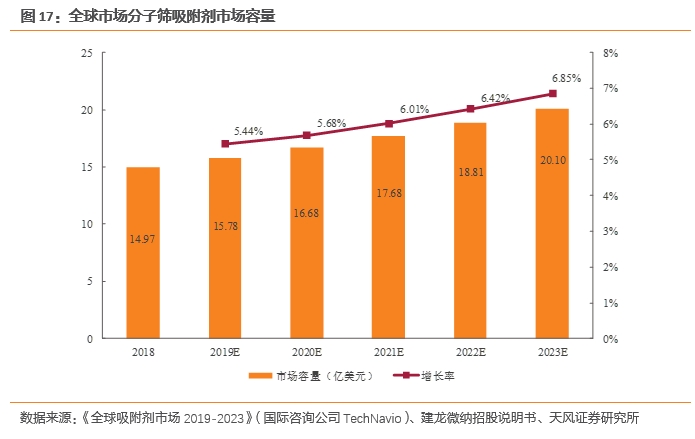

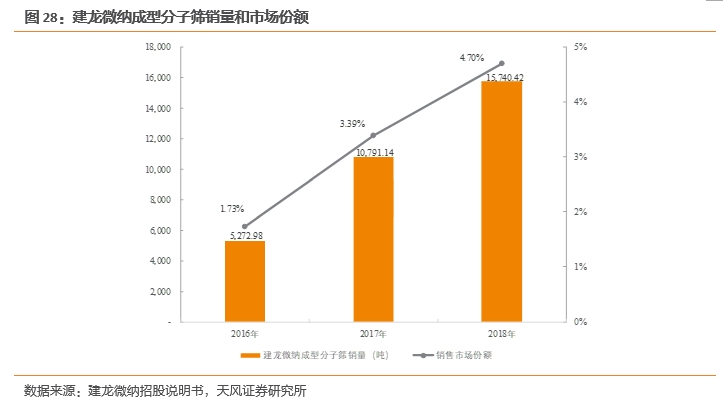

2018年全球分子筛市场容量为14.97亿美元,每年逐步稳定上升,预计2023年全球分子筛市场规模将达到约20.10亿美元,2018年至2023年复合增长率6.08%。行业结构来看,空气分离、能源化工、医疗制氧、环境/尾气治理为最主要应用领域,其中医疗制氧和尾气治理方面需求具备潜力。近年,建龙微纳全球的市场份额逐年提升,已由2016年的1.73%提升至2018年的4.70%,2018年是国内最大的分子筛制造商。

▍覆盖分子筛全产业链,技术创新和产能扩张是主要方向

建龙微纳是国内少数拥有涵盖分子筛原粉、分子筛活化粉、成型分子筛的研发、生产、营销、技术服务全产业链的企业,公司整体盈利能力要优于竞争对手。建龙微纳依托公司现有技术创新平台,通过自主研发与合作研发,持续研发新产品,开拓新的应用市场,不断优化生产工艺技术,形成迭代研发战略机制,保证公司技术水平处于国内领先地位。公司在建项目规划产能3.3万吨,包括年产2.1万吨成型分子筛项目和年产1.2万吨分子筛原粉项目,募投项目顺利投产有望解决公司现有产能瓶颈有利于公司继续提高产品的市场占有率。

▍拟实施限制性股票激励计划,彰显长期发展信心

公司发布限制性股票激励计划草案,授予股份占公司股本总额1.56%,以2019年归属于上市公司股东净利润值为业绩基数,对2020-2022年度进行考核,公司2020-2022年目标净利润分别为1.33亿元、1.59亿元和2.32亿元。

▍盈利预测与投资建议:

我们预计公司2020-2022年实现归母净利1.32、1.58和2.37亿元,对应EPS为2.28、2.73和4.10元,对应PE为28.9、24.1和16倍。可比公司2021年平均PE是32倍,我们给予建龙微纳2021年目标PE估值32倍,目标价格87.4元,首次覆盖,给予公司“增持”评级。

▍风险提示:行业发展不及预期、行业竞争加剧、产能投放不及预期、安全生产的风险、技术迭代的风险

目录

正文

1. 分子筛行业引领者,前三季度业绩增长36.42%

1.1. 国内吸附类分子筛行业引领者之一

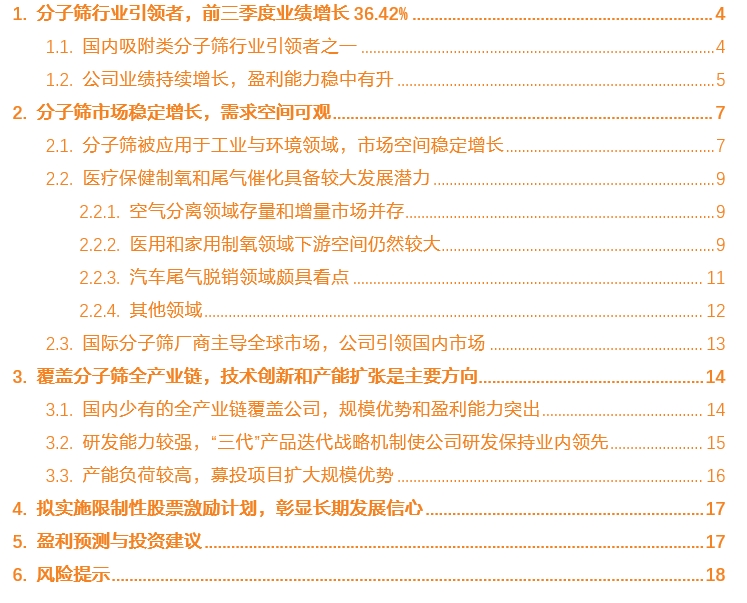

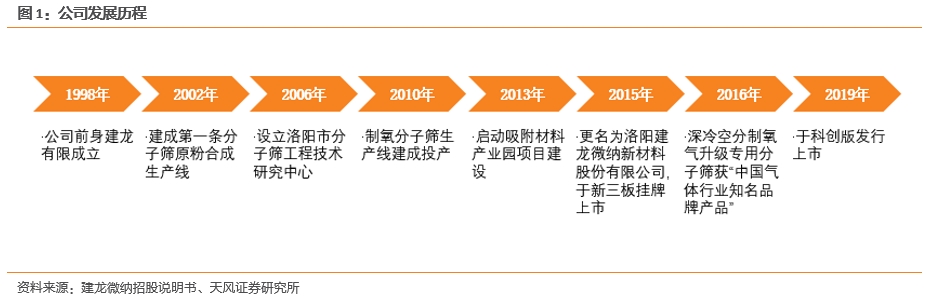

建龙微纳是国内吸附类分子筛行业引领者之一。建龙微纳成立于1998年,2019年12月于科创板上市,主要产销无机非金属多孔晶体材料分子筛吸附剂等相关产品,同时拥有国内和国外销售市场,以直销和内销为主;截至2020年半年报,其主要产品分子筛原粉、成型分子筛、分子筛活化粉的产能分别达到3.1万吨/年、2万吨/年、0.30万吨/年。

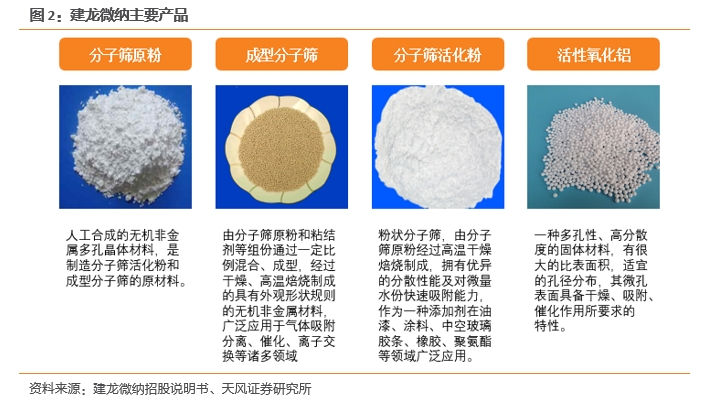

实际控制人为李建波、李小红夫妇,第一大股东为李建波。截至2020年半年报,第一大股东为李建波,李建波先生持股占比为33.47%(李建波先生拥有公司第二大股东深圳深云龙投资发展有限公司实际控制权并持有其62%的股权),实际控制人李建波、李小红夫妇共持有公司40.38%的股份。

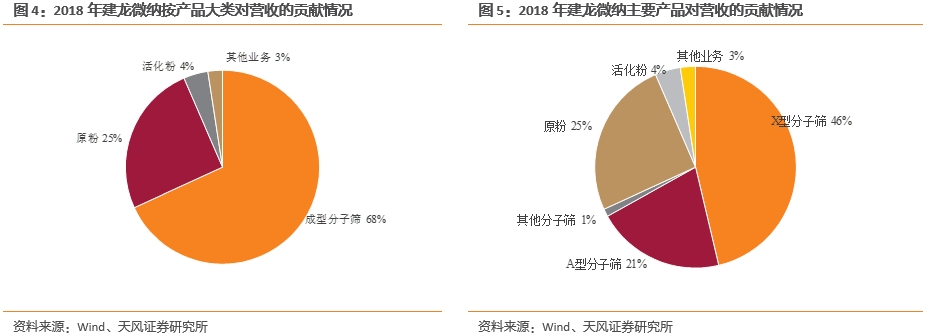

产品以成型分子筛为主,占收入68.16%。公司的主要产品包括分子筛原粉、分子筛活化粉、成型分子筛和活性氧化铝四大类,产品主要应用于化工、冶金、建材、核电等工业领域以及土壤修复与治理、节能环保、医疗健康等国家新兴产业。

公司营业收入的主要来源为成型分子筛,2018年该产品贡献了总营收的68.16%,其细分产品X型分子筛和A型分子筛,分别贡献了总营收的46.31%和20.61%。

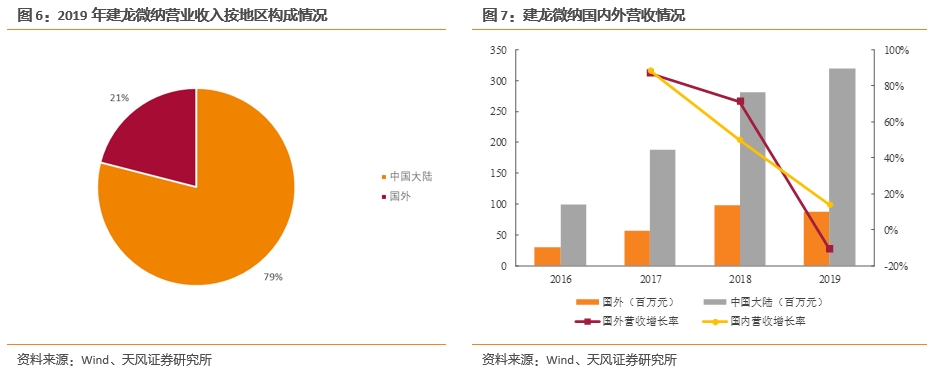

面向全球市场,产品竞争力强。公司以境内销售为主,境内营收占比维持于70-80%的高水平。但公司定位于全球化市场,产品销往美国、法国、德国、俄罗斯、韩国等国家和地区,客户包含中船重工物资贸易集团、法国C01、江苏洁欧康、美国艾姆凯米克和美国格瑞斯等;2019年公司前五大客户占比24.23%。

1.2. 公司业绩持续增长,盈利能力稳中有升

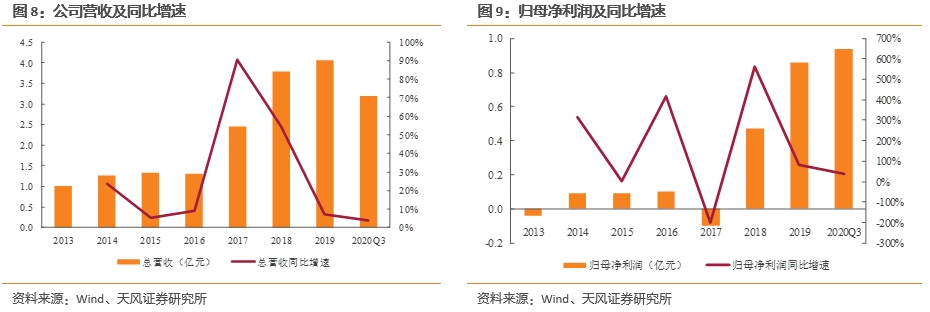

产能逐步释放带动公司营收增长稳定。2016年至2019年,公司总营收由1.3亿元增长至4.06亿元,归母净利润由0.1亿元增长至0.86亿元。除2017年由于原材料价格大幅上涨导致的净利润下降,公司利润始终处于稳定增长的状态。

受疫情影响,2020年上半年公司营业收入1.82亿元,同比下滑15.78%;但由于部分原材料价格走低以及制氧制氢系列产品销售收入增加,前三季度公司归母净利润0.94亿元,同比增长36.42%。

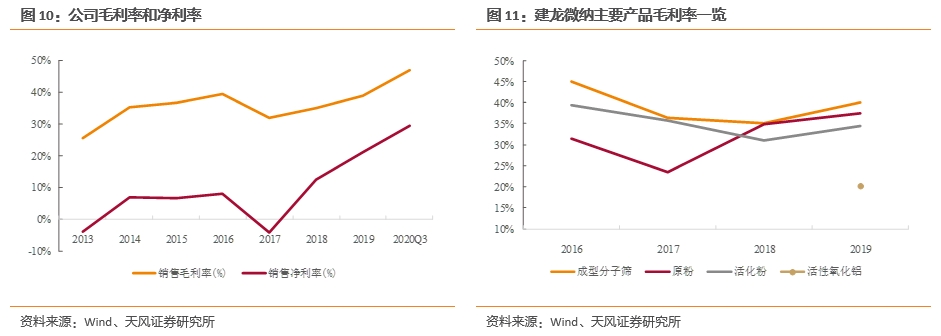

公司盈利水平稳中有升。由于公司产品结构优化和部分原材料价格走低,公司盈利能力持续增强,2020年前三季度公司综合毛利率和净利率分别上升至47.06%和29.35%,综合毛利率较去年同期提高了7.85个百分点,使得公司净利润上升。总体来看,除了2017年由于生产原粉的原材料价格大幅上涨使公司毛利率和净利率有所下滑外,二者总体呈上升趋势。

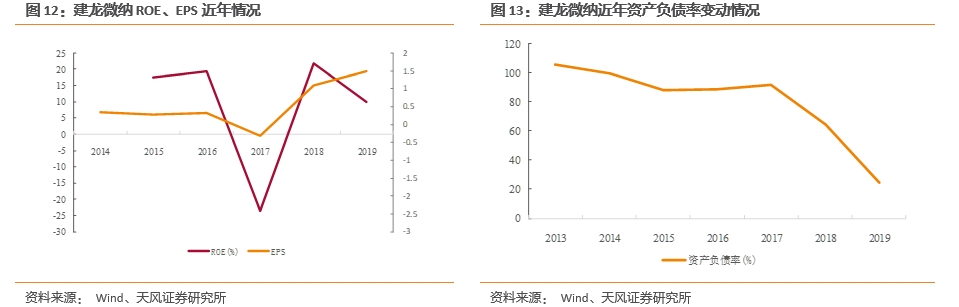

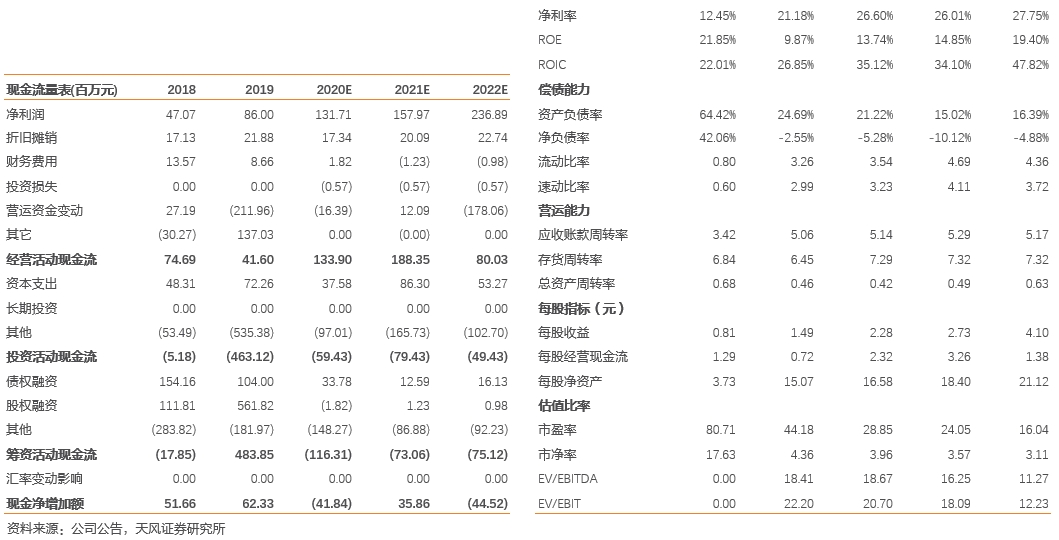

上市前ROE达22%,财务杠杆率呈下降趋势。2018年ROE达21.85%,上市融资摊薄后ROE有所下降,2019年ROE为9.87%。EPS变动情况与ROE类似,但上市融资后摊薄EPS仍有所增加,2019年EPS为1.49元/股。公司资产负债率呈现不断下降趋势,从2016年的88.48%下降至2019年的24.69%,公司杠杆率不断下降,企业资金流动性充足。

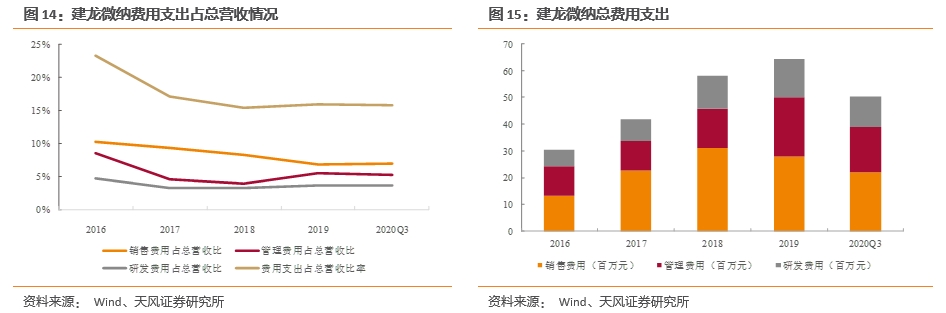

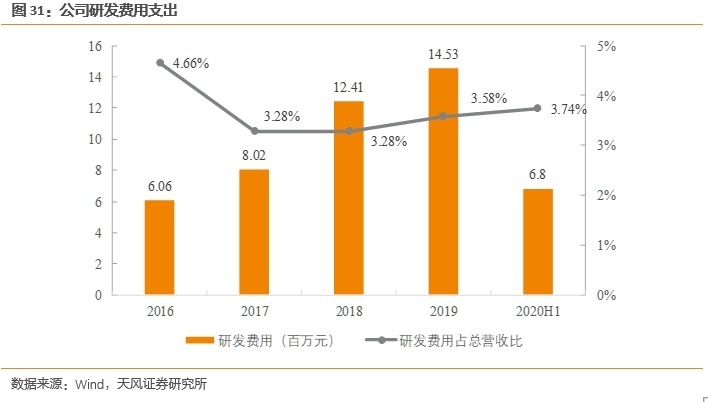

公司研发费用支出稳定,管理、销售费用占比呈下降趋势。从占总营收比例来看,近年随着总营收不断增加,费用率呈下降趋势,2016年费用率为23.33%,2020年第三季度已下降至15.74%,公司规模效应不断显现。公司注重研发投入,研发费用占比稳定在3.5-4.0%的水平,销售费用、管理费用占费用支出比例总体在下降,公司费用管控能力较强。

2.分子筛市场稳定增长,需求空间可观

2.1.分子筛被应用于工业与环境领域,市场空间稳定增长

分子筛产品是一种具有规则、有序、均匀孔道结构大多无机非金属材料,由于能将混合物中的分子按照直径大小加以筛分,故称分子筛。分子筛的主要产品包括分子筛原粉、分子筛活化粉和成型分子筛。

分子筛具有优良的吸附、催化、离子交换的功能,被广泛应用于气体分离与净化、富氧燃烧、催化脱硝等能源化工领域和核废水处理、盐碱地土壤治理和重金属污染土壤修复等环境治理和生态环境修复领域。

全球分子筛吸附剂市场的市场容量呈稳步增长趋势。根据国际咨询公司TechNavio《全球吸附剂市场2019-2023》中的数据,预计全球市场分子筛吸附剂市场容量将由2018年的14.97亿美元,每年逐步稳定上升,至2023年达20.10亿美元,复合增长率达6.08%。

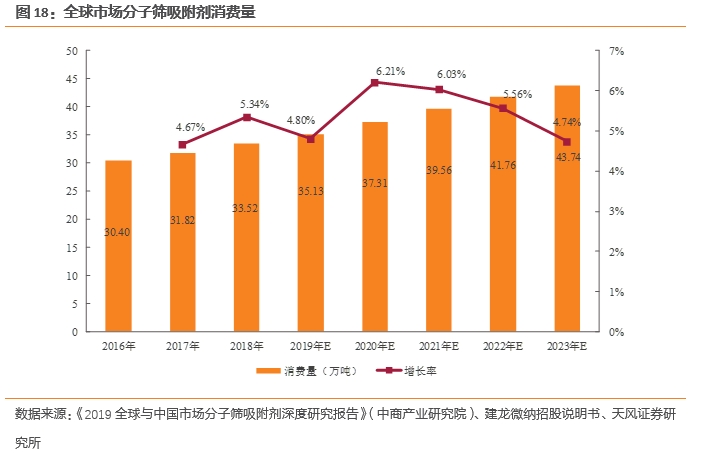

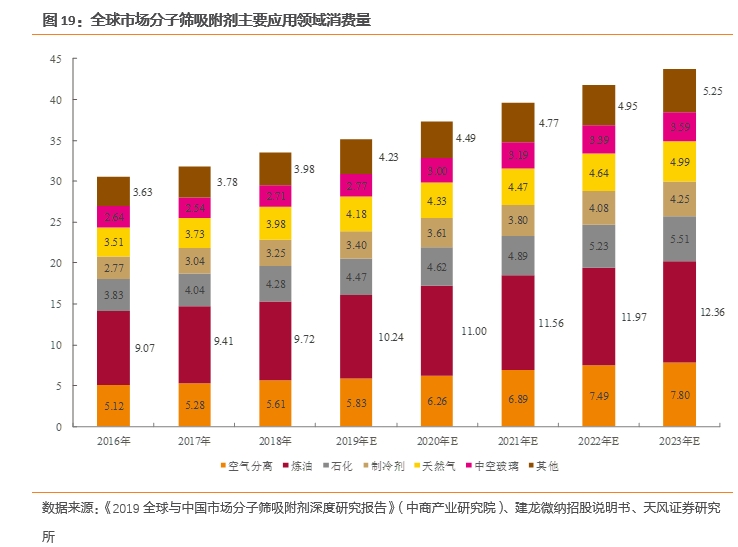

根据中商产业研究院《2019全球与中国市场分子筛吸附剂深度研究报告》,2016年至2018年,全球分子筛吸附剂消费量由30.40万吨上升至33.52万吨,复合增长率为5.01%;中商产业研究院预计2018年至2023年,全球分子筛吸附剂消费量将增长至43.74万吨,复合增长率达5.47%。

分子筛吸附剂应用主要分布在空气分离、炼油、石化等下游领域。根据中商产业研究院《2019全球与中国市场分子筛吸附剂深度研究报告》,2016至2023年,全球市场分子筛吸附剂主要应用领域包括空气分离、炼油、石化、制冷剂、天然气、中空玻璃等,其主要应用领域消费量均呈现稳定提升的情况。

2.2. 医疗保健制氧和尾气催化具备较大发展潜力

2.2.1. 空气分离领域存量和增量市场并存

由于我国工业持续快速发展、环境保护要求不断提高,工业用氧市场在不断拓展,在其中具有投资少、流程简单、操作方便等优势的变压吸附制氧将给分子筛吸附剂带来更大的增长空间。我国深冷制氧每年对分子筛需求量可分为存量市场和增量市场两部分。

根据中国通用机械工业协会气体分离设备分会的市场调研数据,2018年我国化工和冶金深冷空分设备制氧能力达到约3,600万Nm3/h,由于分子筛具有寿命周期,一般每5年左右需要进行更换;假设以每1万Nm3/h需装填20吨、5年更换一次来推算,我国每年深冷空分设备制氧存量市场需求分子筛1.44万吨。

而每年新的深冷空分设备还在持续增加,根据《2019年工业气体产业全景图谱》(前瞻产业研究院),2012年至2017年,我国工业气体年均复合增长率为9.99%。按此计算,我国每年新增深冷空分设备制氧能力为360万Nm3/h,需分子筛0.72万吨。因此,我国深冷制氧每年分子筛需求量总计为2.16万吨。

2.2.2. 医用和家用制氧领域下游空间仍然较大

分子筛制氧在医用和家用制氧领域具备优势。分子筛式制氧机具备成本低廉、使用方便、携带安全、即制即用、制取氧气浓度达到90%以上等优点,弥补了氧瓶气氧和液氧氧源的不足,迅速占领了医用和家庭保健类的制氧市场。

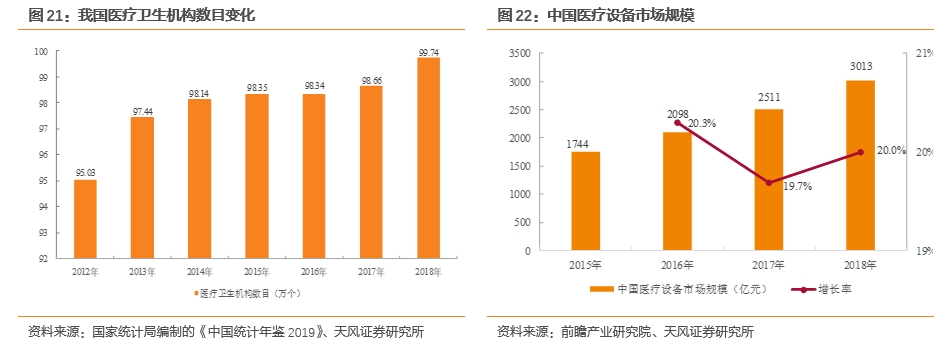

医用制氧领域有望受益于国家医疗卫生机构增长。根据国家统计局数据,近年来我国医疗卫生机构数量逐年上升,2018年我国医疗卫生机构数目已达99.74万个。国内的医疗设备规模也在不断攀升,2015-2018年期间我国医疗设备市场规模逐年增长,至2018年我国医疗设备市场规模达到3013亿元,同比增长20%。

2020年5月21日,多部委联合发布发改社会《公共卫年生防控救治能力建设方案》,要求疫情之下每个重大疫情救治基地需要配备50台制氧机。未来医用制氧市场将会进一步扩张。

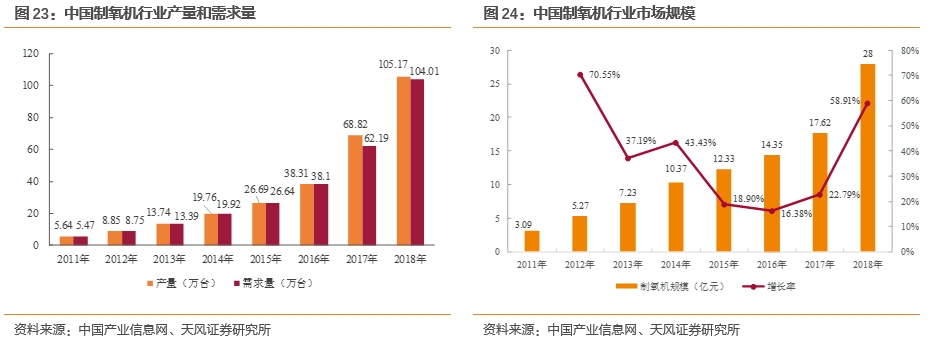

目前我国家用制氧机产量规模仍然较低,但增速较快。据中国产业信息网统计数据,2018年中国家用制氧机产量达到105.17万台,国内需求量也达104.01万台,家用制氧机的市场规模达到28亿元,市场规模仍然较小。但从数据上可以看到制氧机的市场规模在近几年出现快速的上升,2018年市场规模的增速达58.91%。

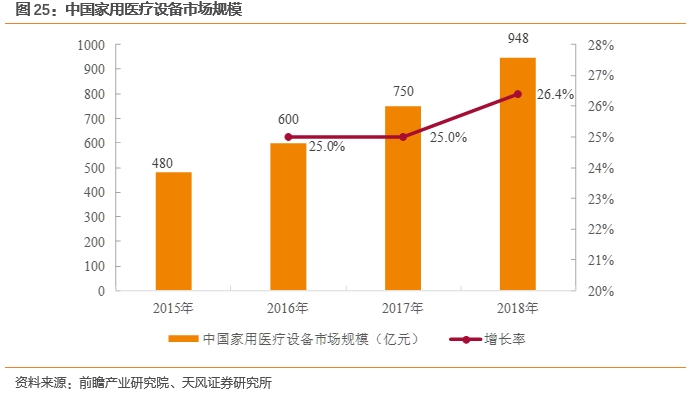

人们对于健康管理的重视度也越来越高,其中我国家用医疗设备市场规模也在2015-2018年期间逐年增长,达到948亿元,同比增长26.4%。

家用制氧主要的应用人群为老年人群、高强度脑力劳动人群以及高原人群等。根据国家统计局数据,我国65岁以上老龄人口数量逐年增加,开始步入老龄化社会,庞大的这些群体将创造持续的用氧需求,相应制氧分子筛的需求也将呈增长趋势。

公司医用和家用制氧领域分子筛销量收入大幅增长。2016年度至2018年度,建龙微纳在医院制氧和家用制氧实现的收入分别为2,882.12万元、3,356.24万元和3,286.47万元。2020年前三季度,公司制氧系列产品实现销售收入17,917.49万元,占同期营业收入56.07%,其中家用医疗保健制氧系列分子筛实现营业收入9,859.73万元,占同期营业收入30.86%,相比去年同期同比增长219.23%。

2.2.3. 汽车尾气脱销领域颇具看点

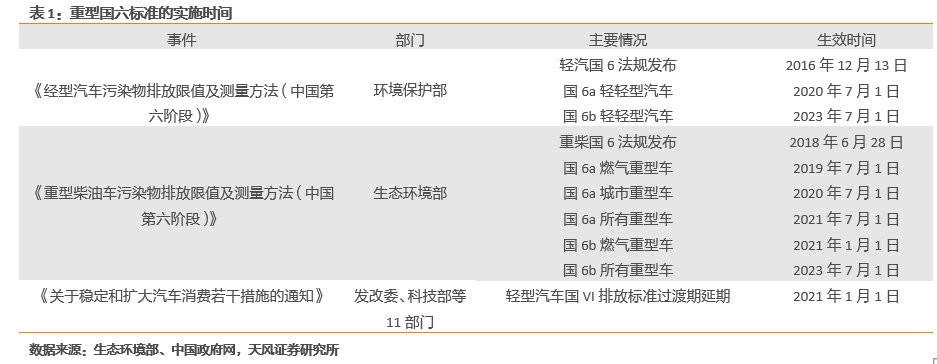

排放标准大幅趋严,推动尾气处理技术变革,柴油车和汽车尾气脱硝给分子筛提供了广阔的应用市场。总体来看,国六标准已开始陆续落地实施。国家对柴油车氮氧化物排放要求日趋严格。2018年6月,国家生态环境部、国家市场监督管理总局发布GB17691-2018《重型柴油车污染物排放限值及测量方法(中国第六阶段)》规定:自2021年7月1日起,所有生产、进口、销售和注册登记的重型柴油车应符合6a阶段标准要求;自2023年7月1日起,所有生产、进口、销售和注册登记的重型柴油车应符合6b阶段标准要求。

柴油车6a标准与国V标准相比,氮氧化物排放限值降低了66.67%;6b标准与6a标准相比,氮氧化物的排放限值降低了41.67%。柴油车氮氧化物排放量远超汽油车,排放总量接近汽车排放总量额70%。

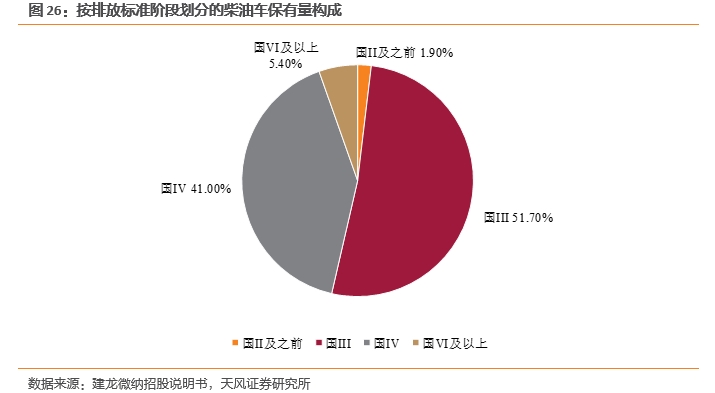

从柴油车的各排放标准比例看,国Ⅳ以下的柴油车保有量比例达到94.60%,未来更换的空间很大。假设未来每年10%的柴油车使用分子筛进行尾气脱硝,按每辆柴油车需要约5公斤分子筛计算,我国柴油车尾气脱硝所需的分子筛催化剂约为0.85万吨。

2.2.4. 其他领域

能源化工领域,分子筛催化剂、吸附剂的需求空间将进一步增大。在国家“氢能与燃料电池技术创新”的战略方向、创新目标和创新行动和将氢能产业纳入中国国家能源战略的政策驱动下,我国能源结构有从碳氢化合物能源向氢能源转变的趋势,根据《2019年中国氢能市场氢气产量规模预测:产量将近2000万吨》(中商情报网),2019年我国氢气产量将近2,000万吨,根据公司目前JLPH5高效制氢分子筛的提纯能力,对应的分子筛需求量约在3-5万吨左右,可见氢能源的发展将为公司制氢分子筛创造更大的需求空间。

又随着国家燃料乙醇缺口不断扩大,煤制乙醇等供应量需要不断增加来弥补燃料乙醇缺口,对分子筛催化剂的需求也将不断增大。2020年前三季度,建龙微纳制氢系列分子筛实现销售收入4,072.55万元,占同期营业收入12.74%。

环境治理领域,钢厂烟道烧结尾气脱硝带来分子筛市场需求量。用分子筛吸附剂烟道气脱硝技术将会补充和替代现有传统的脱硝技术,分子筛可以实现一氧化氮气体和二氧化氮气体的高效脱除及资源化综合利用,大大降低脱硝成本。根据中国国家统计局公布的数据,2018年我国粗钢产量为9.28亿吨。假设未来钢厂烟道烧结尾气30%用分子筛进行脱硝,我国钢厂烟道烧结尾气脱硝分子筛市场需求量为3.71万吨。

2.3. 国际分子筛厂商主导全球市场,公司引领国内市场

国内石油化工领域分子筛催化剂市场较为封闭。在国内,分子筛催化剂的主要应用领域是石油化工和煤化工领域,但该领域分子催化剂的研发和生产都集中在中石油、中石化等大型央企,这些大型央企完全主导和垄断了石油化工领域的催化剂市场。

我国分子筛行业起步较晚,国际分子筛厂商主导全球分子筛市场。长期以来,国际分子筛厂商凭借在分子筛研发、生产和应用上的领先技术和资金优势,通过兼并重组逐渐形成了对分子筛行业的寡头垄断。而我国分子筛行业起步较晚,于20世纪50、60年代开始分子筛研究、进行工业生产,一直扮演追赶者的角色。

但经过建龙微纳等国内成规模的分子筛企业多年的技术研发,各项核心技术瓶颈在被不断突破,能够生产出性能相当的同类分子筛产品。国内已有许多使用单位在分子筛进入更换周期时将国际大型分子筛企业的分子筛产品更换为国内企业的分子筛产品。

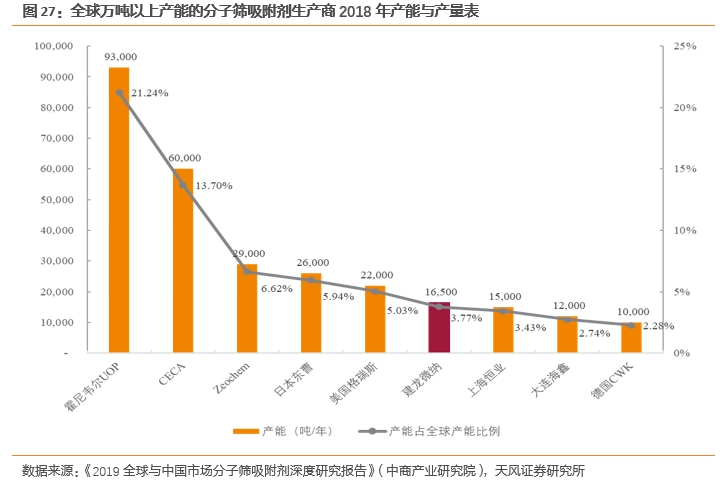

建龙微纳的市场份额逐年提升。根据《2019全球与中国市场分子筛吸附剂深度研究报告》(中商产业研究院),2016年至2018年,全球分子筛吸附剂消费量分别为304,011.00吨、318,247.00吨和335,191.00吨,建龙微纳的成型分子筛(包括活化粉)的销量分别为5,272.98吨、10,791.14吨和15,740.42吨,销售市场份额分别为1.73%、3.39%和4.70%。

3.覆盖分子筛全产业链,技术创新和产能扩张是主要方向

3.1. 国内少有的全产业链覆盖公司,规模优势和盈利能力突出

建龙微纳能够生产多品种的分子筛原粉和不同性能、应用于不同领域的成型分子筛,是国内少数拥有涵盖分子筛原粉、分子筛活化粉、成型分子筛的研发、生产、营销、技术服务全产业链的企业。与国内主要竞争对手相比,上海恒业、大连海鑫等企业主要生产成型分子筛,原粉依赖外采,可能存在分子筛原粉质量不可控、成本较高、供应量不稳定等情形。

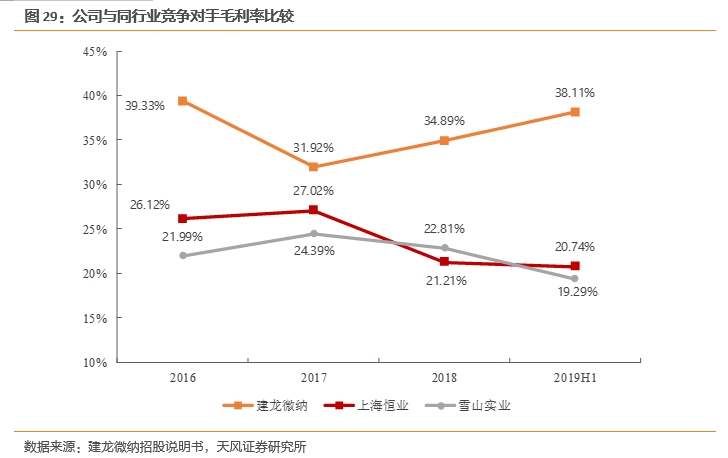

建龙微纳由于拥有全产业链优势,能够保证产品质量稳定、成本可控,利润率水平相对较高。2016年度至2019年1-6月,建龙微纳的主营业务毛利率分别为39.33%、31.92%、34.89%和38.11%,高于上海恒业的26.12%、27.02%、21.21%和20.74%与雪山实业的21.99%、24.39%、22.81%和19.29%。

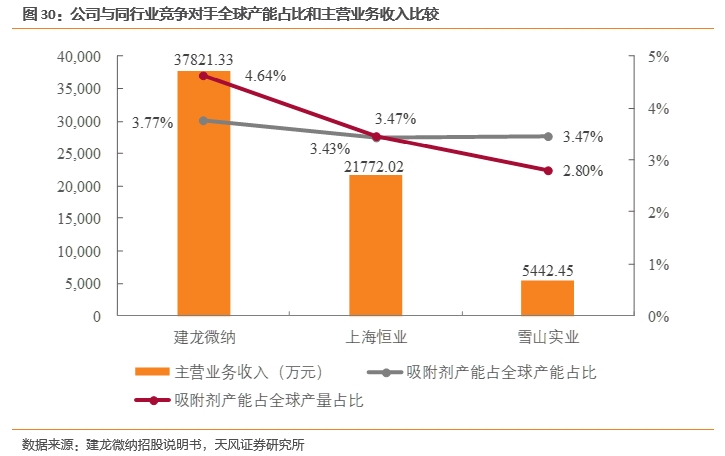

与国内主要竞争对手相比,建龙微纳具有一定的规模优势。建龙微纳目前拥有分子筛原粉产能31,000吨,分子筛活化粉产能3,000吨,成型分子筛20,000吨,分子筛产能排名全球前列。2018年度,建龙微纳的分子筛吸附剂产能与产量占全球产能与产量的比例分别为3.77%、4.64%,高于上海恒业的3.43%、3.47%和大连海鑫的2.74%、2.80%。

2018年度与2019年1-6月,建龙微纳实现主营业务收入37,821.33万元与21,614.49万元,高于上海恒业的21,772.02万元与12,974.59万元和雪山实业的5,442.45万元与2,653.01万元。

3.2. 研发能力较强,“三代”产品迭代战略机制使公司研发保持业内领先

建龙微纳依托公司现有技术创新平台,通过自主研发与合作研发,持续研发新产品,开拓新的应用市场,公司十分重视产学研合作,与吉林大学等国内外高校及科研院所建立了长期产学研合作关系。截至2019年12月,公司共取得11项授权发明专利,19项实用新型专利,1项软件著作权与多项技术储备,其中七项已经实现产业化,领先于国内同行业公司。

建龙微纳有完善的技术创新机制。建龙微纳先后成立或共同成立了“河南省无机吸附材料院士工作站”、“河南省吸附类分子筛工程技术研究中心”、“吸附与催化多孔材料产学研联合实验室”、“河南省吸附材料产业技术创新联盟”等技术创新平台。创立技术创新资金保障和创新激励机制,充分调动科研人员的积极性,营造良好的人才创新环境,加强知识产权保护。

建龙微纳形成“生产一代、储备一代、研发一代”的产品迭代战略机制,保证每一代产品的技术水平始终处于领先地位。在“生产一代”上,建龙微纳的Li-LSX产品节能效果显著提高,第三代深冷空分制氧分子筛产品JLOX-300提高了生产效率,解决了低硅铝比分子筛高温焙烧骨架容易破坏的难题,切换周期从4小时提升到6小时,减少了切换频次和再生次数,降低了再生能耗。

在“储备一代”上,建龙微纳第五代深冷空分制氧分子筛产品已处于试生产阶段,切换周期由6小时延长至8小时,将进一步减少切换频次和再生次数,降低空分设备运行能耗;在“研发一代”上,建龙微纳加大对分子筛催化剂产品的开发,并获得了能够应用于分子筛催化剂领域的HEU分子筛的两项授权发明专利。

国六标准的实施将为公司的分子筛提供广阔的应用市场,公司在汽车尾气脱硝方面的研发可以为公司未来快速发展培育新的利润增长点。国六标准与国五标准相比,对污染物的限额普遍严格了一倍有余,排放标准的严格化将引起汽油车催化剂用量增加。公司正不断加大研发投入,进一步完善产品结构,拓展煤制乙醇、煤制丙烯、钢厂烟道尾气与汽油车尾气脱硝等专用分子筛催化剂应用新领域,公司的柴油车尾气脱硝催化剂也仍在开发中。公司有柴油车尾气净化用分子筛催化剂的研发的在研项目,已投入346万,处于中试阶段,可以针对性解决当前柴油车尾气脱硝催化剂需要使用大量昂贵有机模板剂带来的成本和环境问题。

3.3. 产能负荷较高,募投项目扩大规模优势

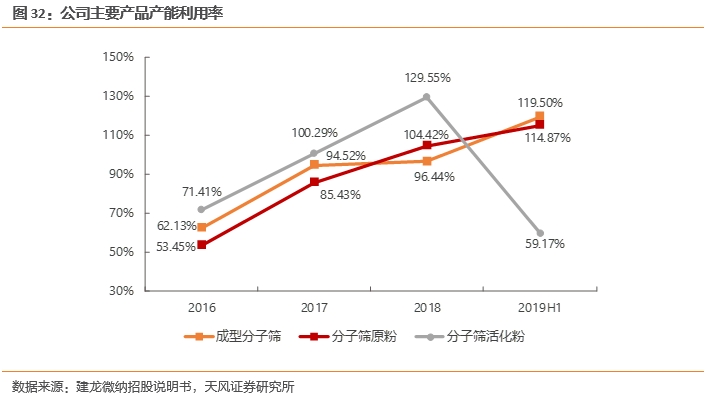

产能负荷较高,产品供不应求。2018年度,建龙微纳分子筛原粉、分子筛活化粉和成型分子筛的实际产能利用率分别达到104.42%、129.55%和96.44%,公司的产品供不应求,产能利用率已经达到极限,制约了公司的进一步发展。

公司在建项目规划产能3.3万吨,包括年产2.1万吨成型分子筛项目和年产1.2万吨分子筛原粉项目。成型分子筛项目包括吸附产业园三期1.2万吨项目和公司于2019年12月公告拟使用超募资金建设5000吨制氢分子筛及4000吨制氧分子筛。未来生产线陆续投产,公司可以突破产能瓶颈,继续扩大生产规模。

根据公司现有产能和在建产能进行预测,公司未来分子筛原粉、成型分子筛、分子筛活化粉、活性氧化铝产能将分别达到4.3万吨、4.1万吨、0.3万吨和5000吨。

4.拟实施限制性股票激励计划,彰显长期发展信心

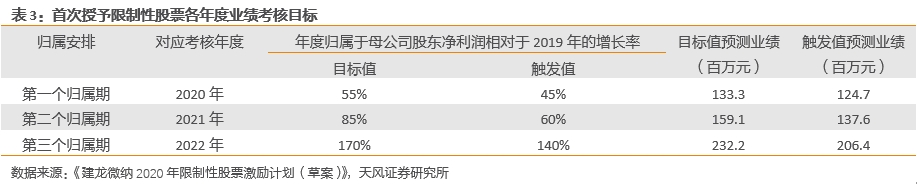

2020年8月13日,建龙微纳发布限制性股票激励计划草案,拟授予55名激励对象共计90万股,占公司股本总额1.56%,授予价格为25元/股,激励对象包括研发技术骨干、业务骨干及董事会认为需要激励的其他人员。其中,首次授72万股,占股本总额1.25%,预留18.00万股。

本激励计划首次授予限制性股票考核年度为2020-2022年度,以2019年归属于上市公司股东净利润值为业绩基数,对每个考核年度相比业绩基数的净利润增长率进行考核,根据净利润增长率考核目标的完成程度核算公司层面归属比例,2020-2022年三年归属期目标值分别为55%、85%、170%,触发值分别为45%、60%、140%。

公司将2020-2022年业绩考核指标以2019年归属于上市公司股东净利润值为业绩基数设定净利润增长率指标,彰显公司对后三年业绩增长的信心。

除公司层面的业绩考核外,公司对员工个人还设置了严格的绩效考核评估体系。激励对象的个人层面绩效考核按照公司现行的相关规定组织实施,将激励对象的年度绩效考核结果划分为A、B、C、D、E五个档次,分别对应个人层面归属比例为100%、90%、80%、70%、0。则激励对象个人当年实际归属的数量=授予时个人当年初始计划归属数量×公司层面的归属比例×个人层面归属比例。激励体系有利于充分调动公司核心团队的积极性、责任感和使命感,有效地将股东利益、公司利益和核心团队个人利益结合在一起,使各方共同关注公司的长远发展。

5. 盈利预测与投资建议

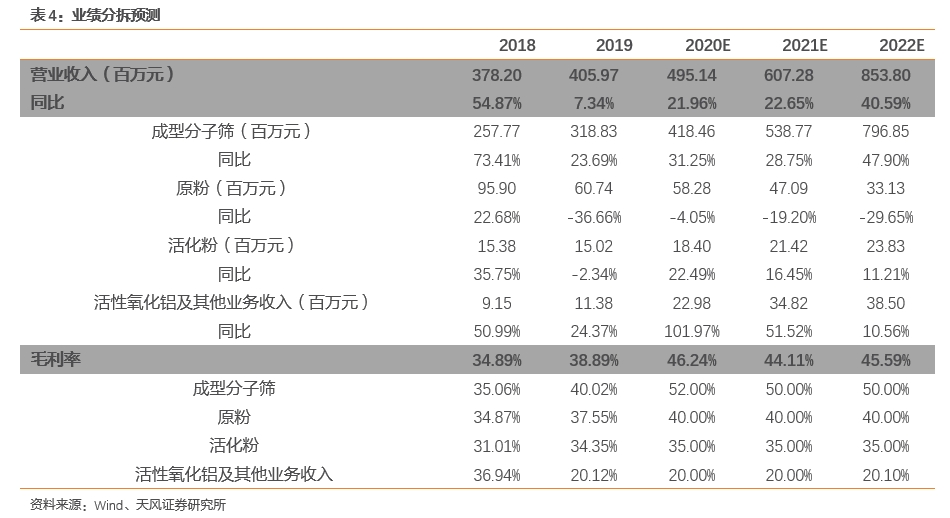

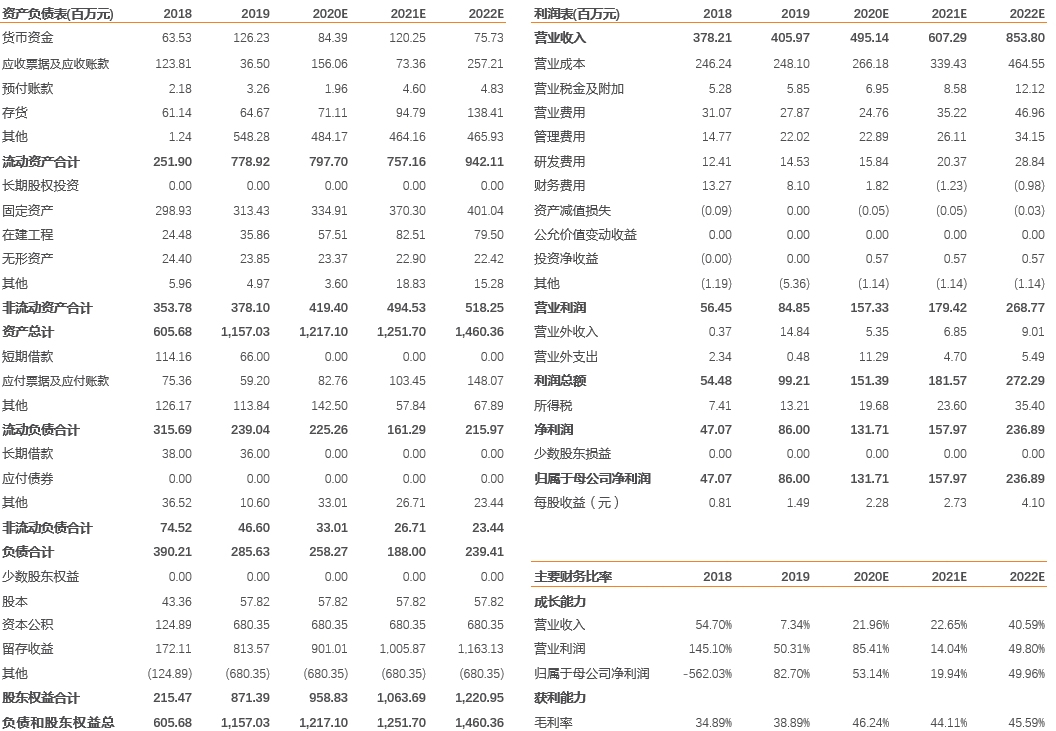

我们预计公司2020-2022年将实现营业收入4.95、6.07和8.54亿元,同比增长21.96%、22.65%和40.59%;实现归母净利润1.32、1.58和2.37亿元,对应EPS为2.28、2.73和4.10元,对应PE为28.9、24.1和16倍。

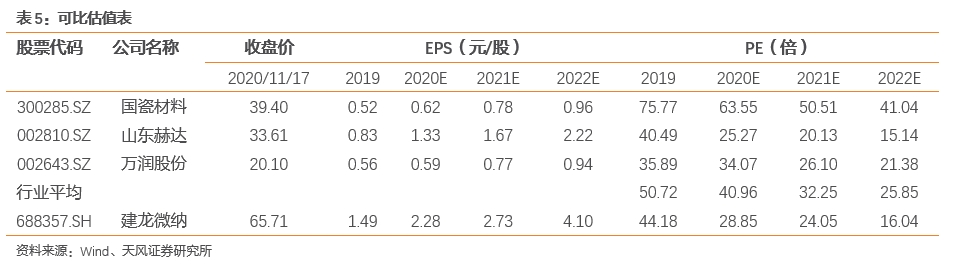

我们选取应用材料领域相关行业上市公司国瓷材料、万润股份和山东赫达为可比公司,三家公司2021年平均PE达32.3倍,我们给予建龙微纳2021年目标PE估值为32倍,目标价格87.4元,首次覆盖,给予公司“增持”评级。

6. 风险提示

行业发展低于预期的风险:若因经济大幅波动而影响分子筛下游行业的需求,则公司的产品需求有可能会降低;

行业竞争加剧的风险:若行业内竞争对手整体扩张加速,导致产品在一段时间内的供大于求,则有可能导致产品降价的风险,可能会影响产品的毛利率情况,进而影响公司业绩;

产能投产不及预期的风险:若公司产能投放的进度低于预期,则公司未来收入端增长的增速有望降低,将影响公司整体业绩增速;

安全生产的风险:分子筛原粉属于化工品,生产过程中若出现安全问题,则可能对公司盈利造成一定影响;

技术迭代的风险:分子筛主要用于吸附和催化作用,若出现新技术能够替代分子筛,则可能会导致公司产品下游需求减少。

财务预测摘要

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《建龙微纳:快速发展的国内分子筛龙头》

对外发布时间:2020年11月19日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

郭丽丽 执业证书编号:S1110520030001

杨诚笑 执业证书编号:S1110517020002

杨阳 执业证书编号:S1110520050001

联系人:许杰

粤公网安备 44010402000579号

粤公网安备 44010402000579号