首页 > 正文

【外汇商品】铜价加速上行,冲击7500美元—大宗商品市场聚焦2020年第三十三期

2020-11-23 鲁政委世界观 鲁政委

能源:短期因为近期欧美新冠疫情的进一步恶化,原油的需求前景受到拖累。不过中期来看,疫情短期影响过去后,原油市场长期供给不足的问题可能会凸显。

有色:供给扰动仍然存在,需求在回升通道。铜材开工率回升,铜管开工率回升较快或意味着空调生产部门进入旺季生产节奏。房屋竣工面积降幅有加速收窄的迹象,竣工周期的来临仍在为精铜带来需求增量。汽车行业延续景气程度,产销两端加速修复。本周末铜价出现加速上行迹象,LME铜短期会去尝试7500美元目标位,之后短期有调整需求。

黑色:铁矿石方面,本周港口泊位检修计划有所减少,澳巴发货量均恢复,到港量小幅增加。由于华北地区封港解除,疏港量有所回升,加上东北地区天气影响港口卸货,库存小幅去化,终端需求表现不俗。

一、宏观环境

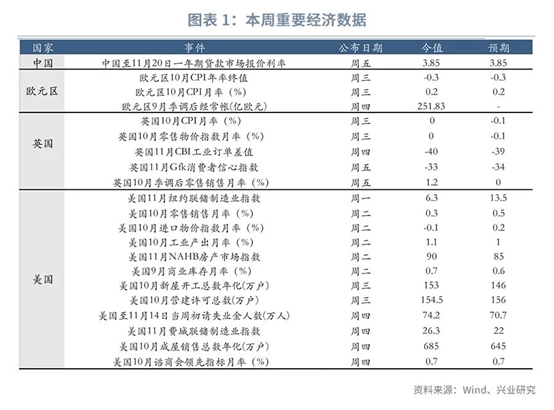

本周各国公布的经济数据总体比较平稳。美国公布,至11月14日当周初请失业金人数为74.2万人,预测值70.7万人和值71.1万人。美国11月费城联储制造业指数为26.3,预测值22,前值32.3。美国10月成屋销售总数年化为685万户,预测值645万户和前值657万户。美国10月谘商会领先指标月率为0.7%,与预测值和前值持平。美国10月新屋开工总数年化153万户,预测值146万户和前值145.9万户。美国10月营建许可总数154.5万户,预测值156万户,与前值持平。美国10月零售销售月率为0.3%,预测值0.5%和前值1.6%。美国10月进口物价指数月率-0.1%,预测值0.2%和前值0.2%。美国10月工业产出月率为1.1%,预测值1%和前值-0.4%。美国11月NAHB房产市场指数为90,预测值85和前值85。美国9月商业库存月率为0.7%,预测值0.6%和前值0.3%。美国11月纽约联储制造业指数为6.3,预测值13.5和前值10.5。

欧元区方面,欧元区9月季调后经常帐251.83亿欧元,高于前值199亿欧元。欧元区10月CPI年率终值为-0.3%,与预测值和前值持平。欧元区10月CPI月率为0.2%,与预测值和前值持平。

英国方面,英国10月季调后零售销售月率为1.2%,略高于预测值0%,低于前值1.4%。英国11月Gfk消费者信心指数为-33,高于预测值-34,但低于前值-31。英国11月CBI工业订单差值为-40,略低于预测值-39和前值-34。英国10月CPI月率为0%,预测值-0.1%,前值0.4%。英国10月零售物价指数月率为-0.3%,与预测值和前值持平。

中国方面,中国至11月20日一年期贷款市场报价利率为3.85%,与预测值和前值持平。

本周公布的经济数据如下:

二、EIA周报聚焦:欧美疫情抬头,短期原油需求受压制

一周聚焦

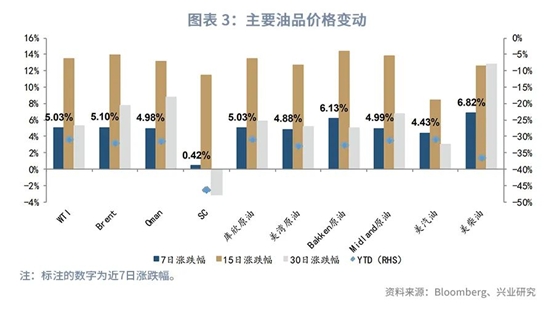

走势回顾:截至11月21日,WTI周度涨幅5.03%,Brent周度涨幅5.10%,Oman周度涨幅4.98%,SC周度涨幅0.42%。

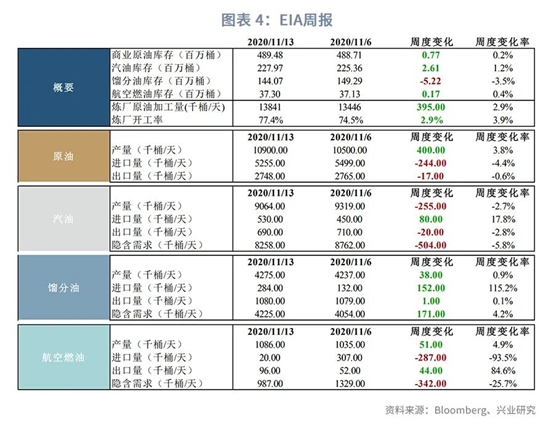

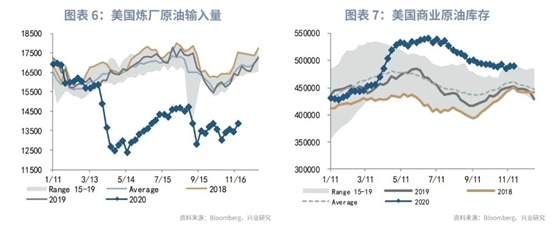

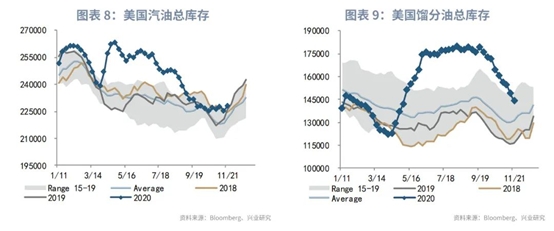

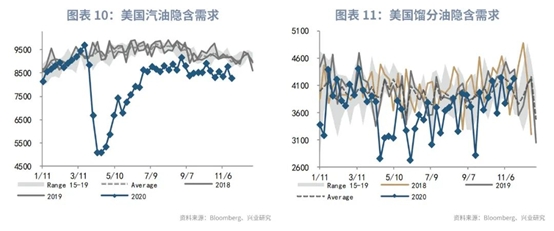

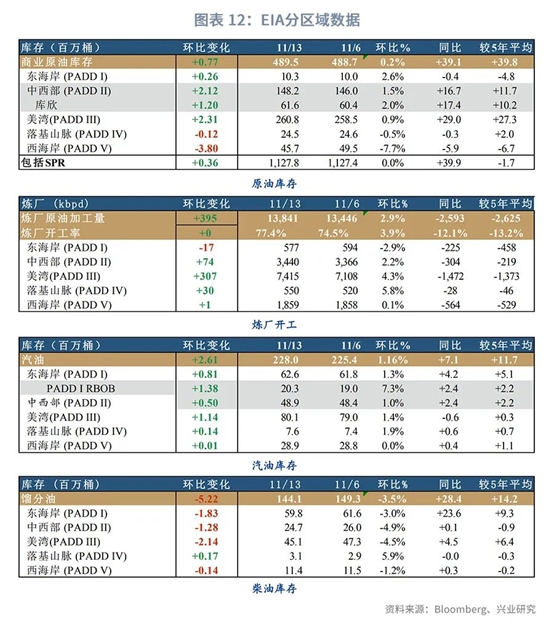

美国至11月13日当周API原油库存为417.4万桶,高于前值-514.7万桶。截至11月13日的EIA库存数据显示,美国原油库存增加77万桶至4.8948亿桶。汽油库存增加261万桶至2.2797亿桶。馏分油库存减少522万桶至1.4407亿桶。进出口方面,本周原油进口量减少24.4万桶/天至525.5万桶/天,原油出口量减少1.7万桶/天至274.8万桶/天。汽油进口量增加8万桶/天至53万桶/天,汽油出口量减少2万桶/天至69万桶/天。需求方面,汽油需求环比减少50.4万桶/天至825.8万桶/天,馏分油需求环比增加17.1万桶/天至422.5万桶/天,航空燃油需求环比减少34.2万桶/天至98.7万桶/天。

供给方面,贝克休斯公布的数据显示,截止11月20日的一周,美国在线钻探油井数量231座,比前周减少5座;比去年同期减少440座。在讨论是否应推迟1月增产计划后,OPEC+部长级联合监测委员会告诉OPEC+,应保持警惕并对石油市场的需求情况做出反应。委员会没有就是否应如期推进增产计划给出明确建议。部长级官员提供建议的联合技术委员会表示,该石油联盟应考虑将其增产计划推迟3到6个月。最终决定将在11月30日至12月1日的OPEC+全体部长会议上做出。需求方面,传统能源公司客户管理和研究主管Gary Cunningham表示,新冠病毒复苏前景黯淡,且对航空燃料需求长期影响的担忧日益加剧。所有这些都将影响全球总体消费需求,对经济和石油需求前景都是一个很大的打击。短期因为近期欧美新冠疫情的进一步恶化,原油的需求前景受到拖累。不过中期来看,疫情短期影响过去后,原油市场长期供给不足的问题可能会凸显。

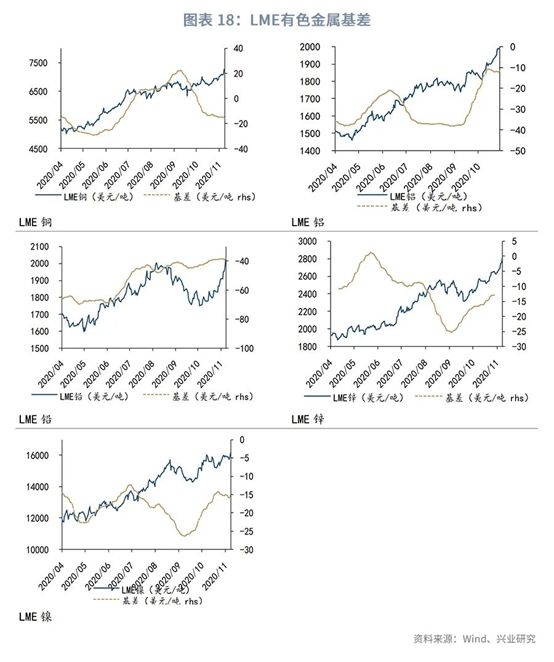

三、有色:罢工风险仍存,铜需求增加

一周聚焦

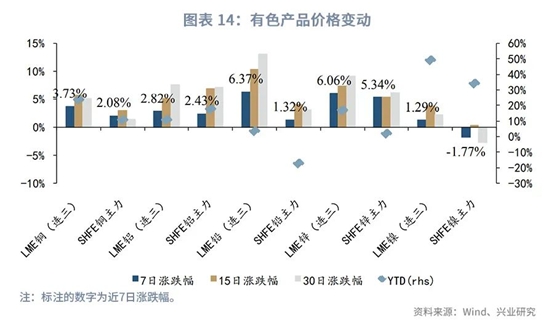

走势回顾:本周有色金属价格涨跌不一。本周伦铜上涨3.73%,沪铜上涨2.08%;伦铝上升2.82%,沪铝上涨2.43%;伦铅上涨6.37%,沪铅上涨1.32%;伦锌上涨6.06%,沪锌上涨5.34%;伦镍上涨1.29%,沪镍下降1.77%。

供给方面,必和必拓智利Spence铜矿已经与其监事工会达成劳工协议,协议有效期持续至2023年11月。此前,必和必拓旗下的Escondida铜矿监事工会表示,劳资双方已经就劳动合同达成协议,这一全球最大铜矿的罢工风险就此解除。加拿大伦丁矿业公司(Lundin Mining Corp )旗下智利Candelaria铜矿被工会于36天前举行罢工,该公司于上周提交了一份新的薪酬提议,试图结束始于10月20日的罢工。周二该工会以366票对159票否决了该公司的薪资提议,证实罢工将继续进行。

需求方面,从消费端来看,铜材开工率回升,铜管开工率回升较快或意味着空调生产部门进入旺季生产节奏,房屋竣工面积降幅有加速收窄的迹象,竣工周期的来临仍在为精铜带来需求增量;汽车行业延续景气程度,产销两端加速修复,新能源汽车年内会为精铜带来需求增量。铜材订单情况环比略有改善,家电、汽车等板块的良好表现带动漆包线、铜管、铜板带的消费,此外线缆方面环比也有改善迹象但不明显。下游反馈近期漆包线行业改善明显,带动铜杆销售略有回升,主要是小家电领域的促进作用;此外电网方面环比略有改善。但是河南区域受环保政策影响,新乡、禹州等地区漆包线、铜管、铜杆线等加工企业于 11月 10 日晚接到停产通知。从精铜方面看,因铜价走高,精废价差有所扩大,但目前的价差仍处于历史同期低位,在这样的情况下,废铜并无优势,持续利于精铜消费。

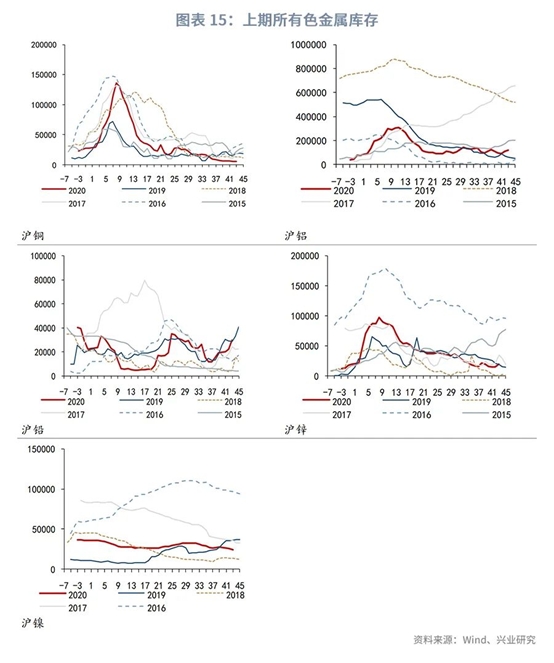

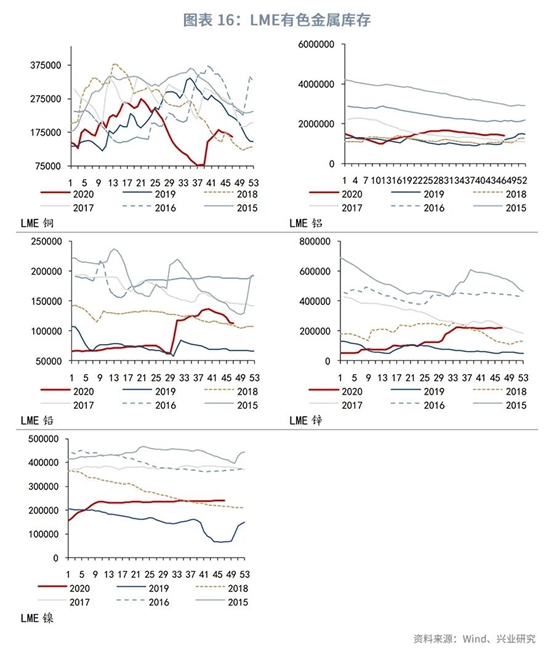

库存方面,截止11月21日,沪铜库存为5247吨,较上周增加50吨。截止11月21日,伦铜库存为157350吨,较上周减少7850吨。

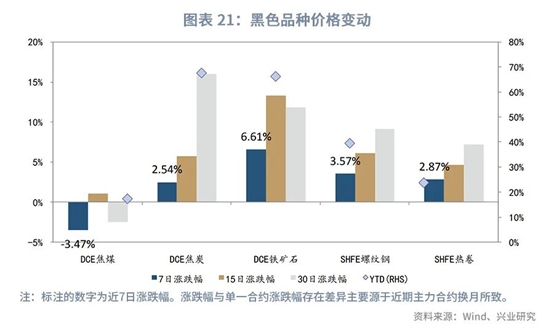

四、黑色:短期供需两旺

一周聚焦

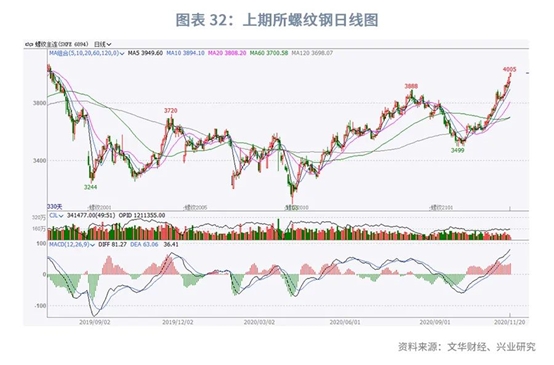

本周黑色品种涨跌不一,焦煤跌3.47%,焦炭涨2.54%,铁矿石涨6.61%,螺纹钢涨3.57%,热卷涨2.87%。

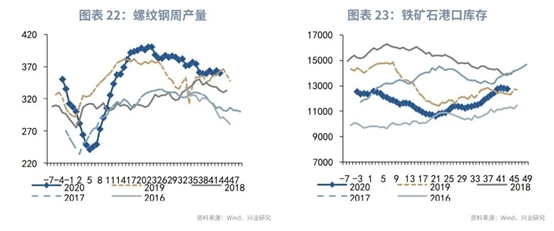

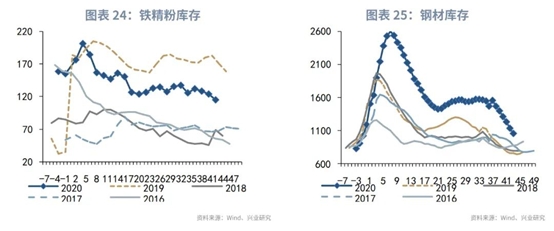

供给方面,Mysteel调研247家钢厂高炉开工率86.46%,环比上周增0.13%,同比去年同期增2.86%;高炉炼铁产能利用率91.64%,环比降0.47%,同比增7.08%;钢厂盈利率92.64%,环比与同比均持平;日均铁水产量243.92万吨,环比降1.26万吨,同比增18.84万吨。随着现货价格大幅上涨,螺纹钢吨钢利润达371元/吨。此利润水平下,钢厂维持高开工率,但冬季来临,华北供暖限产,钢厂开工率增加有限,故短期钢厂产量可能维持稳定。虽然短流程钢厂利润被打开,未来电炉钢产量或维持现行产量不减,但随着高炉开工率的下降,部分铁水随着利润引导流向盘螺和线材后,螺纹钢周产或低于360万吨。需求方面,螺纹钢周表观消费432万吨,周环比降33万吨。大型房企资金情况尚好,施工进度加快、赶工强度增加,螺纹钢需求不错。而基建资金情况较之前得到缓解,重大工程的赶工也十分明显。虽然因拉尼娜现象,市场普遍存在冷冬预期,但从目前情况看,北方各地气温普遍良好,施工作业影响较小。因此,预计11月底之前,需求仍将保持在较高水平。但对比往年,淡旺季需求大概率在11月中下旬出现拐点,未来随着华北地区冷空气来临,后期需求可能转弱。库存方面,本周,螺纹钢库存总量487.91万吨,较去年同期增加200.83万吨,较上周减少57.69万吨。本周降幅最大的区域是华东28.27万吨。本周存量较多的区域是华东137.17万吨,西南135.67万吨,和华南70.71万吨。

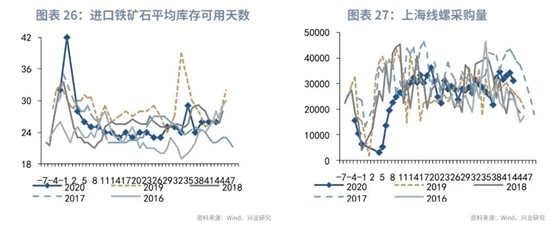

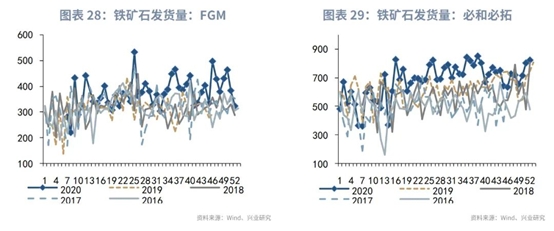

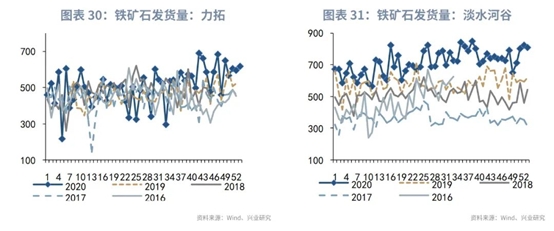

铁矿石供给方面,目前港口检修以及天气状态正常,铁矿发货运输无碍。四大矿山的产量计划来看,巴西铁矿石略有增量,澳洲同比保持稳定为主。国产矿方面,本周大规模降水及寒流影响,推动唐山地区重污染天气告一段落,使得加严限产地区矿企生产恢复正常,加之近期矿企利润较可观,市场需求较多,矿山开工情绪较高涨。需求方面,钢厂目前刚性需求平稳,补库需求持续兑现。开工率维持高位水平,短期内对于铁矿石等原料需求仍延续强势。但据部分钢企反馈,受近期部分地区雨雪天气影响,终端需求被抑制。近期成材表现来看,价格强势的运行有效提振市场情绪,以及钢厂内的低库存,对原料的需求不减,使得原料端产生较强支撑作用。库存方面,本期Mysteel 统计样本钢厂进口铁矿石库存总量11254.84万吨,环比增加190.91万吨;当前样本钢厂的进口矿日耗为301.75万吨,环比减少1.45万吨,库存消费比37.3,环比增加0.81。全国45个港口进口铁矿库存为12751.40,较上周降26.3;日均疏港量322.33增4.92。分量方面,澳矿5988.45增11.15,巴西矿4160.59增57.89,贸易矿6192.60降30.8,球团809.49降24.61,精粉1145.63降68.79,块矿2530.79降15.92,粗粉8265.49增83.02。港口库存逐步回升到今年年初水平,但是港口粉矿库存仍然远低于去年同期水平,钢厂库存仍保持在正常水平。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号