首页 > 正文

新能源环卫装备景气度有多高?

2020-11-23 郭丽丽的研究札记 郭丽丽的研究札记

本周专题

近期多地新能源车政策频出,环卫装备新能源化趋势加速,建议重点关注相关设备龙头投资机会。

核心观点

▍多地新能源车政策频出,环卫装备新能源化势头迅猛

新能源环卫车购置成本虽高于传统柴油车,但在运营过程中,其能源支出成本及维护成本较低。成本优势叠加污染物排放量小等环保优势,环卫车电动化大势所趋。随着中央到各地政府新能源汽车产业发展规划、行动计划的陆续出台,新能源环卫车发展势头迅猛。前瞻产业研究院数据显示,我国新能源环卫车销量已由2012 年 728 台,增长至 2019 年 2295 台,2019 年同比增速高达 137%。

▍机械化率+新能源渗透率提升,行业有望维持高景气

住建部数据显示,2018年末我国城市机械清扫率为 68.9%,县城机械清扫率为 63.7%,与发达国家80%以上的清扫率相比仍有较大差距,未来有望实现快速提升。新能源环卫车渗透率水平也较低。据华经产业研究院发布的报告显示,2020M1-5 我国新能源环卫车渗透率仅为 2.66%。展望未来,在环卫机械化率及新能源汽车渗透率基数较低的背景下,叠加新能源环卫车自身具有的经济优势,以及外部政策驱动力,新能源环卫车市场空间有望进一步扩大,行业仍将维持高景气。

▍行业集中度较高,竞争格局较稳定

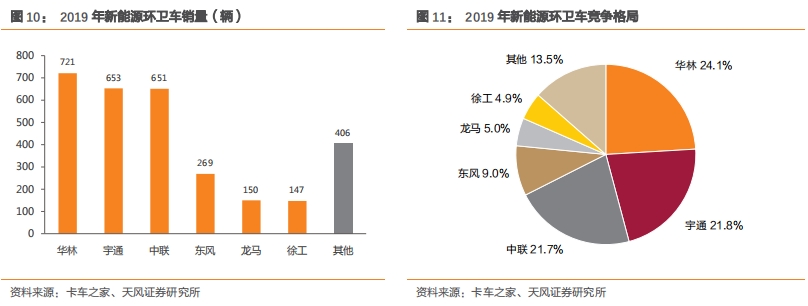

据卡车之家数据显示,2019 年新能源环卫车行业销量为 2997 辆,其中,华林/宇通/中联三家企业分别实现销量721/ 653/ 651 辆,市场占有率为 24%/22%/22%,CR3 高达 68%。行业集中度高,竞争格局较稳定。

▍投资建议

在环卫装备领域,我国城镇与县城合计机械化率 67.68%,达到基本环卫装备阶段,不同区域间机械化率差别较大,预计未来存量更新需求将逐步崛起,产品向新能源、智能化方向发展,客户结构中市场化客户占比提升,行业格局将维持稳定,建议关注【盈峰环境】【龙马环卫】【ST宏盛】。

▍风险提示:行业竞争加剧;机械化率提升慢于预期;存量装备更新替代慢等。

目录

正文

1. 经济性+政策驱动,新能源环卫车有望保持高景气

1.1.多地新能源车政策频出,环卫装备新能源化势头迅猛

新能源环卫车运营成本较低,经济性凸显。新能源环卫车购置成本虽高于传统柴油车,但在运营过程中,其能源支出成本及维护成本低于传统柴油车。据中联重科环境产业公司在“2015中国市政与环卫机械行业年会”上的测算,不考虑维护成本降低的情况下,对于小型、中型、大型纯电动环卫车,五年使用的经济性(即节约的油费-支出的电费-购置新增成本)分别为15.6/50.4/79.7万元。成本优势叠加污染物排放量小等环保优势,环卫车电动化大势所趋。

政策驱动下,环卫装备新能源化势头迅猛。2018年,国务院在《打贏蓝天保卫战三年行动计划》文件中指出,重点地区新增和更新的新能源环卫车比例需达到80%;2019年,工信部发布《新能源汽车产业发展规划2021-2035年》(征求意见稿),明确到2035年公共领域用车全面电动化;2020年7月,工信部发布《推动公共领域车辆电动化行动计划》(征求意见稿),表示推动公共领域车辆电动化,对带动和扩大新能源汽车消费,促进汽车产业节能减排和绿色发展,具有十分重要的现实意义。随着中央到各地政府新能源汽车产业发展规划、行动计划的出台,新能源环卫车发展势头迅猛。

前瞻产业研究院数据显示,我国新能源环卫车销量已由2012年728台增长至2019年2295台,2019年同比增速高达137%。另据上险数据统计,截至2020年6月30日,我国新能源环卫车销量1526台,同比增长49.61%,占我国环卫车总销量的2.52%。目前正处于国家推广采用新能源汽车的起步阶段,未来几年环卫装备新能源化进程有望进一步加快。

1.2. 机械化率+新能源渗透率提升,行业有望维持高景气

现状:我国环卫产业处于基本环卫装备阶段,地域差异较大。环卫装备行业发展阶段可以分为初级、基本及全面环卫装备三个阶段,对应机械化水平分别为30%、60%及80%。根据住建部的统计年鉴,2018年我国城市道路机械化率68.85%、县城道路机械化率63.70%,城市和县城合计的道路清扫保洁机械化率约67.70%,达到基本环卫装备阶段。此外,受经济、地理等多方面因素影响,我国不同区域间的机械化清扫水平存在差异,大部分地区距离实现全面环卫装备阶段差距较大。

政策驱动叠加基数较低,机械化率有望实现快速提升。2018年国务院在《打赢蓝天保卫战三年行动计划》通知中指出,要“大力推进道路清扫保洁机械化作业,提高道路机械化清扫率”,以及“到2020年底前,地级及以上城市建成区机械化清扫率达到70%以上,县城达到60%以上,重点区域要显著提高”。住建部数据显示,2018年末我国城市机械清扫率为68.9%,县城机械清扫率为63.7%,与发达国家80%以上的清扫率相比仍有较大差距,未来有望实现快速提升。

目前新能源环卫车渗透率水平较低。虽然我国新能源环卫车发展较迅速,但渗透率水平依然较低。华经产业研究院发布的报告显示,2020M1-5我国新能源环卫车渗透率仅为2.66%。

对标新能源公交车渗透率,新能源环卫车渗透率仍有较大提升空间。2015年3月,交通运输部在《关于加快推进新能源汽车在交通运输行业推广应用的实施意见》中指出,到2020年,城市公共交通领域的新能源车要达到20万辆。各省市也纷纷加大新能源公交车推广力度。在政策驱动下,截至2019年底,新能源公交车占比已达59%,2019年新增及更换的公交车中,96%为新能源公交车。目前新能源环卫车渗透率不足3%,相较于新能源公交车仍有较大提升空间。

以先行城市看环卫车未来发展,电动化前景明朗。以深圳市为例,其纯电动环卫车保有量由2017年68辆增长至2020年8月的2566辆,占环卫车保有量比例已达64%。据深圳市协力新能源与智能网联汽车创新中心预测,十四五阶段深圳市将实现环卫车辆100%电动化。

展望未来,在环卫机械化率、新能源环卫车渗透率基数较低的背景下,叠加新能源环卫车自身具有的经济优势,以及外部政策驱动力,新能源环卫车市场空间有望进一步扩大,行业有望维持高景气。

1.3. 行业集中度较高,竞争格局较稳定

新能源环卫车行业集中度较高,竞争格局较稳定。据卡车之家数据显示,2019年新能源环卫车销量为2997辆。其中,华林/宇通/中联三家企业分别实现销量721/ 653/ 651辆,市场占有率为24%/22%/22%,CR3高达68%,竞争格局较稳定。环卫装备行业属于改装行业,具有较高的技术、品牌、营销网络、售后服务、资质及资金壁垒,对客户需求、采购习惯有较高的要求,行业领先者主要通过提高产品性能和技术水平、丰富产品种类、完善客户服务体系等手段进行竞争。

1.4. 投资建议

环卫装备方面,我国城镇与县城合计机械化率67.68%,达到基本环卫装备阶段,不同区域间机械化率差别较大,预计未来存量更新需求将逐步崛起,产品向新能源、智能化方向发展,客户结构中市场化客户占比提升,行业格局将维持稳定,建议关注【盈峰环境】【龙马环卫】【ST宏盛】。

2. 环保公用投资组合

3. 重点公司外资持股变化

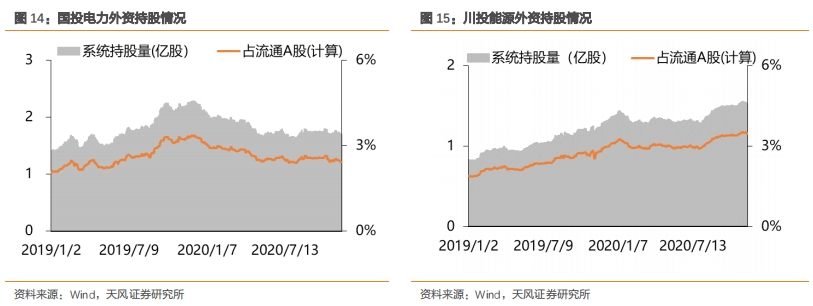

截至11月20日,剔除限售股解禁影响后,长江电力、华能水电、国投电力和川投能源外资持股比例分别为5.34%、0.63%、2.43%和3.45%。较年初(1月2日)分别变化-0.46、-2.58、-0.65和+0.31个百分点,较上周分别变化-0.14、-0.06、-0.05和-0.05个百分点。

4. 行业重点数据跟踪

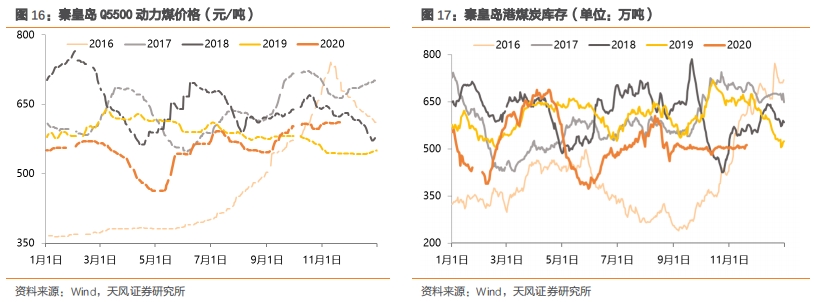

煤价方面,截至11月20日,秦皇岛港动力末煤(5500K)平仓价为611元/吨,较去年同期增加67元/吨,同比变化+12.3%,较10月30日605元/吨环比变化+1.0%。

库存方面,截至11月20日,秦皇岛港煤炭库存总量为512.5万吨,较去年同期减少138.5万吨,同比变化-21.3%,较10月31日502.0元/吨环比变化+2.1%。

5. 行业历史估值

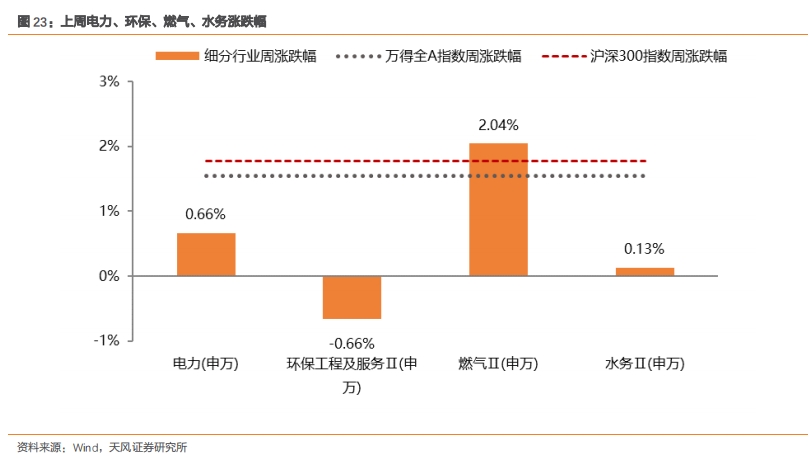

6. 上周行情回顾

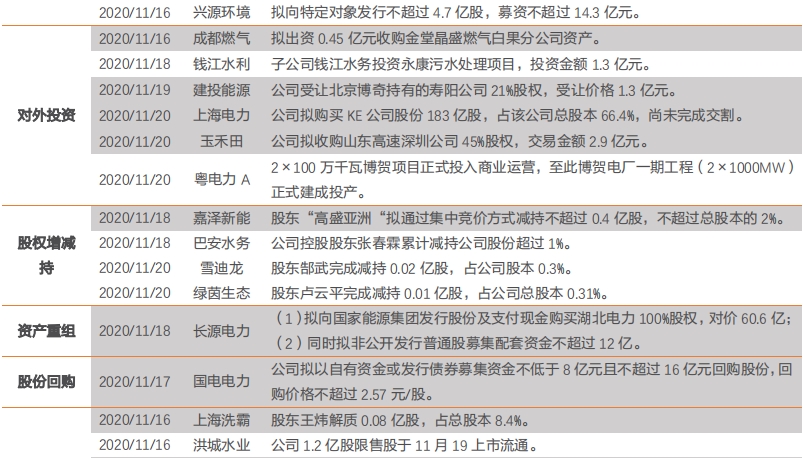

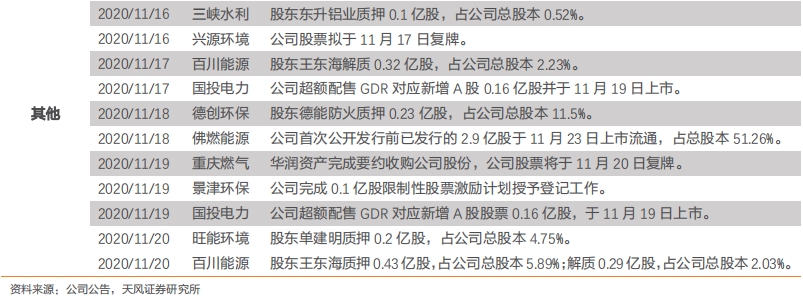

7. 上周行业动态一览

8. 上周重点公司公告

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《新能源环卫装备景气度有多高?》

对外发布时间:2020年11月22日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

郭丽丽 执业证书编号:S1110520030001

杨阳 执业证书编号:S1110520050001

粤公网安备 44010402000579号

粤公网安备 44010402000579号