首页 > 正文

【江阴银行】深耕本土,资产质量平稳

2020-11-24 志明看金融 志明看金融

摘要

深耕江阴本土,践行三个优先

江阴银行将贷款优先投向中小微企业、优先投向制造业等实体经济、优先投向特色产业和战略新兴产业,以“三个优先”推动优质企业发展,与地方经济实现共振。截至1H20,江阴银行实体经济贷款总额达694.17亿元,占总贷款比重90.44%;民营企业贷款总额445.23亿,占比达58.01%;制造业贷款总额312.05亿,占比40.66%。

立足三农和中小企业服务

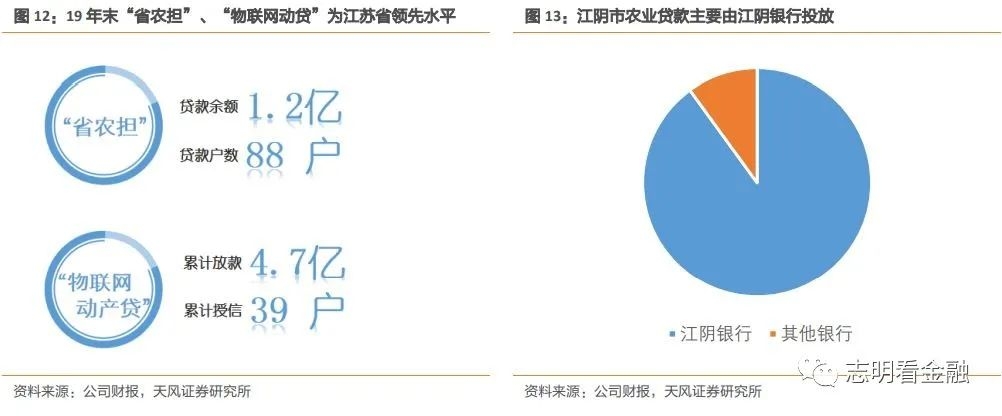

江阴银行以“立足本地、立足三农、立足小微”为要务, 充分发挥网点密集覆盖面广的优势,结合金融科技创新提升对三农和中小企业服务水平。对公贷款主要投向中小企业。截至2017年6月30日,江阴银行小型和中型企业贷款余额合计为338.13亿元,占比合计达68.38%。截至19年末,江阴银行“省农担”、“物联网动产贷”业务达到江苏省领先水平,“省农担”贷款余额超1.2亿元,贷款户数88户;“物联网动产贷”累计授信39户,放款4.7亿元。截至1H20,江阴银行对纯农业贷款的支持,始终保持在江阴市银行业总规模的90%以上。

净息差较低

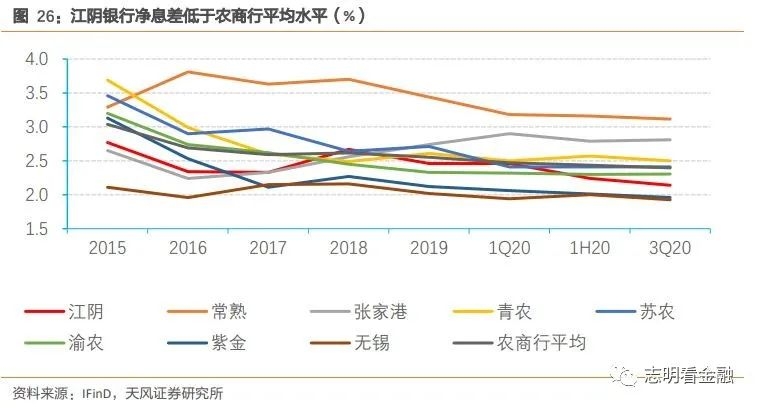

15年-3Q20净息差分别为2.77%/2.34%/2.33%/2.67%/2.46%/2.14%,低于农商行平均水平。分解来看,在资产端,江阴银行生息资产收益率在A股上市农商行里处于较低水平,因贷款利率不高且证券投资中政府债券占比高;在负债端,活期存款占比低导致存款成本较高。

资产质量平稳

截至3Q20,不良贷款率为1.80%,为上市农商行中最高,但近年通过加大贷款核销力度,不良贷款率已持续下行;关注类贷款率为1.53%,在A股上市农商行里居中。1H20逾期贷款率较年初上升85BP至2.93%;疫情影响之下,不良贷款生成率为2.75%,不良生成压力较大。3Q20拨备覆盖率环比下降13.78pct至230.55%。

投资建议:转型创新加码提速,“增持”评级

江阴银行所处区域经济发达,各项经济指标向好,为其发展提供良好基础;异地业务拓展初见成效,贷款集中风险得以缓释;存贷规模较快增长,资产质量平稳。江阴银行加大业务产品创新力度,负债端新推“月聚宝”、“汇聚宝”、“票聚宝”,增强组产品竞争力;资产端围绕网贷需求,新增“江小鱼”个人线上产品,提升业务效率;中间业务端新推“ETC车主卡”、“京东金融联名信用卡”两款场景式信用卡,提升客户粘性。预计江阴银行20-22年归母净利润增速为0.5%/3.3%/5.4%,我们给予其0.9 X 20PB目标估值,对应5.14元/股,首次覆盖给予“增持”评级。

风险提示:资产质量大幅恶化;负债成本大幅抬升;业务拓展不及预期。

正文

1. 区域经济实力雄厚,服务地方经济主力军

1.1. 江阴市地理位置优越

江阴银行地处长三角经济发达地区的江阴市,地理位置优越。江阴市位于我国长江三角南翼,北枕长江,通过长江公路大桥与靖江市相连;南临太湖,以锡澄高速公路为纽带和无锡市连接;东接常熟、张家港,西连常州,地处苏锡常“金三角”几何中心。江阴是大江南北的重要交通枢纽,也是江河换装的天然良港,改革开放以来发展迅速,江阴市在县级市中经济实力雄厚,民营经济发达,还是中国的民间艺术之乡、重要旅游城市。

经营区域经济发展势头良好。江苏省经济发达,19年GDP为9.9万亿元,位列全国第二。江阴市18年GDP为3806.18亿元,位列江苏县级市第二,仅次于昆山市;19年GDP达4001.12亿元,同比增速6.8%。

江阴市19年各项经济指标稳中向好。其进出口总额、规模以上工业总产值、固定资产投资总额、全社会消费品零售总额等经济指标均稳中向好。江阴市进出口总额19年有所回落(YoY-3.5%),出口总额达147.14亿美元,同比增长2.8%,总体保持平稳。

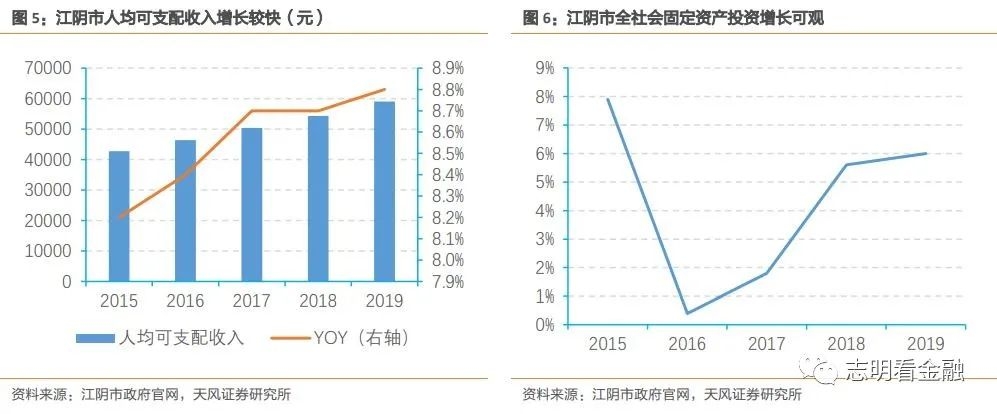

江阴市19年人均可支配收入增速较快。江阴市抓住产业大举转向长三角及接轨上海的机遇,加快外开放和沿江开放步伐,形成特种钢铁、精细化工、纺织服装、包装材料、机械制造为主的“五大支柱产业”。19年人均可支配收入达59036元,增速3年保持在8.5%以上;全社会固定资产投资额增速快速上升,19年达6.0%。

江阴市19年消费市场稳定增长。19年完成社会消费品零售总额1036.15亿元,同比增长9.2%。江阴市房地产开发投资增速较高,19年达为21.3%。

1.2. 股权结构分散,异地业务拓展初见成效

全国首批三家股份制农村商业银行之一。江阴银行是由江阴市辖区内7家法人单位、807名原江阴农联社职工、609名社会自然人共同发起,在继承原江阴农联社资产、负债的基础上设立的地方性股份制农村商业银行,是全国首批三家股份制农村商业银行之一,于2001年12月03日正式成立。

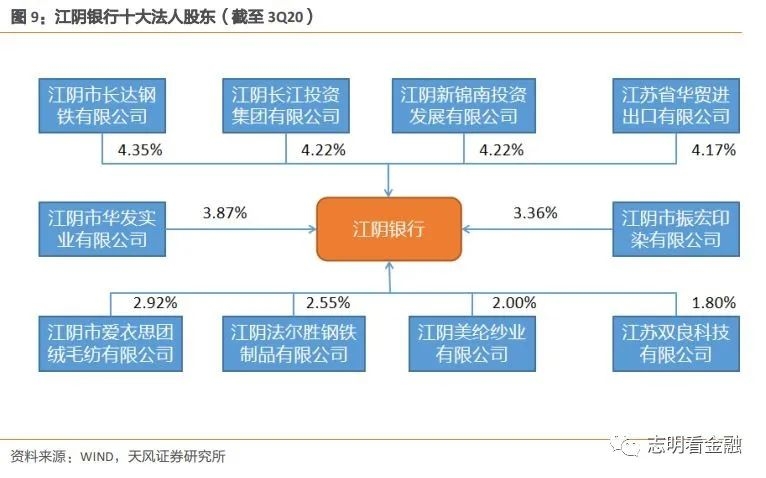

江阴银行股权结构较为分散。截至3Q20,江阴银行前十大股东合计持股比例为33.44%。江阴银行单一最大股东江阴市长达钢铁有限公司持股比例为4.35%,不存在按股权比例、公司章程或协议能够控制董事会半数以上投票权或股东大会半数以上表决权的股东。持股分散避免内部控制人现象,有利于江阴银行保持独立公司治理结构。

贷款主要投放在江阴市,异地业务拓展见成效。截至1H20末,江阴银行共设有1家直属营业部,3家异地分行(常州、无锡、苏州),34家支行以及53个分理处。截至19年末,江阴银行贷款中有76%投放在江阴地区,其他地区占比24%,呈逐年上升趋势。

1.3. 践行三个优先,坚守三个立足

江阴银行深耕本土,集中力量支持地方经济发展。江阴银行发挥本乡本土、人缘地缘,以及独立一级法人的优势,主动融入长三角一体化,以金融服务“组合拳”全面服务乡村振兴战略,是服务地方经济的主力军。打造“阳光信贷”普惠金融工程,截至19年末完成企业建档近4万户,新增贷款30亿元;成为江阴中小微企业信贷风险补偿资金池主要合作银行,19年末“资金池”贷款余额超过16.8亿,贷款户数546户;开办大学生、妇女创业贷款,下岗失业人员小额担保贷款等项目,19年末余额达2亿元。

围绕“实体兴市,产业兴市”的战略导向,坚守本源服务实体。江阴银行将贷款优先投向中小微企业、优先投向制造业等实体经济、优先投向特色产业和战略新兴产业,以“三个优先”推动优质企业发展,与地方经济实现共振。截止2020年6月末,江阴银行实体经济贷款总额达694.17亿元,占总贷款比重90.44%;民营企业贷款总额445.23亿,占比达58.01%;制造业贷款总额312.05亿,占比40.66%。

立足三农和中小企业服务。江阴银行以“立足本地、立足三农、立足小微”为要务, 充分发挥网点密集覆盖面广的优势,结合金融科技创新提升对三农和中小企业服务水平。截至19年末,江阴银行“省农担”、“物联网动产贷”业务达到江苏省领先水平,“省农担”贷款余额超1.2亿元,贷款户数88户;“物联网动产贷”累计授信39户,放款4.7亿元。此外,江阴利用大数据、云计算等手段,于19年新增个人线上产品“江小鱼”,实现授信自动审批,贷款实时到账,提升业务办理效率。截至1H20,江阴银行对纯农业贷款的支持,始终保持在江阴市银行业总规模的90%以上。

2. 营收增速减缓,规模增长较快

2.1. 资产规模增速快,ROE水平在上市农商行中较低

总资产近年来增速加快,但在江苏省上市农商中仍处于较低水平。截至3Q20,江阴银行总资产规模为1351.39亿,归母净利润为6.48亿元,资产规模和归母净利润在江苏省内上市农商中处于较低水平。3Q20资产规模增速达11.13%。

3Q20营收增速、净利增速下滑。江阴银行19年营收增速6.86%,3Q20较19年下滑10.13个百分点至-3.28%;3Q20净利润增速为1.16%,受疫情影响创近两年最低。通过盈利因子拆解分析,3Q20江阴银行生息资产规模扩张(+10.74pct)、成本控制(+0.21pct)、税收优惠(+18.03)产生贡献;息差(-6.72pct)、中收(-7.31pct)和拨备(-13.79pct)造成拖累。

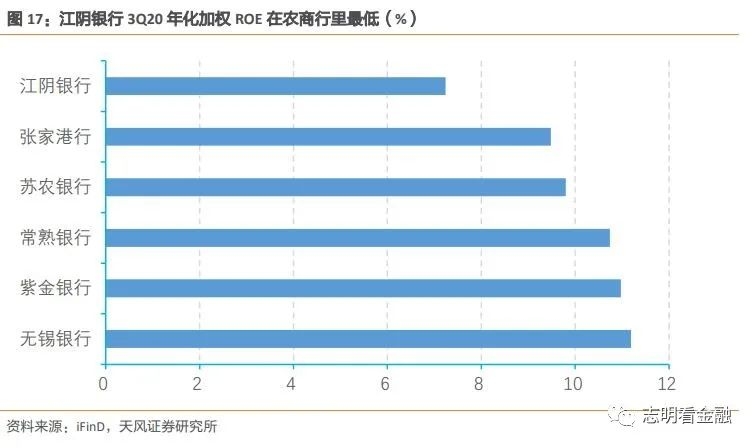

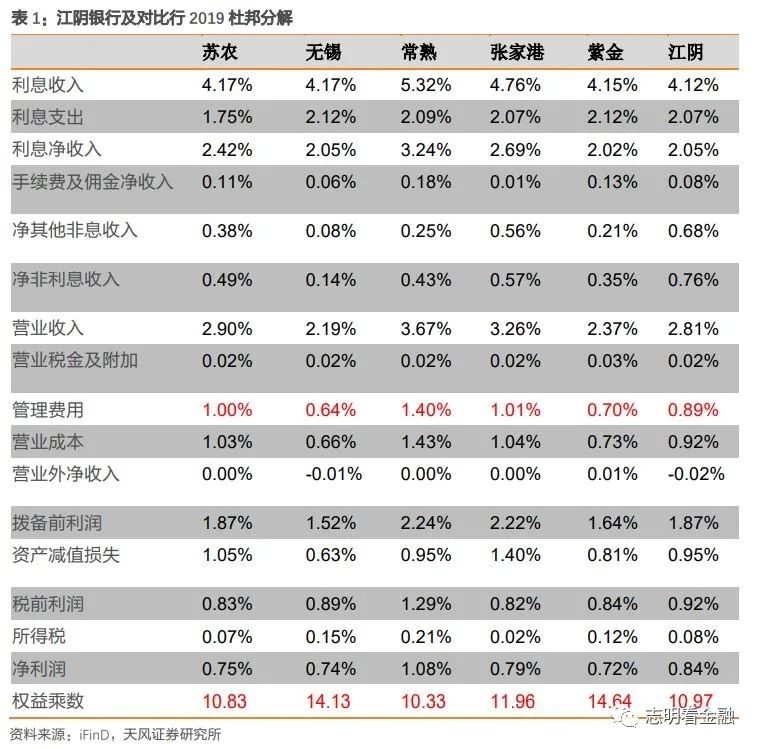

ROE在省内上市农商行中最低。3Q20江阴银行年化加权平均ROE为7.24%,较19年减少1.86个百分点,在江苏省上市农商行中处于最低水平。通过杜邦分解,19年江阴银行的息差和杠杆水平拖累其ROE。

2.2. 存款增长提速支撑扩表

存款增速提升。江阴银行19年末存款增速为9.85%,较18年末提升2.98个百分点。3Q20存款增速继续提升2.52pct至12.37%,为近5年最高水平,但在省内上市农商行中仍处于较低水平。江阴市19年末存款余额为4179.7亿元,同比增长13.30%。

贷款增速较快。江阴市19年末本外币贷款余额为3249.89亿元,YoY +6.60%。江阴银行19年末贷款增速为11.45%,3Q20贷款增速较年初上升2.65pct至14.10%,保持较快增长。

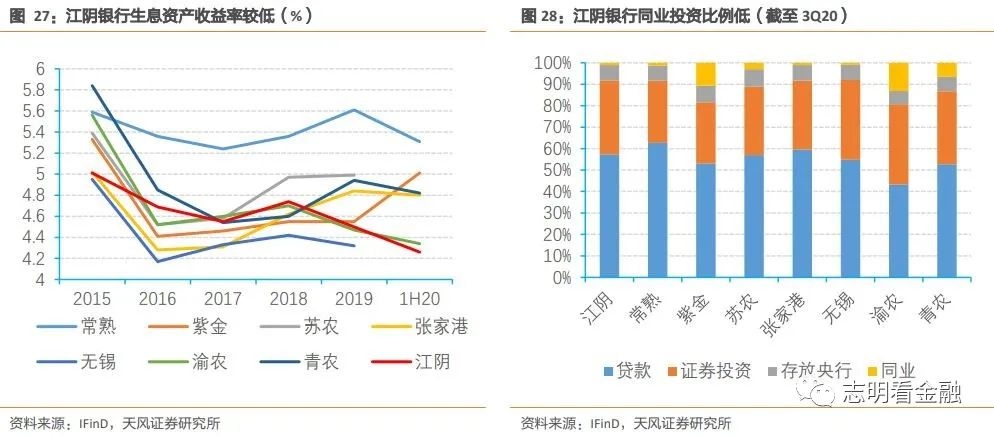

贷款与证券投资增长是江阴银行扩表主因。截至3Q20,江阴银行贷款余额为821.64亿元,在江阴地区的贷款市场占有率为25.28%。截至3Q20,江阴银行生息资产规模为1347.19亿元,同比增长11.09%——其中,贷款规模同比增长14.10%,债券投资同比增长16.03%,同业YoY-49.41%。

贷款业务主要面向中小企业。江阴市工业企业以民营中小企业为主,江阴银行坚持服务中小企业、小微企业的市场定位,成立小微业务部,充分发挥区域性农商行的优势,成为江阴地区独具竞争优势的中小企业银行。截至1H17,江阴银行小型和中型企业贷款金额占比合计达68.38%。

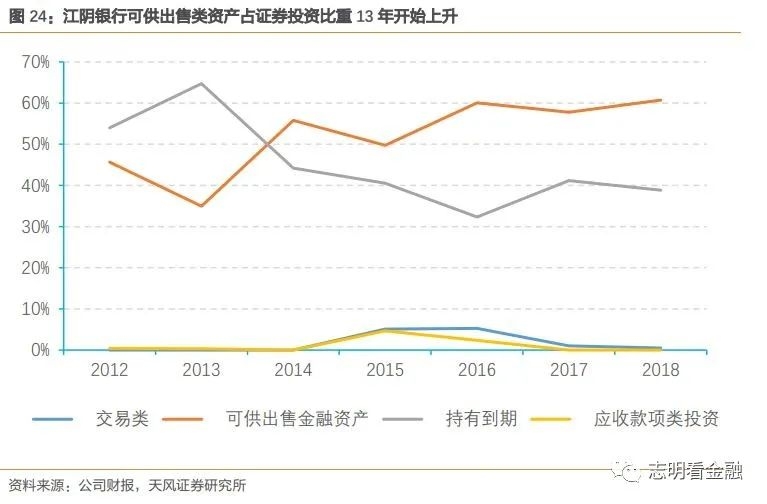

可供出售金融资产快速增长。证券投资14-16年末增速为28.83%/34.21%/47.77%,由证券投资科目下可供出售金融资产增长贡献。为提高资金收益率,适当增加政府债券、同业存单投资以及可供出售金融资产项下的资产管理计划和金融机构理财产品的整体配置,可供出售金融资产快速增长(由13年末34.95%上升至16年末60%)。

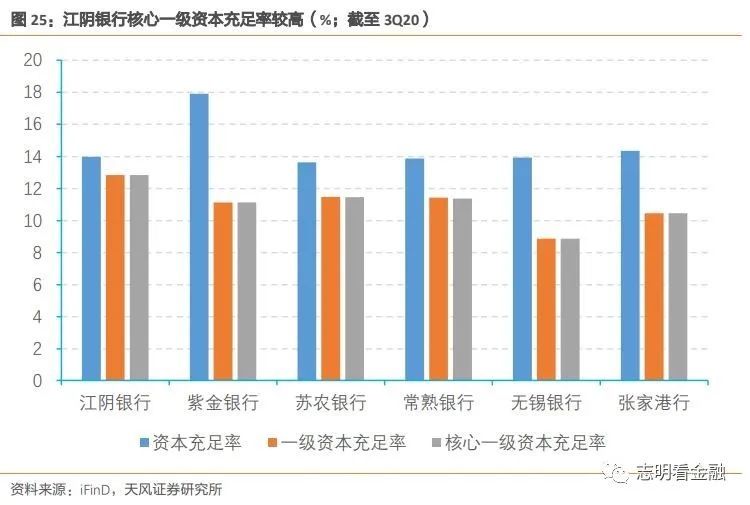

核心资本充足率较高。江阴银行核心资本充足率较高,在省内上市农商行中领先,但资本充足率相对较低。截至3Q20,核心\一级\资本充足率依次为12.84%\12.85%\13.98%,近年来逐步提升。

3. 净息差收窄,成本收入比下行

3.1 息差较低,短期压力仍存

净息差收窄,与行业趋势一致。江阴银行15年-19年净息差分别为2.77%\2.34%\2.33%\2.67%\2.46%,3Q20继续下滑至2.14%,低于农商行平均水平。分解来看,在资产端,江阴银行生息资产收益率在A股上市农商行里处于较低水平,主要是贷款利率较低且证券投资中政府债券占比高所致;在负债端,存款成本较高。

生息资产收益率同行较。江阴银行15年-19年生息资产收益率分别为5.01%\4.69%\4.55%\4.74%\4.50%,处于上市农商行下游水平,1H20生息资产收益率较19年下降24BP至4.26%。

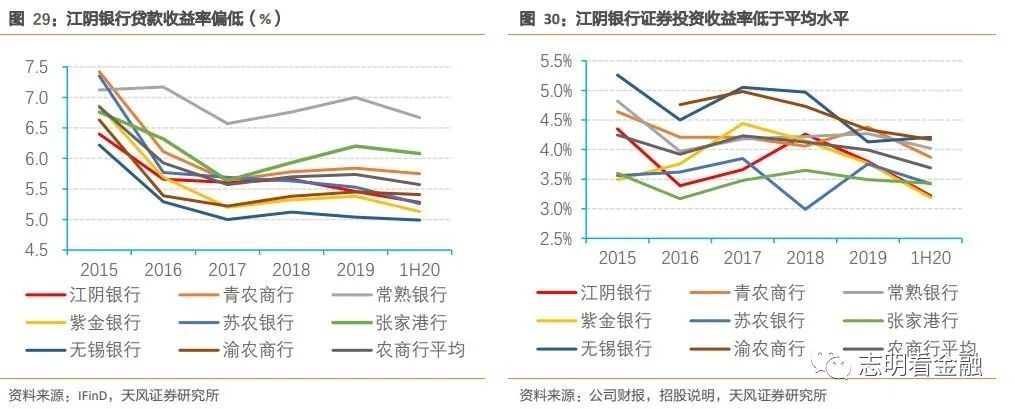

贷款与证券投资收益率低于农商行平均水平。江阴银行贷款收益率15-19年为6.40%\5.66%\5.61%\5.66%\5.46%,受到让利实体的影响,1H20较19年下降18BP至5.28%,位于上市农商行中下游水平。江阴银行证券投资收益率也低于农商行平均水平,15-19年分别为4.35%\3.39%\3.66%\4.26%\3.80%。

政府债券占比高导致证券收益率较低。截至19年末,江阴银行债券投资结构中政府债券占比高达99.19%,在上市农商行中最高。由于证券中政府债券收益水平较低,导致其证券投资收益率在城商行中不占优势。

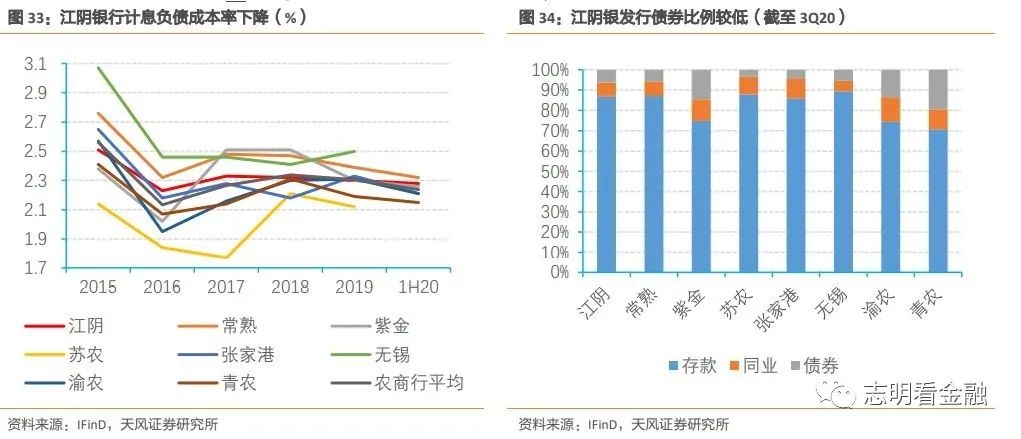

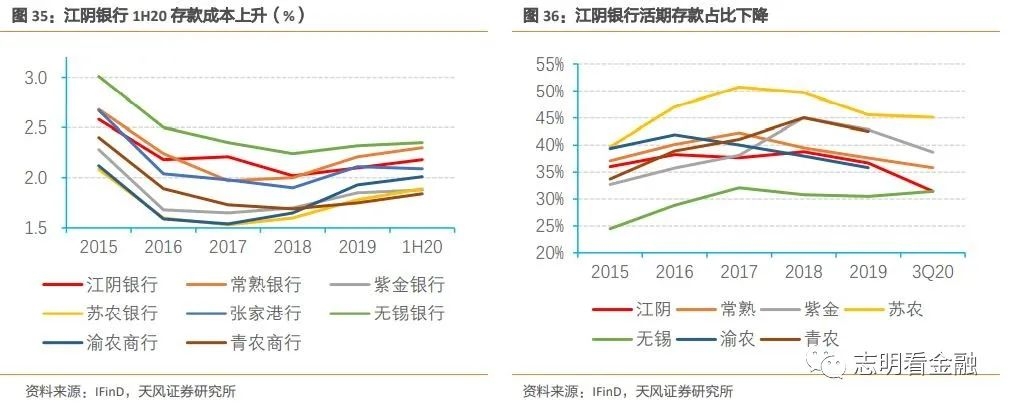

计息负债成本较高,压缩同业存单发行。江阴银行负债成本自17开始逐渐下降,15年-19年分别为2.51%\2.23%\2.33%\2.32%\2.30%,1H20年较19年下降2BP至2.28%。19年末存款占计息负债比例为84.11%,同业负债占比11.37%;债券融资占比为4.51%,较18年末下降7.31pct,主要是为满足资金头寸及业务发展需要,减少发行同业存单,增加从同业机构拆入。3Q20存款占比较1H20略降0.9pct至86.84%。

存款成本在上市农商行中不占优势。江阴银行存款成本在农商行中处于较高水平,19年为2.10%,主要是活期占比低。截止1H20,活期存款占比下降4.98pct至31.7%,存款成本率为2.18%,较19年上升8BP。

我们预计净息差短期或有下行压力。负债端有压力,因近期同业存单利率上行,且存款业务竞争激烈成本易上难下;资产端因贷款重定价未完成,生息资产收益水平短期内继续承压。

3.2. 成本收入比下行

中收占营收比例低,其他非息收入由投资收益支撑。江阴银行15-19年其他非息收入占比为3.21%\6.41%\14.14%\24.54%\24.55%,17年YoY+120.55%,主要是投资收益增长所致——17年投资收益额为3.3亿元,同比增长126.28%;18年投资收益额为7.2亿元,YoY+116.71%。手续费及佣金占总营收比例一直较低,截至3Q20中收占比为3.81%。手续费收入构成也较为单一,由代理业务手续费和结算手续费构成,截止1H20,二者分别占比为56.91%\43.09%。

成本收入比总体呈下降趋势。江阴银行成本收入比2017年达到最高为38.29%,之后开始回落。3Q20成本收入比28.30%,较19年下降3.36pct,较1H20环比下降0.52pct。在A股上市农商行中处于中游,成本管理能力仍存在改善空间。

4. 资产质量压力仍存,零售转型推进缓慢

4.1. 不良贷款率较高

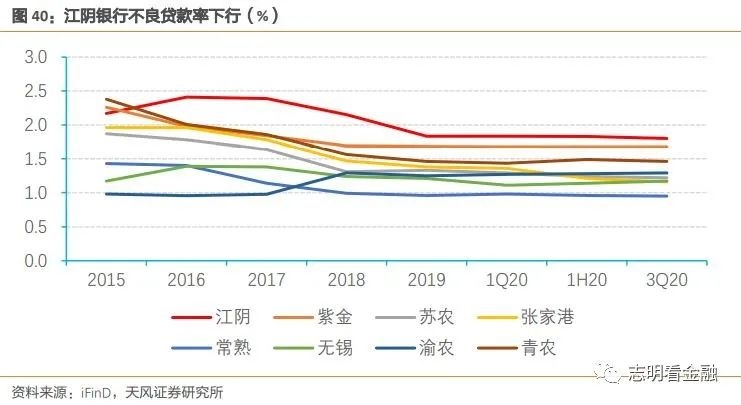

不良贷款率下行。在宏观经济下行期,实体经济尤其是中小微企业受到冲击,江阴银行贷款客户中小企业占比高,导致其不良贷款率在上市农商行中居高不下。16-19年江阴银行不良贷款率持续下行,由2.41%降至1.83%,1H20较19年维持不变,3Q20较1H20小幅下降3BP,不良情况有所改善。

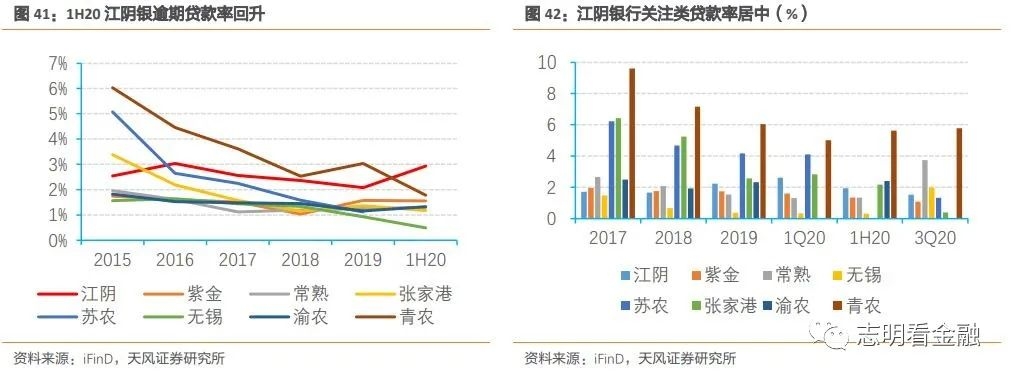

1H20逾期贷款率回升,3Q20关注贷款率环比下降。自16年开始,江阴银行逾期贷款率持续下降,截至19年末,逾期贷款率为2.08%,较18年末下降28bp;1H20逾期贷款率回升85BP至2.93%。关注类贷款率低于农商行平均水平,17-18年关注类贷款率仅高于无锡银行,1H20较年初下降29BP至1.94%,3Q20环比下降41BP,处于上市农商行中游。

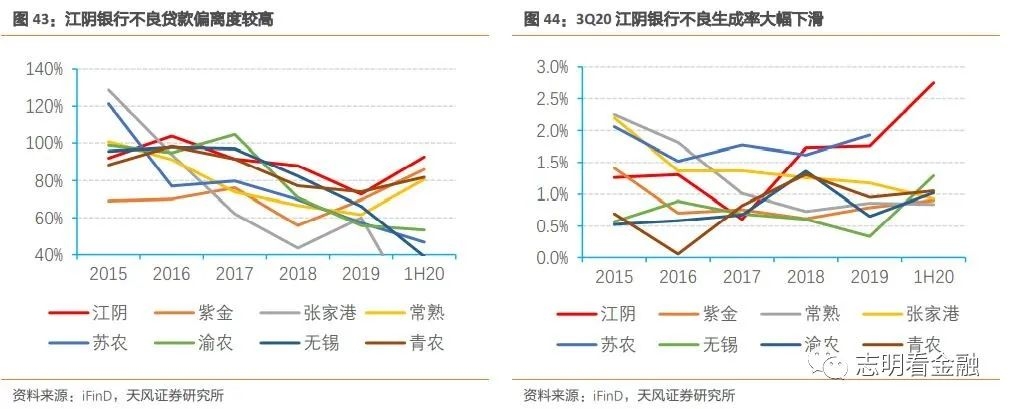

不良生成压力大。江阴银行不良贷款偏离度在农商行中一直处于高位,16-19年呈现下降趋势,1H20年为92.88%,较年初大幅回升20.2个百分点。不良贷款生成率(加回核销)17年有显著下降,但18年末回升至1.73%,1H20达近几年最高水平2.75%。

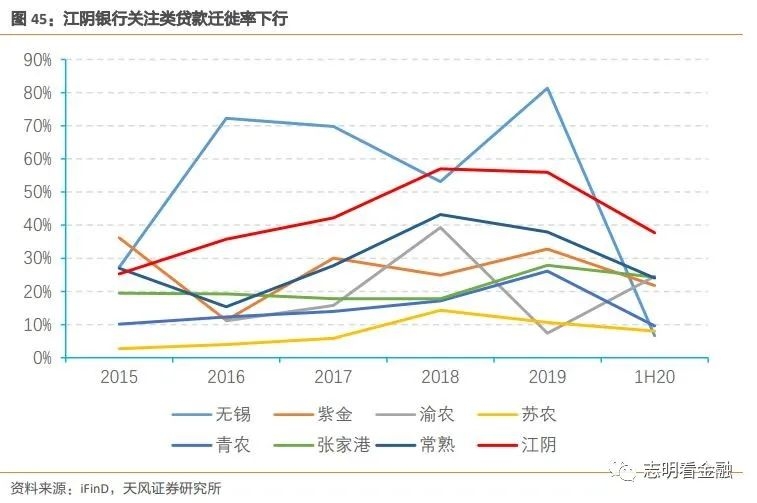

关注类贷款迁徙率下行,但仍为同业最高。截止1H20,江阴银行关注类贷款迁徙率较年初下行较快(下滑18.26个百分点至37.68%),在上市农商行中最高。

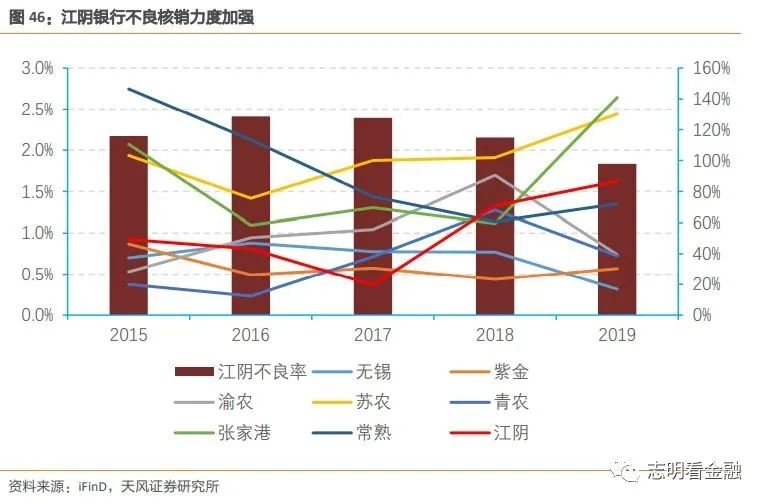

不良核销核销力度加强。江阴银行不良核销转出率17年在农商行中最低,18年加强不良贷款核销,核销不良贷款11.74亿元;19年核销力度继续加强,不良核销转出率同比上升15.85pct至86.58%,在农商行中仅低于苏农和张家港。

4.2. 拨备水平较低

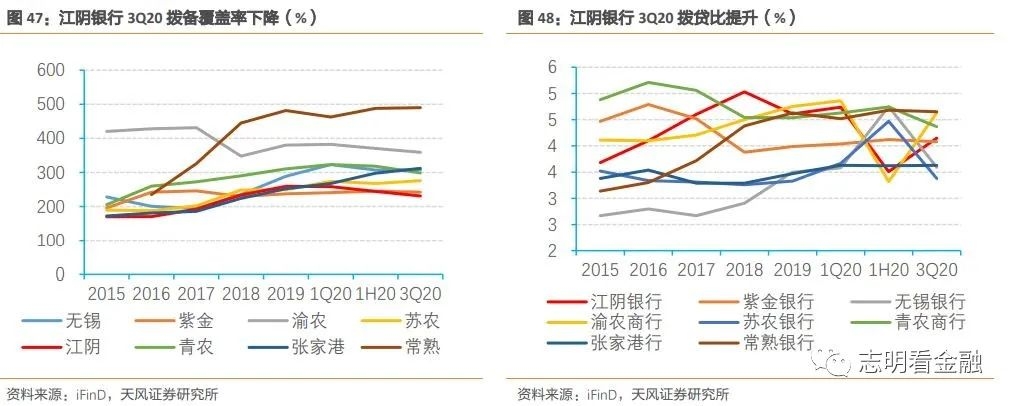

3Q20拨贷环比提升。19年末拨备覆盖率达到259.13%,较18年末上升25.42个百分点;截至3Q20,拨备覆盖率较年初下降28.58pct至230.55%,环比下降13.78pct,在农商行中最低。拨贷比3Q20较年初下降0.46pct至4.15%,在上市农商行里处于中游。

江苏省内银行不良资产暴露高峰已过。15-16年是江苏省内商业银行不良资产暴露高峰,15年江苏省商业银行不良率达1.55%。江阴银行的不良贷款率高于省内水平,在16年后持续改善。

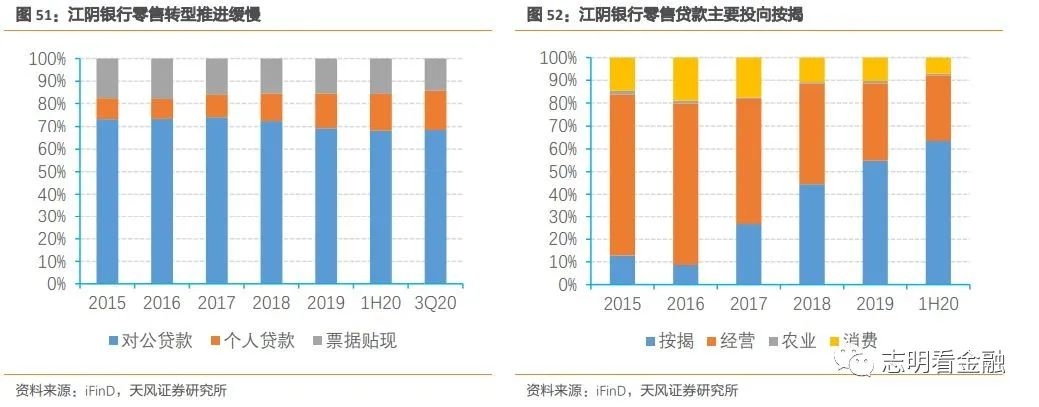

4.3. 贷款结构优化,零售转型推进缓慢

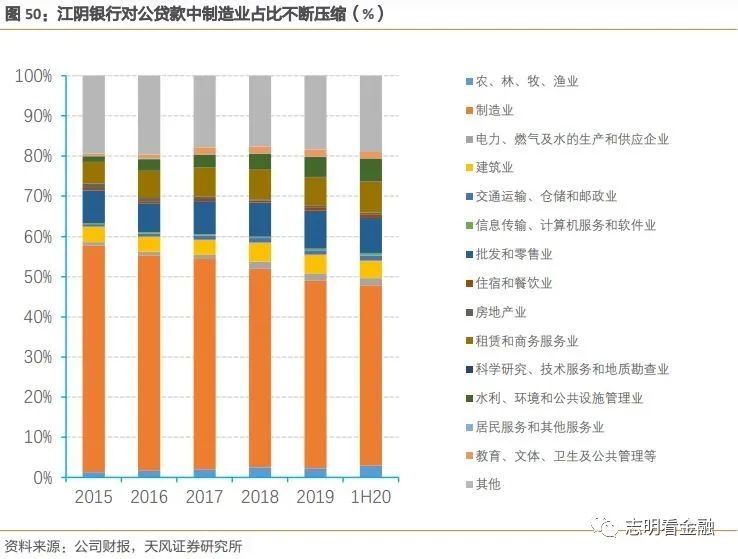

不良高发制造业持续压缩。江阴银行贷款结构不断优化,不良高发的制造业贷款占对公贷款比由15年末的56.4%降至1H20的44.93%,批发零售业务贷款占比为8.85%。

零售转型较缓慢。江阴银行对公贷款占总贷款比例高,15-18年末均保持在70%以上,1H20个贷占比为16.06%,较年初上升0.91pct。江阴银行自2016年起个贷投向按揭贷款比重不断上升,经营贷款比重压缩,1H20按揭占个人贷款比例为63.46%,较年初提升8.62pct,个贷投放风格偏稳健。

5. 投资建议:转型创新加码提速,“增持”评级

展望未来,我们认为江阴银行有以下优势:

(1)经营区域是国内经济最为发达的长三角,江苏省GDP排中国第二,江阴市GDP列省内县级市第二,各项经济指标向好,为江阴银行可持续发展提供良好的基础。

(2)异地拓展见成效,贷款地区集中风险有所化解。江阴银行授信业务主要分布在江阴地区,目前已跨地区开设三家分支机构。截止19年末,贷款中有76.04%投放在江阴,其他地区占比23.96%,相比前三年有明显的上升,预计未来会进一步化解贷款地区集中度风险。

(3)存贷规模增速快,资产质量平稳。截止3Q20,江阴存贷款规模皆保持两位数增速,由于贷款客户中小企业占比高,不良贷款率较高,但近几年贷款结构持续优化,个贷占比逐步提升,资产质量总体平稳。

(4)转型创新加码提速,各大业务端齐发力。19年,江阴银行加大业务产品创新力度,负债端新推“月聚宝”、“汇聚宝”、“票聚宝”,增强组产品竞争力;资产端围绕网贷需求,新增“江小鱼”个人线上产品,提升业务效率;中间业务端新推“ETC车主卡”、“京东金融联名信用卡”两款场景式信用卡,提升客户粘性。三端发力使得江阴银行发展动能持续聚集。

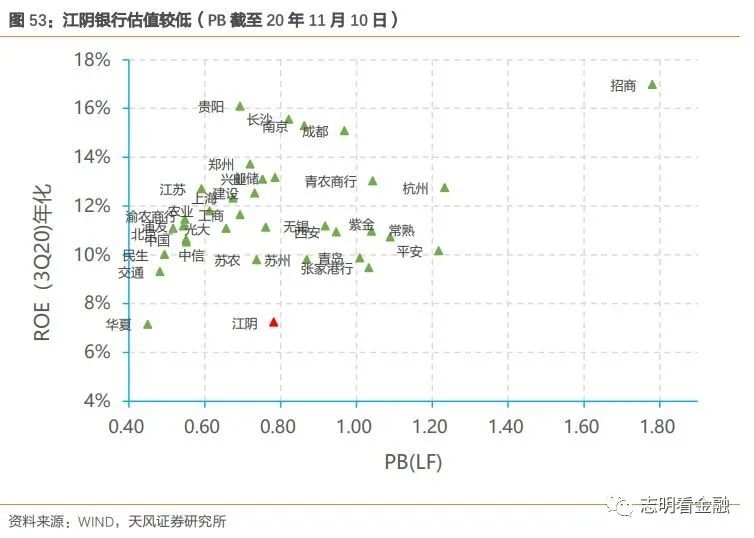

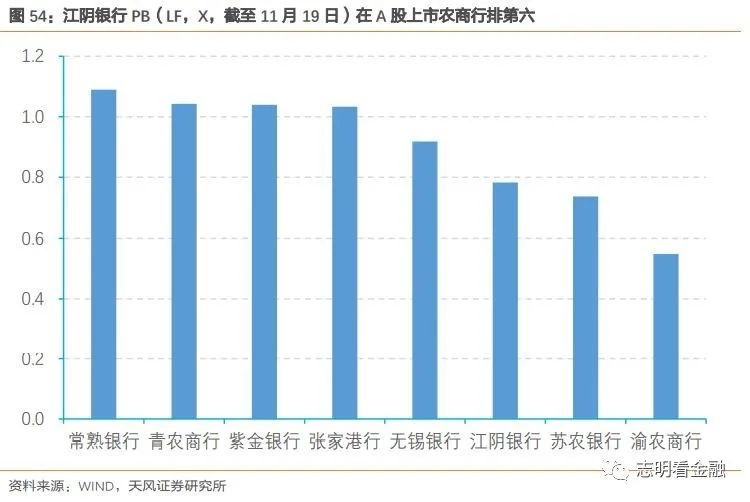

我们运用相对估值法对江阴银行进行估值。江阴银行 PB(LF)截止20 年11月19日为0.78X,在上市农商行中较低。上市农商行20年11月19日的平均 PB(LF)为0.9X。基于以上假设,预计江阴银行20-22年归母净利润增速为0.5%/3.3%/5.4%,我们给予其0.9 X 20PB目标估值,对应5.14元/股,首次覆盖给予“增持”评级。

6. 风险提示

1、 负债成本大幅上升:负债成本大幅抬升,将使江阴银行息差下行幅度过快,从而降低营收增速;

2、 资产质量大幅恶化:资产质量持续恶化将侵蚀江阴银行净利润,令股价承压;

3、 中小企业贷款业务不及预期:如果疫情反复,宏观经济持续下行,江阴客户结构中小企业占比高更易滋生不良,阻碍业务发展。

重要声明

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 :《深耕本土,资产质量平稳》

对外发布时间 2020年11月24日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资询业务资格)

本报告分析师 廖志明SAC执业证书编号:S1110517070001

朱于畋SAC执业证书编号:S1110518090006

天风银行廖志明团队:努力做更好的研究!

廖志明,天风证券银行业首席,籍贯江西。东京大学经济学硕士,且为全额奖学金获得者。曾就职于民生银行、交通银行等金融机构,具有商业银行总行的观察视角与分行的业务能力,对金融监管、流动性以及银行资产负债配置等有独到见解。卖方研究从业多年,曾在民生证券负责银行业研究。2017年金牛奖分析师,2018年WIND金牌分析师银行业第一名,第一财经最佳金融分析师第二名,新财富银行业第五名;2019年金翼奖分析师,WIND金牌分析师银行业第一名,新浪金麒麟最佳分析师第四名,上证报最佳分析师第三名,新财富金融产业研究第三名,银行业入围。

朱于畋,天风证券银行业研究员,2019年新财富金融产业研究第三名、水晶球银行业入围,2019年新浪财经金麒麟最佳分析师,第一财经2018年最佳金融分析师第二名。先后任职于保险及基金行业,负责研究高弹性的银行标的、投资策略、海内外互联网金融,金融科技等新兴金融领域。

邵春雨,天风证券银行业助理研究员。北京大学金融硕士,2020年加入天风证券,曾就职于上海银行总行,对银行信贷业务、风险控制有深刻理解。

粤公网安备 44010402000579号

粤公网安备 44010402000579号