首页 > 正文

资本市场月报 | 黄金强势逻辑受到挑战,股强债弱格局或延续(2020年11月)

2020-11-30 招商银行研究 招商银行

■ 11月海外市场回顾:11月的海外市场呈现风险偏好走高的形态,权益市场上涨,而作为避险资产的美元、黄金则明显回落,虽然美债利率全月呈现震荡形态,但也一度逼近1%的相对高位。推动市场风险偏好走高的逻辑我们认为来源于拜登入主白宫以及疫苗有效性超预期下的“戴维斯双击”。

■ 12月海外市场前瞻:美债:关注美联储议息会议。美债利率的短期波动预计将会受到疫苗以及美联储表态的影响。汇率:“拜登交易”的推动。疫苗所带来的的风险偏好提升,在12月仍将继续压制美元表现,但同时也要关注短期的部分积极因素。黄金:强势期或逐渐过去。黄金的绝对强势期或已经逐渐过去,整体配置比例需要逐步调低,交易机会来自于预期差。

■ 11月债市回顾:11月债券利率先上后下,影响债券市场的因素较多,一方面有偏中期的,另一方面有偏短期的。

■ 12月债市前瞻:12月债市利率中枢较11月进一步上移,不过幅度不大,利率向上会继续突破3.3%。

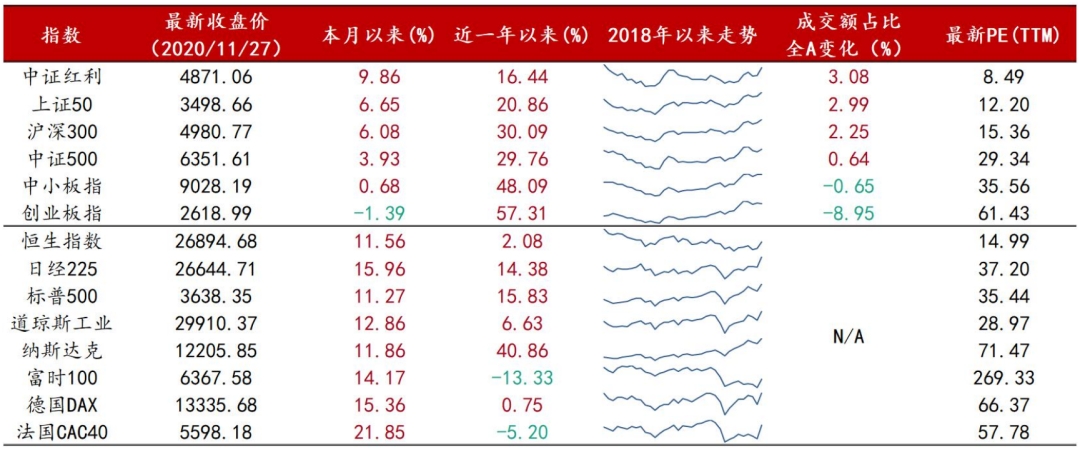

■ 11月以来A股涨跌不一,截止11月27日,A股各板块跌幅不一,中证红利、上证50、沪深300涨幅显著,创业板表现最为疲弱。

■ A股2021年大势展望。截至11月,以上证综合指数为代表,股市全年运行平稳,全年涨幅7%,实际运行区间[2647,3459],符合我们在2020年年初的年度展望中,全年区间[2700,3500]的预测。展望2021年,我们认为股市的积极表现仍然可期,在不发生超预期事件的基准情形下,2021年全年上证综指或于[2800, 3700]区间运行。

正文

海外市场

(一)海外资产回顾

11月的海外市场呈现风险偏好走高的形态,权益市场上涨,而作为避险资产的美元、黄金则明显回落,虽然美债利率全月呈现震荡形态,但也一度逼近1%的相对高位。推动市场风险偏好走高的逻辑我们认为来源于拜登获得大选胜利以及疫苗有效性超预期下的“戴维斯双击”。一方面,拜登获选美国总统,“美国大政府”回归,其主张的大规模财政刺激方案在一定程度上刺激了市场的神经;另一方面,辉瑞疫苗有效性超过9成,远超市场预期,或有望成为本次新冠疫情的分水岭,这也强化了“复苏交易”的逻辑,推动风险资产走高。对于人民币来说,受益于“拜登交易”以及弱美元,在岸人民币汇率不断升值,盘中一度达到6.54的相对高位。

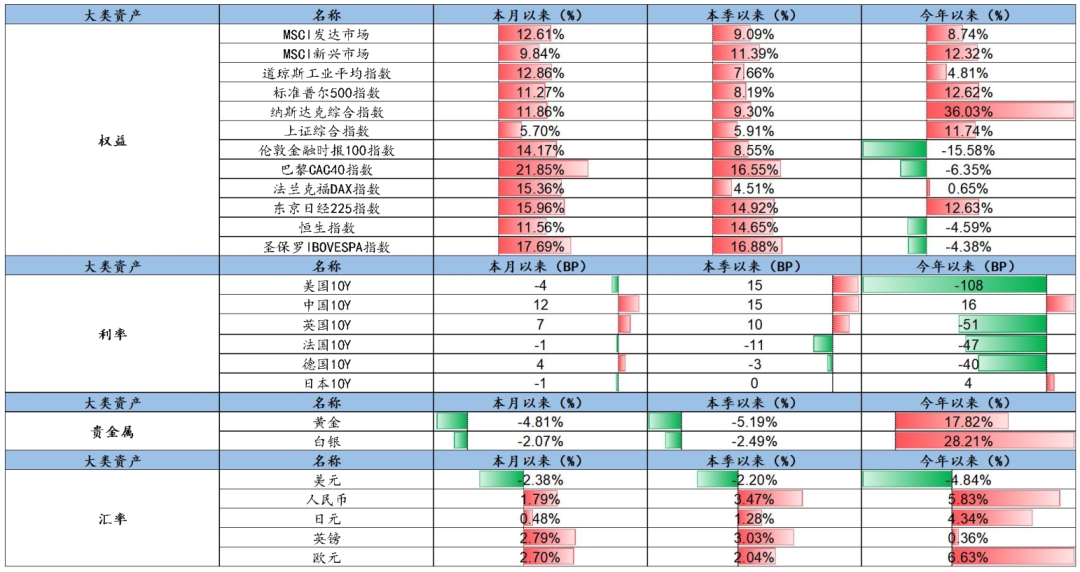

表1:大类资产表现回顾(截至2020年11月27日)

资料来源:Wind、招商银行研究院

(二)海外投资重点

1)关注疫苗进展

尽管全球的新冠疫情还在蔓延,但疫苗也同时取得了积极的进展。辉瑞和BioNTech联合研发的新冠疫苗有效性超过90%,Moderna的三期试验新冠疫苗有效性也达到了94.5%。

对海外经济和政策演变来说,如果本次疫苗能够成为新冠疫情的分水岭,首先会极大改变市场对于未来经济复苏节奏的预期,提振市场信心;其次,主要发达经济体执行大规模封锁措施的必要性和力度将逐渐下降,经济受疫情冲击的力度趋于弱化;再次,美联储等主要央行超常规货币政策的退出时点可能也将比预想中更早到来。

后续需持续关注疫苗研发的关键节点、以及疫苗大规模接种后在经济修复层面上可能产生的预期差。若疫苗研发仍保持积极进展,预计将市场将维持对经济修复的乐观预期,海外风险偏好将继续走高;而若疫苗研发出现阻碍,或是产生一定的预期差,市场也将出现短期波动。

(三)海外资产展望

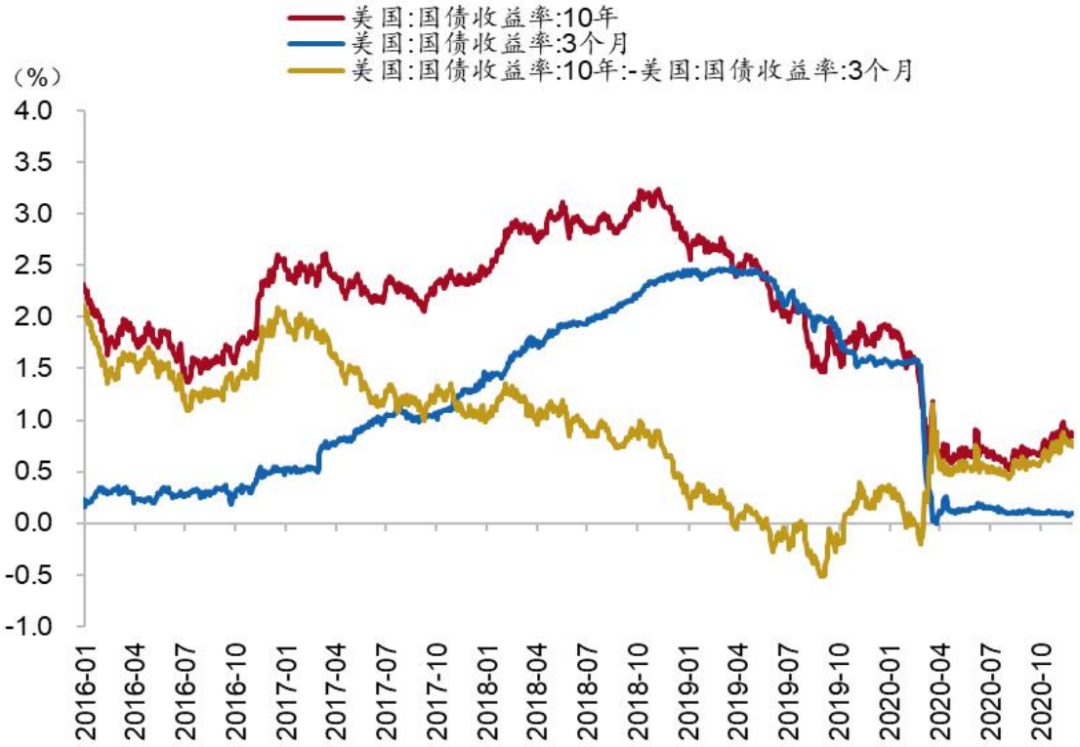

1)美债:关注美联储议息会议

在拜登赢得大选叠加疫苗问世预期升温的推动下,全球复苏交易的逻辑进一步强化,美债利率一度逼近1%,随后则有所回落。

趋势上来说,美国经济的复苏逻辑、通胀预期的重建在未来仍将继续,美债利率中枢将进一步提升。此外,考虑到疫苗的问世,无论是经济的复苏,还是超常规货币政策提前退出的预期都将明显上升,美债利率的上行幅度也有望在明年逐步加大。短期来说,美债利率的走向需要关注两点核心影响因素:一是美联储12月的议息会议,在疫苗即将问世的背景下,美联储这一次议息会议的表态将至关重要;二是上文中提到疫苗在研发中有可能产生的预期差,这也将对利率端产生扰动。

图1:美债长端利率走高

资料来源:Wind、招商银行研究院

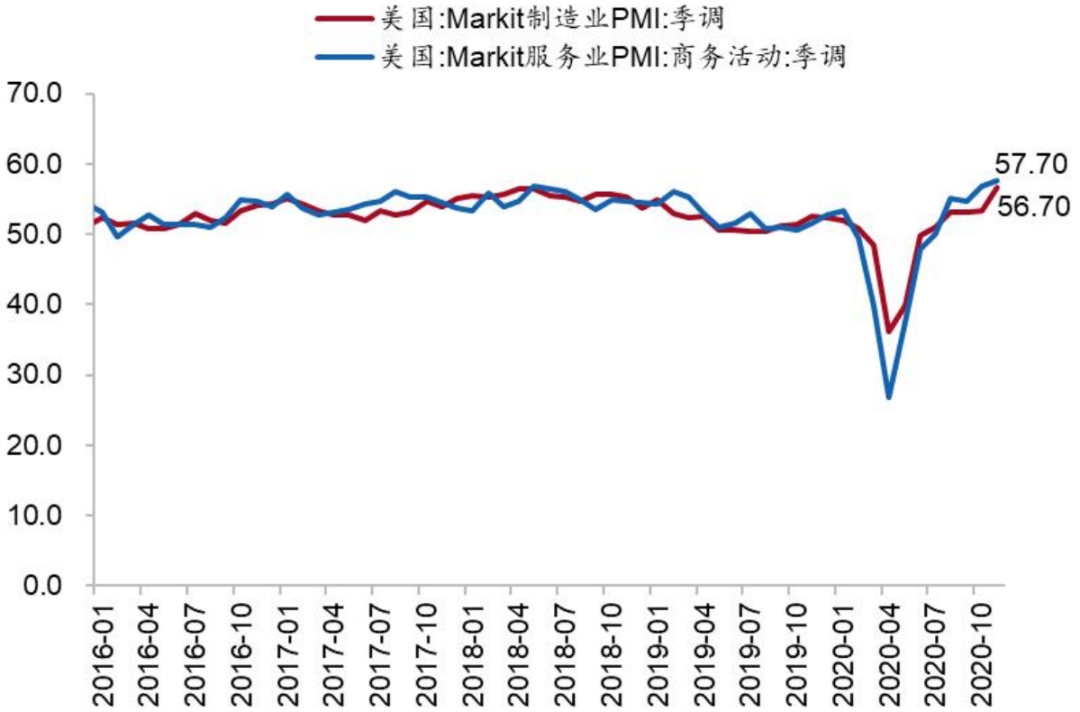

图2:美国11月PMI维持扩张

资料来源:Wind、招商银行研究院

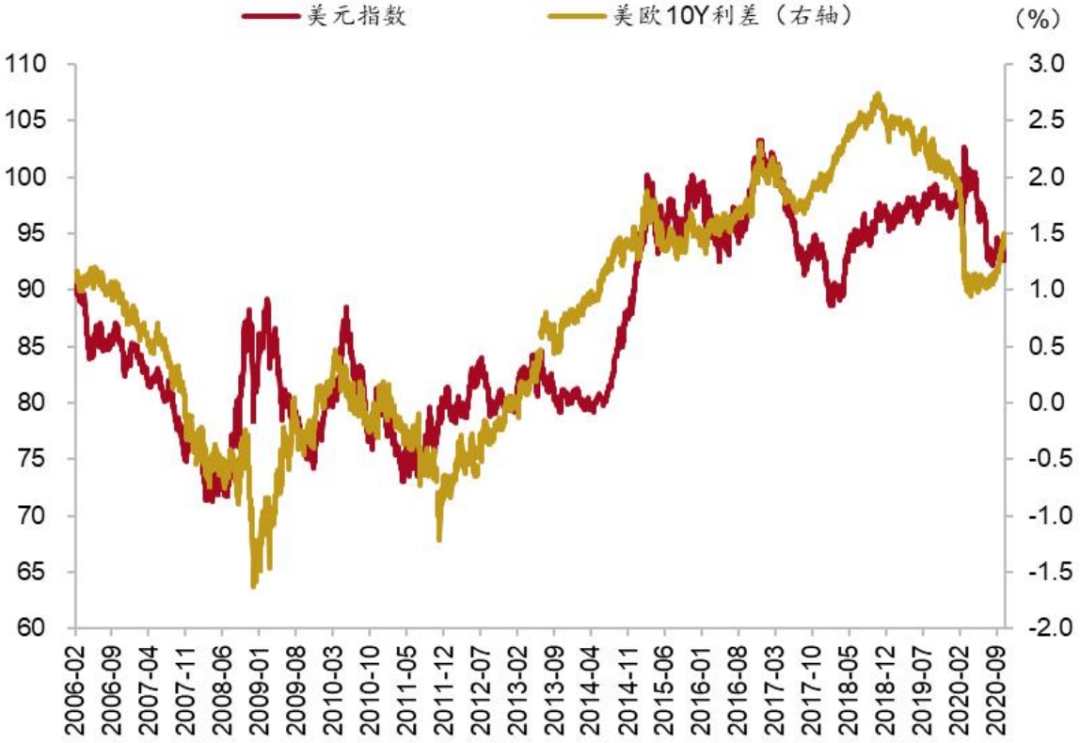

2)汇率:“拜登交易”的推动

随着拜登赢得大选,市场不确定性下降,在“拜登交易”的推动下,美元出现明显走弱,而非美货币例如人民币则出现明显升值。此外,与之形成共振的是,疫苗有效性大超市场预期,风险偏好的进一步走高也压制了美元作为避险资产的优势。

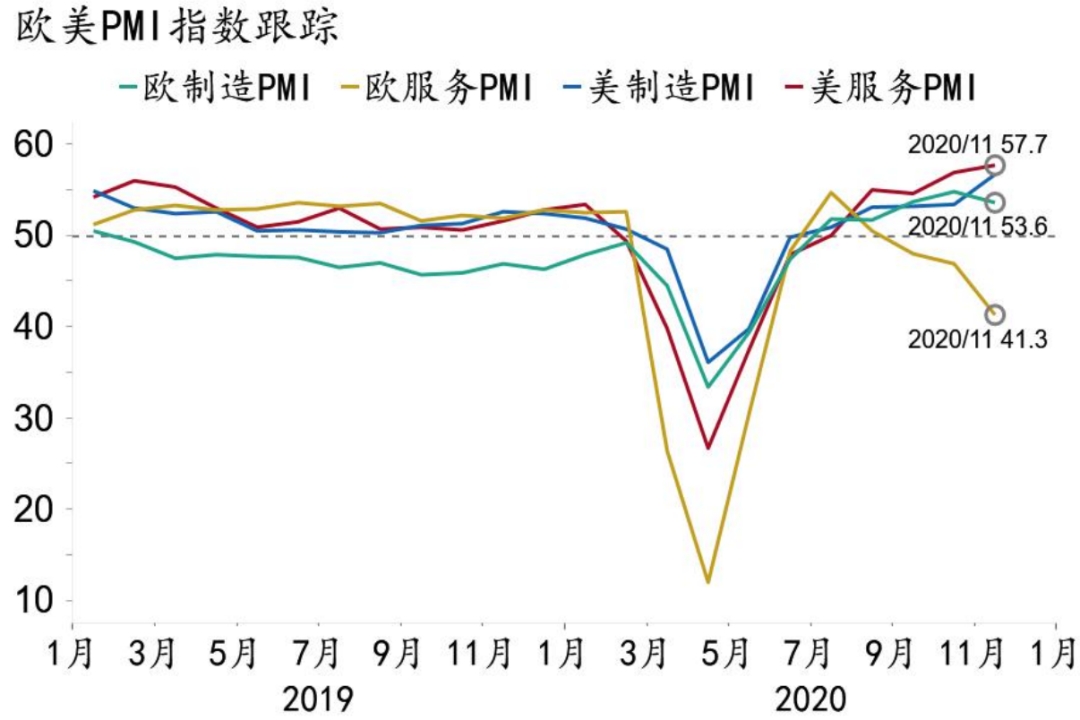

展望后市,我们认为疫苗所带来的的风险偏好提升,在12月仍将继续压制美元表现,但同时在短期也需要关注两点影响因素:一是美欧之间因为封锁强度不同所带来的的经济修复差异。我们看到美国目前的服务业PMI仍处扩张区间,且远远高于市场预期。但欧洲则受制于防疫措施的收紧,其服务业PMI仍处于收缩区间,预计这将对美元产生一定支撑。二是美欧12月议息会议中有可能产生态度的边际分化。欧央行为避免经济出现再度衰退,其大概率将在12月的会议中加码宽松。对于美联储来说,若因为疫苗的问世叠加目前美国经济修复形态偏强,其宽松态度有所收敛的话,美元或将在年底出现反弹。

对于人民币来说,拜登获胜所带来的情绪上的提振已经在人民币汇率上有所定价,走势或更多将受到美元变化的影响。若12月仍能维持弱美元的形态,人民币汇率或有望再上一城。而若美联储宽松态度出现变化并导致短期内美元出现反弹,人民币汇率也将出现一定调整。

图3:美欧利差出现短线上行

资料来源:Wind、招商银行研究院

图4:欧元区服务业PMI持续位于收缩区间

资料来源:IHS Markit、Macrobond、招商银行研究院

3)贵金属:强势期或逐渐过去

尽管疫苗的推出时点、接种效果仍存在一定的不确定性,但疫苗最终能够得以广泛性使用仍属于大概率事件,这将有助于强化“复苏交易”的逻辑,市场会逐渐定价超常规货币政策逐步推出的预期,美债利率或将进一步推高,实际利率也可能会从深度负值的坑位中逐渐修复,并对黄金产生压制,此前低美元实际利率驱动金价上行的逻辑面临挑战。

因此,总的来说,我们认为黄金的绝对强势期或已经逐渐过去,整体配置比例需要逐步调低,交易机会来自于预期差。

图5:实际利率vs黄金

资料来源:Wind、招商银行研究院

图6:SPDR黄金ETF持仓出现调整回落

资料来源:Wind、招商银行研究院

债券市场

(一)11月回顾和12月展望

1. 11月回顾:债券利率冲高之后修复

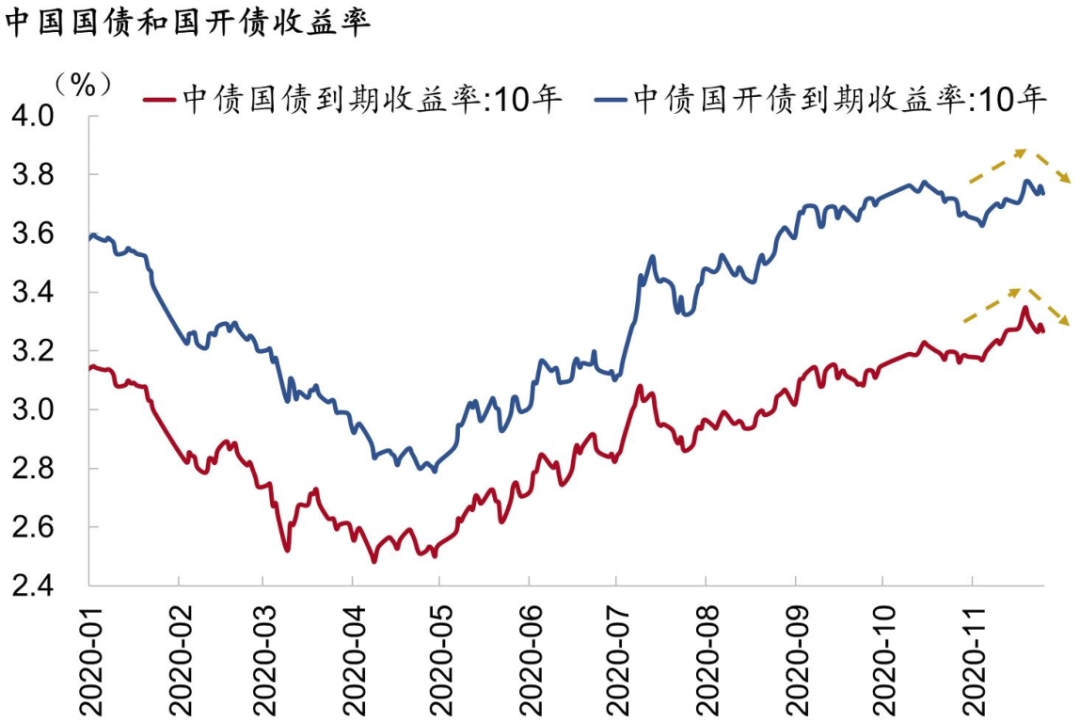

11月债券利率先上后下,影响债券市场的因素较多,一方面有偏中期的,另一方面有偏短期的。本月以来,周期躁动成为权益和商品市场的主线,经济复苏和通胀预期有抬升,国债期货几乎同步开始下跌,国债利率震荡上行。12日,信用市场受到违约事件冲击,多只净值产品受到影响,赎回压力上升,对债券市场造成了一定程度的流动性冲击,10年国债利率向上突破3.3%。之后,随着央行出手投放流动性维稳,金融委表态维护市场公平和秩序,恐慌情绪开始散去,10年国债利率随之回落到3.3%以下。此外,短期资金利率先上后下,非银流动性更紧张,不过1年同业存单利率仍在小幅向上,短债利率抬升,债券曲线继续平坦化。

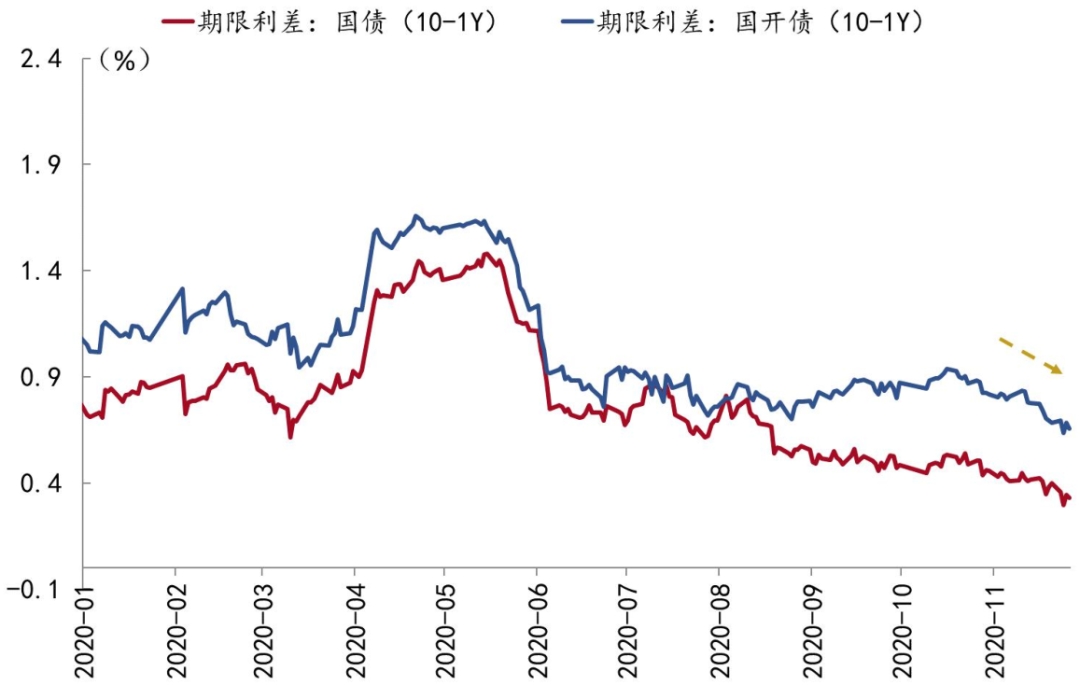

截止至27日,较上月最后一个交易日,10年期国债利率上行12bp至3.3 %,10年期国开债利率上行8bp至3.75%;10-1年国债利差下行6p至39bp,10-1年国开债利差下行13bp至68bp。

图7:11月10年国债、国开债利率先上后下

资料来源:Wind、招商银行研究院

图8:11月10-1Y国债、国开债利差下行,继续平坦化

资料来源:Wind、招商银行研究院

2. 12月展望:债券市场仍承压

利率方面,12月债市利率中枢较11月进一步上移,不过幅度不大,利率向上会继续突破3.3%。12月流动性压力会上升,资金利率抬升,但更多是季节性紧张,幅度有限,不会造成恐慌。三季度央行货币政策执行报告指出,根据宏观形势和市场需要,科学把握货币政策操作的力度、节奏和重点,既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌,意味着央行后期释放的流动性将视市场需求来调节,预计DR007利率更多是在政策利率上方波动,不会偏离太远,也不会造成市场恐慌情绪。

11月12日,以永煤违约为标志性事件的信用风波开始,之后持续了1周,之后在监管表态,以及违约债券得到处置的情况下,信用市场情绪开始走出底部,逐渐地缓慢修复。对此我们认为,伴随着监管的出手干预,短期流动性冲击已逐渐接近尾声,信用市场投资情绪出现小幅反弹,不过参考历史经验,整体投资情绪的修复可能还需要1-2个月。此外,后续信用债市场结构可能会出现调整:一是信用债投资偏好提升缓慢,资金更多向优质主体集中,高收益债券需求或减少;二是在结构上,投资者对弱资质国企的信心恢复到前期的难度偏大,企债券面临重定价,国企利差或走向分化;三是市场将再次审视国内外部评级,可能会降低外部评级参考性。

对于明年,无需过度忧虑整体的信用环境,但需注意个体的信用分化。首先,未来我国经济将持续修复,逐步向潜在增长水平回归,经济有健康的底子。其次,考虑到未来“社融-M2”剪刀差大概率收窄,后续利率上行空间预计有限,流动性环境有望边际改善。不过在守住不发生系统性风险的底线下,政策中期方向是稳定宏观杠杆率和稳步推进打破刚兑。监管对违约事件和违约风险具有一定容忍度,明年当出现违约风险快速上升及蔓延时,短期政策可能会进行适当对冲,以稳定市场,避免扩散成为系统性风险。定向出清的可能性大。正常的市场出清和有序违约符合经济运行的规律,也有利于经济和金融市场的长期健康发展。明年可能会出现定向出清的领域可能在,一是景气度处在下滑期,同时债务压力比较大的企业;二是民营企业,特别是高杠杆行业中债务压力比较大的民企;三是城投和房地产企业的尾部风险。

(二)债券发行情况追踪

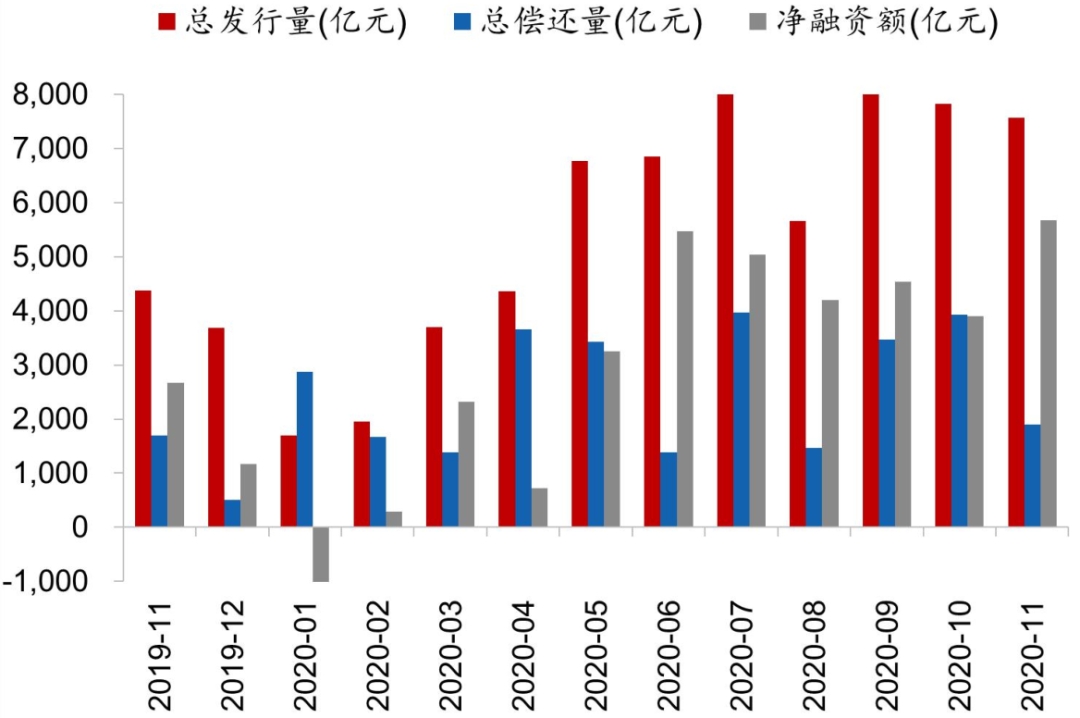

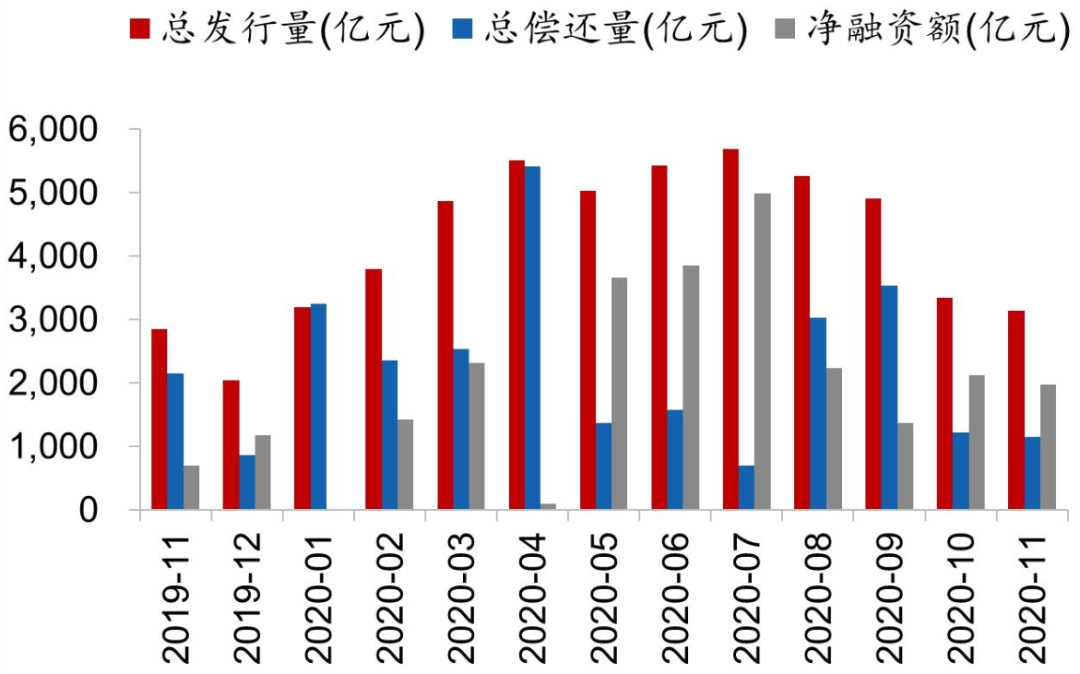

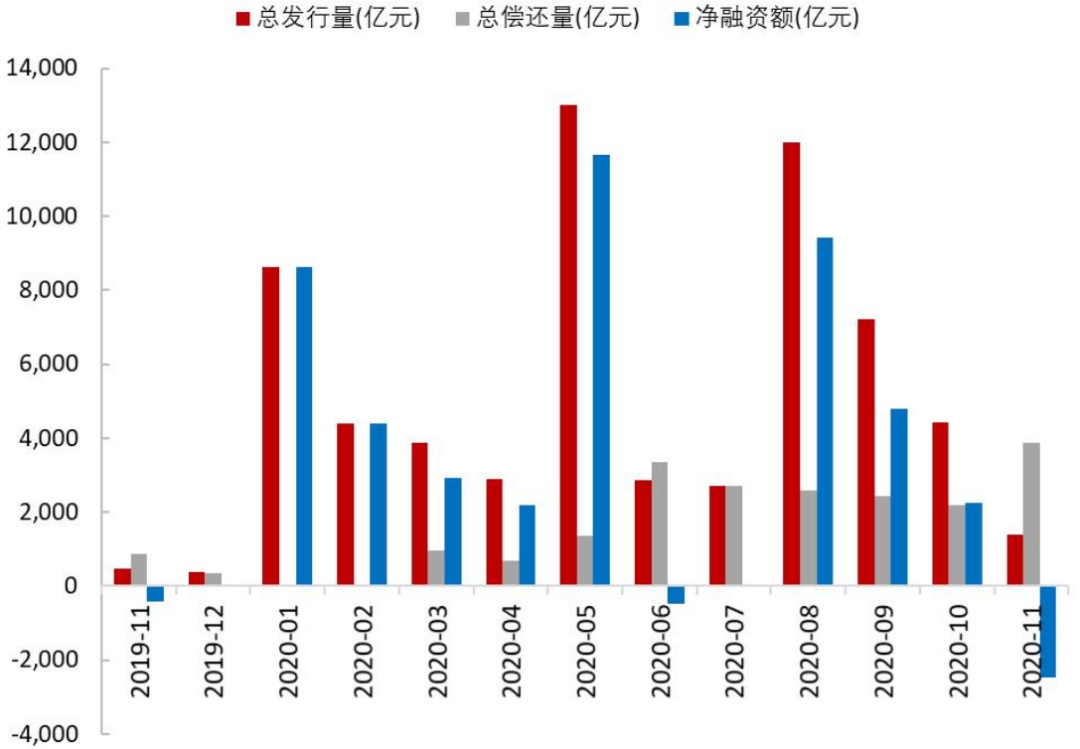

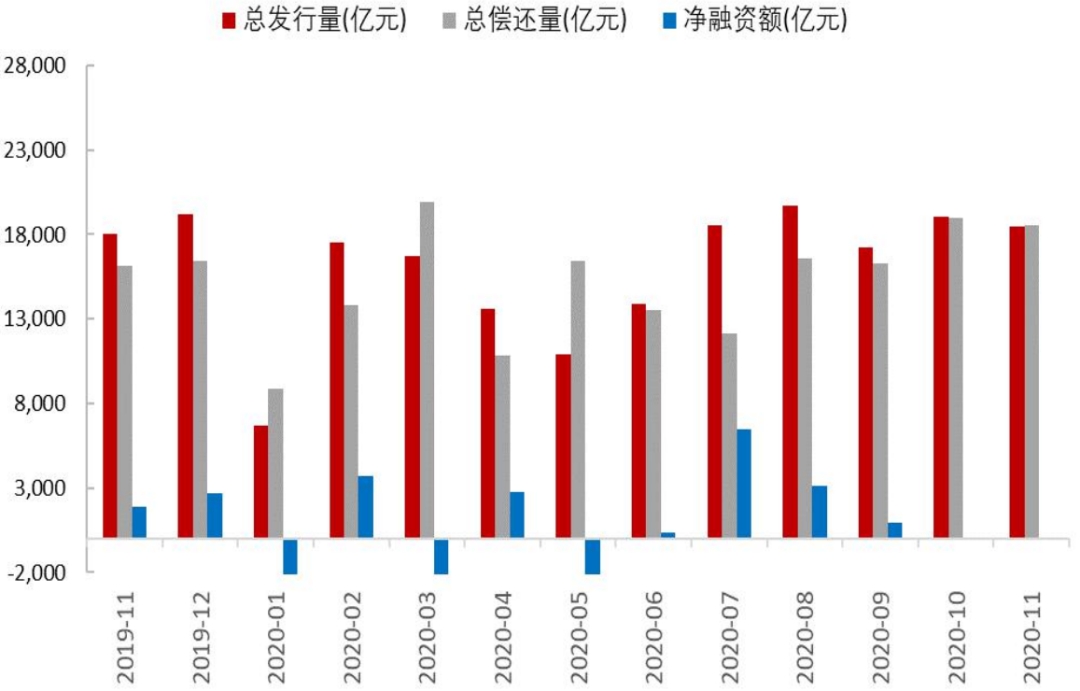

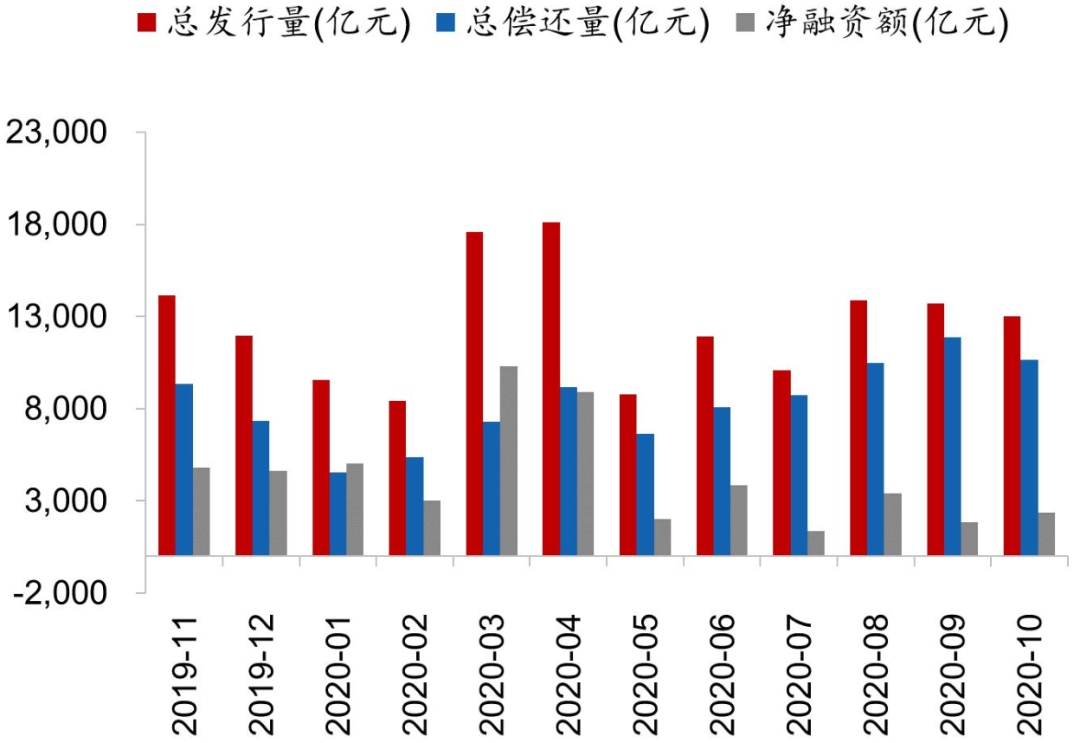

11月国债共发行7,570亿,偿还量为1,897亿,净融资为5,673亿,环比多增约1,771亿。政策性银行债共发行3,134亿,偿还量为1,159亿,净融资为1,975亿,环比少增149亿。地方债发行规模为1,384亿,偿还规模为3,853亿,净融资-2,479亿,环比少增4,731亿;同业存单发行规模总计18,441亿,总偿还量18,505亿,净融资-64亿,环比少增107亿。

图9:11月国债净融资环比回升

资料来源:Wind、招商银行研究院

图10:11月政策性金融债净融资环比小幅回落

资料来源:Wind、招商银行研究院

图11:11月地方债净融资环比明显少增

资料来源:Wind、招商银行研究院

图12:11月同业存单净融资环比减少

资料来源:Wind、招商银行研究院

11月信用债净融资额环比基本维持。本月信用债发行规模为13,674亿,总偿还量为11,429亿,净融资2,245亿,环比少增118亿。具体到主要品种,本月短融发行3,639亿,环比少增约400亿;企业债发行394亿,环比多增110亿;公司债发行3,089亿元,环比多增约83亿;中票发行1,523亿,环比少增约280亿;城投债发行2,701亿,环比少增约939亿。

图13:11月信用债净融资环比基本维持

资料来源:Wind、招商银行研究院

股票市场

(一)行情回顾

从指数走势看,11月以来A股涨跌不一。截止11月27日,A股各板块跌幅不一,中证红利、上证50、沪深300涨幅显著,创业板表现最为疲弱。

图14:本月各大指数表现

资料来源:Wind、招商银行研究院

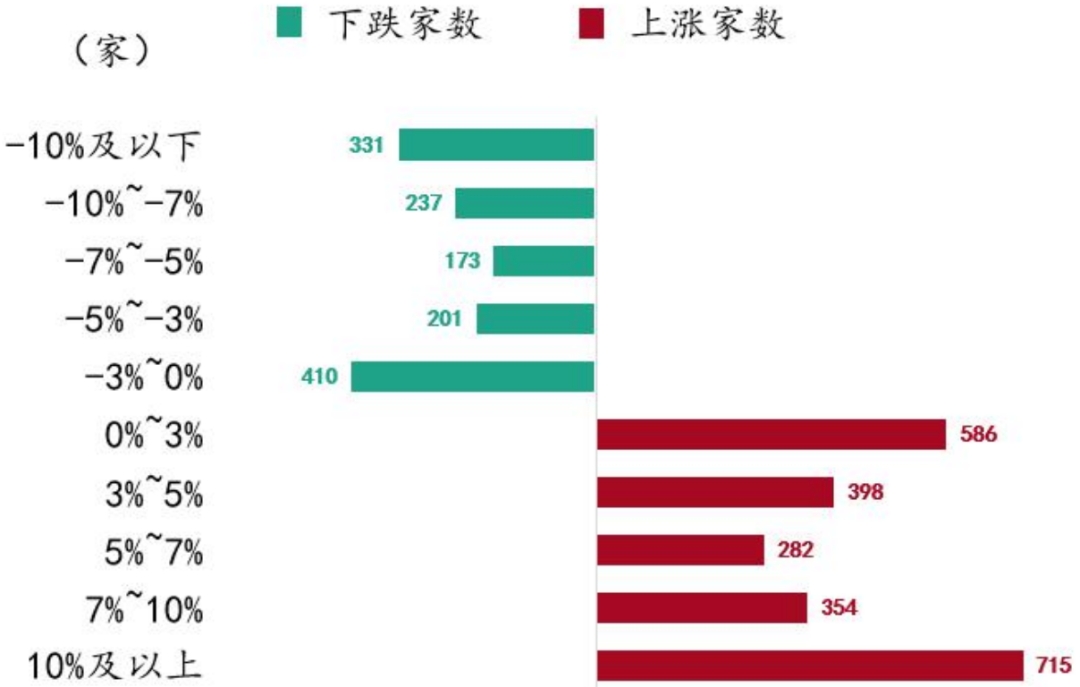

图15:本月A股涨跌幅分布区间

资料来源:Wind、招商银行研究院

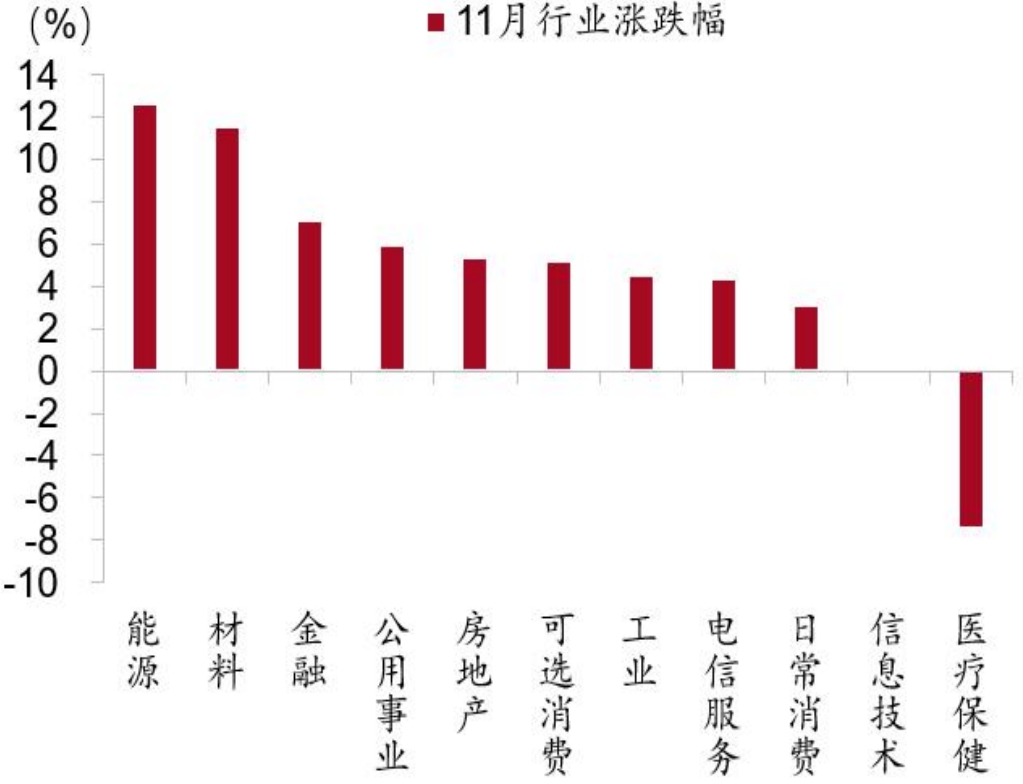

图16:本月各行业涨跌幅情况

资料来源:Wind、招商银行研究院

从市场对A股净利润同比增速预测情况来看,11月预测较上月水平继续提升,反映市场对盈利表现预期持续向好。

图17:A股净利润同比增速预测

资料来源:Wind、招商银行研究院

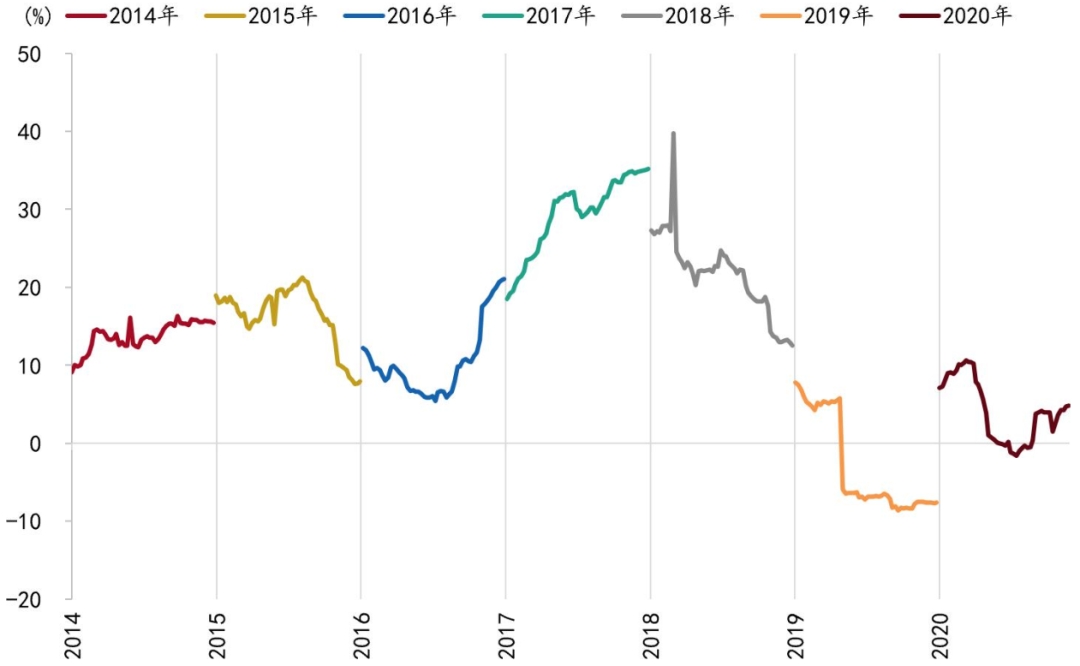

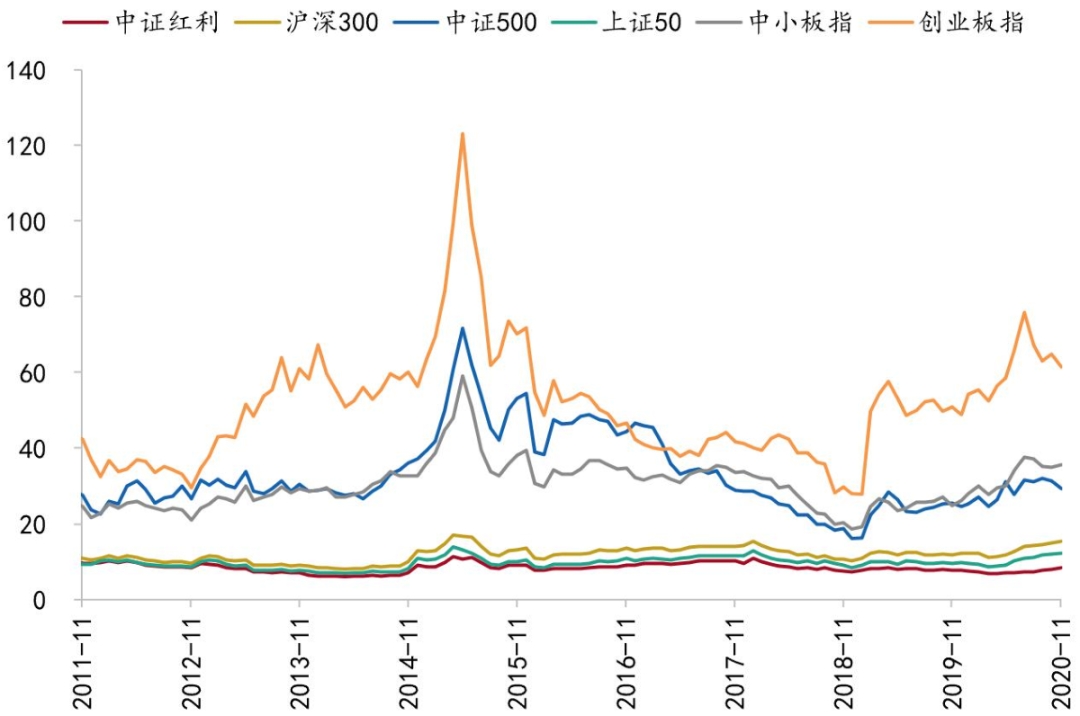

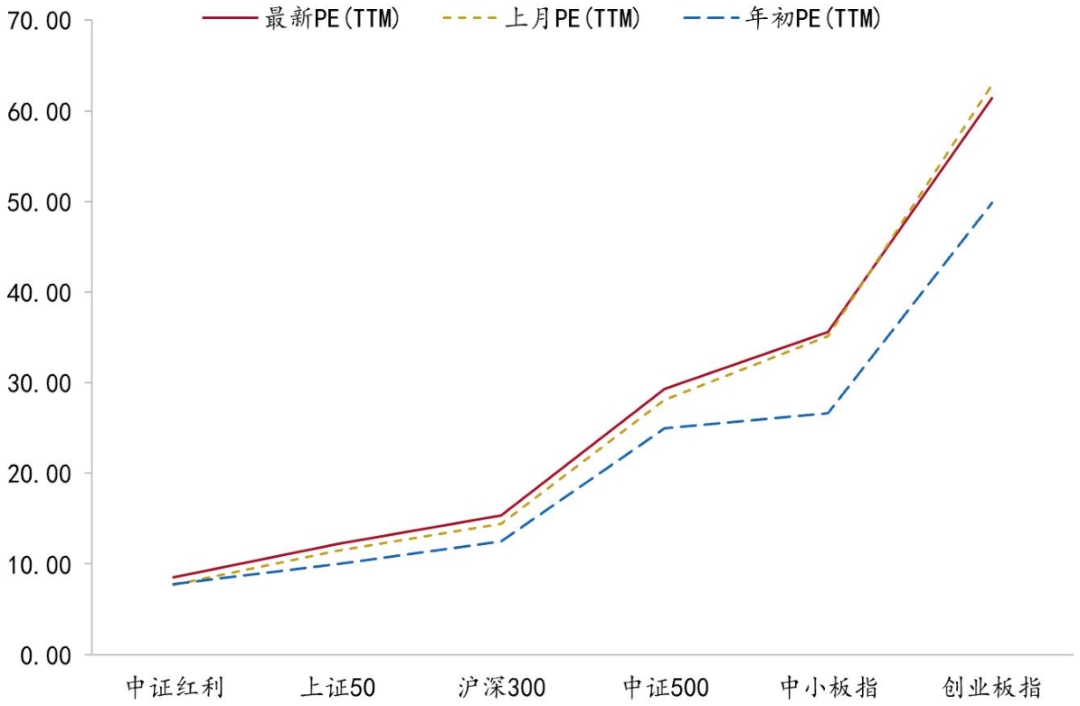

从股市估值上看,11月以来各板块估值阶段性调整,其中创业板调整幅度显著。估值曲线上看,本月曲线变得平坦化。

图18:本月各板块估值走势

资料来源:Wind、招商银行研究院

图19:各大指数估值曲线

资料来源:Wind、招商银行研究院

(二)股市流动性追踪

1. 资金需求端

(1)一级市场融资情况

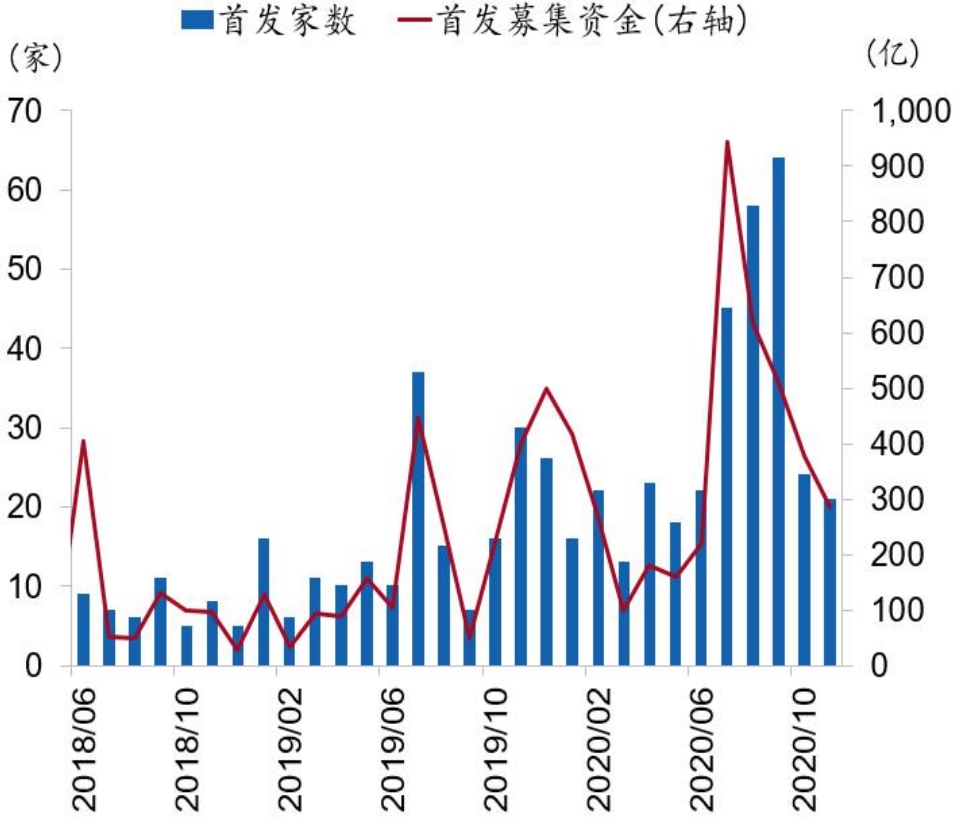

截止本月末,本月有21家新股上市,募集金额287亿元,较上期减少3家,募集金额减少91亿元。

(2)增发与配股情况

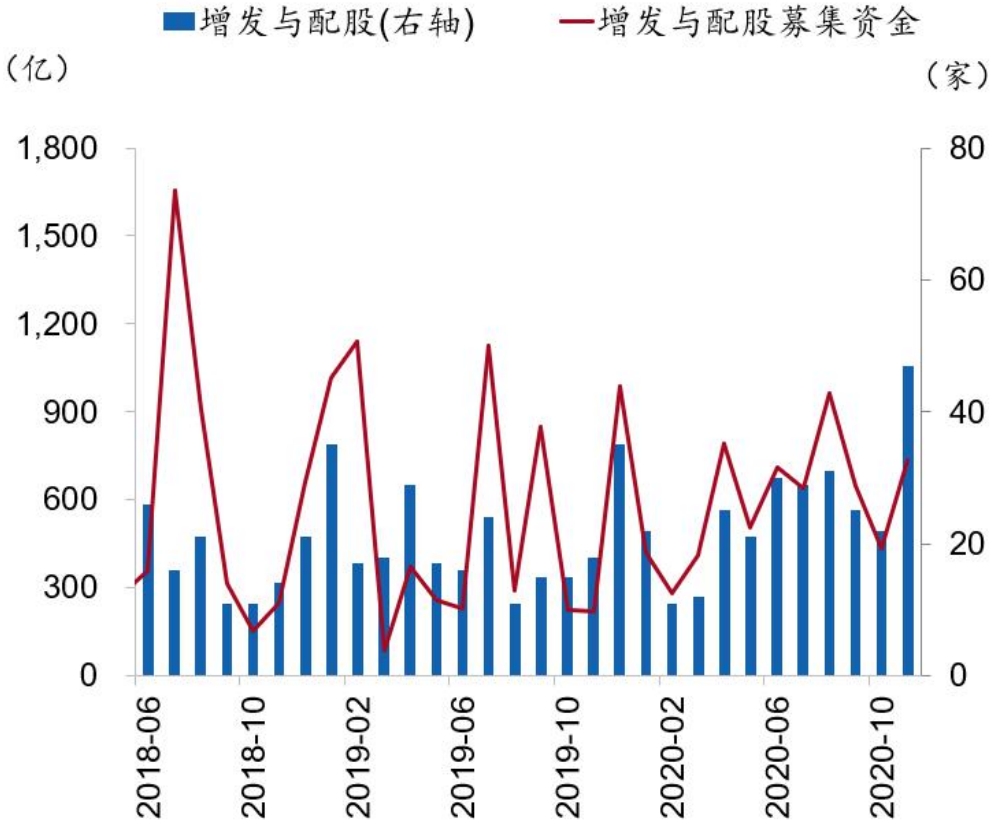

截止本月末,本月增发与配股家数合计47家,较上月增加25家;募集资金合计735亿元,较上月增加300亿元。

图20:IPO家数与募集金额

资料来源:Wind、招商银行研究院

图21:增发及配股家数与募集资金额

资料来源:Wind、招商银行研究院

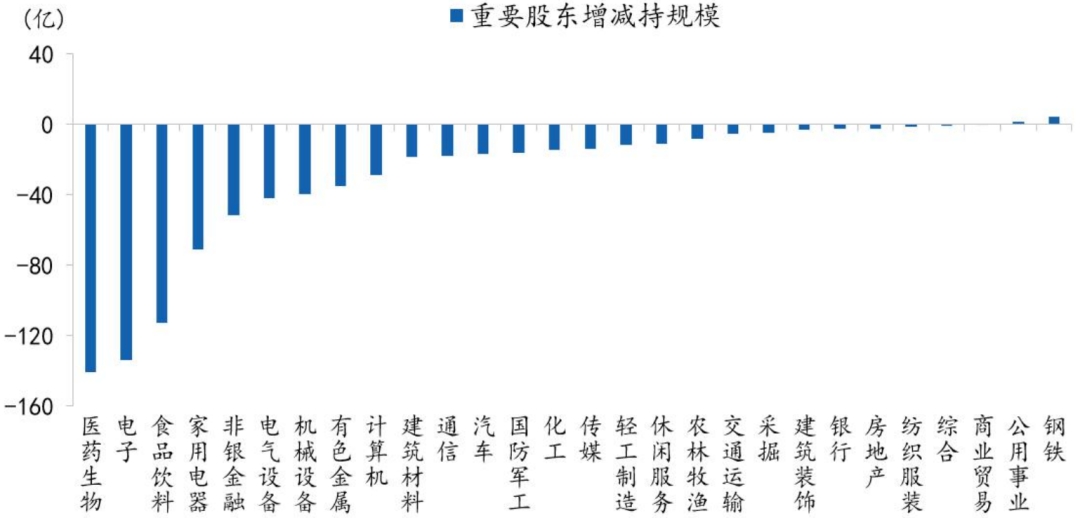

(3)重要股东增减持情况

11月重要股东二级市场净减持805亿元,其中减持前三行业分别为医药生物(141亿元)、电子(134亿元)、食品饮料(113亿元);增持的行业为钢铁(4.17亿元)、公用事业(1.07亿元)。

图22:本月重要股东增减持行业情况

资料来源:Wind、招商银行研究院

2. 资金供给端

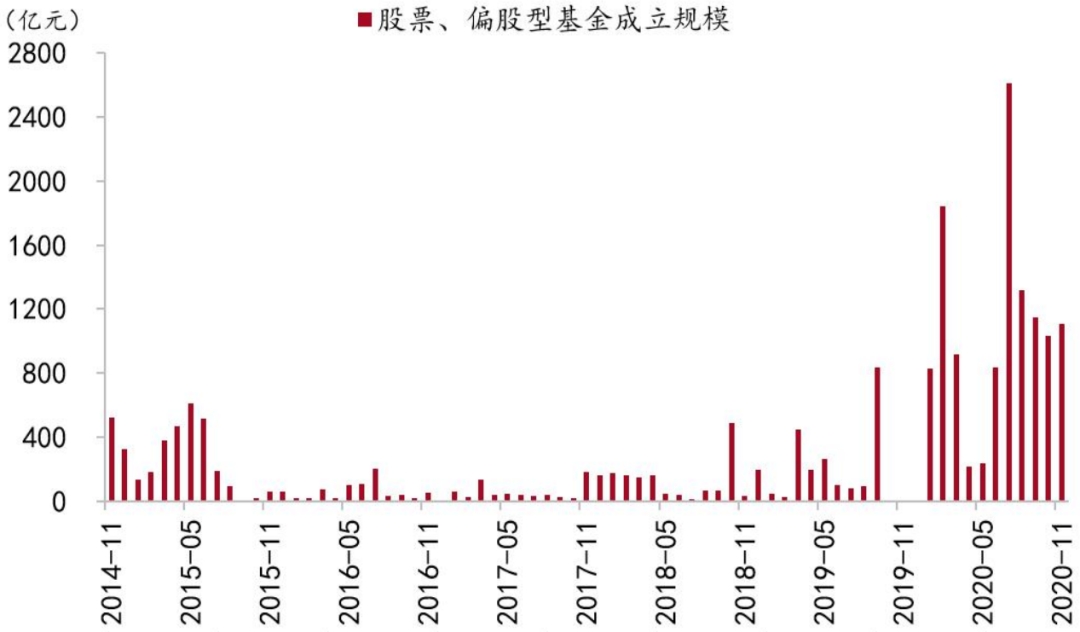

(1)新成立基金情况

截止本月末,新成立股票、偏股型公募基金规模1109.47亿,较上月增加79.2亿。

图23:新成立股票、偏股型公募基金规模情况

资料来源:Wind、招商银行研究院

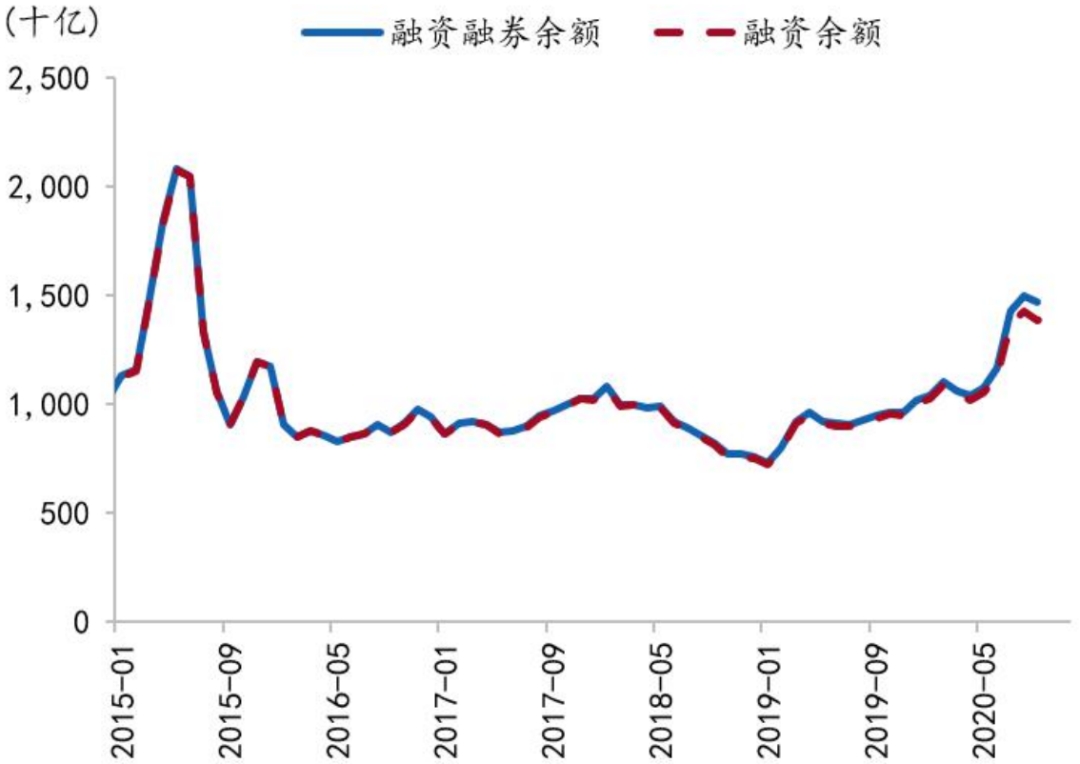

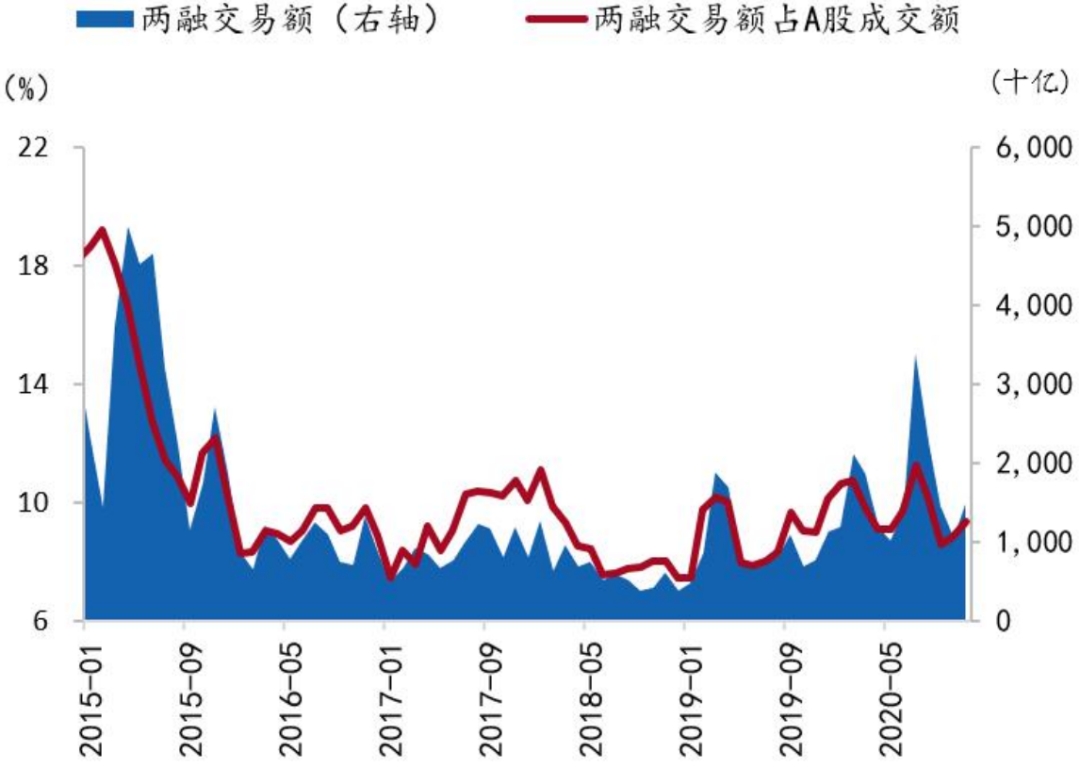

(2)融资融券情况

本月融资融券余额15737亿元,较上月增加552亿元。两融交易额占A股成交额9.35%,环比上月上升0.51pct。

图24:本月两融情况

资料来源:Wind、招商银行研究院

图25:本月两融交易额占A股成交额情况

资料来源:Wind、招商银行研究院

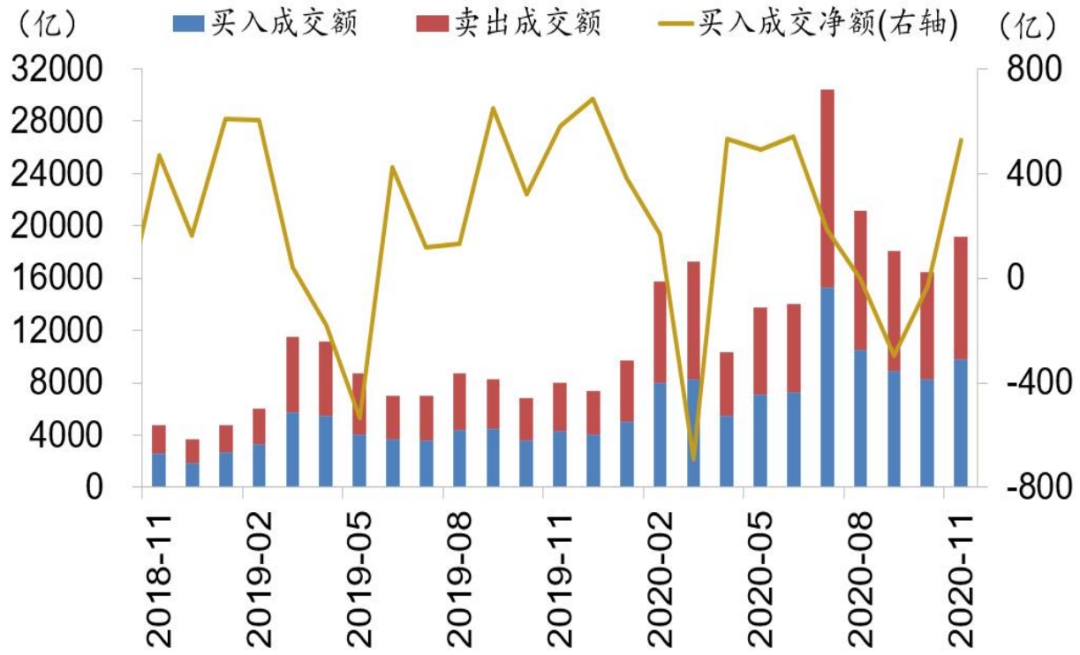

(3)陆股通资金情况

本月当月陆股通净买入530亿元,较上月增加561亿元。具体来看,沪股通净买入400亿元,较上月增加457亿元;深股通净买入130亿元,较上月增加104亿元。

图26:本月北上资金变化情况

资料来源:Wind、招商银行研究院

(三)股市点评

回首股市鼠年表现,我们既历经了疫情冲击下A股的大幅度调整,也见证了股市在资本市场改革开放、疫后经济逐步修复的企稳向上。截至11月,以上证综合指数为代表,股市全年运行平稳,全年涨幅7%,实际运行区间[2647,3459],符合我们在2020年年初的年度展望中,全年区间[2700,3500]的预测。展望2021年,我们认为股市的积极表现仍然可期,在不发生超预期事件的基准情形下,2021年全年上证综指或于[2800, 3700]区间运行。

节奏上看,2021年一季度企业盈利不断改善,有望为股市积极表现奠定基本面基础,股市的春季行情仍然可期。随着二季度或迎来企业盈利的拐点,若彼时股市估值较高,或面临高波动的风险。三季度到四季度,基本面有望重拾升势,若彼时估值水平具备相对优势,则可关注参与机会。

策略上看,纵然外围挑战仍存,但股市表现将更聚焦内部因素。在国内大循环为主体、国内国际双循环的格局下,股市基本面有望继续向好,经济与资本市场改革则有望使得股市继续向着成熟、理性的方向迈进。从经济发展的角度来看,科技(电子、计算机、通信等)作为我国经济高质量发展中的核心角色,是中长期重要战略行业;从内需角度来看,双循环格局下,消费(食品饮料、家电等)、医药(医药生物等)等行业盈利能力强劲,确定性相对明显;从改革角度来看,随着我国资本市场加大发挥直接融资功能,更多科技型、创新型企业有望得到更多的资金支持,在此过程中,科创板、创业板等板块有望继续发挥其注册制改革的“排头兵”效应,投资者可关注该类板块蕴含的战略性投资机会。

战术配置方面,中短期维度下,我国经济继续修复,企业盈利大概率在2021年一季度延续改善势头,因此在经济回暖的过程中,景气度的回升带来顺周期行业基本面的转暖,可关注该类行业所蕴含的投资机会,以汽车、家电等行业为代表。但需要注意的是,当下该类行业热度较2020年上半年提升显著,未来若出现调整,则存在较好的左侧机会。

风险提示:疫情超预期升级风险;中美博弈升级风险;外围市场大幅调整风险。

-END-

本期作者

刘东亮 资本市场研究所所长

liudongliang@cmbchina.com

陈峤 资本市场研究员

chenqiao426@cmbchina.com

柏禹含 资本市场研究员

baiyuhan@cmbchina.com

朱肖炜 资本市场研究员

alphonsezhu@cmbchina.com

责任编辑|余然

粤公网安备 44010402000579号

粤公网安备 44010402000579号