首页 > 正文

风险定价 | 权益风险溢价降至历史较低水平(天风宏观宋雪涛)

2020-12-01 雪涛宏观笔记 雪涛宏观笔记

12月第1周各大类资产性价比和交易机会评估:

权益——市场情绪继续回暖,估值仍然整体偏贵

债券——信用溢价升至高位,跨月短期流动性趋紧,中长期流动性收紧预期趋于稳定

商品——11月钢材淡季不淡,工业品盈亏比降至低位

汇率——疫情和财政悬置导致美元持续走弱

海外——感恩节假期之后疫情或更加严峻,股债估值均中性偏贵

文:天风宏观宋雪涛/联系人林彦

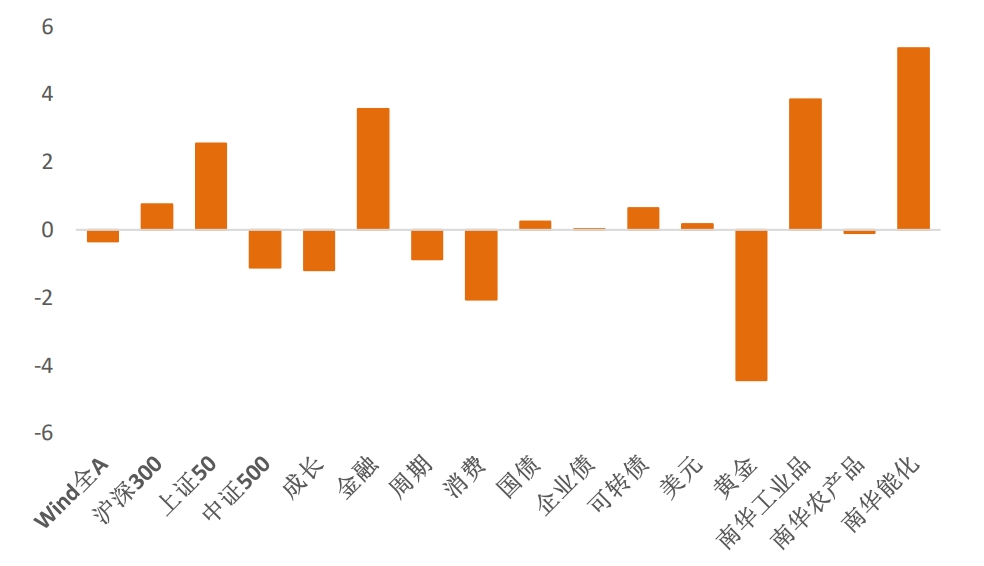

图1:11月第4周各类资产收益率(%) |

|

| 资料来源:WIND,天风证券研究所 |

12月第1周各大类资产性价比和交易机会评估

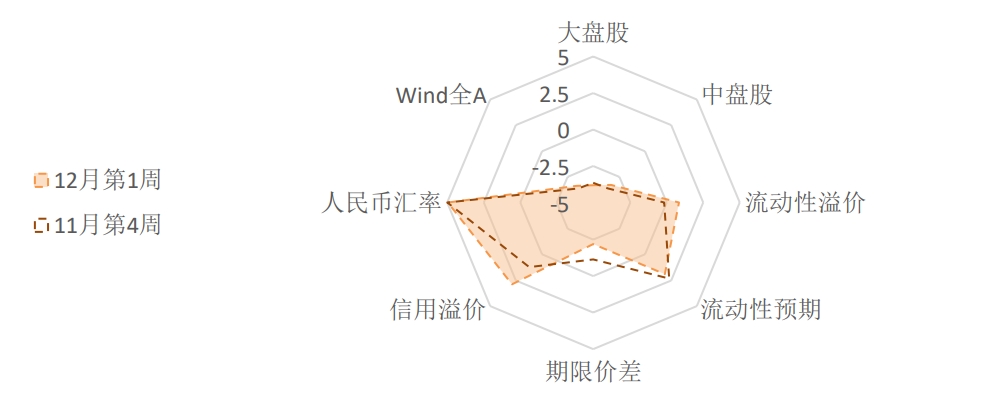

图2:国内各类资产/策略的风险溢价 |

|

| 资料来源:WIND,天风证券研究所 |

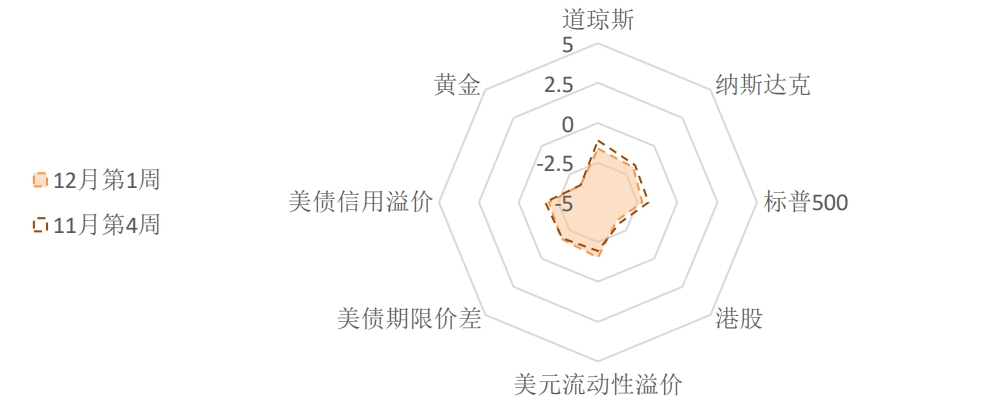

| 图3:海外各类资产/策略的风险溢价 |

|

| 资料来源:WIND,天风证券研究所 注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高; 流动性溢价为市场对于当前流动性松紧程度的价格映射; 流动性预期为市场对于远期流动性松紧程度的预期。 |

(1)权益:市场情绪乐观,估值整体偏贵

11月第4周,国内权益市场风险溢价与上周基本持平。Wind全A风险溢价维持在17%分位的地位,上证50、沪深300和中证500风险溢价下降至历史较低水平(12%、15%、17%分位),估值保持在【较贵】区间内。

风格方面,周期的风险溢价在中位数附近(49%分位);成长和消费的风险溢价回升至36%和31%分位,估值中性偏贵;金融在四个风格中估值相对较贵(26%分位)。

恒生指数的风险溢价继续下降,目前处在16%分位,盈亏比低。

国内市场短期情绪指数继续上升,目前来到76%分位,股指期货的基差也上升到76%分位。权益市场的短期策略拥挤度继续回升,市场情绪回暖,目前情绪已转为【乐观】。

从板块的拥挤度来看,周期(77%分位)继续上升,目前处在中高位置,消费(55%分位)与前期持平,金融拥挤度有所上涨(51%分位),两者现在都处在中性位置;成长(46%分位)基本与前期持平,维持中性。

(2)债券:信用溢价升至高位,跨月短期流动性趋紧

11月第4周,证监会对永煤控股及其审计机构立案调查,“20永煤SCP004”、“20永煤SCP007”展期方案正在商谈中,拟兑付50%本金,剩余本息展期。永煤事件带来的信用市场风险偏好下降告一段落,但信用溢价上升的余波未尽,一级市场取消发行潮仍在持续,二级市场的信用溢价目前上升到79%分位的较高位置。

临近月末,本周流动性溢价上升到58%分位,中性偏紧;流动性预期快速回落至69%分位。短期流动性紧张的状态可能持续到下月初,中长期流动性收紧的预期趋于稳定。利率期限曲线小幅走平,期限利差下降至中低水平(28%)。

11月第4周,债券市场下跌趋势有所缓解。利率债的短期策略拥挤度与前期基本持平(31%分位),市场情绪冷淡。企业债的短期拥挤度下降到30%分位左右,悲观情绪开始累积。可转债的拥挤度目前处于51%分位,市场情绪降温至中性。

(3)商品:钢材淡季不淡,工业品盈亏比降至低位

11月,螺纹钢产量低位企稳,库存大幅去化,表观消费量同比较10月进一步上升,环比还要稍高于10月,展现出淡季不淡的特征,暗示建筑业施工强度上升,可能与北方气温偏暖、入冬前加速赶工和财政支出强度提升有关。热轧卷板产量基本持平,库存正常去化,表观消费量同环比基本持平,需求相对一般。

11月第4周,乘用车同比销量有所回调,但11月整体还是继续保持高景气度。出口集装箱运价指数继续上升,景气度较前期再上台阶。

地产方面,11月30大中城市商品房成交面积同比增长0.65%,剔除双节影响后较10月走弱。10月单月销售面积增速高达15.3%,新开工面积增速重新转正,建安投资高增,这是房企在降杆杆诉求下推动去库存、高周转和保持一定供给强度的结果,11月预计延续。9月以来,房企加大供给推盘,目前销售目标已经接近达成,房价涨幅连续2个月回落,同时房企拿地强度下降,土地溢价率中枢震荡回落。

11月,工业品价格涨幅较大。南华螺纹钢指数环比上涨6.0%,热轧卷板指数上涨7.4%;焦煤、焦炭指数环比上涨5.6%、11.9%;铜、锌、铝环比分别上涨10.1%、7.9%、13.6%;布油价格环比上涨28.6%至48.18美元/桶,化工产品价格指数环比上涨7.6%;水泥价格环比上涨2.6%。

英国监管机构宣布计划审批通过新冠疫苗,BioNTech和辉瑞研发的疫苗将在批准后数小时内开始交付,第一次注射或于12月7日开始。受疫苗进展顺利的消息刺激,市场继续交易原材料补库存的预期,过去一周有色和能化品录得较大涨幅。当前能化品相对便宜,风险溢价维持在59%分位左右。工业品风险溢价处在历史极低,盈亏比再次下降到很低的水平。Comex铜的拥挤度维持在77%分位,情绪偏乐观。

伦敦金跌破1800美元大关,创下五个月以来的新低。经济复苏对实际利率的影响主导黄金价格的短期走势。如果美国财政救助计划继续悬置,单靠货币政策保持宽松,美元将继续走弱,给黄金价格一定支撑。

当前农产品估值偏贵,风险溢价下降到31%分位。需要关注今冬可能出现拉尼娜气候对鲜菜鲜果的价格影响和服务类消费价格复苏进展。

(4)汇率:疫情和财政悬置导致美元持续走弱

目前中美利差依旧保持极高水平,但是最近一段时间,人民币购买力平价隐含的实际汇率与名义汇率的价差已经持续收敛到73%分位。人民币的短期交易拥挤度处于绝对高点,短期拥挤度极高。

疫苗大规模接种之前,中美之间的增速差以及三季度以来中国出口持续保持的高景气仍然给人民币升值提供了较强动力。根据EPFR数据,11月第4周海外资金继续大幅净流入中国权益市场(包括H股和A股)和债券市场。北向资金净流入168.5亿元。

美元期货的持仓拥挤度维持在33%分位,多头情绪维持在中低水平。美国财政部不再延期多项紧急贷款计划,并要求美联储将未动用资金退还给财政部,同时新一轮财政救助计划在行政权力交接拖延的情况继续搁置,政策组合对于美元偏空。

(5)海外:节假期后疫情或更加严峻,股债估值均中性偏贵

11月第4周,美国开始感恩节假期,大批民众选择外出旅行和聚会,公共交通正经历疫情暴发以来的最繁忙时段。美国有线电视新闻网(CNN)26日引述华盛顿大学医学教授雷纳尔的话称,美国感恩节后10天内每日死亡率将会翻倍,可能达到每天近4000人死亡。秋冬季疫情爆发以来,美欧经济复苏出现停滞,但美股市场仍然沉浸在疫苗研发顺利的利好当中,本周继续上涨,主要宽基指数中纳斯达克涨幅靠前,价值和成长的风格切换小幅反转。

当前美股估值整体中性偏贵,标普500、道琼斯、纳斯达克的风险溢价继续小幅下降,目前分别处于28%、34%和31%分位。

美债的估值水平和美股相当,均处于中性偏贵的水平,美股和美债不再是跷跷板,而是同涨同跌。美债的流动性溢价、期限利差、信用溢价均处于31-35%分位附近。看空美债的交易高度一致,多头拥挤度维持在极低水平(4%分位),主流预期还是美联储货币政策保持宽松、美国经济继续复苏。

风险提示

大选后权利交接无法顺利进行;信用事件引发流动性危机;国内货币政策收紧超预期;

团队介绍

宋雪涛 | 宏观团队负责人

美国北卡州立大学经济学博士,2018-19年金牛奖最具价值分析师,2019年金麒麟奖新锐分析师,发表有央行工作论文、CF40金融书籍和多篇学术论文。

向静姝

伦敦商学院硕士,主要负责海外宏观和大类资产研究。曾任职于英仕曼投资旗下核心量化对冲基金AHL。

赵宏鹤

中央财经大学金融学硕士,主要负责国内宏观经济和政策研究。曾任职于中国出口信用保险公司发展战略部。

林彦

武汉大学金融工程硕士,主要负责大类资产配置研究。曾任职于弘尚资产。

郭微微

武汉大学金融学硕士,主要负责行业比较和产业趋势研究。

粤公网安备 44010402000579号

粤公网安备 44010402000579号