首页 > 正文

全面注册制,影响几何?

2020-12-02 易选股 易选股

一、指数回顾与点评

沪指涨1.77个点,创业板涨2.53个点,沪指修复昨日留下的上影线,但未能刷新年内新高,量能萎缩,前高位置仍然较强的心理压制。创业板方面则一改近期弱势,阳线修复多条均线,量能温和放大。周一大金融板块冲高回落,今日迅速遇到资金抄底拉升,但量能无放大,前高位置资金相对谨慎。前高有明显的心理压制,大金融本周预估以来回拉锯震荡为主。另外,近期一直被压制的医疗器械等板块出现底部反弹,日内涨幅靠前。在无增量资金的前提下,创业板反弹有可能造成资金的分流,容易形成高低位切换的翘板效应。注意沪指前高久攻不下的话,极有可能会导致大金融板块高位筹码松动。仓位上仍然可以控制在5-6成,待沪指确认突破后再顺势加仓。今日银行再次启动,资金活跃度较高周末文章(银行板块,还有23%的涨幅!)已经就银行板块的上涨逻辑、空间以及核心标的做了论述梳理,有补票上车的机会。

二、全面注册制所产生的影响以及利好方向梳理

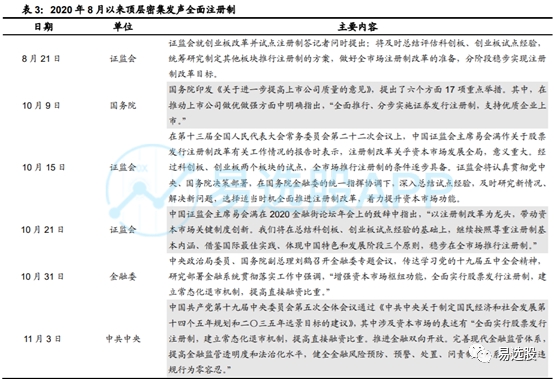

中国证监会主席易会满在题为《提高直接融资比重》的署名文章中提出了提高直接融资比重的六大重点任务,其中最为引人注目的一点是他提到了将来将会全面实行股票发行注册制,拓宽直接融资入口。全面注册制改革这一观点自2020 年 8 月以来,顶层通过多种方式持续发声,全面注册制改革已经箭在弦上。

这一政策的正式实施对整个市场将会产生怎么样的影响,以及将会重点利好哪一方向?

1

产生影响

影响1:直接融资占比提升

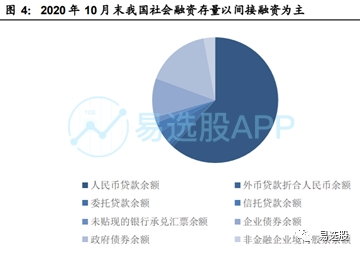

目前国内资本市场的功能较弱,企业融资更多来源于银行等债权渠道,而股市融资占比极低。根据央行公布的社融数据,2020 年 10 月末的人民币贷款余额占社会融资规模的比重为 60.05%,以企业债券和非金融企业境内股票之和衡量直接融资,其占比为12.65%,其中非金融企业境内股票余额的占比仅2.87%,股市融资比重显著偏低。对比发达的金融市场,美国、新加坡和日本的直接融资占比均超过 50%,中国在世界范围内处于偏低水平。

全面注册制将促进直接融资比例提升,从债权时代向股权时代转变。注册制的全面实施将通过精简优化现行公开发行股票条件、建立市场化的上市标准和审核制度,提高融资效率和资源配置效率,满足更多中小微企业的股权融资需求,促进普惠金融,使企业从依赖银行贷款和财政倾斜,转向市场化的股市融资,降低负债率。

影响2:审核周期缩短,上市效率提升

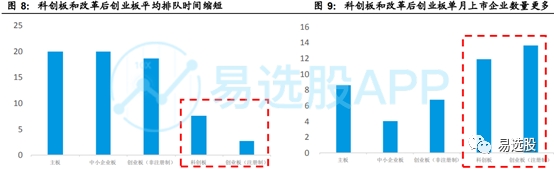

统计数据显示,核准制下的主板、中小板以及注册制改革前的创业板从 IPO 申报预披露到最终上市的平均周期进 20 个月,而科创板进行注册试点后排队时间缩短为 7.5 月,创业板注册制改革后上市周期降为 2.6 个月,时间有效压缩,进程大幅提升。可以预见,全面实行注册制后,主板及中小板的审核周期也将缩短,企业上市进程将加快。

影响3:市场化定价、未来价值导向型定价趋势显著

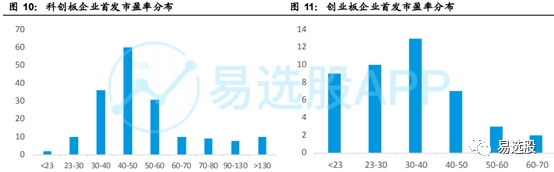

就科创板和创业板的注册制实施情况来看,发行定价打破了核准制下 IPO 新股发行市盈率不得超过 23 倍市盈率的定价机制,首发市盈率更多的集中在 40 倍左右,尤其是科创板,科技智能领域的企业定价更是达到了 60-70 倍以上,企业间定价差别较大,市场对不同行业和企业给予不同的估值预期。

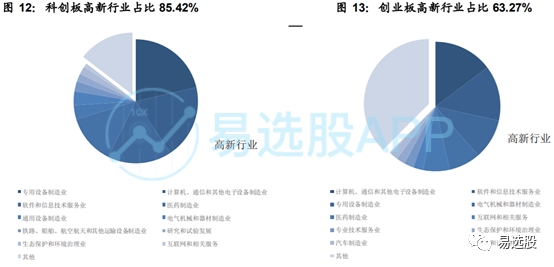

影响4:A 股融资向新兴行业倾斜,行业格局改变

主板中,计算机、电子、通信、信息技术、电气、生物医药、汽车、互联网等高新技术行业企业占比仅为 28.52%,传统行业占据主导地位,而在实行注册制的科创板和创业板下,高新行业分别占85.42%和 63.27%,注册制给予更多新兴行业优质企业上市机会,以资本支持助力其快速成长。我国新兴产业有望受益于注册制的全面推行进入新的发展阶段。

影响5:退市机制落实,市场化淘汰机制促进优胜劣汰

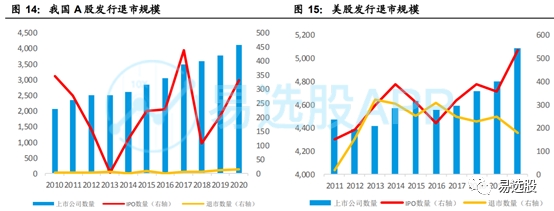

我国 A 股上市公司退市数量远低于 IPO 数量。对比美股市场,2011 年至 2019 年底,美股平均每年 IPO 数量为 291 家,退市数量平均为 230 家,退市率远高于我国现行退市率。究其原因,在于核准制下发行门槛高、发行程序冗长、发行成本高昂,已上市的企业即使业绩不佳也不愿退市,寄希望于壳资源的再次炒作,保壳动力强。由于垃圾股没有及时清退出市场,资本市场资源配置能力受限。

2

主要利好方向

利好方向1:指数牛市

注册制下,市场化的发行、定价和淘汰制度将加大企业分化,促进优胜劣汰,资本向优质标的集聚,同时,注册制吸引成长性的新兴企业入市,行业配置和市场结构将受益于新经济形态而得到优化,摆脱银行、石油等传统行业的束缚,指数有望实现长期慢牛的局。

利好方向2:好科技成长产业

注册制的市场化机制偏好高成长性企业,未来价值导向趋势也更青睐价值创造型企业,而高科技产业普遍具有较好的成长性和价值创造能力,因而 A 股融资将向高科技行业倾斜。

利好方向3:优质白马股

全面注册制有利于市场形成以企业价值为投资核心的理性投资文化。注册制经过科创板、创业板的试水,改革平稳步入深水区。总体上有助于提高整体上市公司的质量,从而让市场更具有投资价值。而价值投资的重点对象就是基本面优秀,长期走势是向上的白马股。

粤公网安备 44010402000579号

粤公网安备 44010402000579号