首页 > 正文

行业跟踪 | 生物医药行业之医药零售篇——天时回暖酿春光,药店渠道有望率先复苏

2020-12-05 招商银行研究 招商银行

作者:招商银行研究院、投资银行部

■ 药店在疫情中展现零售端韧性,全年销售有望率先复苏。受疫情影响,医院端药品萎缩,带动药品整体销售在上半年出现大幅下滑。根据中康CMH预测,2020年全年销售规模1.78万亿元,较2019年下降2.3%。分渠道看,药店端上半年同比增速维持0附近,渠道份额较年初提升3.2pcts,展现出强大韧性。考虑网上药店销售火热,实体药店的店均销售额、店均客流量已恢复正常,药店相较于公立医院、基层医疗机构有望实现全年销售的率先复苏,同比增速3%左右。

■ 上市公司业绩表现优异,新增直营门店均有望超800家。2020年Q3季报出炉,四家上市连锁药房前三季度营业收入、归母净利润同比增速均超20%。高毛利非药品类销售占比提高,期间费用率下降,存货周转加快是支撑上述企业业绩高增速的有效动力,预计四家药房全年营收均有望超120亿元。考虑四家药房前三季度尚未有大规模跨区域并购,企业经营性净现金流、现金类资产充裕,且当前并购价约为0.8倍PS,因此上述企业的并购节奏有望在四季度继续提速。预计2020年全年,四家上市药房新增直营门店均可超过800家,其中大参林、老百姓、一心堂有望突破1000家。

■ “互联网+”医疗规范化政策持续推进,新一轮上市潮浮现。11月,国家医保局和国家药监局相继发布“互联网+”医疗相关政策。我们认为,有资质经营实体是开展网售处方药业务的基础,短期内政策落地仍将具备属地支付及监管性质,因此线下零售终端难以替代,O2O有望成为主流零售药品配送模式。同时,线上医保支付、网售处方药凸显处方流转平台重要性,其完善程度将影响“互联网+”医疗政策推进节奏,将利好积极布局互联网医疗系统的信息化企业。此外,健之佳12月1日上交所上市,养天和、漱玉平民11月22日更新招股说明书,若上述企业均顺利上市,或将影响现有零售药店格局。

■ 风险提示。建议关注药品降价大于预期、处方外流速度不达预期、门店饱和加剧行业竞争等风险。

正文

药店在疫情中展现零售端韧性,有望率先复苏

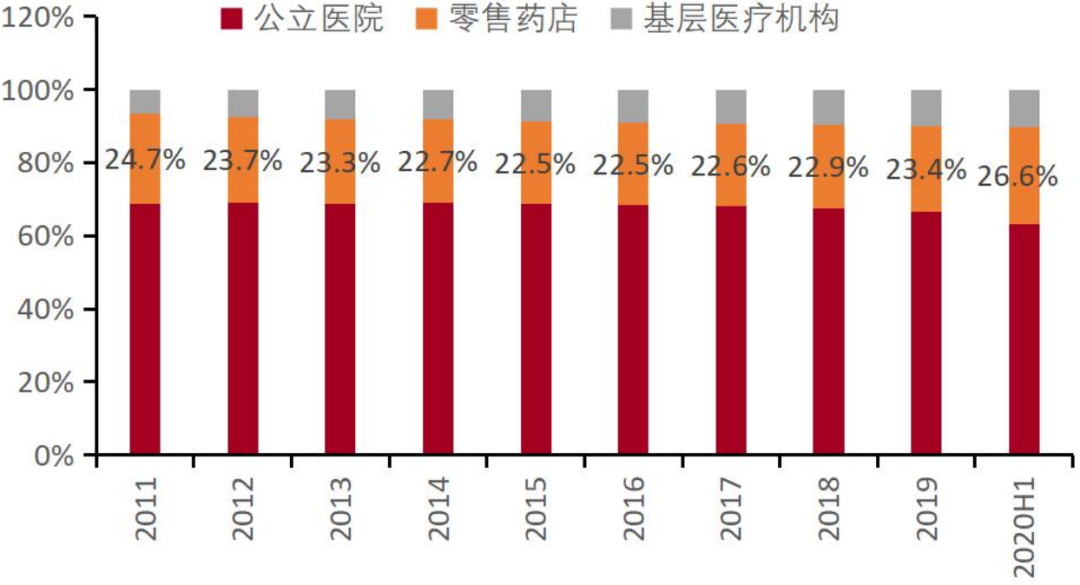

根据米内网数据,2019年我国三大药品终端销售额实现近1.8万亿,同比增长4.8%,其中药店端4196亿元,渠道占比23.4%。2020年上半年受新冠疫情影响,医院端需求萎缩,药店端需求提升,药店端销售额占比提升至26.6%。药店端上半年增速仍能维持在0附近,展现出较强韧性。

在新冠疫情影响下,人们网上购药明显增多,2020上半年网上药店药品销售同比增长70%,而实体药店的药品销售则首次呈现负增长。随着人们恢复正常生活,医疗机构就诊人数的增加,预计全年网上药店药品销售增速回落至60%左右,而实体药店增速则由负转正。

图1:三大药品终端市场销售额占比(%)

资料来源:米内网,招商银行研究院

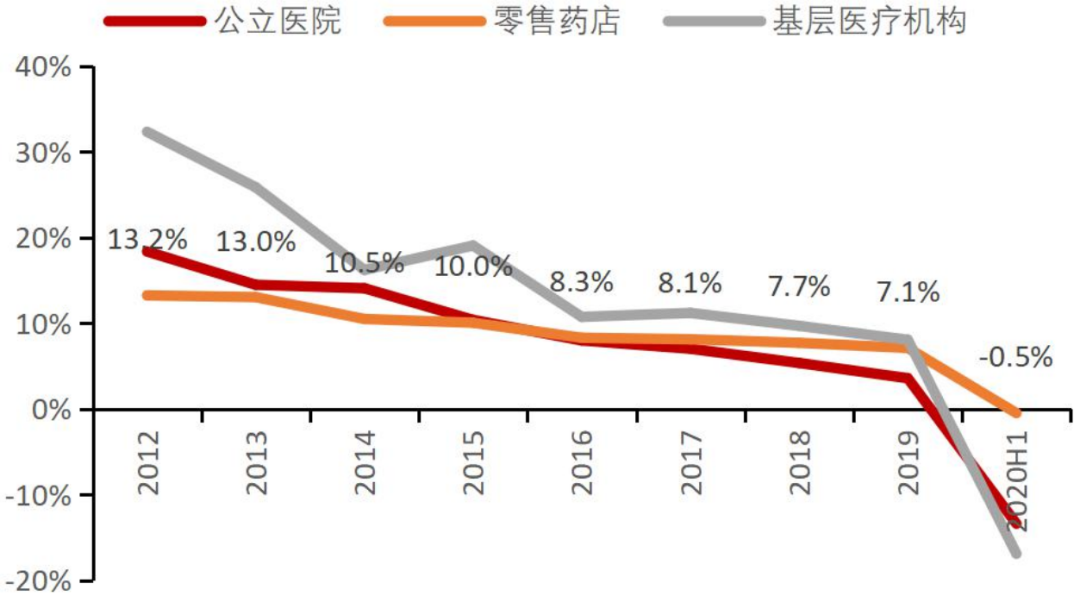

图2:三大药品终端销售额增速(%)

资料来源:米内网,招商银行研究院

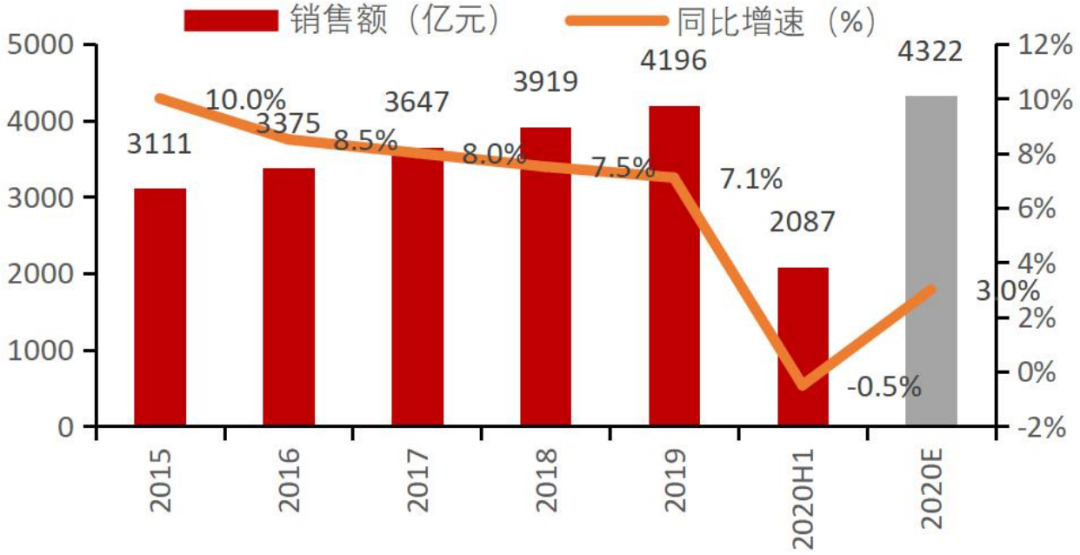

图3:我国药店历年销售额及增速(亿元,%)

资料来源:米内网、招商银行研究院

图4:我国实体药店与网上药店销售(亿元,%)

资料来源:米内网、招商银行研究院

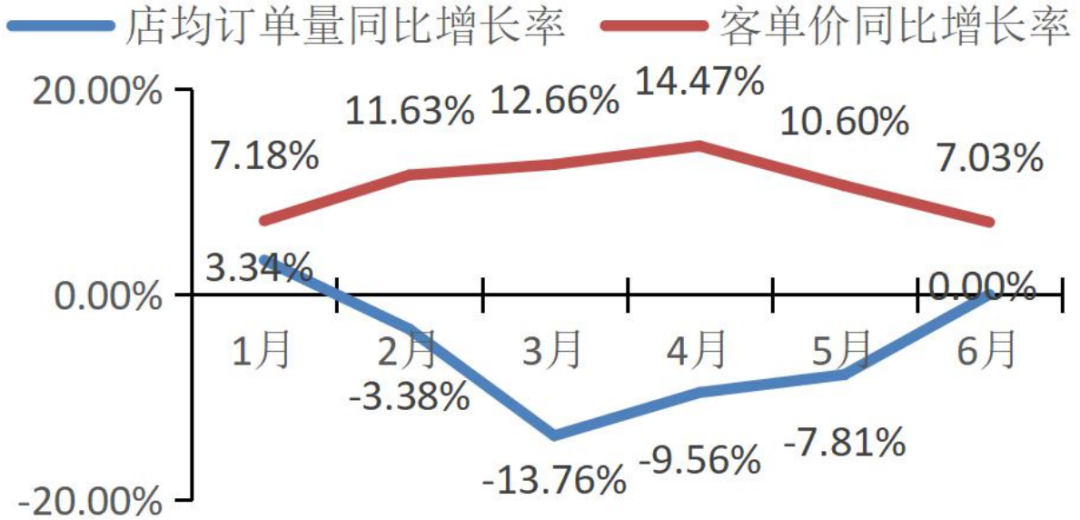

根据米内网预测,全年药店(含实体药店、网上药店)药品销售规模达4322亿,同比去年增长3%。上述预测有一定合理性,结合中康CMH的样本药店上半年调研数据,药店在6月份店均销售额增速已经达到7.23%,基本恢复至疫情前水平,且当月已出现客流量转正迹象。

图5:2020H1药店店均销售额变化(%)

资料来源:中康CMH、招商银行研究院

图6:2020H1药店店均订单量、客单价变化(%)

资料来源:中康CMH、招商银行研究院

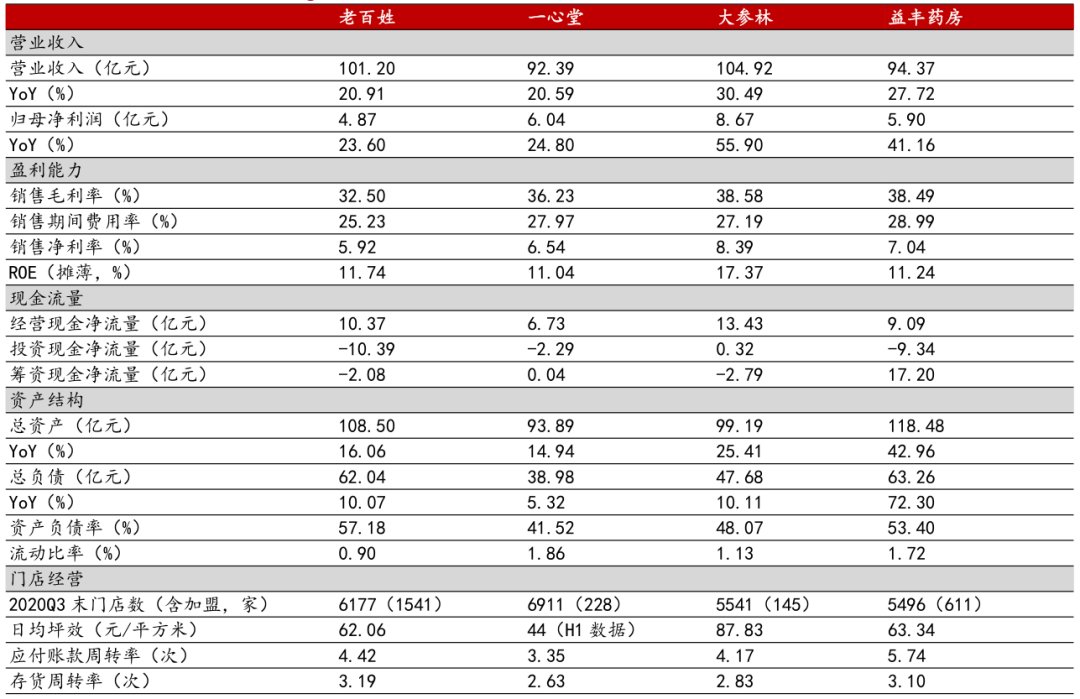

表1:上市连锁药房2020年Q3主要财务指标对比

资料来源:公司公告、wind、招商银行研究院

相关上市公司业绩表现

疫情期间大连锁药店凭借厂家直采及自有物流优势积极承担防疫物资供应、处方药配送等职能,品牌力和社会价值进一步凸显。后疫情期间,居民健康意识、对药店认可度均有提升,或将促进药店行业享受长期流量红利。

考虑带量采购品种带来的引流效果以及其贡献的收入、毛利好于预期,加上中药品种普遍在Q3恢复性增长,四大民营连锁药店Q3业绩总体呈现环比加速趋势,预计2020年收入规模均有望超过120亿。

2-1 前三季度业绩亮眼,品类结构变化和经营效率提升为主因

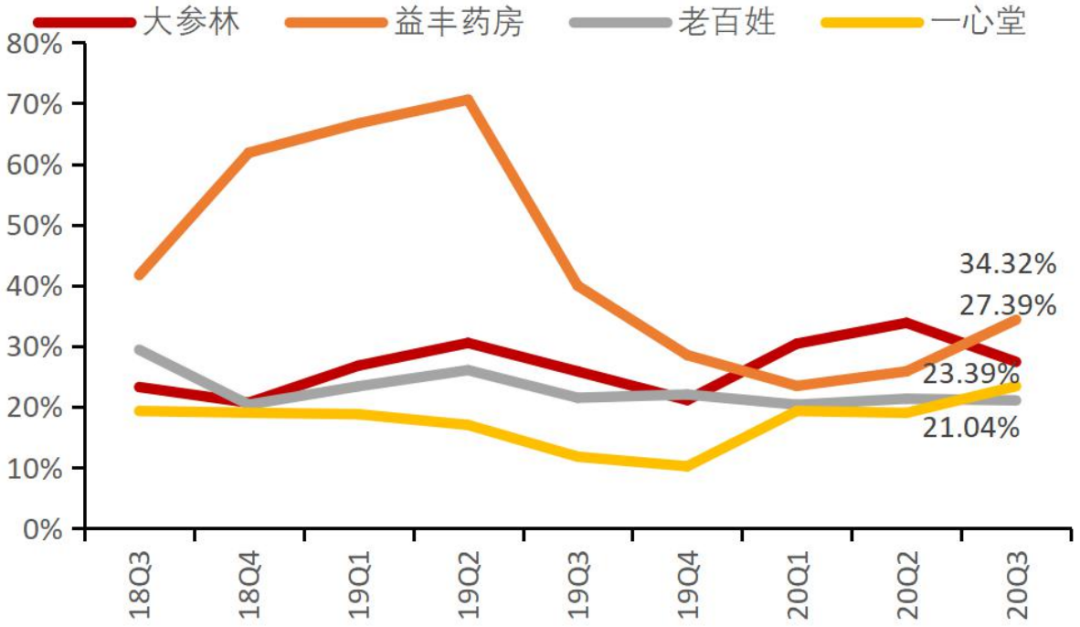

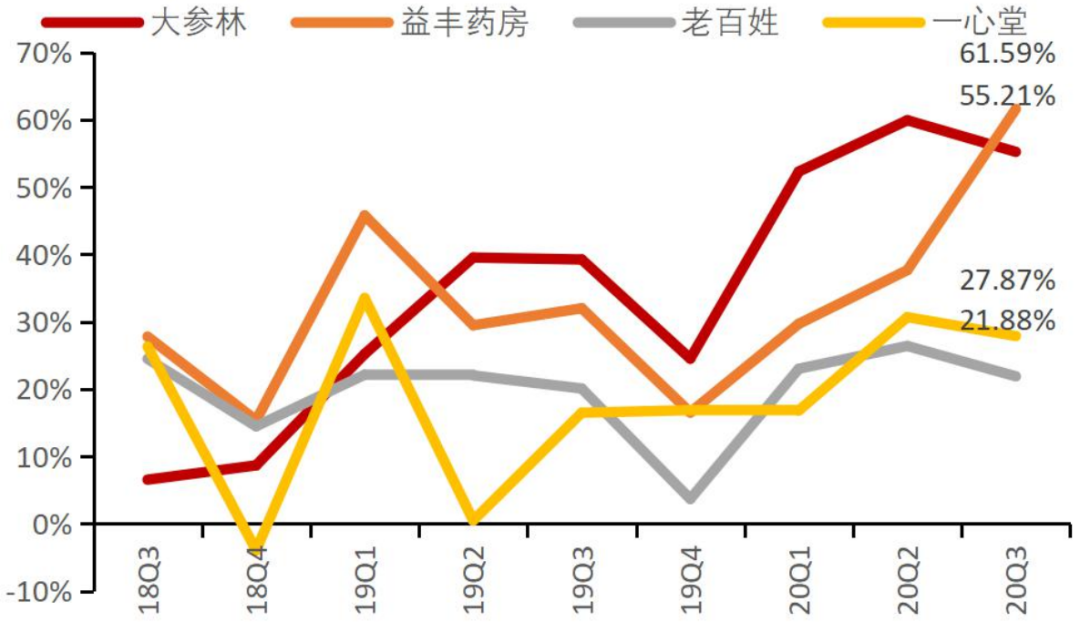

大参林、益丰药房、老百姓、一心堂三季报收入利润较上年同期均有不同程度提速,四大连锁药店前三季度收入增速分别为30.5%、27.7%、20.9%、20.6%、归母净利润增速分别为55.9%、41.2%、23.6%、24.8%,其中Q3收入增速分别为27.4%、34.3%、21.0%、23.4%,归母净利润增速分别为55.2%、61.6%、21.9%、27.9%。我们认为,疫情基本消退后中药、非药品等销售旺盛,以及期间费用率持续下降,保证了上述企业较高的盈利能力。

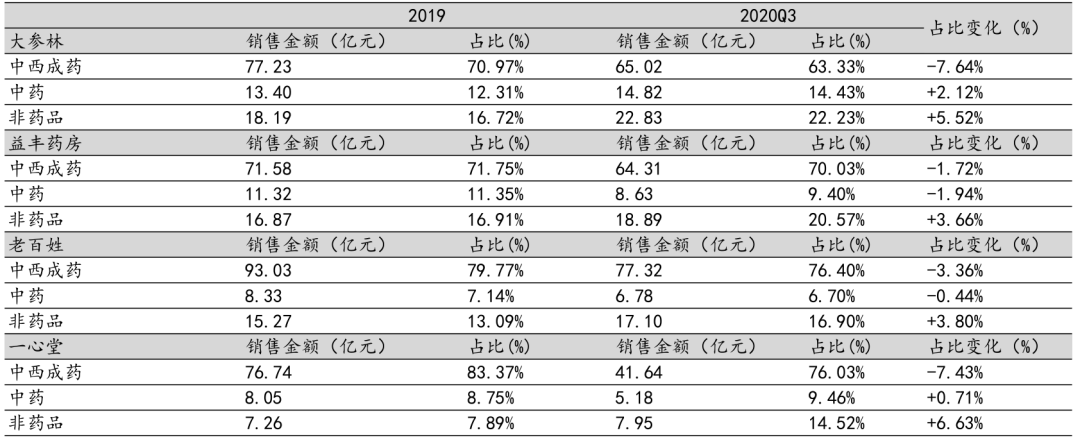

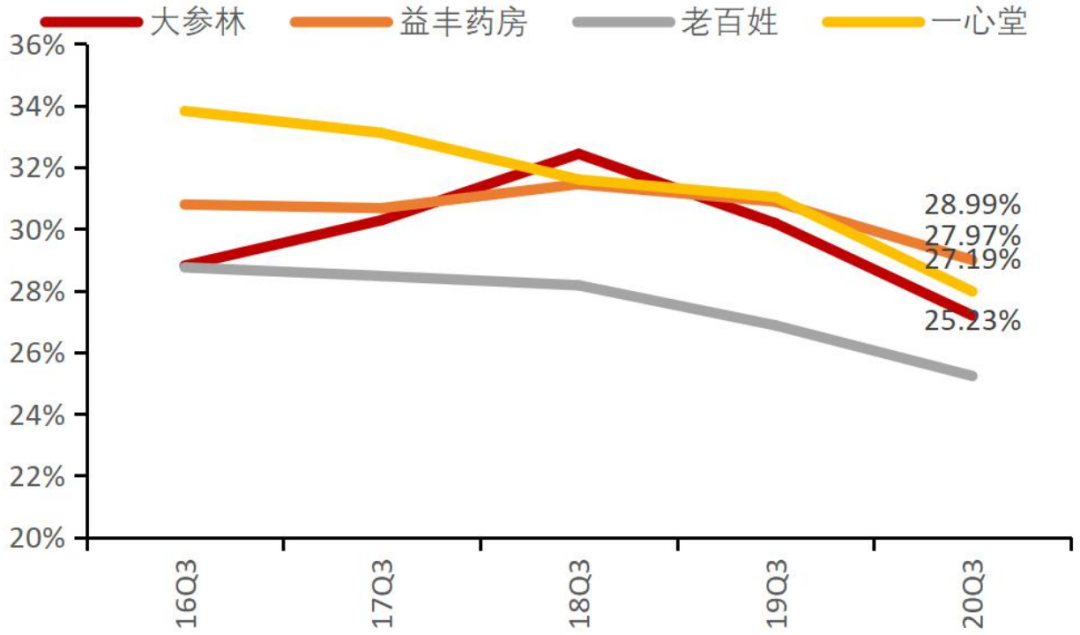

● 今年以来药店品类结构变化明显,高毛利率品类占比提升。从销售品类结构来看,四家药房非药品类的占比均有较大幅度提升,截止20年Q3,大参林、益丰药房、老百姓、一心堂的非药品销售占比分别较2019年提升5.52%、3.66%、3.80%、6.63%,主要是由于疫情相关的防护物品销售火爆。非药品的毛利率通常在40%-50%左右,较中西成药毛利率更高,四家药房Q3毛利率分别为39.6%、39.3%、32.9%、36.3%,呈现企稳回升态势。

● 精细管理之下,门店经营效率提升显著。四家药房今年期间费用率较往年均有明显下降,大参林、益丰药房、老百姓、一心堂同比分别下降3.0%、1.9%、1.6%、3.1%,主要是疫情影响下促销活动力度减小所致(三季度环比有小幅上升)。从周转效率来看,四家药房的存货周转率均呈上升趋势,整体经营效率有显著提高。

图7:四家上市药房单季度收入增速(%)

资料来源:公司公告、wind、招商银行研究院

图8:四家上市药房单季度归母净利润增速(%)

资料来源:公司公告、wind、招商银行研究院

表3:四家上市药房销售品类结构变化(亿元、%)

资料来源:公司公告、wind、招商银行研究院

图9:四家上市药房各报告期期间费用率(%)

资料来源:公司公告、wind、招商银行研究院

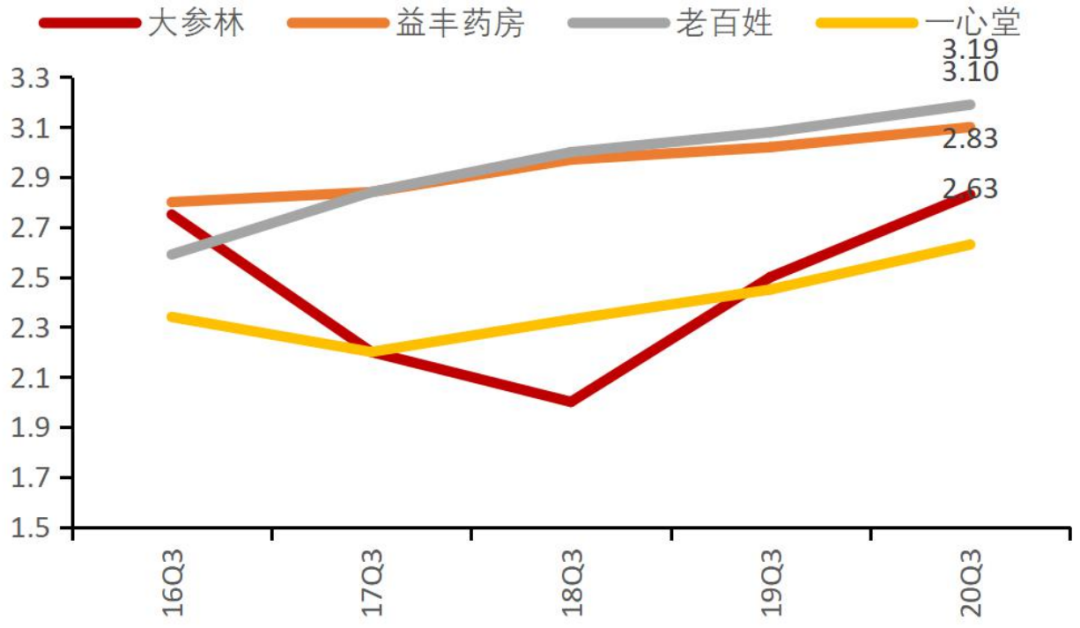

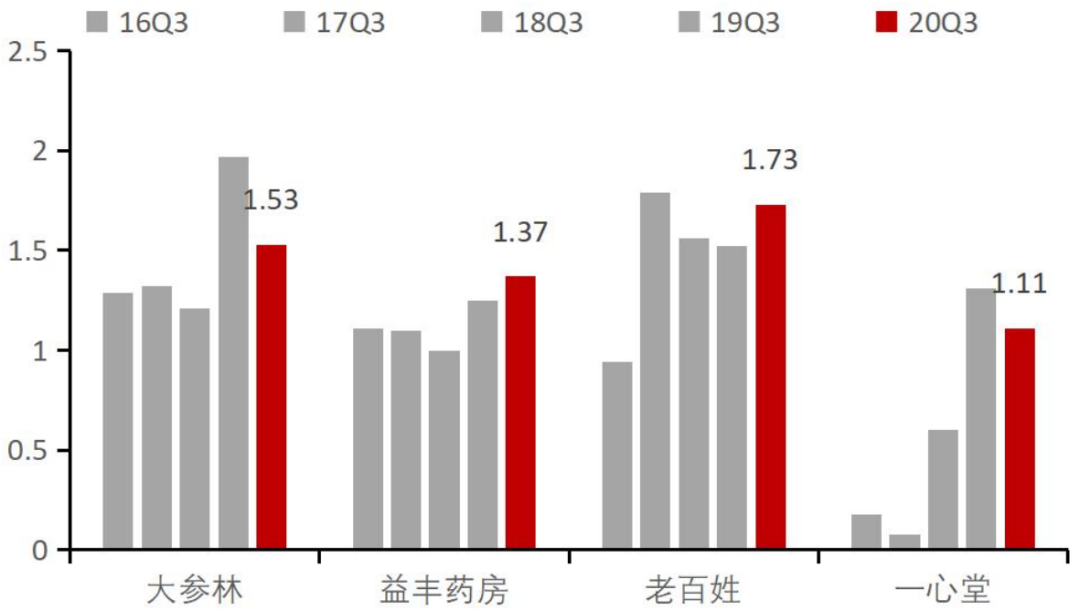

图10:四家上市药房各报告期存货周转率(%)

资料来源:公司公告、wind、招商银行研究院

2-2 门店扩张稳步推进,预计全年新增直营门店均超800家

门店规模与区域分布决定连锁药店整体收入规模,我国医药零售行业头部阵营优势已比较明显。四大药房在各自重点布局的区域(如大参林在广东省,益丰在江苏、湖南等)市占率已超过10%,先发规模优势和区域布局优势已经基本确立。

图11:大参林门店区域分布情况(家)

资料来源:大参林2020Q3公告,招商银行研究院

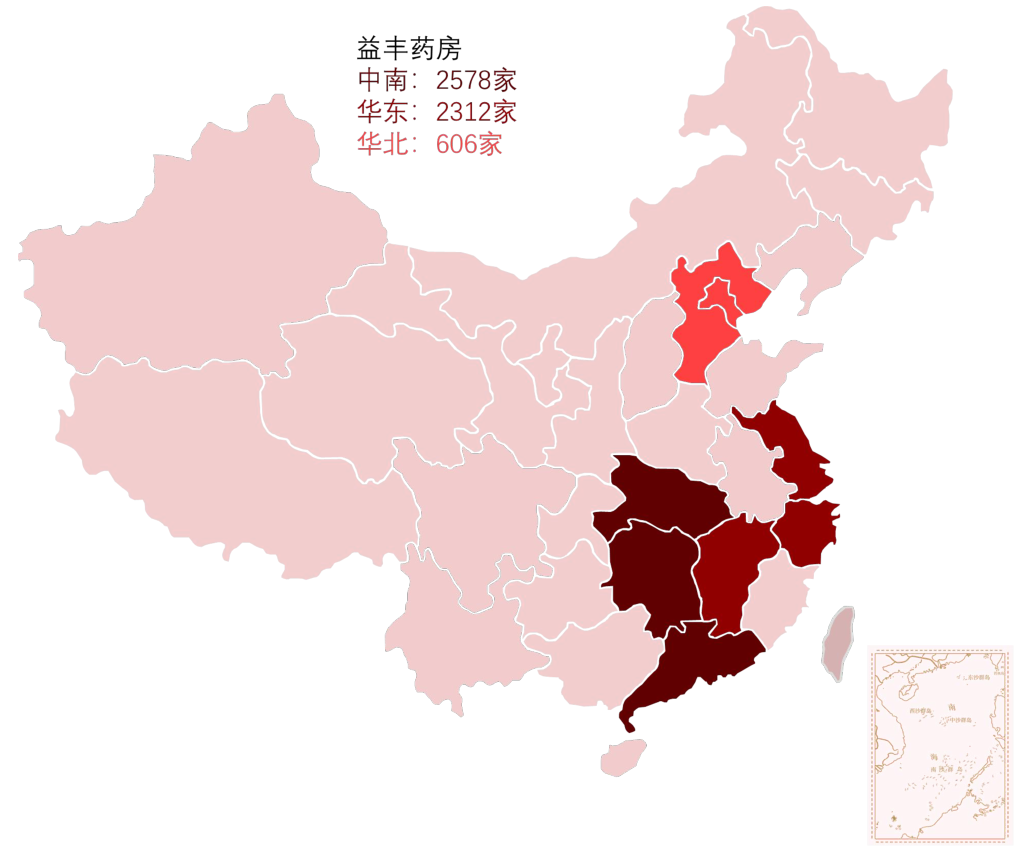

图12:益丰药房门店区域分布情况(家)

资料来源:益丰药房2020Q3公告,招商银行研究院

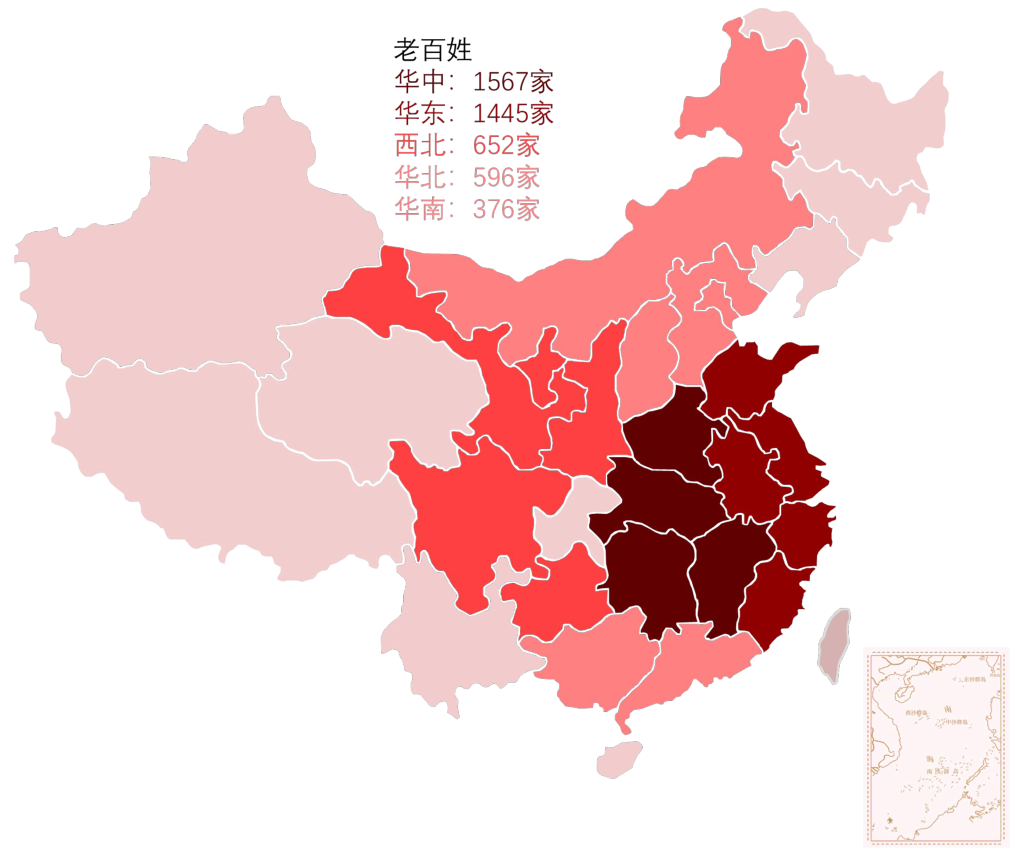

图13:老百姓门店区域分布情况(家)

资料来源:老百姓2020Q3公告、招商银行研究院

图14:一心堂门店区域分布情况(家)

资料来源:一心堂2020Q3公告、招商银行研究院

● 门店扩张布局稳步推进。截止三季度末,大参林、益丰药房、老百姓、一心堂直营门店数量分别增长至5396家、4885家、4646家、6911家。大参林、益丰药房、老百姓加盟店分别增长至145家、611家、1541家,较2019年末分别增长168.52%、58.29%、24.88%。

● 预计全年新增门店均超800家。四家上市药房一季度受疫情影响门店新增较少,新增门店节奏自二季度开始恢复。前三季度,大参林、益丰药房、老百姓、一心堂新增直营门店分别为752家、576家、804家、810家。预计2020年全年,四家上市药房新增直营门店均可超过800家,其中大参林、老百姓、一心堂有望突破1000家。

图15:四家上市药房直营门店数量(家)

资料来源:各公司2020Q3公告,招商银行研究院

图16:四家上市药房直营门店单季度新增(家)

资料来源:各公司公告,招商银行研究院

2-3 今年尚未有大规模跨区域并购,现金流充裕保障后续扩张

前三季度,上市连锁药房公司合计完成并购(按照交割时间)25例,并购金额约6.05亿元,其中Q3单季度完成并购合计7例,涉及并购金额约1.5亿元。按照平均PS0.8倍估算,对应标的收入规模约4.84亿元。

● 上半年疫情导致并购放缓,Q3单季度行业并购已提速。整体上看,四大上市药房前三季度均没有大规模收并购。除一心堂主动收缩并购战略外,截止2020年三季度末益丰、大参林、老百姓尚处进行中的并购项目合计8例,有望于年内完成交割。考虑到业外资本的并购热情下降、行业监管逐渐规范且疫情期间中小连锁经营压力增大,行业内并购估值有望进一步下移,预计Q4起四大上市公司有望维持高速外延扩张。

● 四大药房现金流、现金类资产充裕,保障后续门店扩张。四大药房的现金流动性都保持在较高水平,大参林、益丰药房、老百姓、一心堂经营性现金流/净利润分别为1.5、1.5、2.1、1.1,其中益丰药房和老百姓较19年同期均有所提升。截止20年Q3,四家药房现金类资产分别为31.5亿、42.1亿、13.5亿、29.8亿,大参林和益丰药房分别在今年发行可转债融资14.05亿和15.81亿,老百姓10月份获得IFC不超过10亿元低息贷款,充沛的现金流将为公司后续扩张提供保障。

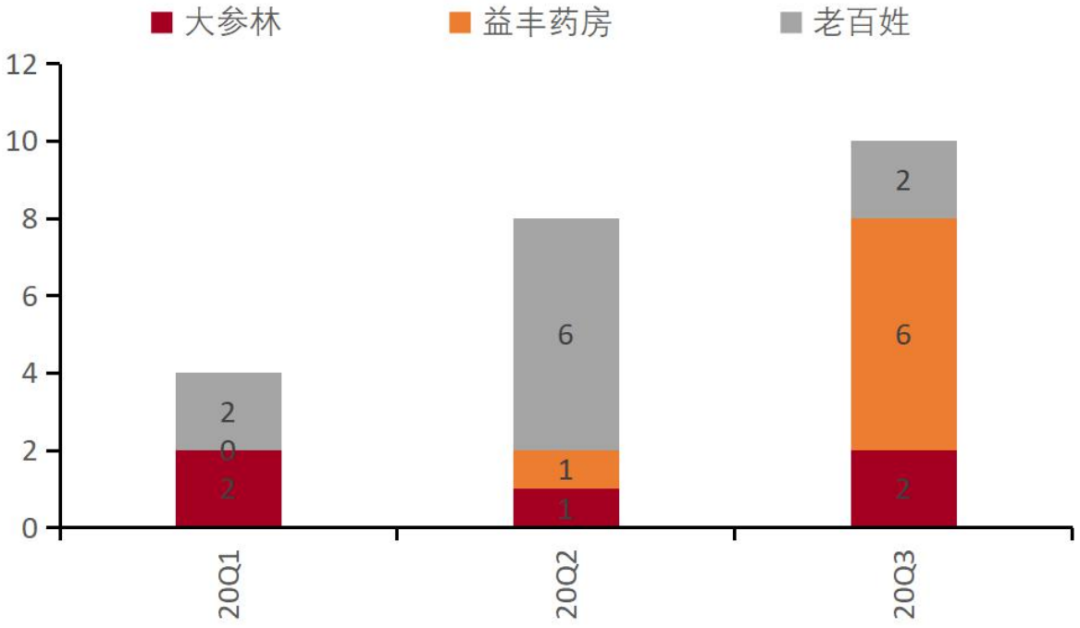

图17:三家上市药房单季度并购项目数量(起)

注:统计按合同签约时间

资料来源:各公司公告,招商银行研究院

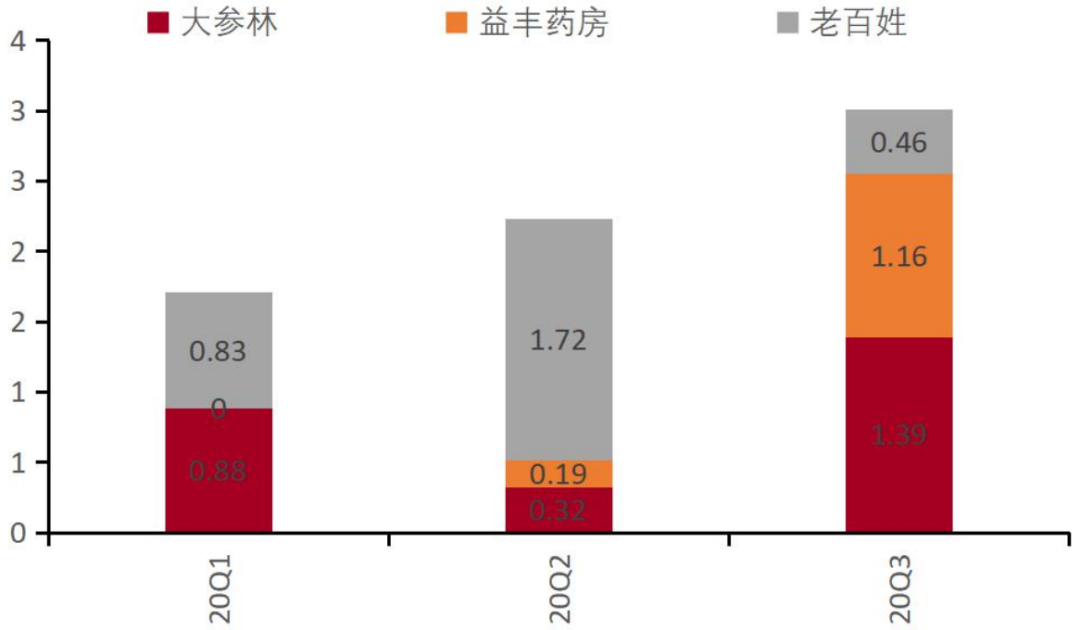

图18:三家上市药房单季度收并购金额(亿元)

注:统计按合同签约时间,金额含存货、增资

资料来源:各公司公告,招商银行研究院

图19:四家上市药房经营性净现金流/净利润

资料来源:各公司公告,招商银行研究院

图20:四家上市药房现金类资产余额(亿元)

注:现金类资产含“货币资金”、“其他流动资产”

资料来源:各公司公告,招商银行研究院

行业近期政策与上市并购动态

3-1 行业政策点评

3-1-1 政策1:国家医保局11月2日发布《关于积极推进“互联网+”医疗服务医保支付工作的指导意见》

2020年,疫情催化下互联网+医疗相关文件密集出台:上半年药监局颁布《零售药店医疗保障定点管理暂行办法(征求意见稿)》中首次提到线上医保定点资格的申请,随后国家医保局颁布《关于全面推广应用医保电子凭证的通知》,国家医保局、卫健委颁布《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》连续提出推动互联网诊疗、药店线上医保结算等举措。本次国家医保局《意见》的发布是互联网+医保政策快速推进的进一步体现。我们认为:

● 线下零售终端难以替代,O2O有望成为主流零售药品配送模式。《意见》指出“互联网+”医疗复诊处方流转至本统筹地区定点零售药店发生的药品费用,按规定应由医保基金支付的部分,由统筹地区医保经办机构与定点零售药店结算。考虑到互联网+医保短期落地仍将具备属地支付及监管性质,短期内连接线上线下的区域化O2O有望成为主流药品配送模式。

● 线上线下价格体系逐渐趋同,药店行业集中度有望提升。《意见》提出“互联网+”医疗复诊服务按照公立医院普通门诊项目价格收费和支付,发生的药品费用比照线下医保规定的支付标准和政策支付。价格体系趋于一致,保证线上线下公平竞争。结合“将探索定点医疗机构外购处方信息与定点零售药店互联互通”,实体药店仍将是取药配送的“末端节点”,大型连锁药店凭借密集门店布局、统一的商品服务和信息系统,有望承接“互联网+”医疗客流量。

● 线上医保支付,利好积极布局互联网医疗系统的信息化企业。《意见》明确申请互联网医疗医保资质的机构必须为实体的定点医疗机构,要求医疗机构的信息化基础扎实,相应的药品、耗材编码可以与国家医保局对接、做到诊疗信息全流程跟踪、对患者身份识别以及线上线下服务识别均需要医疗机构信息化基础扎实。

3-1-2 政策2:国家药监局11月12日发布《药品网络销售监督管理办法(征求意见稿)》

11月12日,根据新修订的《药品管理法》,国家药监局综合司对《药品网络销售监督管理办法(征求意见稿)》作了修改并再次公开征求意见,从药品网络销售者、销售范围、销售处方药条件和销售者义务等方面明晰了网售处方药的监管细则。我们认为:

● 网售处方药进一步确认和细化,有资质经营实体是开展业务的基础。原食药监管总局于2017年研究起草了《药品网络销售监督管理办法(征求意见稿)》,禁止网售处方药;2019年,《药品管理法》进行了新修订,此后网售处方药已事实上放开,此次办法是对监督管理办法的进一步确认和细化。《意见稿》中明确,药品网络销售者应是药品上市许可持有人或者药品经营企业。该《意见稿》若顺利通过,将促进线下药店和互联网医疗的互相补充。

● 处方流转平台重要性凸显,完善程度影响政策推进节奏。《意见稿》明确药品零售企业通过网络销售处方药的,应当确保电子处方来源真实、可靠,对已使用的处方进行电子标记。同时明确网络销售处方药的企业应提交确保电子处方来源真实、可靠的证明材料。上述要求意味着网售药品企业对处方流转平台将产生巨大需求,平台建设与接入网售企业数量将影响电子处方流转与药品销售效果。

3-2 上市与并购事件

3-2-1 事件1:健之佳于2020年12月1日在上交所上市

11月23日,云南健之佳健康连锁店股份有限公司(605266.SH,以下简称“健之佳”)公布IPO网上定价发行摇号中签结果,离正式登陆A股仅一步之遥。11月29日,之佳(605266.SH)发布首次公开发行股票上市公告书,将于2020年12月1日在上海证券交易所上市。

健之佳拟向社会公开发行新股数量不超过1,325万股,占发行后股份总数的比例不低于25%。公司本次拟使用募集资金投资额92,090.00万元,主要用于新开门店建设项目、医药连锁信息服务项目、全渠道多业态营销平台建设项目。

3-2-2 事件2:养天和、漱玉平民于11月22日更新招股书

11月22日,养天和更新创业板首次公开发行股票招股说明书(申报稿)。同日,漱玉平民更新创业板首次公开发行股票招股说明书(申报稿)。根据招股书:

● 养天和拟公开发行股票数量不超过3333.35万股,占发行后总股本的比例不超过25%。募集资金主要用于物流配送中心建设项目、营销渠道网络建设项目及管理信息系统升级建设项目,合计约达4.17亿元。

● 漱玉平民本次创业板IPO拟募集资金总额为5.6亿元,主要用于营销网络建设项目和医药连锁信息服务平台建设项目,分别拟投资4.97亿元和6275万元。

风险提示

4-1 药品降价大于预期风险

在医保控费、药品带量采购等政策背景下,国内整体药价可能逐步下降,压缩医药流通渠道的利润空间。如果未来部分药品降价幅度较大,公司需及时降低经营成本和调整商品经营组合,以应对药品零售价格下降给公司带来的经营业绩的影响。

4-2 处方外流速度不达预期

2019年国内公立医院、零售药房、公立基层医疗的处方销售占比分别为72.20%、12.30%、15.50%,目前公立医院仍为药品销售主要渠道。处方持续外流为零售药房带来重要销售增量。如果处方外流推进低于预期,有可能对药店销售增长造成一定影响。

4-3 门店饱和加剧行业竞争

截止2019年末,国内药店数量高达52.4万家,零售药店行业企业众多、市场集中度较低,行业竞争较为激烈。零售药房企业需强化门店规模、运营管理、信息技术、物流配送、人才队伍等多方面竞争优势,以应对行业竞争加剧对公司盈利能力带来的冲击。

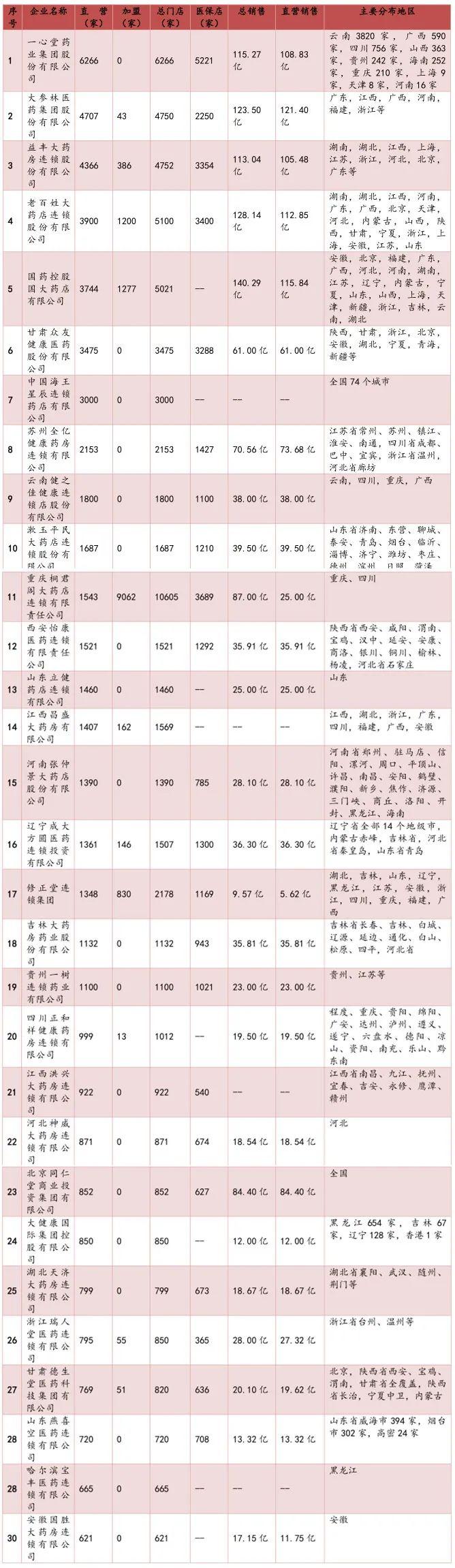

附录1:2019-2020年度中国药店直营连锁30强

注:直营销售额含网上药店销售,数据为企业自行申报数据

资料来源:中国药店杂志社、招商银行研究院

-END-

本期作者

张晏铭 研究院行业研究员

zhangyanming118@cmbchina.com

王海量 研究院行业研究员

hailiang_wang@cmbchina.com

许南兰 投资银行部并购融资团队

xunanlan1205@cmbchina.com

感谢实习生闫奕帆对本文的贡献

责任编辑|余然

粤公网安备 44010402000579号

粤公网安备 44010402000579号