首页 > 正文

【天风医药】12月月报:静待医药政策落地期,关注重磅品种研发进展和优质细分赛道

2020-12-07 思医辨药 思医辨药

郑薇/潘海洋团队(郑薇/潘海洋/赵楠/赵雅韵)

联系人:郑薇/潘海洋

投资摘要

11月行情回顾

2020年11月上证综指上涨5.19%,报3391.76点,中小板指上涨0.84%,报9042.47点,创业板指下跌0.90%,报2631.89点。医药生物指数下跌6.63%,报11027.79点,表现弱于上证11.82个pp,弱于中小板7.47个pp,弱于创业板5.73个pp。全部A股估值为15.82倍,医药生物估值为41.29倍,相对A股溢价率为161%,相较10月底-75个pp。分子板块看,医疗服务123.95倍,医疗器械30.46倍,化学制剂48.22倍,生物制品52.90倍,原料药31.77倍,中药34.39倍,医药商业18.12倍。

12月投资观点:静待医药政策落地期,关注重磅品种研发进展和优质细分赛道

Q4是板块的业绩真空期,同时也是医药政策密集落地期,板块整体受到压制,随着年底临近,包括医保准入谈判等在内的政策将落地,医药的阶段不确定性有望消除。投资者静待医药政策落地期间,各公司研发依然稳步推进,诸多重磅品种研发有望实现重要进展,随着年底临近,部分重磅品种有望迎来获批,从而给相关公司带来业绩新的增长点,建议关注:恒瑞医药(氟唑帕利)、智飞生物(微卡疫苗)、恩华药业(羟考酮、舒芬太尼)、众生药业(流感新药ZSP1273Ⅲ期临床入组)。此外,从明年角度看,本月医药板块将逐步步入估值切换阶段,建议关注业绩有望延续快速增长的赛道包括CXO、疫苗、医疗器械、处方体系(创新药)、医疗服务等。

12月金股:药石科技(300725.SZ)、众生药业(002317.SZ)

药石科技(300725.SZ):公司深耕分子砌块领域,形成了独特的竞争优势,有望充分享受行业高景气度。公司基于分子砌块从实验室到商业化生产的业务不断增长,同时布局前段药物发现以及后端制剂CDMO打造一体化药物研发平台,未来发展可期。

众生药业(002317.SZ):公司过去作为中成药企业近年来不断发展化药业务,并且较早进行创新药布局,有望转型成功。公司在呼吸、NASH、眼科、肿瘤领域皆有创新布局,流感新药ZSP1273二期临床试验获得了积极结果,10月获批III期临床伦理。随着公司流感新药III期临床大规模入组预期,未来数据发布及报产预期,有望对公司形成积极影响;长期我们看好公司创新药兑现逻辑,有望转型成功。

12月稳健组合(排名不分先后,月度滚动调整)

迈克生物,安图生物,万孚生物,益丰药房、迈瑞医疗,金域医学,恒瑞医药,九州通、片仔癀,爱尔眼科,美年健康,泰格医药,药明康德,通策医疗、云南白药,长春高新,凯莱英、天坛生物

风险提示:市场震荡风险,研发进展不及预期,个别公司外延整合不及预期,个别公司业绩不达预期、生产经营质量规范性风险等

目录

正文

1. 静待医药政策落地期,关注重磅品种研发进展和优质细分赛道

Q4是板块的业绩真空期,同时也是医药政策密集落地期,板块整体受到压制,随着年底临近,包括医保准入谈判等在内的政策将落地,医药的阶段不确定性有望消除。投资者静待医药政策落地期间,各公司研发依然稳步推进,诸多重磅品种研发有望实现重要进展,随着年底临近,部分重磅品种有望迎来获批,从而给相关公司带来业绩新的增长点,建议关注:恒瑞医药(氟唑帕利)、智飞生物(微卡疫苗)、恩华药业(羟考酮、舒芬太尼)、众生药业(流感新药ZSP1273Ⅲ期临床入组)。此外,从明年角度看,本月医药板块将逐步步入估值切换阶段,建议关注业绩有望延续快速增长的赛道包括CXO、疫苗、医疗器械、处方体系(创新药)、医疗服务等。

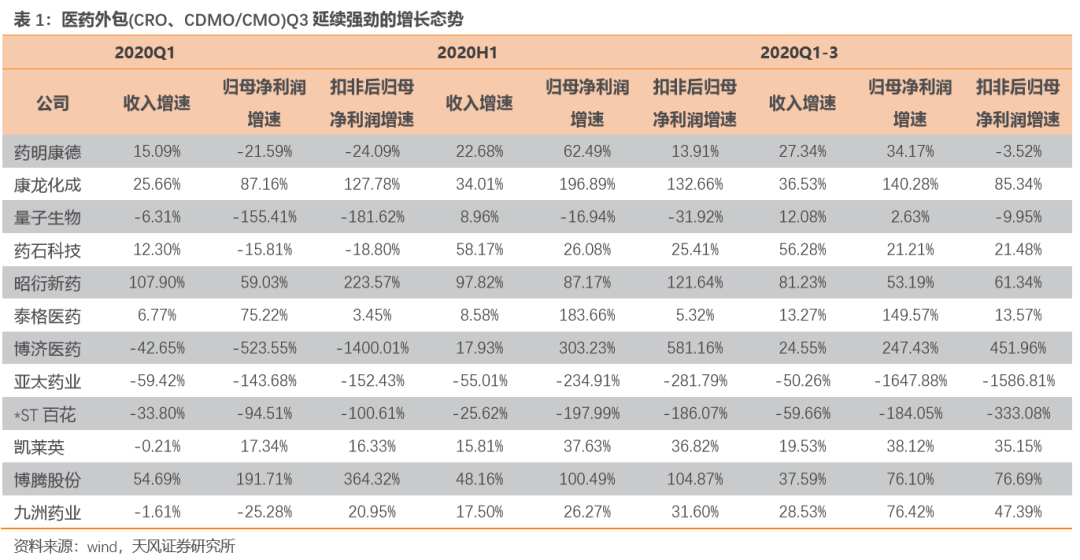

1.1. 重点关注CXO:Q3延续强劲增长势头,订单储备奠定明年良好增长基础

一季度创新药产业链阶段性受到疫情影响,部分部门订单交接可能存在延迟,但创新产业链公司业务弹性大,可以通过合理排产的调整和产能的调动降低负面的影响,随着国内疫情的消减,从业绩表现看,板块延续了强劲的增长势头,同时海外疫情持续爆发,更多的订单转移到国内,从药明康德、康龙化成等公司订单看,有望支撑明年的良好增长势头。从中长期角度我们持续看好行业的高景气度,随着全球外包渗透率的持续提升,加之中国的质量体系、标准的持续完善,成本优势凸显,成为了全球医药企业理想的外包市场,我国外包市场有望迎来相较于全球更高的增速。

我国医药政策鼓励创新,国内医保控费下集采成为常态,企业加大创新研发投入,对外包需求加大,迎来了良好的发展环境;科创板等多层次资本市场的不断完善为中小创新型企业创造了良好的融资环境,小企业与外包行业关联度高,有利于外包企业业务的增长。

建议关注行业领先公司:药明康德、凯莱英、康龙化成、药石科技、泰格医药等。

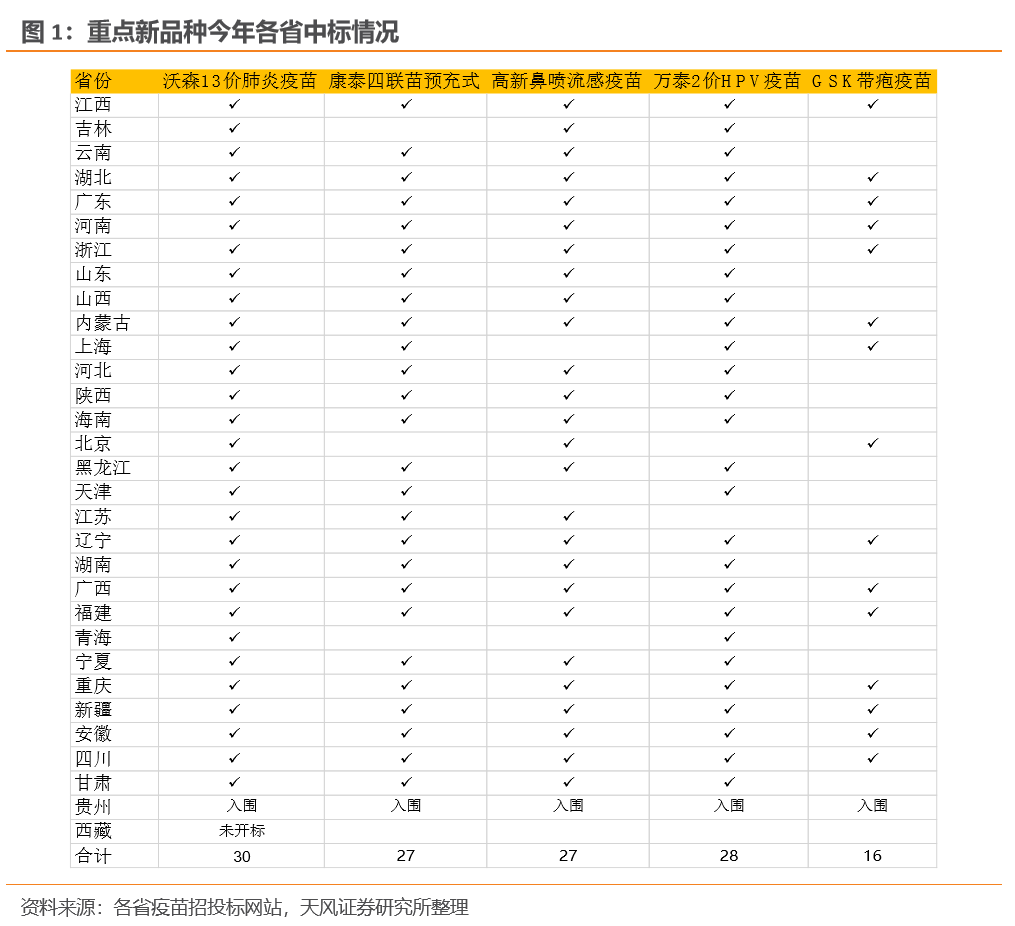

1.2. 重点关注疫苗赛道:品种放量推动业绩持续增长,后疫情时代行业迎来发展良机

整体看,以智飞生物等为代表,疫苗板块Q3业绩继续加速增长,而从招标趋势看,预计Q4有望延续加速增长势头,推动板块全年业绩实现优异表现。今年开标主要集中在Q2、Q3。

我们认为2020年是国产大品种时代开端之年,从中标结果看,截至目前国产重点品种均实现了全国绝大多数省份的准入,通过招标的持续落地,相应产品终端端口不断放大,季度业绩有望加速增长,国产大品种时代已然开启。

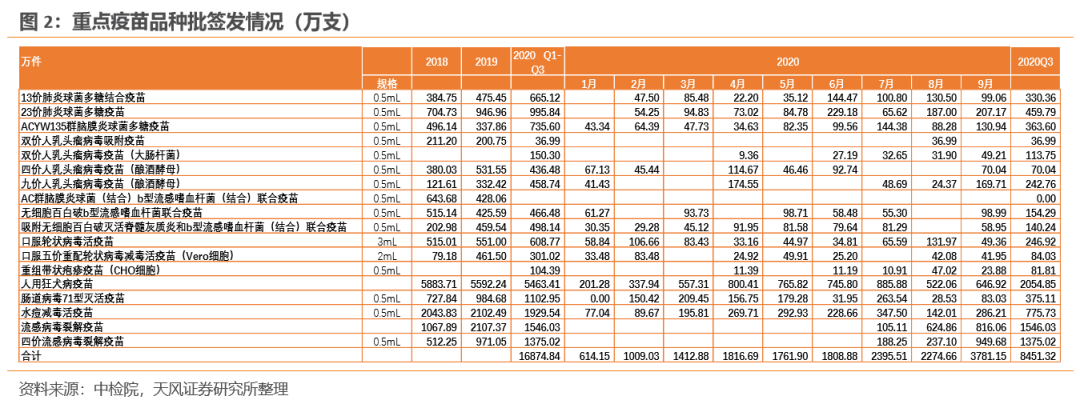

批签发Q3环比、同比均大幅增长,奠定后续增长趋势。从批签发数据来看,2020Q3重点非免疫规划疫苗(13价肺炎疫苗为代表的18个品种)总体批签发8451万剂,同比增长54.40%,环比+56.87%,表现强劲,相较于Q2大幅提速。从代表性品种来看:

· 流感病毒裂解疫苗:三价流感疫苗2020Q3批签发约1546万剂,同比上升42.07%;其中赛诺菲批签发约811万剂(占52.48%),同比大幅上升203.60%。四价流感疫苗2020Q3批签发约1375万剂,同比大幅增长204.51%,主要因为长春所产品新获批和原有生产企业的放量;

· HPV疫苗:二价HPV疫苗2020Q3批签发约151万支,其中GSK37万支,占比24.5%,万泰生物114万支,占比75.5%。四价HPV疫苗2020Q3批签发约70万支,同比-38.83%,其中9月份批签发70万支,九价HPV疫苗2020Q3批签发约243万支,同比大幅增长248.25%;

· 肺炎疫苗:13价2020Q3批签发约330万剂,同比大幅增长177%, 23价批签发460万剂,同比+18%。

· 多联苗:赛诺菲五联苗批签发约140万支,同比-13%,康泰四联苗批签发154万支,同比下降4.69%,智飞三联苗受2020年2月再注册未通过影响,Q3无批签发。

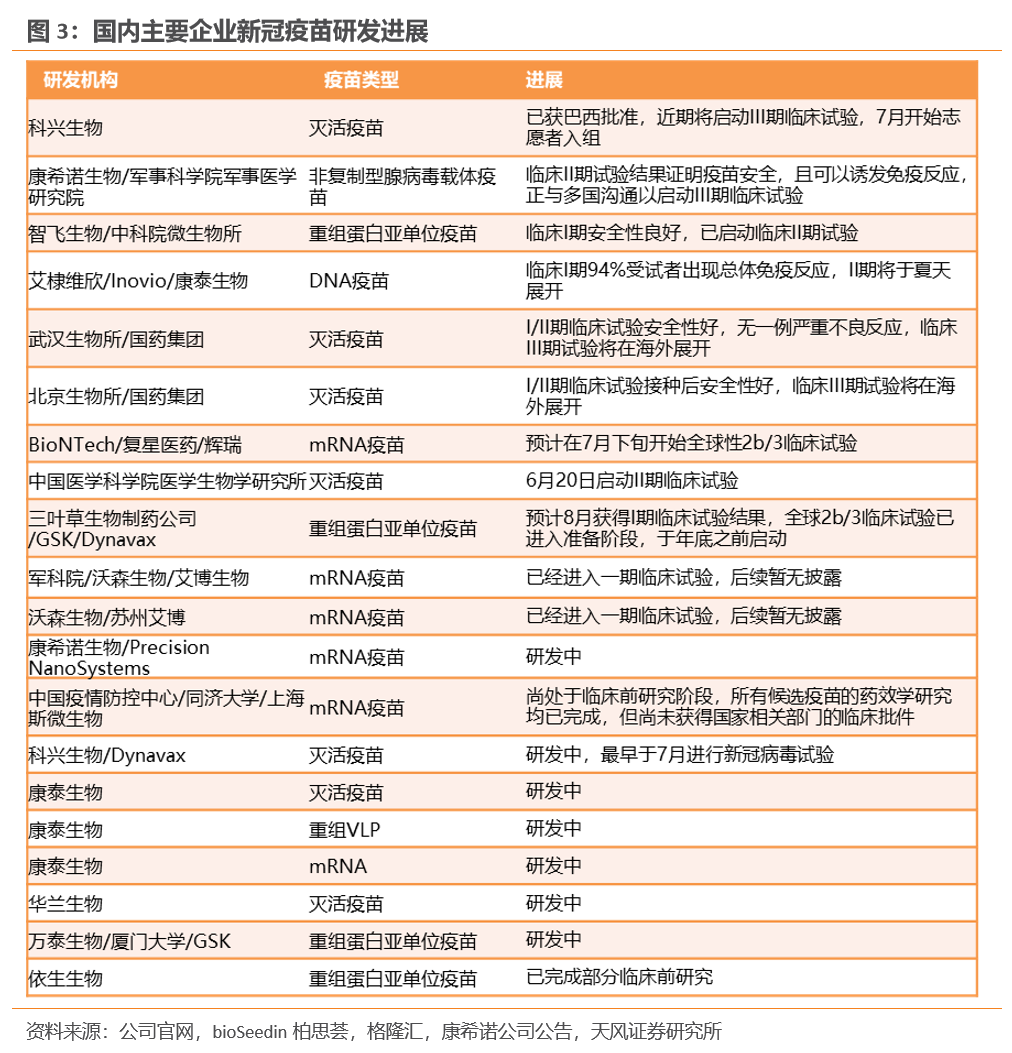

同时,此次新冠肺炎疫苗开发受到重视,研发如火如荼,相关公司加大研发力度和技术引进,有利于推动行业技术平台建设,推动行业创新发展;此次疫情对于居民的健康意识的提升,对疫苗的认知度有望大幅提升,从中长期看有利于非规划疫苗疫苗接种率的持续提升。我们看好我国疫苗的增长空间:

1、从我国目前疫苗的消费品种结构和全球十大疫苗品种看,我们大品种还有很大的增长空间,疫情的教育有望提升后续居民大品种接种的渗透率。未来我国疫苗行业将以品种取胜,拥有潜力品种的企业有望在市场中脱颖而出,国产2价HPV疫苗等有望开启国产大品种时代,推动疫苗行业持续扩容。

2、未来监管趋严,质量标准进一步提升,行业整合将是重要的发展趋势,国企和骨干型民企有望在竞争中胜出,优势将进一步凸显。同时疫情后国家有望加大对于疾控等公共卫生体系的建设投入,疫苗企业将受益。

3、目前国内新冠肺炎疫苗5条技术路线:灭活疫苗、基因工程重组亚单位疫苗、腺病毒载体疫苗、减毒流感病毒载体疫苗、核酸疫苗稳步推进。相关上市公司也通过合作、自主研发等方式布局新冠疫苗研发,抓住机遇提升研发能力和技术平台搭建,有利于长远的发展。

建议关注:智飞生物、康泰生物、康华生物、康希诺生物等。

1.3. 医疗器械板块Q3大幅增长,把握当前三大主线

2020年前三季度医疗器械板块延续了上半年的高增长,行业收入、净利润、扣非后净利润同比分别增长52.62%、134.51%、176.48%。拥有国产替代的大逻辑,行业处于高景气度中。医疗器械行业业绩大幅增长主要因为板块内部分企业受益于全球新冠疫情爆发。短期来看,全球疫情影响仍在持续,建议关注三个方面的变化:

疫情相关产品延续性贡献

海外疫情持续,通过国内有望将新冠检测常规化,将带动相关产品销售,为公司今年业绩持续带来增量,例如检测试剂盒、呼吸机、口罩等。

根据2020年4月27日发布的周报中,我们对新冠检测试剂盒进行测算,中性预估中国新冠病毒核酸检测市场空间为52亿,抗体检测为34亿,仍有较大市场空间。

相关标的:迈瑞医疗、万孚生物、迈克生物、华大基因、金域医学、鱼跃医疗、奥美医疗等

疫情后门诊恢复带来结构性机会

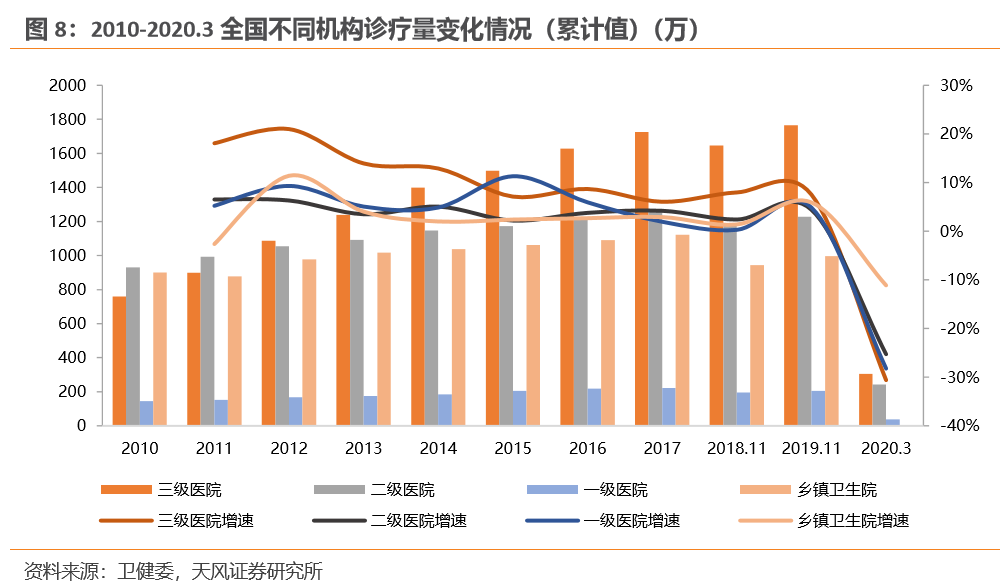

疫情对于医院门诊影响严重,根据国家卫健委统计数据显示,2020年1-2月份,除湖北外,全国医疗卫生机构诊疗人次同比下降21.3%。随着疫情缓和,各地门诊量正处于恢复状态。我们认为非急性的诊疗需求并不会消失,只是有所延后,随后将逐季恢复,对应公司业绩有望逐季环比提升,恢复至正常水平,诊疗人次的恢复有望推动IVD等业务恢复快速增长。

相关标的:安图生物、迈克生物、艾德生物、健帆生物、南微医学、乐普医疗等。

疫情后周期带来的产业机会

此次疫情过后,我们认为国家有望加强医疗卫生领域的投入,提升社会应对突发公共卫生事件的能力,包括提升ICU配置、提高基层诊疗能力建设、加强居家个人医用防护水平等,将对医疗卫生行业产生深远的影响。(详细内容请查阅2020年2月28日行业专题研究《疫情结束后,会有哪些变化?》)

相关标的:迈瑞医疗、万孚生物、鱼跃医疗等

1.4. 处方体系:创新药今年因疫情受损,明年有望同比出现较高增长

今年受疫情影响,医院门诊量明显下滑,对处方药终端销售造成影响。短期来看,疫情对国内创新药可能带来的两点潜在影响:(1)对部分产品的终端销售有些许影响,但肿瘤等强刚需药品影响较为有限;(2)部分新药的临床试验可能短期会受疫情影响。但是我们强调:(1)疫情即便短期可能带来些许影响但影响也较为有限;(2)短期疫情影响不改产业长期向好发展趋势,创新药是未来医药发展最核心的方向之一。随着国内疫情控制良好,门诊量和临床试验等恢复,今年因疫情受损的创新药明年有望恢复较高增长。

从业绩角度,国内以恒瑞医药为代表的一批创新药企业已步入收获期,未来业绩有望持续跑赢行业整体。建议重点关注:恒瑞医药、贝达药业。

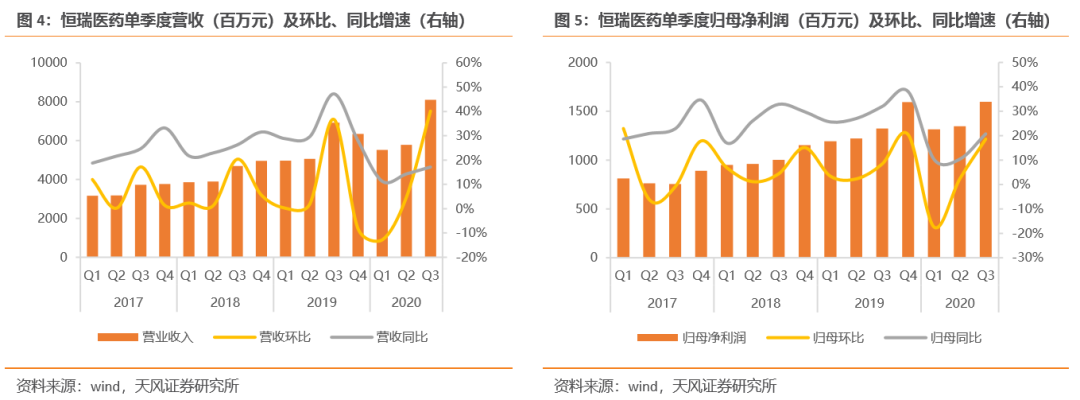

恒瑞医药:公司作为国内创新药龙头企业,自主研发的创新药产品开始步入收获期,2018-2019年包括19K、吡咯替尼、PD-1等多款重磅创新药迎来集中获批上市,以PD-1为代表的创新药尚处于放量的初期阶段,部分创新品种2020年存在超预期可能。短期来看,公司创新药业绩有望迎来高速增长期;长期来看,公司研发管线储备众多潜力品种,靶点布局全面,研发进度国内领先,长期业绩有望持续稳定增长,建议投资者长期持续关注。

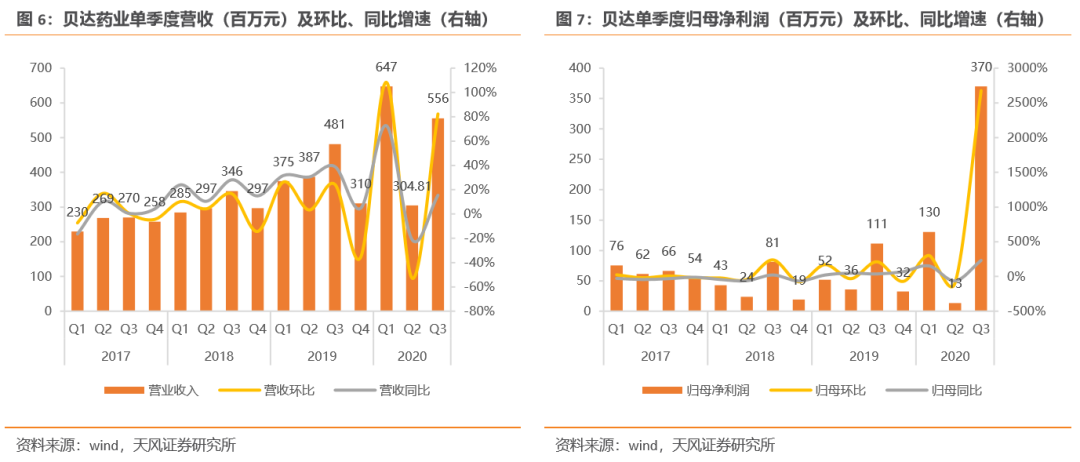

贝达药业:我们判断公司在“预期差”+“边际变化”驱动下基本面趋势有望持续向上。预期差:现有核心品种埃克替尼有望持续超预期(EGFR靶向药渗透率存翻倍空间+埃克差异化优势);边际变化:公司研发步入收获期,恩沙替尼获批上市,贝伐珠单抗、埃克替尼术后辅助治疗已报产被受理,CM-082、X-396全球多中心一线、D-0316有望陆续申报注册,带来多个催化剂,建议投资者重点关注。

1.5. 医疗服务:一季度受损子行业后续有望迎来恢复

可选消费医疗服务一季度受疫情影响,出现短暂性下滑,但是这种需求只是被延后,随着复工复产的推进,二季度开始各家医疗服务机构门诊量持续恢复,有望在消化一季度积攒的需求基础上,迎来恢复性增长;另一方面,医疗服务受益我国人口红利以及消费健康意识的升级,具备十年以上的长期增长空间,具备长期价值的赛道,建议积极关注板块的投资机会。相关公司:爱尔眼科、美年健康、通策医疗、锦欣生殖。

根据卫健委统计中心数据,2020年3月份,全国医疗卫生机构诊疗人次4.8亿人次,受新冠肺炎疫情影响,同比下降33.1% ,环比上升34.4%。具体来看,公立医院就诊人2.7亿(yoy-33.8%),民营医院0.49亿人次(yoy-30.9%),三级医院就诊人次1.66亿人次(yoy-36.30%),基层医疗3.7亿人次(yoy-33.0%)。

通策医疗:下属医院全面恢复诊疗,包括牙周超声洁治、牙齿种植植入手术及冠桥牙体预备等在内的口腔科诊疗项目。3月末经营情况已恢复并超越2019年同期水平。

爱尔眼科:3月中旬,国内疫情逐步得到控制,各地医院陆续复工复诊;但海外疫情爆发,导致公司3月境外收入同比下降45%,随着疫情的逐步控制,业务处于逐步恢复过程。截止4月19日,前十大医院,除武汉外,基本接近或恢复至同期水平。

锦欣生殖:成都西囡妇科医院4月份就诊患者数量以高于去年同期;深圳中山泌尿外科医院4月份的就诊患者数量基本恢复到去年同期水平,5月第一周初诊量增长明显。

美年健康:截止4月末,美年健康下属体检中心已经基本实现全部营业,个别区域受到到疫情防控等因素影响,会选择同城多店逐步开放,运营已恢复至同期的70%以上水平。

2. 行情回顾

2.1. 医药生物11月下跌,整体弱于大盘

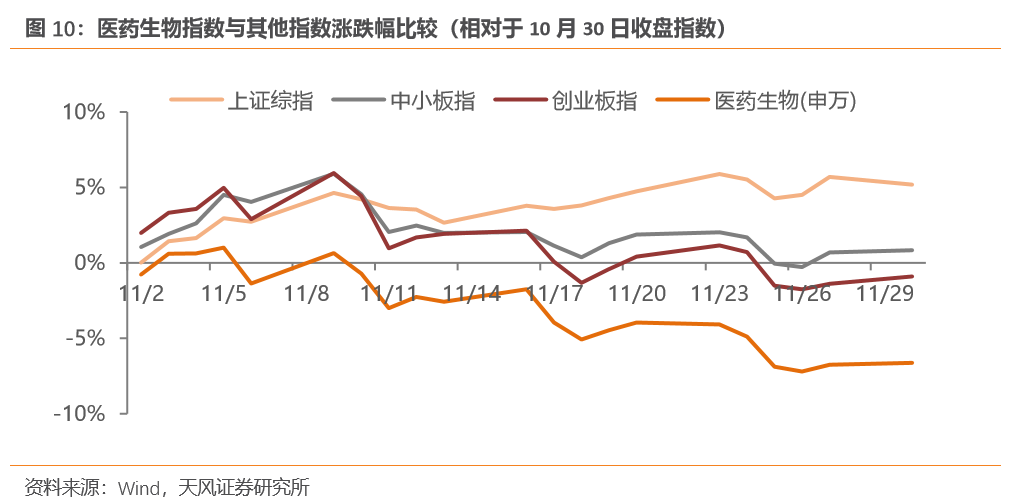

2020年11月上证综指上涨5.19%,报3391.76点,中小板指上涨0.84%,报9042.47点,创业板指下跌0.90%,报2631.89点。医药生物指数下跌6.63%,报11027.79点,表现弱于上证11.82个pp,弱于中小板7.47个pp,弱于创业板5.73个pp。

2.2. 申万子行业各有涨跌,医药生物涨幅为-8.69%,排名全行业最后一位

11月申万子行业各有涨跌,有色金属、采掘、钢铁、汽车等板块涨幅靠前,有色金属板块涨幅最大,上涨17.55%,传媒、计算机、医药生物等板块跌幅较大,医药生物板块跌幅最大低,为-8.69%,排在申万一级行业第28位。

2.3. 医药生物相对A股溢价率相较10月底减少75pp

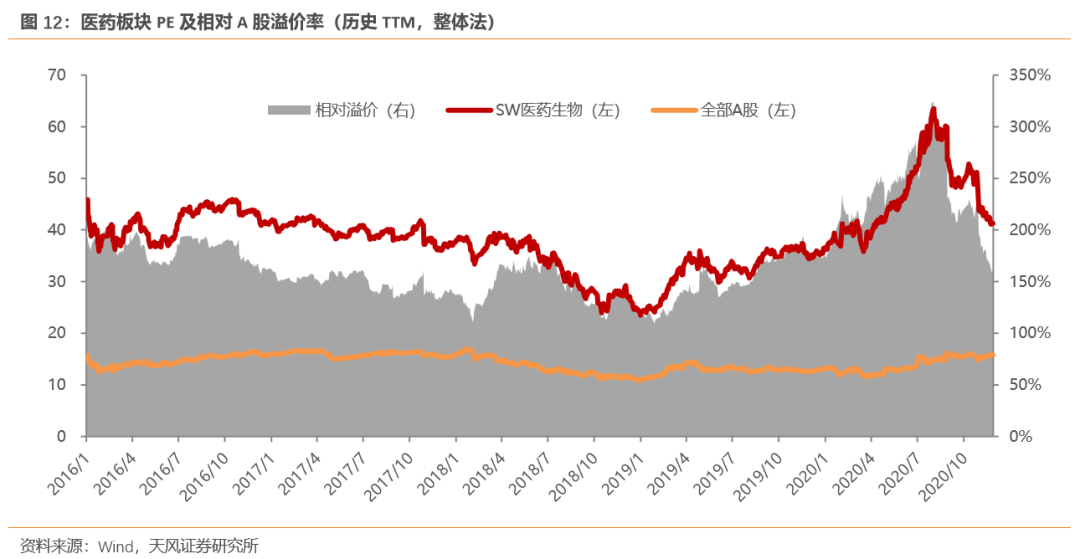

截至11月30日,全部A股估值为15.82倍,医药生物估值为41.29倍,相对A股溢价率为161%,相较10月底-75个pp。进入11月以来,医药生物估值由10月末的49.94倍下降至41.29倍,全部A股估值水平从10月末的14.88倍上升至15.82倍。整体来看,医药生物相对A股溢价率减少75个pp。

2.4. 11月医药各子板块估值均有所下跌,原料药跌幅最小

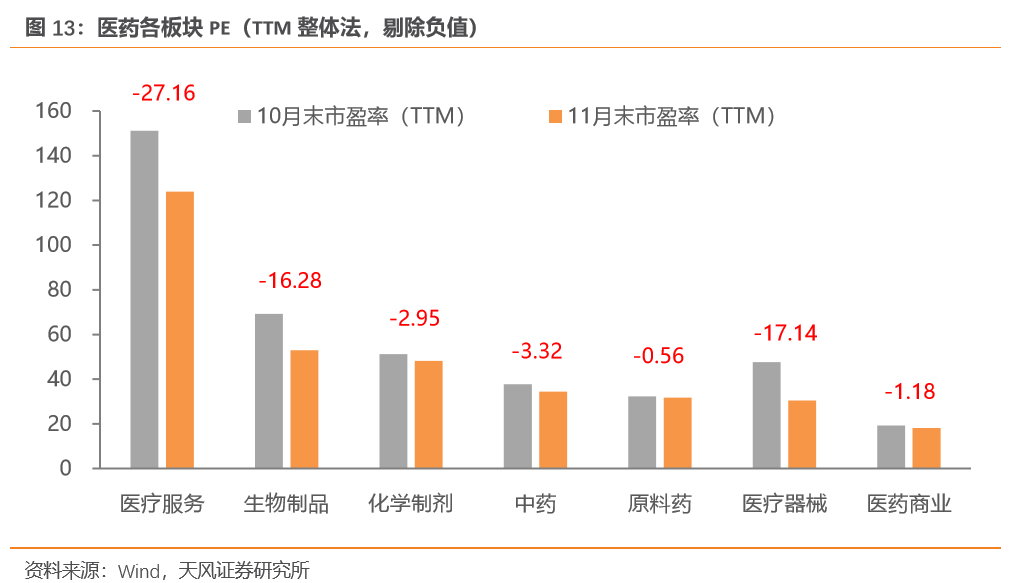

医药生物整体估值为41.29倍。分子板块看,医疗服务123.95倍,医疗器械30.46倍,化学制剂48.22倍,生物制品52.90倍,原料药31.77倍,中药34.39倍,医药商业18.12倍。

2.5. 本月子板块交易量与交易额涨跌不一

11月交易时间为21天,比10月多5天。11月医药各子板块交易量与交易金额涨跌不一。其中医疗服务板块交易量上涨幅度最大,较上月上涨92.41%,交易额上涨71.03%;医疗器械板块交易量下跌幅度最大,较上月下降7.83%,交易额下降0.40%。

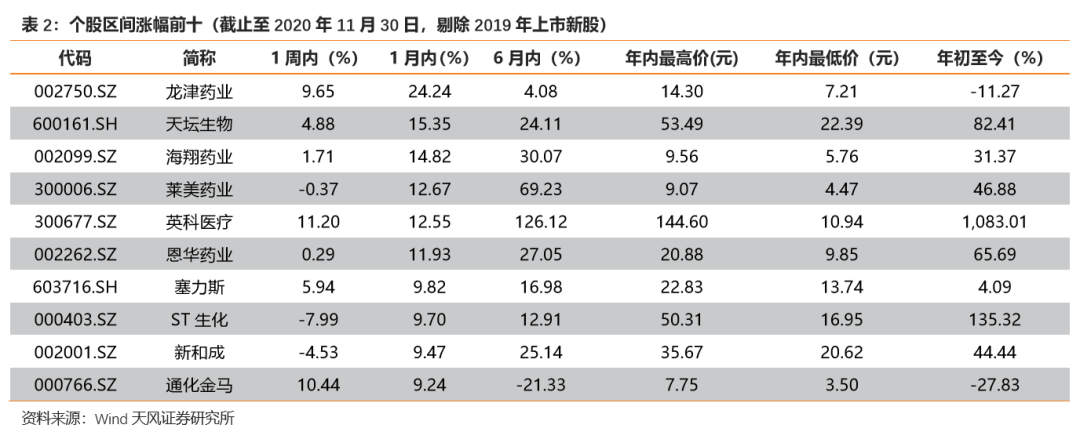

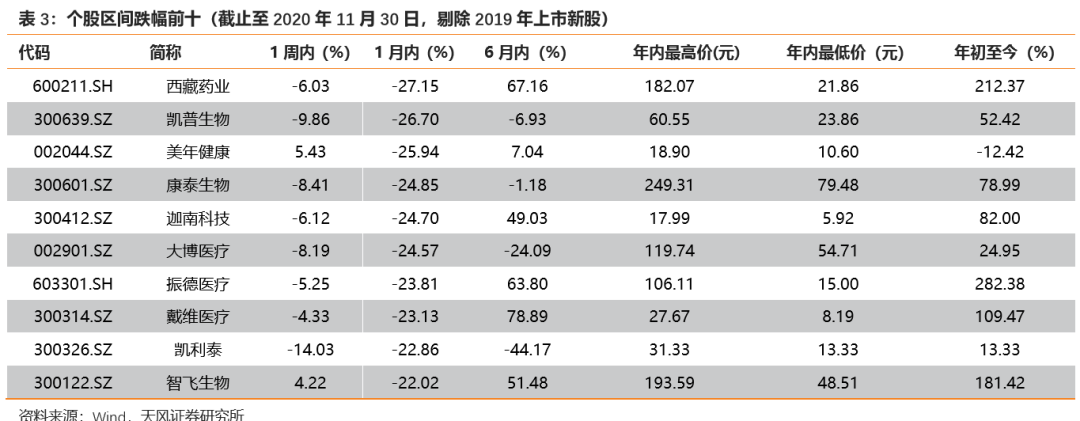

2.6. 个股月度涨跌幅

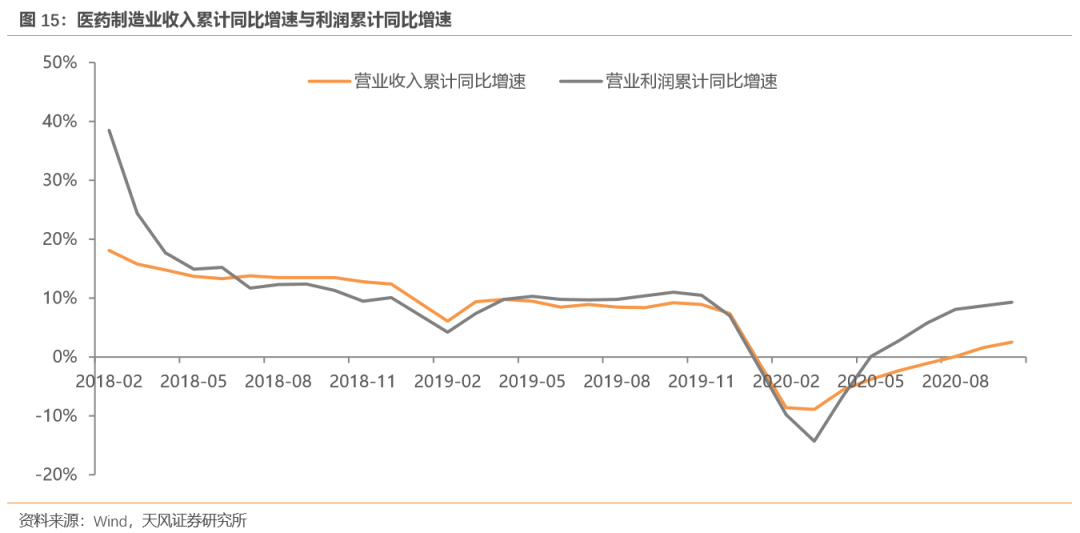

3. 医药制造业收入与利润

2020年1-10月医药制造业收入总额累计同比上升2.50%(2019年同期为9.20%),利润总额累计同比上升9.30%(2019年同期为11.00%)。

点击最上方蓝字关注“思医辨药”

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《天风医药 - 12月月报:静待医药政策落地期,关注重磅品种研发进展和优质细分赛道》

对外发布时间:2020年12月6日

报告发布机构:天风证券股份有限公司

本报告分析师 :郑薇 SAC执业证书编号:S1110517110003

潘海洋 SAC执业证书编号:S1110517080006

团队介绍

郑 薇:天风研究所医药首席研究员,中国科学技术大学生物化学与分子硕士,2010-2015年在迈瑞医疗体外诊断事业部工作,研发核心人员和战略部产品市场经理。2015-2016年在华泰证券任高级研究员。立足于产业,对医疗器械,尤其是体外诊断有深入的理解。2017、2019年新财富医药行业入围。

18680660705 zhengwei@tfzq.com

潘海洋:天风研究所医药联合首席,南开大学金融学硕士,天津大学生物工程学士,复合背景,5年医药行业研究经验。主要覆盖大药品领域:生物制品(疫苗等)、CRO/CDMO、中药、化药(含原料药)等,善于从政策角度研究分析行业趋势,把握产业、公司拐点能力强,今年以来敏锐的把握了疫苗行业产业趋势变化。

18665805606 panhaiyang@tfzq.com

赵 楠:助理研究员,中国药科大学药学硕士,沈阳药科大学制药工程学士,南京大学管理学学士,CFA二级候选人,2019年3月加入天风证券,曾就职于恒瑞医药,主要从事肿瘤创新药研发,导师为恒瑞全球研发总裁,目前主要研究创新药领域,身处行业多年对医药行业理解较为深入。

17665059250 zhaonan@tfzq.com

赵雅韵:助理研究员,西安交通大学化学硕士,制药工程学士,2019年7月加入天风证券。硕士期间主要研究磁性分子印迹聚合物,主要应用为小分子药物或蛋白质吸附剂、载体等。目前主要研究血制品、专科制剂板块。

18291823161 zhaoyayun@tfzq.com

粤公网安备 44010402000579号

粤公网安备 44010402000579号