首页 > 正文

[11月存款利率报告]定存利率上行 大额存单量价齐跌

2020-12-09 融360大数据研究院 融360大数据研究院

快速阅读:

①定期存款所有期限平均利率均上涨

②大额存单除6个月期限外利率下跌

③结构性存款发行量增加,到期收益率上升

一、定期存款所有期限平均利率均上涨

根据融360大数据研究院监测的数据显示,2020年11月,整存整取定期存款所有期限平均利率均环比上涨,其中3年期上涨幅度最大。从较基准利率上浮幅度来看,1年及以内存款平均利率上浮幅度仍然在30%以上,3年期存款平均利率上浮幅度最小。

二、国有行、股份行存款利率整体上调

根据融360大数据研究院监测数据显示,11月份大型国有银行除1年期、5年期外,其它期限平均利率均处于领先水平;农商行1年期、5年期平均利率处于领先水平,其它期限平均利率均排第二;城商行1年期、5年期平均利率排名第二,其它期限平均利率在股份行之前;股份行各期限平均利率依旧垫底。

在国有六大行中,邮储银行1年期以内存款利率居首,3年期利率垫底;交通银行5年期利率排名第一,3年期利率排名第二,但短期利率偏低,两年期以内利率均垫底;建设银行2年期、3年期利率排名第一;中国银行3年期以内存款利率均排第三;工商银行和农业银行存款利率整体处于中下水平。

从利率变动情况来看,11月份国有银行、股份制银行各期限存款平均利率均上调;城商行3个月、6个月期平均利率保持不变,1年、3年期上涨,2年、5年期下跌;农商行平均利率1年期下跌,2年期不变,其它期限均上涨。

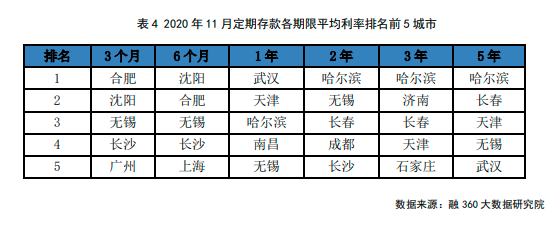

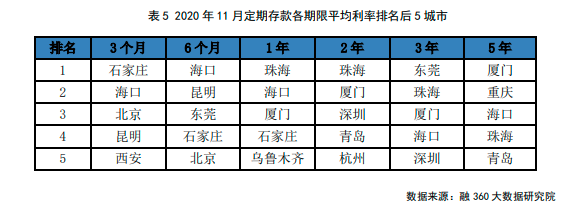

三、定存利率城市排名:哈尔滨、合肥靠前,珠海、厦门垫底

融360大数据研究院对不同城市的定期存款利率进行排名,综合来看,2020年11月合肥、沈阳、武汉、哈尔滨等城市定期存款利率排名靠前,其中哈尔滨、长春等城市长期存款利率较高。

在不同城市存款利率最低排名中,综合来看,11月份,石家庄、海口、珠海、东莞、厦门等城市存款利率排名靠后。

四、大额存单发行量再创新低 大部分期限利率下跌

融360大数据研究院监测的数据显示,2020年11月大额存单发行量共315只,环比下降7.35%,发行量再创新低。华夏银行、汇丰银行、南京银行大额存单发行量位居前三位,11月分别发行了38只、20只、18只。

11月新发行的大额存单,3个月期平均利率是1.676%,6个月期平均利率是1.983%,1年期平均利率是2.28%,2年期平均利率是3.155%,3年期平均利率是4.002%,5年期平均利率是3.816%。

从利率变动情况来看,和10月份相比,3个月期、1年期、2年期、3年期、5年期大额存单平均利率环比下跌,跌幅分别为0.3BP、0.2BP、0.3BP、4BP、8.3BP,6个月期平均利率环比上涨0.3BP。其中5年期平均利率跌幅最大,且已连跌3月,为全年新低。

11月份3年期大额存单发行量占比为39.37%%,环比上升12.02个百分点;1年期大额存单发行量占比17.14%,2年期大额存单发行量占比13.33%, 6个月期大额存单发行量占比10.48%,这四个期限的大额存单发行量占比为80.32%。

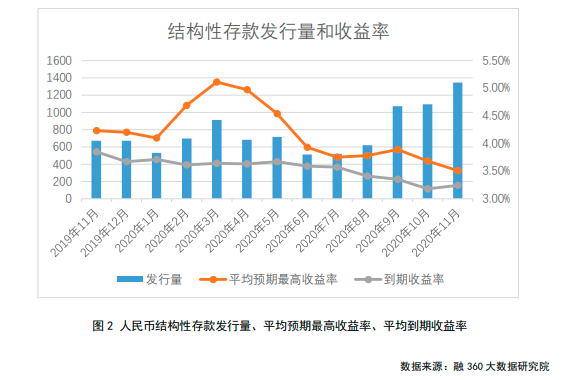

五、结构性存款发行量增加,到期收益率上升

据融360大数据研究院不完全数据显示(主要监测国有银行、股份制银行),2020年11月结构性存款发行量为1381只,较10月份增加249只,增幅为22%;其中人民币结构性存款1344只,外币结构性存款37只。11月份较10月份新增青岛银行、北京银行、南京银行、渤海银行共发行41款结构性存款产品,交通银行发行的结构性存款数量最多,共571款,比10月份多136款。

11月份发行的人民币结构性存款平均期限为121天,较10月份增加8天,平均预期最高收益率为3.51%,环比下跌17BP。其中,国有银行平均期限为104天,平均预期最高收益率为3.17%;股份制银行平均期限为154天,平均预期最高收益率为4.02%;其他类银行平均期限为163天,平均预期最高收益率为4.5%。

11月份共有2196只结构性存款到期,环比上升14.32%,其中人民币结构性存款2158只,外币结构性存款38只。共有1482只人民币结构性存款披露了到期收益率,平均到期收益率为3.24%,环比上升5BP。其中,国有银行、股份制银行平均到期收益率分别为3.31%、3.14%。

六、年末存款类产品利率或上涨

11月份银行定期存款各期限平均利率均上涨,今年以来,银行定期存款平均利率稳中有升,11月份除5年期外的其它期限平均利率都为年内最高。年末各家银行为完成业绩需要“冲存款”,同时也为了2021年的业绩能“开门红”,正各出其招,用存款利率上浮、存款送话费、送礼品、返优惠券等方式,进行激烈的揽储竞争,再加上年末资金紧张,预计接下来银行存款平均利率还将走高。

11月份大额存单发行量再创新低,银行要在每年发行第一期大额存单之前向央行报备全年发行额度,部分银行在此前十个月里已经用完了大部分额度,剩下两个月额度吃紧,可发行的大额存单量就减少。年末银行揽储竞争激烈,大额存单是银行拉客户拉存款的利器,大额存单利率或上行。

11月份结构性存款平均预期最高收益率继续下跌,创今年新低,是因为从10月份开始,采集样本新增了交通银行,交通银行发行的结构性存款产品数量大且收益率偏低,拉低了整体收益率水平,11月份平均预期最高收益率为3.06%,剔除交通银行后平均预期最高收益率为3.89%,与9月份的值相等。

经过近半年的努力,中小型银行结构性存款规模压降压力有所缓解,有望在年底之前完成第二阶段压降目标。国有银行结构性存款规模占存款总规模比例相对较低,监管并未规定其规模压降指标,相比中小银行压力较小,在年末激烈的揽储竞争下,收益率年末走俏属正常现象,12月份或有一定上升空间,不过从长期来看,结构性存款到期收益率将持续下行。

粤公网安备 44010402000579号

粤公网安备 44010402000579号