首页 > 正文

行业简评 | 医疗信息化行业:下游需求逐步恢复,预计四季度维持较高景气度

2020-12-11 中证鹏元评级 中证鹏元评级

作者:何贺 王贞姬

中证鹏元评级 非金属建材评级部

主要内容

2020年三季度,医疗信息化行业下游需求逐步恢复,单季度订单数量达到822条,同比增长31.7%,订单总金额达到25.3亿元,同比增长41.5%,订单增速已经恢复至去年水平;主要上市公司卫宁健康、创业慧康、久远银海三季度营收和扣非归母净利润同比均实现较快增长,业务持续回暖。

展望四季度,在政策的驱动下,2020年实现电子病历评价标准的建设要求、GMIS互联互通、统一的医保信息系统建设要求以及新冠疫情导致公共卫生信息化补短板效应等共同推动医疗信息化需求释放,考虑到下游客户订单主要集中在四季度及上半年疫情影响下招标延迟,预计医疗信息化行业在四季度订单规模和营业收入将实现高增长,行业维持较高景气度。

正文

一、下游需求逐步恢复,订单增长加速,业务持续回暖

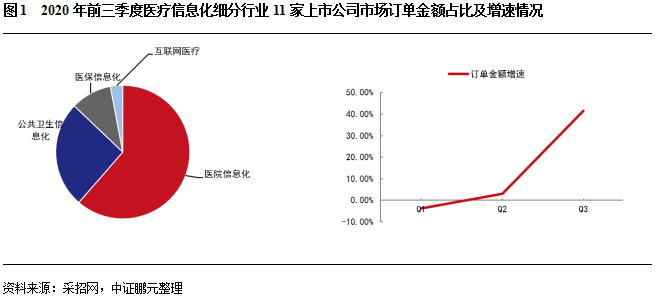

根据采招网11家医疗信息化上市公司订单情况统计,2020年三季度订单数量达到822条,同比增长31.7%,订单总金额达到25.3亿元,同比增长41.5%。相比于一季度(-3.8%)和二季度(+3.0%),三季度的订单金额增速已经恢复至去年水平。前三季度累计订单总金额为51.6亿元,同比增长16.8%。

从细分市场来看,2020年前三季度医院信息化订单依然占主要部分,达到总订单金额的62%;公共卫生信息化订单占比26%,医保信息化订单约占10%,互联网医疗订单约占3%;相比2019年,医保信息化(+3.5 pp)、公共卫生信息化(+2.5 pp)、互联网医疗(+0.3 pp)的市场份额均有提升。从增速来看,2020年三季度医院信息化订单金额同比增长8%,扭转二季度下滑趋势;公共卫生信息化二季度基本与去年持平,三季度公共卫生信息化“补短板”效应明显,订单金额同比增长139%;医保信息化今年持续高增长,前三季度订单金额同比增速分别为77%、91%、122%;互联网医疗受益于疫情之下线上问诊接受度提高,医保资质也逐步落实,二、三季度的互联网医院建设订单金额增速分别为114%、269%。

从主要上市公司来看,卫宁健康科技集团股份有限公司(简称“卫宁健康”)作为中国医疗健康信息行业具有竞争力的整体产品、解决方案与服务供应商,2020年三季度实现营业收入5.78亿元,同比增长9.42%,实现扣非归母净利润1.26亿元,同比增长16.06%,经营情况持续向好,收入增长主要体现在核心软件产品及服务上。创业慧康科技股份有限公司(简称“创业慧康”)是我国医疗卫生行业应用软件发展的重点企业,2020年三季度实现营业收入4.09亿元,同比增长24.29%,实现扣非归母净利润0.72亿元,同比增长29.66%,延续二季度以来的回暖态势。四川久远银海软件股份有限公司(简称“久远银海”)作为医保信息化的核心企业,2020年三季度实现营业收入1.88亿元,同比增长21.27%,实现扣非归母净利润0.24亿元,同比增长24.10%。

二、预计四季度订单规模和营业收入将实现高增长,行业维持较高景气度

受益于政策红利以及医疗需求升级,叠加下游客户订单的季节性因素及上半年疫情影响下招标延迟,预计医疗信息化行业在四季度订单规模和营业收入将实现高增长,行业维持较高景气度。

政策方面,2018年4月,国务院办公厅发布《关于促进“互联网+医疗健康”发展的意见》,提出三级医院要在2020年实现医疗服务信息互通共享。8月,国家卫建委发布关于《进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》,要求到2020年,三级医院电子病历建设达到4级水平。12月,卫健委发布《关于印发电子病历系统应用水平分级评价管理办法(试行)及评价标准(试行)的通知》,要求到2020年,所有三级医院要达到电子病历应用水平分级评价4级以上,即医院内实现全院信息共享,并具备医疗决策支持功能。2019年6月27日,国家医保局“医保业务编码标准动态维护”窗口上线试运行,并且同步印发了《医疗保障标准化工作指导意见》,意味着我国统一的医保信息系统建设进入实施阶段。

在政策的驱动下,医疗信息化需求升级迫在眉睫。从细分市场来看,医院信息化的发展普遍遵循从HIS到CIS再到GMIS的路径,目前HIS系统渗透率较高,但正处于升级换代的周期,CIS系统在小型医疗机构的渗透率仍处于较低水平,GMIS建设处于起步阶段,2020年实现CIS系统中电子病历评价标准的建设要求、GMIS互联互通将带来医院信息化基础设施升级需求。公共卫生信息化建设是实现疾病控制、预防保健和健康促进等各项工作现代化的最关键和最具有影响力的要素,随着2020年新冠疫情的爆发,建立健全的公共卫生信息化系统愈发迫切,补短板需求已经开启,为公共卫生信息化建设带来了新的增长空间。医保信息化改革承载着国家扭转医保基金亏损、完善医保体系建设的重任,在这一过程中,医保信息系统的数据迁移和相关配套设施的搭建以及医保基金管理系统的加速建立都将为医疗信息化带来大幅增量需求。

综上所述,2020年是医疗信息化行业订单大规模释放的一年,考虑到下游客户以国内的公立医院、卫生管理部门等机构为主,其对信息产品的采购一般遵守较为严格的预算管理制度,通常在每年上半年制定投资计划,需要通过预算、审批、招标、合同签订等流程,许多项目还需要纳入财政预算、政府采购,周期相对较长,年度资本开支主要集中在下半年尤其是第四季度。同时由于疫情的原因,行业内的招标有所延迟,预计上半年受影响招标将在第四季度加速推进,从而促进四季度订单规模和营业收入实现高增长。

粤公网安备 44010402000579号

粤公网安备 44010402000579号