首页 > 正文

【天风建筑周报】被列入所谓“黑名单”对建筑龙头公司有何影响?

2020-12-14 笑谈建筑 笑谈建筑

Part 1 本周点评

Part 2 专项债和发改委重大项目信息速览

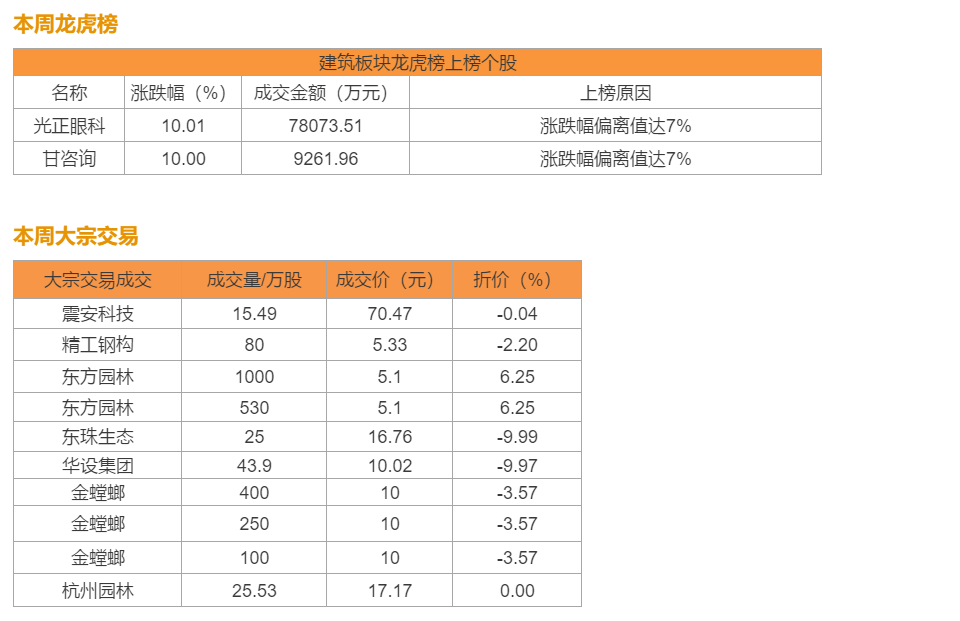

Part 3 重要行业资讯、本周行情回顾

Part 4 近期报告

本周点评

12月11日纳斯达克宣布,将把四家中国建筑和制造业公司的股票从纳斯达克中除名,涉及的建筑公司包括中国交建、中国铁建等,结合之前的相关信息,建筑板块估值受到部分影响,尤其是港股的部分央企。但我们认为,本次事件大概率只是短期冲击,预计建筑行业估值未来有望回升。

1、从基本面角度,由于商业规则、文化的不同,我国建筑行业、建筑公司和欧美国家的交集并不大,尤其基建更是如此,上述所谓的“黑名单”可能仅能对建筑股的情绪面产生部分影响,而基本不影响基本面;考虑国内的基本面,行业长期趋势下滑速率非常和缓,短期景气或将进一步上行,预计强者恒强、市场集中的竞争格局仍将持续。

2、从估值角度,建筑龙头公司的估值水平或将随着竞争优势的增长而提升,11月份时已有上升迹象,但近期受上述“黑名单”影响,建筑估值有所下降,港股部分央企尤其明显,PE估值下降至3倍左右,而我们认为在竞争优势和基本面仍然向好的前提下,本次事件大概率只是短期冲击。

3、因此,从整个行业的角度,目前应该属于“黎明前的黑暗”,建筑行业龙头公司的竞争优势、基本面仍然向好,估值水平可能是未来一个较长时期的较低位置,由于建筑上市公司大部分都属于行业龙头、细分子行业龙头、区域龙头等优势公司,因此预计整个板块都会迎来估值逐渐提升。

4、具体来说,子行业龙头中,预制装配行业龙头远大住工、筑友制造科技、钢结构行业龙头精工钢构和富煌钢构、设计行业龙头中设集团、城建设计和苏交科、装饰行业龙头金螳螂等未来业绩有望保持稳健。同时建筑行业内龙头中,中字头国有企业在基建、建筑工程、地产开发等项目方面的竞争优势也是未来保证企业营收的重要因素,中国铁建、中国建筑、中国建筑国际、中国中铁未来同样值得关注。

风险提示:订单执行进度不及预期;投资增速恢复速度不及预期。

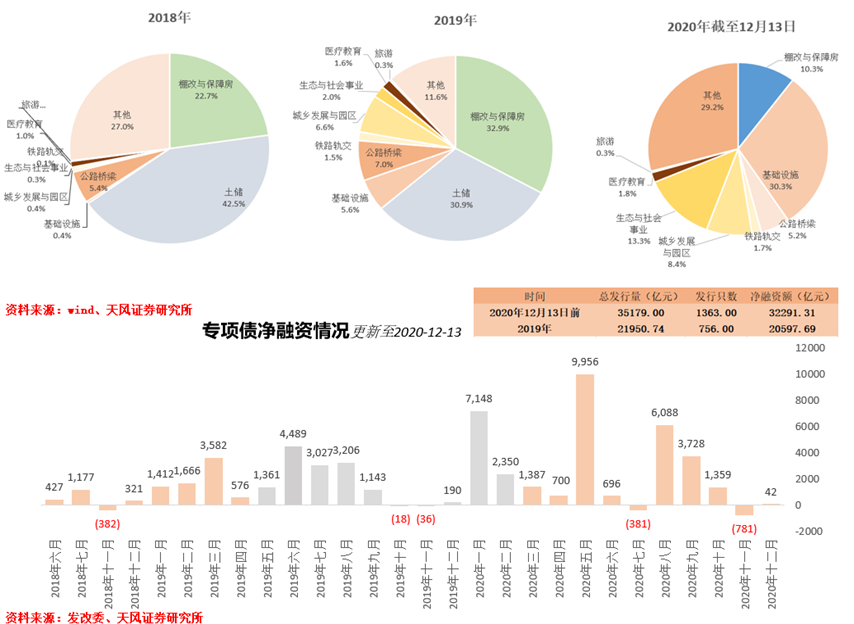

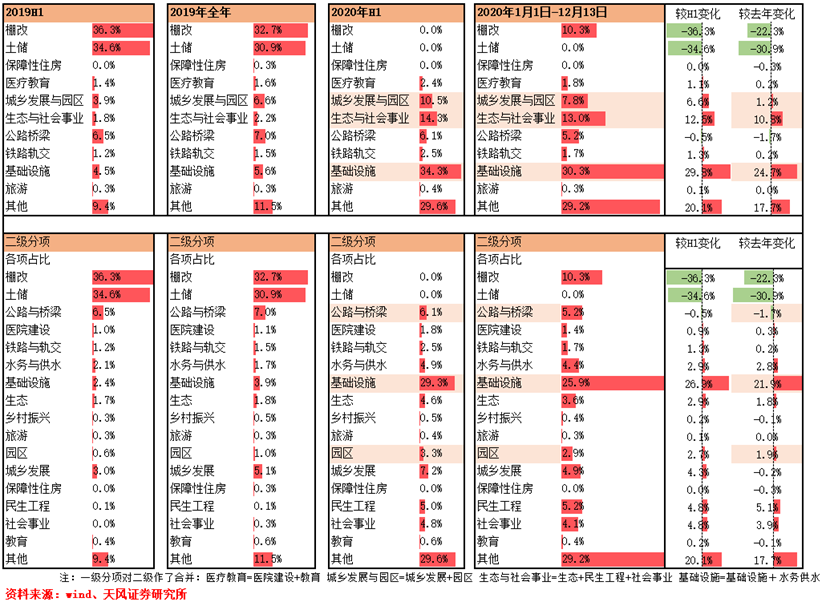

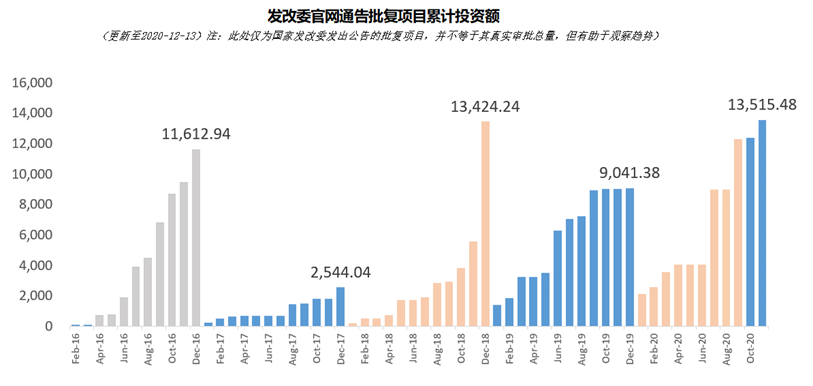

专项债和发改委重大项目信息速览

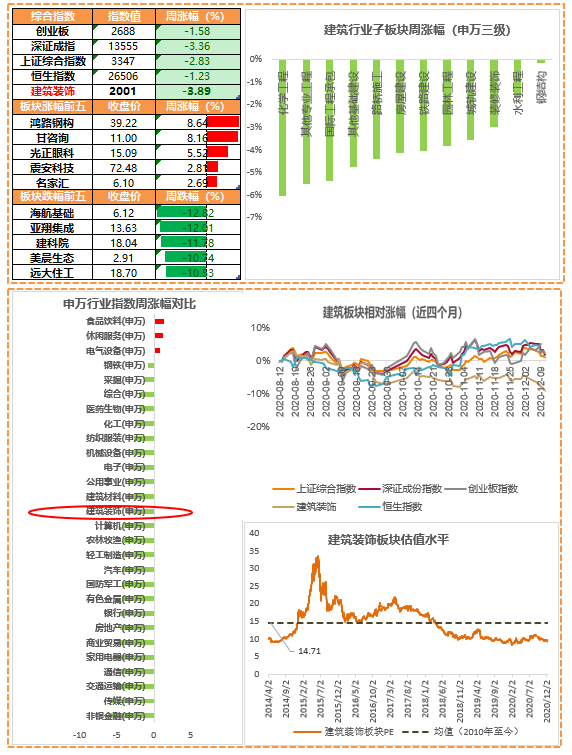

重要行业资讯、本周行情回顾

重要资讯

发改委:大湾区5年内形成都市圈1小时通勤圈

国家发展改革委4日称,未来五年,我国将在京津冀、长三角、粤港澳大湾区新开工建设城际铁路和市域(郊)铁路约1万公里。日前,国家发展改革委召开专题会议,部署加快三大区域的城际铁路和市域(郊)铁路规划建设,整体推进三大区域轨道上的城市群、都市圈发展。会议要求梳理明确未来三年开工项目,建设总规模约6000公里,到2025年基本形成区域城际铁路和市域(郊)铁路骨架网络,形成城市群1-2小时交通圈和都市圈1小时通勤圈。(wind,12-7)

天津:规划天津市域(郊)铁路网络

12月4日,天津规划局发布了《天津市市域(郊)铁路专项规划》(征求意见稿)。根据市域(郊)铁路功能定位,规划形成由7条走廊线和2条联络线构成的天津市域(郊)铁路网络,共9条线路,总规划规模681公里。加快城际铁路和市域(郊)铁路建设,是推动实现三大区域协调发展的重要支撑,是促进构建新发展格局的有力抓手,是补齐区域综合交通运输短板的必然举措。(wind,12-7)

财政部:今年新增一般债发行计划已完成100%,新增专项债完成9成

11月,地方政府债券发行1384亿元,全部为再融资债券。截至11月底,今年累计发行地方债62602亿元,其中,新增债券44945亿元,再融资债券17657亿元。新增债券中,一般债券发行9479亿元,完成全年计划的100%;专项债券发行35466亿元,完成全年计划(37500亿元)的94.6%。(wind,12-8)

财政部:内蒙古今年投资576亿元实施公路、高铁、机场、物流等项目 综合交通内通外联厚植优势

今年,内蒙古预计完成交通基础设施建设投资576亿元,在公路、高铁、机场、物流等领域实施一批重大交通项目,并通过发行地方专项债券、交通基础设施PPP基金、争取中央交通专项债券等方式,加大对公路、铁路建设的投资力度,对内畅通微循环、对外联通大动脉,不断创造经济社会发展新优势。其中公路水路交通运输固定资产投资力争完成400亿元以上,全面推进公路网主骨架建设和高速公路网络化建设,加强与周边省区互联互通,公路建设规模预计达到1.5万公里。(财政部,12-8)

国家统计局:中国11月CPI同比降0.5%,预期涨0.1%

2020年11月份,全国居民消费价格同比下降0.5%。其中,城市下降0.4%,农村下降0.8%;食品价格下降2.0%,非食品价格下降0.1%;消费品价格下降1.0%,服务价格上涨0.3%。扣除食品和能源价格的核心CPI同比上涨0.5%。1—11月,全国居民消费价格比去年同期上涨2.7%。11月份,全国居民消费价格环比下降0.6%。其中,城市下降0.6%,农村下降0.6%;食品价格下降2.4%,非食品价格下降0.1%;消费品价格下降0.8%,服务价格下降0.4%。(国家统计局,12-9)

国家统计局:中国11月PPI同比降1.5%,预期降1.5%,前值降2.1%

11月份,全国工业生产者出厂价格同比下降1.5%,环比上涨0.5%;工业生产者购进价格同比下降1.6%,环比上涨0.7%。1-11月平均,工业生产者出厂价格比去年同期下降2.0%,工业生产者购进价格下降2.5%。Wind数据显示,机构对11月PPI预期为下降1.5%,10月PPI同比下降2.1%。(国家统计局,12-9)

河南:高速公路“13445工程”首批9个项目签约

12月8日,河南省高速公路“13445工程”首批9个项目合作企业签约仪式在郑州举行,建设里程521公里,投资规模789亿元,是省交通发展集团牵头的高速公路“13445工程”第一批切块项目。高速公路“13445工程”是省委省政府站位全局作出的重大战略决策,即到2025年年底,全省高速公路通车里程达1万公里以上,新增通车里程3000公里以上,完成投资4000亿元以上,力争通车里程居全国第四位、路网密度居全国第五位。(wind,12-11)

北京:京雄高速公路出京首段工程连通

日前,中交路桥建设有限公司承建的京雄高速公路SG1标段小清河特大桥顺利合龙,标志着京雄高速公路出京首段工程连通,同时该标段在京雄高速公路河北段6个施工标段中率先实现连通,为整个项目如期通车奠定坚实基础。京雄高速公路分为北京段和河北段,作为连接北京城区和雄安新区最便捷的高速公路,建成后两地将实现1小时通达,未来将设置智慧驾驶专用车道,能够实现车路协同和自动驾驶,对推动京津冀协同发展交通一体化进程具有重要意义。(wind,12-11)

天津:津沧高速公路改造快速化段正式通车

12日,天津市重点民生工程——津沧高速公路改造快速化段正式通车。津沧高速公路改造快速化段由中铁十四局集团和天津高速集团共同投资建设,是天津市首个落地实施的PPP公路项目。工程主线全长3.59公里。该项目多次跨越既有城市道路、河流,施工难度大。项目部大力推行智慧工地建设,全面普及网络工程管理系统,有效提升了项目安全管控水平。(wind,12-12)

行情回顾

近期报告

人口抚养比上升,日本大建筑公司如何走出困局?

核心观点

多方要素影响,日本四大建筑公司股价周期性变动

总体来看,这四家公司的股价波动的大周期大致可以分为三个。首先是1984-1998年,日本经历泡沫经济的开始与破裂,股价涨跌幅度非常大,高点位于1989年。随后,1994-1996年的日本国内金融危机使股价于1998年跌至低点。1998-2012年是波动幅度较小的一个周期,2002年,经济扩张使建筑业回暖,股价上升持续约四年,之后在世界金融危机的影响下再次陷入低谷。2013年后,受承办奥运会的影响,建筑公司股价连续上涨近五年,在2019年才开始逐渐下跌。四大建筑公司PB的值最低在0.7,随着时间变动,PB变动周期持续时间变短,波动程度也有所下降。在最近的周期中,四大建筑公司净资产变动贡献对股价变化的贡献程度上升较快。

1991年是日本人口抚养比的拐点,抚养比开始呈现连续提升,在该点前后,GDP增速大幅度下降。拐点向上导致日本固定资产投资增速从之前的20%连降数年,直至跌破0。随着日本经济的恢复和奥运会影响,近五年投资虽然有所增长,但增速上远远不及之前,基本保持在5%以下。对于建筑业来说,这意味着订单数的降低,且未来数年内的营收规模增长速度不会很快,日本建筑业股价想要回到1990年的高点目前看来很难实现。

积极应对困境,近年来日本建筑业利润率亮眼

2000-2010年是日本人口抚养比上升最快的一段时间,这一时期,全产业固定资产投资额下跌速度相对较快,建筑业受损严重,2000年代的利润率维持在较低的水平。2000年开始,日本建筑企业精简员工数量,优化了管理程序,现场管理更加简明高效,相关费用因此逐年降低,在1999-2009年间减少了18%。在国内市场竞争激烈的情况下,大型企业将一部分精力投入到了争取海外订单上,自日本国内金融危机后就连降四年的海外订单在2000年后迎来一段较长的上升期,给建筑企业带来了扩大营收的机会。

2010年后,随着科技水平的发展,日本建筑企业引入了人工智能作为提高生产效率的手段,具体案例有下埋物体可视化系统、光学分析系统及AI安全检测器等。在项目管理上,BIM系统缩减了大量人工成本,提高了管理的精度。财务指标上,四大建筑公司不断提高存货周转率,降低杠杆,将资产负债比控制在65%以下,为企业资金提供了有力保障。同时,国土交通省设定了成本改善率目标,帮助私营企业开发节约成本的技术,节约率超10%。

总体来说,目前资本金10亿日元以上的大型建筑商利润率达到了7.4%,是相当高的水平。建设业的营业利润在上世纪90年代前半期为约6.3万亿日元,达到顶峰,近年来达到了约6万亿日元,与泡沫经济期持平。销售额营业利润率从资本金情况来看,除了不满1千万日元的企业外,均是1980年代以后的最高水平。

人口红利消失在即,中国应合理借鉴日本经验

与日本相比,中国建筑业的现金流和营业规模是非常庞大的。但是目前中国建筑业产值利润率一般在3.5%-4%左右。同行业相比,中国特大型建筑企业营业利润水平远低于国外大型建企,同时也远低于国内工业类其他行业。伴随着人口结构的进一步转变和人口红利的衰减,中国建筑业已经面临日本曾经的困境。为了预防可能到来的行业寒冬期,中国应合理借鉴日本建筑业发展历程中的经验,取长补短。目前,我国建筑业存在如下问题:1.公司治理与项目管理成本高;2.科技创新力度不足;3.工程报价不够精准。未来我国建筑企业应注重成本控制和技术研发,同时放眼海外市场,进一步提高利润率。我国的一大特点是城镇化水平较低,2019年刚刚突破60%,目前我国基建需求长期存在,未来建设空间大,宏观调控政策对建筑业发展具有较高的指导意义。

风险提示:人口抚养比上升给日本建筑业带来持续不利影响;奥运会对行业刺激逐渐消退;疫情反复或延缓工程进度

报告链接:人口抚养比上升,日本大建筑公司如何走出困局?【天风建筑唐笑团队】

其他近期报告

人口抚养比上升,日本大建筑公司如何走出困局?【天风建筑唐笑团队】

建筑工程三季度订单汇总分析:疫情后整体订单增速回暖,基建带动路桥、钢结构新签订单较快增长【天风建筑唐笑团队】(2020-11-24)

【天风建筑周报】前十个月的固投增速和基建增速似乎仍在加速(2020-11-22)

以美好置业(000667)PC工厂为例了解美好智造体系优势【天风建筑唐笑团队】(2020-11-18)

2020年1-10月建筑行业宏观数据(2020-11-16)

【天风建筑周报】打破刚兑对建筑影响有限,建筑蓝筹有望迎估值回升(2020-11-15)钢结构行业Q3汇总分析:Q3订单增速较快,费用率显著下降,净利率增速分化(2020-11-11)装饰行业:前三季度订单、收入和净利润增速降幅收敛,经营活动现金流普遍改善(2020-11-10)设计行业:营收反弹,净利下降,EPC和装配式成为关注点(2020-11-10)建筑央企订单、收入双位数增长,行业龙头优势凸显——建筑央企2020年三季报汇总分析(2020-11-9)全筑股份:与远大住工战略合作,农村C端市场主动寻求业务变革(2020-11-08)

证券研究报告:【被列入所谓“黑名单”对建筑龙头公司有何影响?】

对外发布时间:2020年12月13日

报告发布机构:天风证券股份有限公司

本报告分析师:唐笑 SAC执业证书编号:S1110517030004 / 岳恒宇 SAC执业证书编号:S1110517040005

唐笑 首席分析师

联系电话:15002199686

邮箱:tangx@tfzq.com

岳恒宇 分析师 CPA

联系电话:13021250915

邮箱:yuehengyu@tfzq.com

贾宏坤 联系人

联系电话:18916920590

邮箱:jiahongkun@tfzq.com

粤公网安备 44010402000579号

粤公网安备 44010402000579号