首页 > 正文

【外汇商品】下调宏观审慎参数后人民币会止升吗?—汇率与贵金属市场聚焦2020年(第29期)

2020-12-14 鲁政委世界观 鲁政委

作者:郭嘉沂, 张峻滔, 张梦

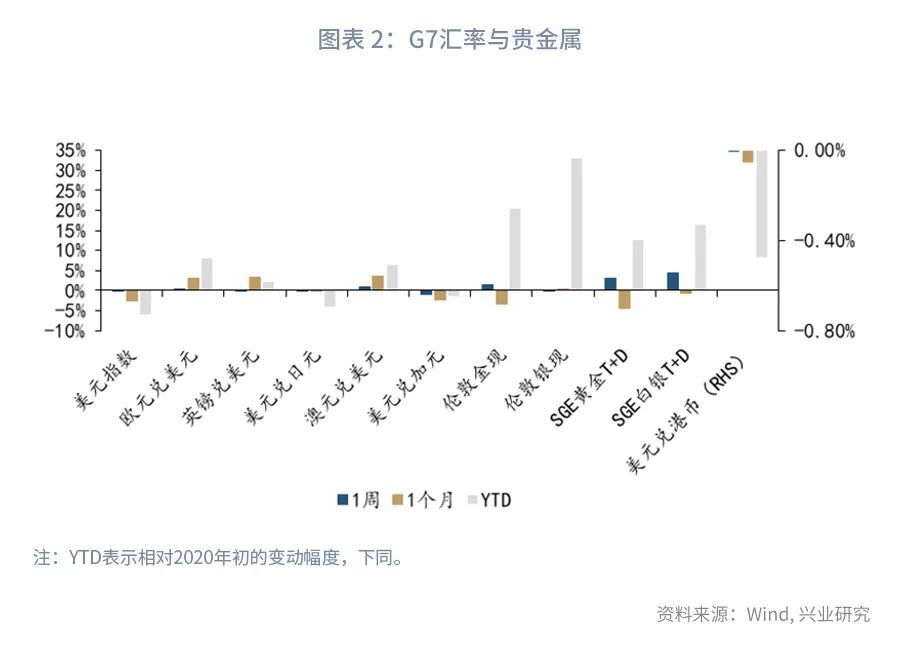

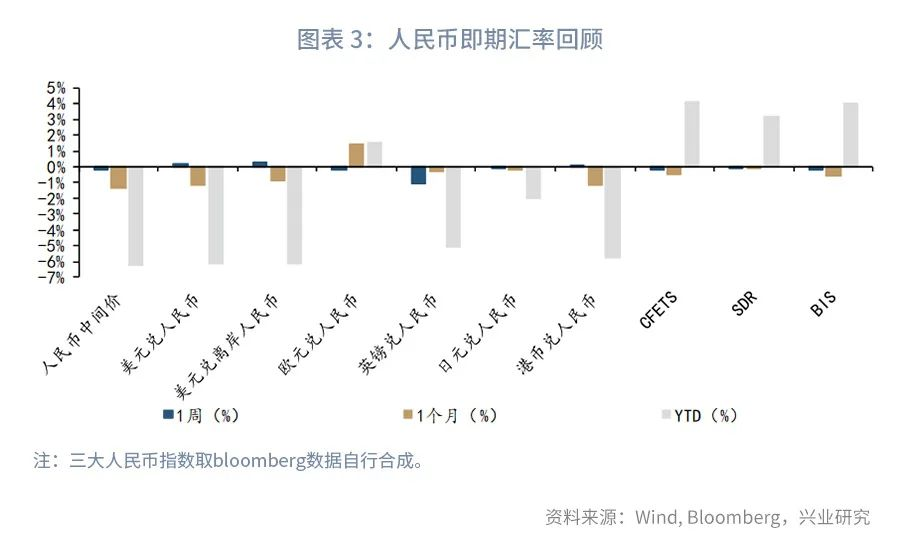

一周回顾:美元指数止跌、北向资金流入放缓背景下,人民币汇率升值速率放缓,本周窄幅盘整。欧日英货币相对人民币贬值,三大人民币指数下行。境内外远期价格倒挂边际收敛。

基本面纵览:疫苗获批在美国、英国紧急使用。美国财政谈判无果,英国脱欧谈判陷入僵局,欧央行加码宽松、欧盟进一步迈向财政一体化。人民币流入方向,央行和外管局下调金融机构跨境融资宏观审慎参数;流出方向,增加QDII/QDLP审批额度。10月结汇率和购汇率的缺口进一步扩大,11月外储剔除估值后增加294亿美元,央行“回收”美元流动性与11月掉期点数回落相呼应。

后市展望:全球市场方面,市场情绪趋于谨慎,对于欧美经济复苏放缓的担忧有所加剧,避险情绪托底美元指数。下周美联储议息会议可能释放偏鸽派信号稳定市场预期。美元指数在短暂的盘整后可能进一步中枢下移。贵金属则会受美元走弱、原油价格上涨的带动有所走强。人民银行下调金融机构跨境融资宏观审慎参数,意在减缓金融机构外币债加杠杆速率的同时,为人民币升值降温。此举将减缓人民币升值速率,但基本面未发生显著变化前难以撼动升值趋势。

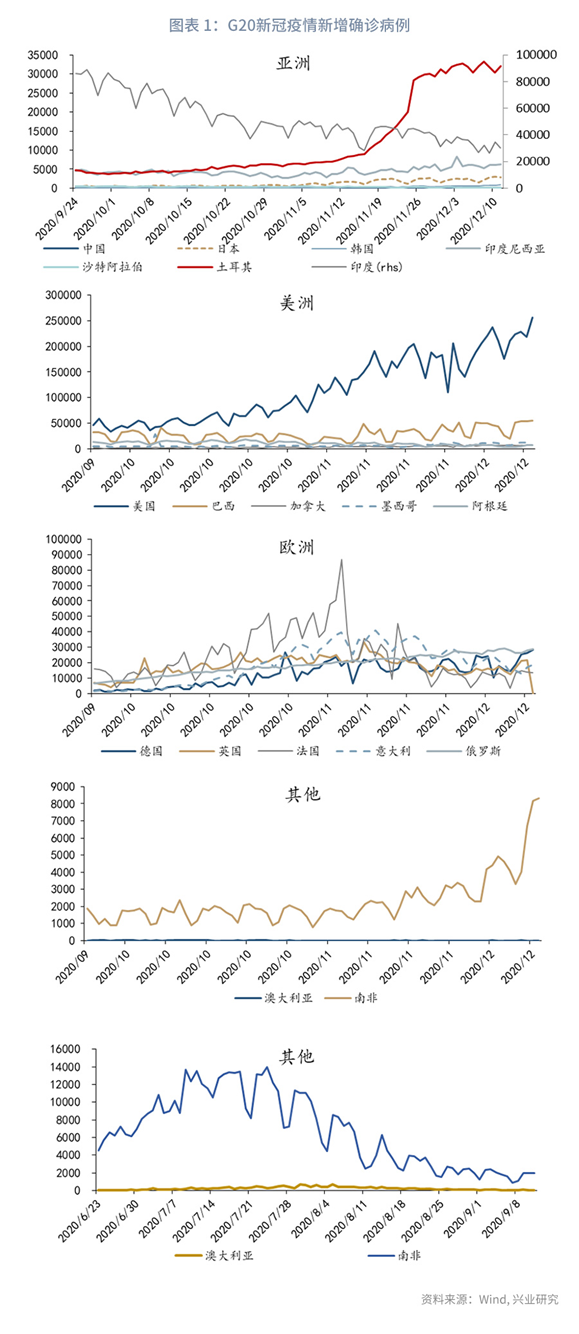

一、疫情追踪

亚洲地区,国内本周新增病例67例,印度每日现新增稳定在4万人以下;美洲地区,美国本周每天新增确诊病例超过20万例,周五突破25万例,欧洲主要国家情况平稳,其中德国本周疫情恶化,单日新增连续3天突破2.5万例。

二、一周回顾

全球市场方面,本周英国已启动疫苗接种,美国食品药品监督管理局批准辉瑞、BioNTech新冠疫苗紧急使用申请;美国国会两院在财政刺激计划上仍存在分歧。欧洲央行公布利率决议,进一步加码宽松。脱欧贸易谈判仍处于僵局,英欧领导人将周日定为脱欧谈判的最后期限,硬脱欧风险上行,英镑本周受重挫。贵金属震荡筑底。

人民币市场方面,本周中间价仍向人民币升值方向运行,然而美元指数止贬,陆股通下资金净流入规模减少的背景下,人民币相对美元升值速率放缓,在6.52-6.55区间内震荡。三大人民币指数小幅下行,而欧元、英镑、日元相对人民币则呈现贬值,其中英镑相对人民币贬值超过1%,本周英国首相约翰逊警告要为无贸易协议脱欧做好准备。

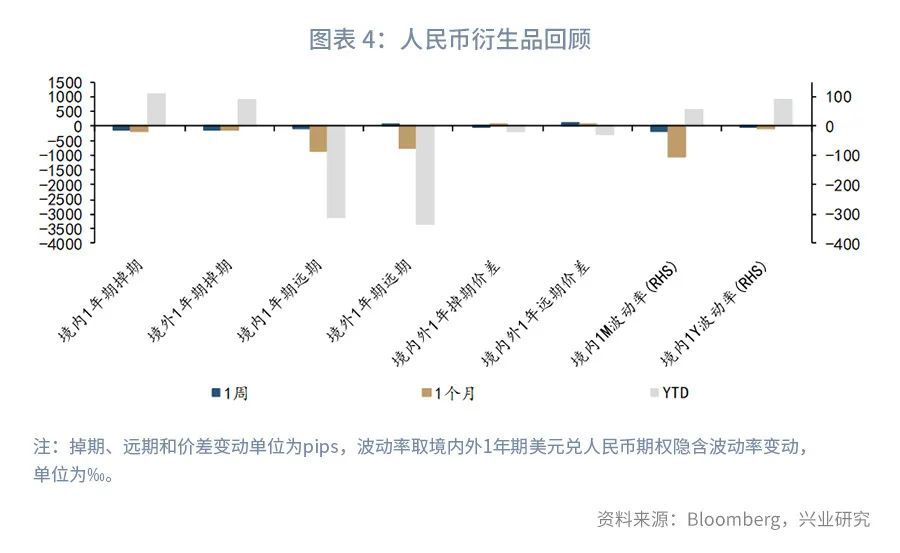

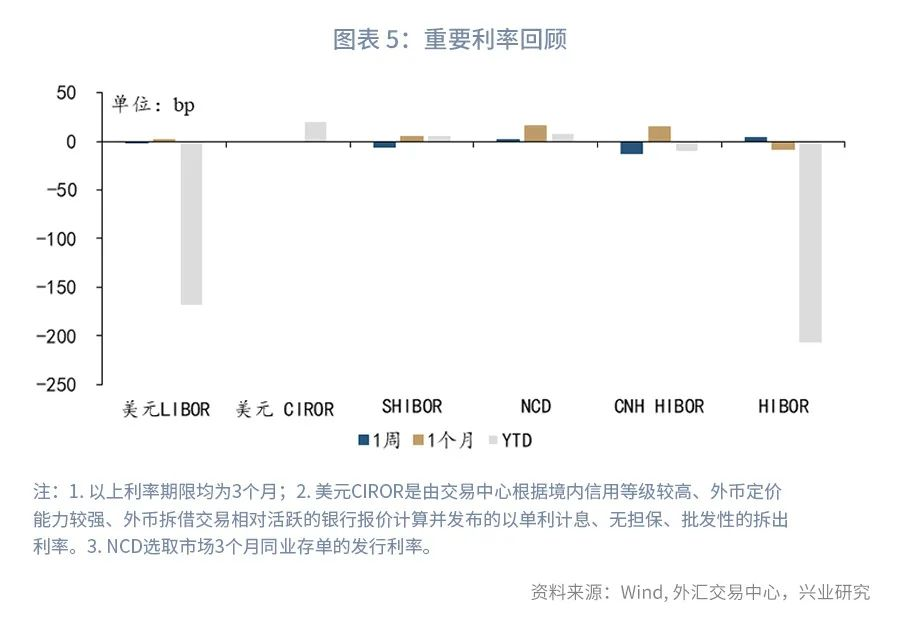

流动性方面,本周,3个月LIBOR下行1.137bp, CIROR与上周持平, SHIBOR下行5.9bp,掉期市场基差走势平稳。3个月NCD上行1.14bp,境内流动性边际收紧。相同期限下境内外人民币掉期价格基本持平,本周掉期点数相较上周回落,境内外远期价格倒挂收敛,目前境内1年期远期高于境外约100pips。美元兑人民币期权隐含波动率小幅回落。央行本周累计开展1500亿元逆回购操作,因本周有2000亿元逆回购到期,另有3000亿元MLF到期,本周实现净回笼3500亿元。

三、基本面纵览

◆ 全球市场

1. 美国:佐治亚州参议员民调胶着,疫苗获批紧急使用授权

目前,佐治亚州仍有两个参议院席位尚未确定。共和党已经达到参议院50席位,只要再多拿下佐治亚州的一个席位,就可以获得参议院多数党地位。FiveThirtyEight根据11月3日以来的第一轮民意测验,共和党候选人David Perdue与民主党候选人John Ossoff胜率分别是48.7%与47.9%;另一位民主党候选人Raphael Warnock与共和党候选人Kelly Loeffler胜率分别是49.2%与47.0%。无论是共和党还是民主党,目前均没有必胜把握。若民主党顺利拿下佐治亚州的两个席位,将事实上统一国会,拜登在提名政府职位和推行重要法案时更为顺利。

周五辉瑞公司获得美国FDA对其新冠疫苗的紧急使用授权,疫苗接种未来几天将在全美启动。

经济数据方面,周二11月非农就业人口变动为24.5万人,预期为47.5万人,前值为63.8万人;11月28日当周首次申请失业救济人数今值为85.3万人,高于预期的72.5万人,前值为71.2万人。11月CPI同比今值为1.2%,高于预期的1.1%,前值为1.2%;10月贸易帐为-631亿美元,高于预期的-648亿美元,前值为-639亿美元。

本周美国两党在对于新一轮财政刺激和新财年预算法案的谈判仍未达成一致,同时经济数据显示出就业市场复苏明显放缓。尽管疫苗已在美国和英国获批紧急使用,但市场的乐观情绪依然有所降温。美元指数在90上方得到较强支撑,暂时震荡止跌。

2. 欧洲:欧央行加码宽松,欧盟进一步迈向财政一体化

周四欧洲央行公布利率决议。欧洲央行维持利率走廊不变,将1.35万亿欧元的欧洲紧急抗疫购债计划(PEPP)再增加5000亿欧元至1.85万亿欧元,PEPP期限由2021年6月底延长至2022年3月底,PEPP再投资由2022年底延长至2023年底。第三轮定向长期再融资操作(TLTRO)优惠利率的持续时间由2021年6月延长至2022年6月。欧央行首席经济学家称上述措施“显示了欧洲央行的决心,要持续利用其资产负债表将债券收益率压在极低的水平,直到疫情完全结束之后”。

欧盟向财政一体化迈出重要一步。欧央行议息会议同日,欧洲议会和欧盟成员国理事会就欧盟史上规模最大(合计1.8万亿欧元)的财政计划达成最终一致。该计划由多年度财政框架(MFF2021-2027)和复苏基金(也称NextGenerationEU)组成,旨在应对疫情以及推动欧盟的数字化、低碳化转型等。尽管最终落地的复苏计划与此前的草案存在不小的妥协,例如转移支付的额度明显下降,不过从计划的分配来看,核心欧洲国家作出了较大的让步。此外复苏基金的筹资将主要通过发行欧盟统一债券,这为未来欧元区统一国债发行打下了基础。

德国本周单日新增确诊和新增死亡人数均创下疫情暴发以来的最高纪录,德国各界呼吁实施更严格的封锁措施。目前德国各联邦州的分歧主要在“硬性封锁”应该在圣诞节之前还是之后展开。

经济数据方面,欧元区第三季度GDP环比终值今值为-4.3%,高于预期的-4.4%,前值为-4.4%;德国10月工业产出环比今值为3.2%,高于前值1.6%,预期为1.6%,

在欧央行利率决议和财政法案通过后,欧元兑美元一度刷新年内高点,但由于这基本在市场预期之内,未能持续提振欧元。市场的谨慎情绪、脱欧谈判僵局和对于欧元区经济双底衰退的担忧打压了欧元。欧元兑美元可能在1.20关口附近整固后再继续上行,本轮升值目标为1.24。

3.英国:脱欧谈判陷僵局

脱欧谈判进展主导本周英镑走势。英欧领导人周一通话后发表联合声明,称重大分歧仍存;约翰逊与欧盟委员会主席冯德莱恩周三进行了三个小时的会谈,但最终陷入僵局,双方为脱欧协议谈判设定了最后期限即本周日。英镑一度暴跌,英镑隐含波动率因无协议脱欧风险而进一步上升。

本周英国疫苗接种启动;经济数据方面,10月英国商品贸易帐今值为-119.99亿英镑,低于预期的95.5亿英镑,前值为-93.48亿英镑;10月制造业产出环比今值为1.7%,高于预期的0.3%,前值为0.2%。

脱欧不确定性令英镑短线承压。截止北京时间周日上午,英欧仍未达成协议。不过我们认为最终达成协议的概率依然较大,双方可能以框架性协议的方式技术性延长过渡期。关注英镑在1.30附近的支撑,上方阻力1.37。若出现硬脱欧的黑天鹅,则英镑可能再度上演短线暴跌。

4.日本:徘徊于104关口下方

日本政府周二宣布提供40万亿日元的财政措施,包括7.7万亿日元的投资和贷款;经济数据方面,日本第三季度实际GDP年化季环比终值为22.9%,前值为21.4%,预期为21.4%。

美债收益率周四一度下挫,随后有所回弹。日元本周先小幅升值,徘徊于104关口下方,更低强支撑在102左右,上方阻力105。

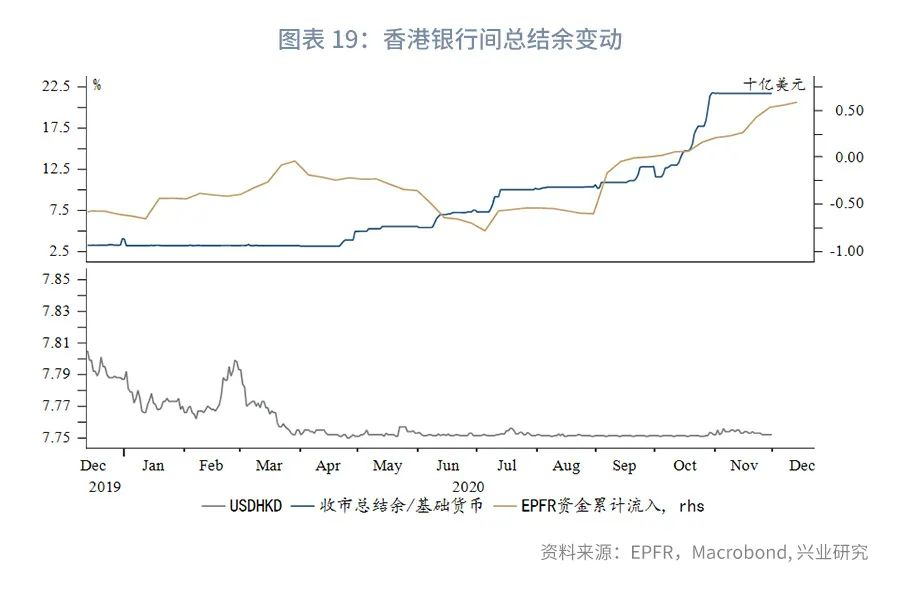

5. 港币:保持强势运行

本周恒生指数维持区间震荡,HIBOR利率小幅走低。港币仍在强方兑换7.75附近徘徊,金管局本周并未干预市场。尽管海外市场氛围趋于谨慎,不过并未影响资金流入香港的热情。EPFR资金流向显示资金仍在持续流入香港,这成为了港币维持强势的主要动力。

6.贵金属:震荡下行

本周贵金属震荡筑底。美国财政刺激谈判、英国脱欧进程仍悬而未决,不确定性支撑金价。原油价格存在超预期上行可能,进而带动通胀预期走高,压低实际收益率,短线延续回调买入的多头思路,关注1820美元/盎司支撑。

◆ 国内市场

1.近期限流入、促流出措施

12月11日晚间,人民银行和外管局发布公告,将金融机构的跨境融资宏观审慎调节参数从1.25下调至1。

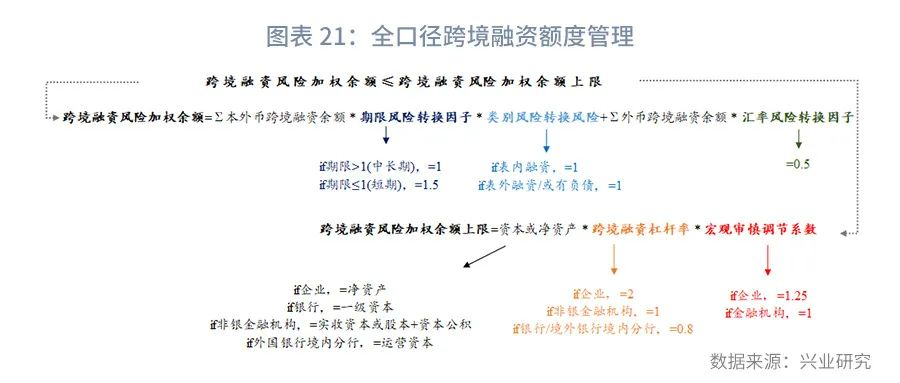

什么是跨境融资宏观审慎调节参数?2017年9号文《中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知》中给出了“跨境融资风险加权余额”和“跨境融资风险加权余额上限”的计算方法,如图表 21所示。其中,跨境融资余额上限为资本或净资产与跨境融资杠杆率和宏观审慎调节参数的乘积,对于企业、非银金融机构、银行而言跨境融资杠杆率分别为2、1和0.8。而宏观审慎调节参数相当于杠杆率的“放大器”。2020年3月前宏观审慎参数为1,2020年3月央行将宏观审慎调节参数由1上调至1.25;而本次则将金融机构的宏观审慎参数调回1,企业仍保持1.25不变。下调后,企业可以在净资产的2.5倍额度内借用外债,非银金融机构可以在实收资本与资本公积的1倍内借用,银行/外国银行境内分行则可在一级资本/运营资本的0.8倍内借用。

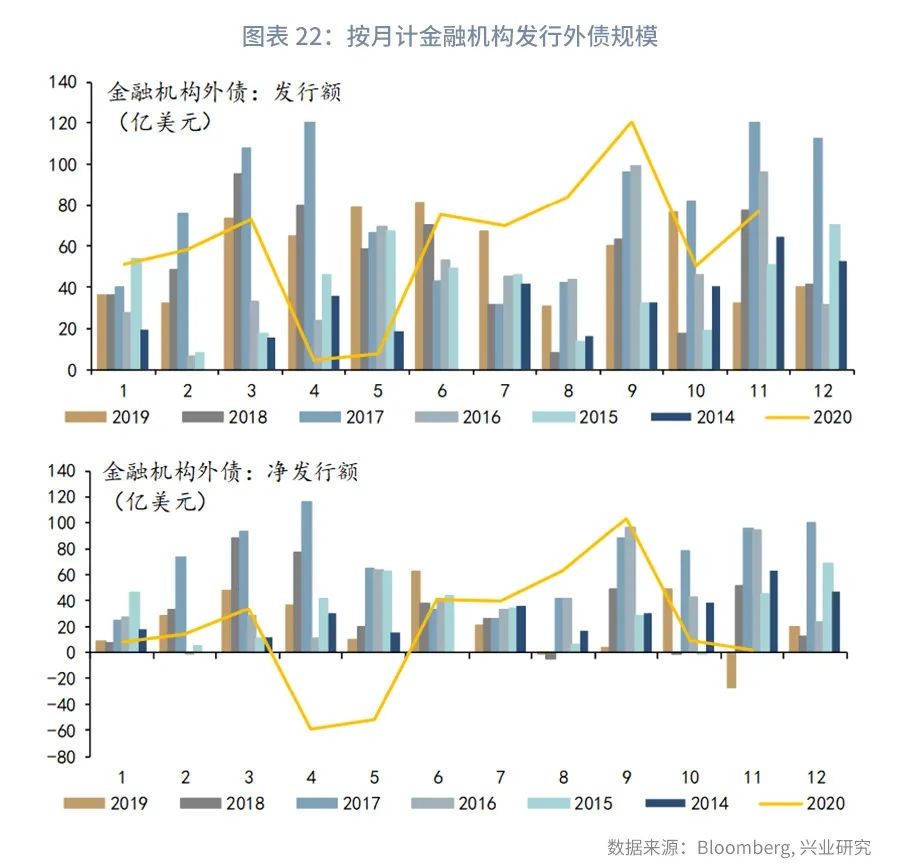

缘何调节宏观审慎调节参数?2020年3月央行上调宏观审慎参数后,中资外币债市场受到美元流动性紧张影响,4月和5月发行量明显萎靡,然而6月以来随着离岸美元流动性缓解、中美融资成本差距扩大,中资外币债发行火热。7月到9月银行外币债发行量和发行净额均创历史新高,10月和11月发行量也高于2014年以来平均水平,这一阶段恰也是人民币汇率显著升值时期。此时央行下调参数,一方面是为了降低金融机构外币加杠杆的速率,调节金融机构的外币资产负债结构;另一方面是为了减少金融机构外债结汇量,从而为人民币升值降温。

调节参数会促使人民币汇率反转吗?我们认为会减弱人民币汇率的升值速率,但难以造成行情反转。一方面,虽然金融机构外币债的实际结汇规模数据难以获得,然而我们仅从净发行量来看,6月到9月金融机构外币债净发行额在40亿美元-103亿美元之间,倘若全部结汇,约占外汇市场每月即期成交量的0.4%-1%;倘若净发行量恢复到2014年到2019年均值水平,则单月“减少”的结汇规模最多也不及即期成交量的0.55%,这不足以推动人民币汇率趋势反转,但会降低升值速率。另一方面,10月和11月金融机构外币债发行明显缩量时期,人民币汇率升值态势不减,这侧面反映出前者对汇率的边际影响不大,除非触发人民币升值的基本面出现显著变化。

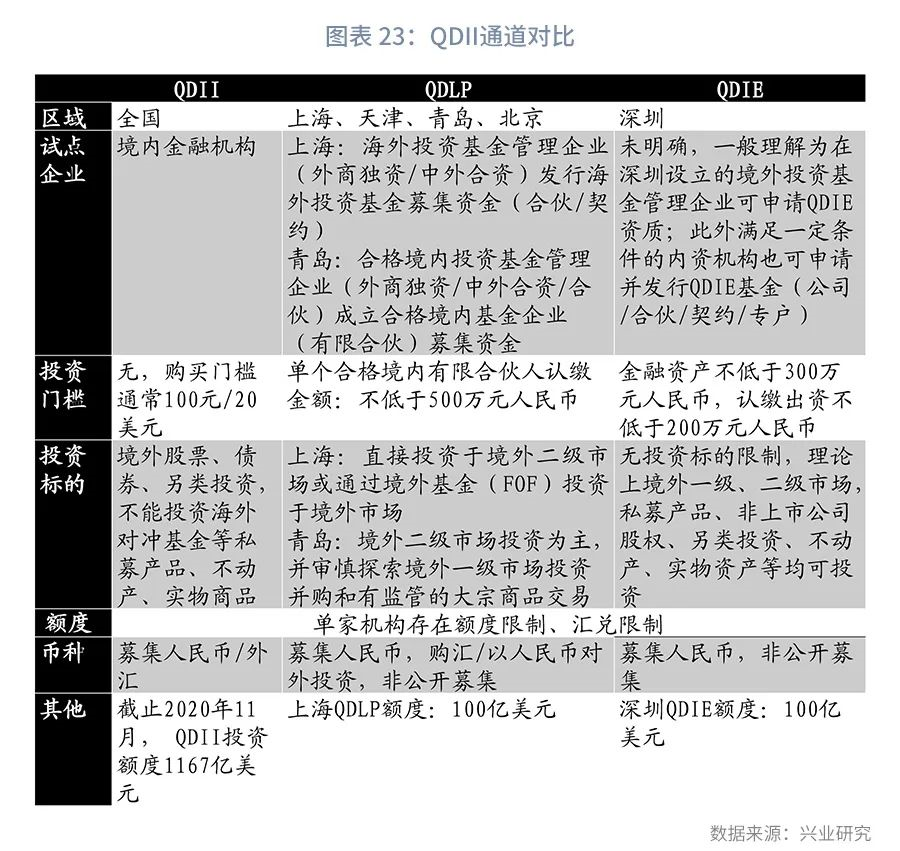

11月30日,外管局再次提升QDII额度93.56亿美元,并透露将扩大上海、北京和深圳三地QDLP/QDIE试点规模,并探索将QDLP/QDIE试点区域扩大至海南、重庆。12月8日,经外管局批准上海QDLP试点新增额度50亿美元,总额度达到100亿美元。QDII/QDLP/QDIE的扩容有助于推动境内投资者广泛参与海外投资。

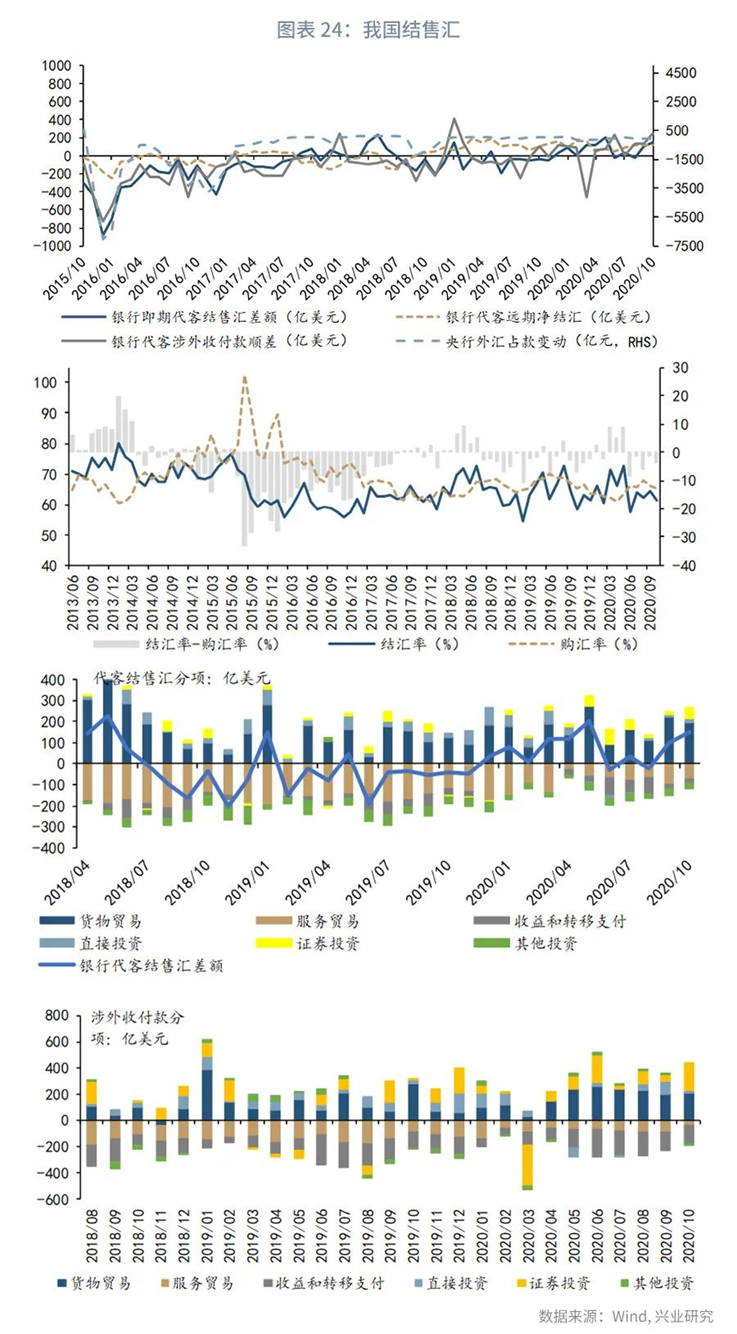

2. 结汇率继续下降,外储录得大幅增长

2020年10月,银行代客结售汇顺差151亿美元,前值顺差99亿美元,环比顺差扩大52亿美元;银行远期净结汇顺差111亿美元,前值顺差114亿美元,环比顺差缩小3亿美元;银行代客涉外收付款顺差251亿美元,前值顺差132亿美元,环比顺差扩大119亿美元。央行外汇占款环比下降48亿元人民币,前值下降60亿元人民币,为连续第9个月下降。

10月结汇率下降3个百分点到61.6%,购汇率下降0.9个百分点到65.3%,结汇率和购汇率缺口扩大至3.7%。从分项来看,10月服务贸易和投资收益项下涉外支出以及净购汇规模进一步下降;证券投资项下涉外收入显著增加,但结汇比例依旧维持低位。

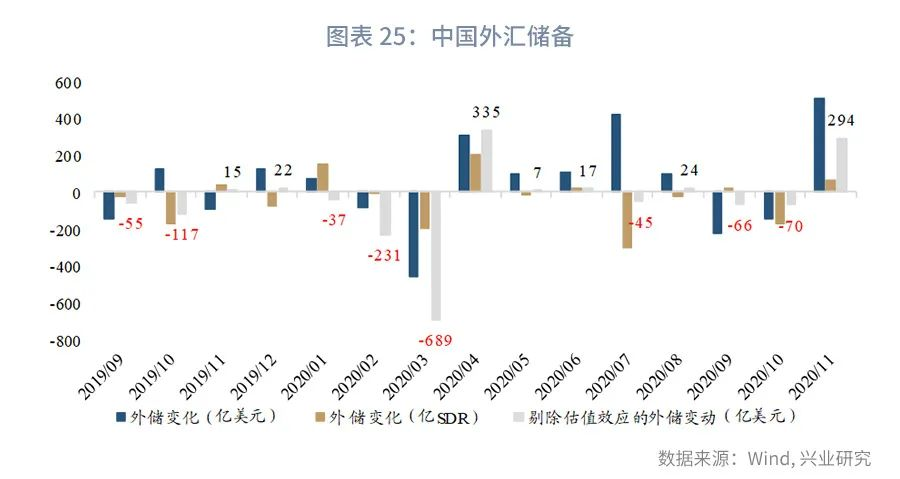

2020年11月,以美元计价,我国外汇储备31785亿美元,环比增加505美元,前值下降146美元;以SDR计价,我国外汇储备22226亿SDR,环比增加67亿SDR,前值下降168亿SDR。2020年11月美元指数显著贬值贡献了正面估值效应,剔除估值效应后,外储实际增加294亿美元。11月央行“回收”银行间美元流动性与11月掉期点数回落相对应。

四、 后市展望

全球市场方面,美国财政谈判和英国脱欧谈判僵局令市场情绪趋于谨慎,市场对于欧美经济复苏放缓的担忧有所加剧,进而托底美元指数。英国大概率有协议脱欧,英镑、欧元贬值空间有限,此后继续升值概率更大。美国财政谈判僵局可能还会延续一段时间,下周美联储议息会议可能释放偏鸽派信号稳定市场预期。综合上述情况,美元指数在短暂的盘整后可能进一步中枢下移。贵金属则会受美元走弱、原油价格上涨的带动有所走强。

国内市场方面,人民银行下调金融机构跨境融资宏观审慎参数,其目的一方面在于减缓金融机构外币债加杠杆速率,调节金融机构外币资产负债结构,另一方面则是减少外债结汇量,为人民币升值降温。此举将促使人民币升值速率放缓,但基本面未发生显著变化前(美元指数显著反弹、社融快速回落、货币政策转向等)仍难撼动升值趋势。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号